Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Revista de Contabilidad

Caricato da

YaponiraCastroSá0 valutazioniIl 0% ha trovato utile questo documento (0 voti)

21 visualizzazioni14 pagineCopyright

© © All Rights Reserved

Formati disponibili

PDF, TXT o leggi online da Scribd

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

© All Rights Reserved

Formati disponibili

Scarica in formato PDF, TXT o leggi online su Scribd

0 valutazioniIl 0% ha trovato utile questo documento (0 voti)

21 visualizzazioni14 pagineRevista de Contabilidad

Caricato da

YaponiraCastroSáCopyright:

© All Rights Reserved

Formati disponibili

Scarica in formato PDF, TXT o leggi online su Scribd

Sei sulla pagina 1di 14

Editado em Portugus, Ingls e Espanhol. Verso original em Portugus.

Revista de Educao e Pesquisa em Contabilidade

Journal of Education and Research in Accounting

Revista de Educacin e Investigacin en Contabilidad

ISSN 1981-8610

Copyright 2013 REPEC. Todos os direitos, at mesmo de traduo, so reservados. permitido citar parte de artigos sem autorizao prvia, desde que seja identificada a fonte.

cc BY

Recebido em 05/01/2011. Pedido de Reviso em 01/02/2012. Resubmetido em 08/02/2012. Aceito em 21/02/2012 por Dr. Valcemiro Nossa (Editor).

Publicado em 29/03/2013. Organizao responsvel pelo peridico: CFC/FBC/ABRACICON.

REPeC, Braslia, v. 7, n. 1, art. 6, p. 91-104, jan./mar. 2013

Disponvel online em www.repec.org.br

Governana Pblica e Governabilidade:

Accountability e Disclosure possibilitadas pela

Contabilidade Aplicada ao Setor Pblico como

Instrumento de Sustentabilidade do Estado

Resumo

O Princpio da Continuidade numa viso contbil-fnanceira aplicado s

organizaes empresariais pressupe sua sustentabilidade em direo

perpetuidade, infuenciando e assegurando aos investidores o retorno de

seus investimentos. Na Administrao Pblica, no diferente, destacando-

se a existncia do Princpio da Continuidade do Estado. Tal princpio

descreve o Estado como sociedade poltica que, assim como a empresa,

deve ser perene e sustentvel visando sempre promoo do bem comum

e ao desenvolvimento de seu povo. Consoante contribuio esperada, este

trabalho tem por objetivo discutir a importncia da Contabilidade Aplicada

ao Setor Pblico como ferramenta til efetividade da Governana e

da Governabilidade Pblicas aderentes a uma viso de sustentabilidade

aplicvel gesto do Estado. A metodologia adotada, quanto aos fns, foi

a pesquisa exploratria e explicativa utilizando-se, quanto aos meios, de

investigaes bibliogrfcas e documental e da observao terico-emprica

concernentes aderncia da disclosure (transparncia) e da accountability

(responsabilidade social de prestar contas sociedade) Gesto Pblica.

Como resultados foi possvel constatar uma forte inter-relao entre os

termos, haja vista o fato de a Contabilidade evidenciar os resultados e as

aes dos governos a partir da governana (o meio/o como) relacionada

com a governabilidade (poder e aes polticas), e tambm que ambas so

orientadas para a sustentabilidade do Estado. Sobre a sustentabilidade do

Estado, constatou-se ainda que esta mais abrangente que o prprio termo

sustentabilidade, o qual, em muitas vezes, reduzido viso ecoambiental

e no considera importantes variveis de cunho fnanceiro (equilbrio) e

econmico-social inerentes funo social do Estado.

Palavras-chave: accountability; disclosure; governana pblica; Estado;

governabilidade.

Antonio Gonalves Oliveira

Doutor em Engenharia de

Produo (UFSC), Professor

Adjunto da Universidade

Tecnolgica Federal do Paran

(PGP/UTFPR). Contato: Av. Sete de

Setembro, 3165, Centro, Curitiba,

PR, Brasil, CEP: 80.230-901.

E-mail: agoliveira@utfpr.edu.br

Hilda Alberton Carvalho

Mestre e Doutoranda em

Tecnologia (UTFPR), Professora

Adjunta da Universidade

Tecnolgica Federal do Paran

(UTFPR). Contato: Av. Sete de

Setembro, 3165, Centro, Curitiba,

PR, Brasil, CEP: 80.230-901.

E-mail: hilda@utfpr.edu.br

Dayanne Paretti Corra

Estudante de Engenharia

Industrial Eltrica da Universidade

Tecnolgica Federal do Paran

(UTFPR). Contato: Av. Sete de

Setembro, 3165, Centro, Curitiba,

PR, Brasil, CEP: 80.230-901.

E-mail: day.peretti@gmail.com

Antonio Gonalves Oliveira, Hilda Alberton Carvalho, Dayanne Paretti Corra

REPeC Revista de Educao e Pesquisa em Contabilidade, ISSN 1981-8610, Braslia, v. 7, n. 1, art. 6, p. 91-104, jan./mar. 2013

92

1. Introduo

A administrao pblica tem seus alicerces fxados nos princpios da legalidade, que imperativo em

relao s aes dos gestores pblicos, determinando que somente se pode fazer aquilo que est descrito em

lei e, no, aquilo que a lei no veda, como aplicvel s aes dos gestores privados.

Nesse sentido, a Lei de Responsabilidade Fiscal (LRF) (Lei complementar n. 101/2000) regula os li-

mites da atuao pblica, tendo como objetivo fortalecer os principais eixos da administrao pblica, que,

segundo Santos (2002, apud Slomski, Mello, Tavares & Macdo, 2008, p.174) so: o planejamento, a trans-

parncia, o controle e a responsabilidade na gesto dos recursos pblicos e prestao de contas.

Consoante, a Contabilidade na qualidade de Cincia Social Aplicada com metodologia especialmen-

te concebida para captar, registrar, acumular, resumir e interpretar os fenmenos que afetam as situaes

patrimoniais, fnanceiras e econmicas de qualquer ente ([...] mesmo pessoa de Direito Pblico, tais como:

estado, municpio, Unio, autarquia, etc.) tem um campo de atuao muito amplo.

No que se refere s pessoas de Direito Pblico, destacam-se em Iudcibus (2006, pp.22-24), dentre os

grupos de pessoas e de interesses que necessitam da informao contbil, o Governo e os economistas

governamentais, os quais tm duplo interesse nas informaes contbeis, haja vista que estas subsidiam o

exerccio do poder de tributar dos estados (em sentido lato) e, at mesmo, contribuem com a fundamenta-

o sustentvel de polticas pblicas voltadas ao bem-estar da sociedade.

Da mesma forma, Horngren, Sundem e Stratton (2004, p.4), convergentes viso de Marion (2010,

p.145), contribuem com a discusso, destacando a importncia da Contabilidade na tomada de deciso, des-

crevendo que [...] o objetivo bsico da informao contbil ajudar algum a tomar decises. No obstan-

te, independentemente de quem tome a deciso, o entendimento da informao contbil propicia que esta

seja melhor, segura e mais bem fundamentada. Dessa forma, destaca-se o atendimento a um dos princpios

fundamentais da governana (neste caso a governana pblica): a prestao de contas (accountability), que

segue em linha articulada com os demais, que tambm so de suma importncia para a gesto do bem p-

blico res-pblica: transparncia (disclosure), equidade e responsabilidade. Para Marques apud Slomski et al.

(2008, p.51), o atendimento articulado a esta principiologia um grande desafo para o setor pblico.

Articulando a viso contbil governana pblica, Matias-Pereira (2010, p. 164) destaca que tambm

objetivo da contabilidade pblica aplicar os conceitos, princpios e normas contbeis na gesto oramentria,

(...) da Administrao Pblica, visando disponibilizar para a sociedade conhecimento amplo da coisa pblica.

De forma stricto, Mota (2009), alinhado viso de Kohama (2006), Matias-Pereira (2010) e Slomski

et al. (2008), contribui com a temtica, destacando que a Contabilidade das entidades do setor pblico tem

como funo principal estudar, registrar, controlar e evidenciar o patrimnio e suas variaes. Nesse senti-

do, essa tarefa impe o emprego de um grande nmero de tcnicas e procedimentos contbeis que a trans-

forma numa complexa ramifcao da Cincia Contbil.

Tambm, a Contabilidade Aplicada ao Setor Pblico est sujeita ainda ao cumprimento de normas

legais que contemplam exigncias destinadas efetuao de controle sobre o oramento pblico e sobre os

atos praticados pelos administradores que possam apresentar refexos no patrimnio. Para Mota (2009), nes-

te cenrio se enquadram tambm os princpios do Direito Financeiro.

Tendo em vista o fato de o setor pblico ser totalmente regulado, observados os princpios gerais do

Direito, principalmente do Direito Administrativo, a Lei n. 4.320/64 a norma em vigor de maior impor-

tncia no que tange defnio de procedimentos especfcos para a Contabilidade das entidades do setor

pblico (disclosure). Frise-se que h tambm exigncias contempladas na Lei Complementar 101/00 (a pro-

palada Lei de Responsabilidade Fiscal), bem como em outras leis e atos normativos, tais como: Decretos,

Portarias e Instrues Normativas.

Ainda, tambm o rgo regulador e fscalizador do exerccio da profsso contbil o Conselho Fe-

deral de Contabilidade (CFC) legisla sobre o emprego da Cincia Contbil no Setor Pblico. Nesse

sentido, o referido Conselho editou a Resoluo CFC 1.111/07 especialmente para tratar dos Princpios

Fundamentais de Contabilidade na perspectiva do setor pblico e, mais recentemente, disponibilizou co-

Governana Pblica e Governabilidade: Accountability e Disclosure possibilitadas pela

Contabilidade Aplicada ao Setor Pblico como Instrumento de Sustentabilidade do Estado

REPeC Revista de Educao e Pesquisa em Contabilidade, ISSN 1981-8610, Braslia, v. 7, n. 1, art. 6, p. 91-104, jan./mar. 2013

93

munidade contbil as Normas Brasileiras de Contabilidade Aplicadas ao Setor Pblico (NBC T SP), as quais

esto estabelecidas em um conjunto de dez resolues (CFC-1.128/2008 a 1.137/2008).

Diante disso, o objetivo deste trabalho discutir a importncia da Contabilidade Aplicada ao Setor

Pblico como ferramenta til efetividade da Governana e da Governabilidade Pblicas aderentes a uma

viso de sustentabilidade aplicvel Gesto do Estado.

Dessa maneira, o estudo conforme proposto justifca-se por vir a se somar s fontes de contribuio

para desenvolvimento do conhecimento na rea de referncia (Gesto e Governana Pblicas), haja vista a

valorizao dos princpios relacionados transparncia, equidade, prestao de contas, responsabilidade so-

cial e continuidade do Estado visando ao seu desenvolvimento (em sentido lato) e de seu povo.

Nesse sentido, de acordo com o objetivo e a justifcativa deste estudo, no se tem como pretenso

esgotar o assunto que habita frtil campo para futuros estudos. Assim, respeitadas as limitaes em bus-

ca do atingimento do objetivo proposto, mxime metodologia empregada, conduzida quanto taxiono-

mia dos seus fns e meios (Vergara, 2004, pp. 46-50) na forma de pesquisa exploratria e explicativa, uti-

lizando-se, para tanto, dos meios relacionados investigao bibliogrfca e documental e da observao

terico-emprica, este trabalho dividido em oito partes (blocos/sees), incluindo esta introduo e as

referncias bibliogrfcas.

A primeira parte discorre sobre a importncia da Contabilidade como Sistema de Informao na Ad-

ministrao Pblica, mostrando que a Contabilidade enquanto cincia pode tambm ser entendida como

um frtil banco de dados que podem ser transformados em informaes teis ao processo de deciso a par-

tir das aes de planejamento e controle.

A segunda seo situa o sistema de informao contbil no ambiente da gesto pblica, defnindo

os limites inicial e fnal para o seu efetivo emprego. Na terceira seo, discutida a inter-relao entre o

Estado enquanto ente poltico-social, a governana enquanto meio, a governabilidade enquanto poder

poltico e a sustentabilidade como princpio da continuidade e perpetuidade do Estado em busca do bem

comum de seu povo.

Os procedimentos metodolgicos empregados no estudo so tratados no quarto bloco, onde se re-

conhecem as possveis limitaes dos mtodos, dado o entendimento de que eles no so fnitos e acaba-

dos, sendo sempre (dependendo do analista) passveis de questionamentos (assim como critrios de ra-

teios e procedimentos de avaliao) e melhoria constante. Liga-se de imediato a este o quinto bloco, que

traz ao plano referncias de destaques observados em outros estudos de mesma ou prxima natureza ao

desenvolvido neste trabalho.

A sexta seo faz referncia sugesto para o desenvolvimento de novos estudos acerca da temtica,

destacando-a como um frtil campo a ser explorado, reconhecendo este recorte como uma contribuio

que se soma a outros estudos nascidos a partir das inquietudes daqueles que buscam respostas e solues

s demandas infnitas da sociedade moderna, o que expande as fronteiras da cincia a uma invisibilida-

de para os olhos dos pesquisadores que a (retro)alimentam.

Por fm, as consideraes fnais, seguida das referncias bibliogrfcas que sustentaram o estudo,

confrmam o saudvel imbricamento entre os termos estudados, ao seu largo, aplicados administrao

pblica numa viso contributiva para a sustentabilidade do Estado, englobando a trade que o compe:

(i) seu povo e (ii) seu territrio, administrados sob a gide poltica do (iii) governo.

2. A Contabilidade como sistema de informao na Administrao Pblica

A Contabilidade , objetivamente, um sistema de informao e avaliao destinado a prover seus

usurios com demonstraes e anlises de natureza econmica, fnanceira, fsica e de produtividade, com

relao entidade objeto de contabilizao. Os objetivos da Contabilidade, pois, devem ser aderentes, de

alguma forma explcita ou implcita, quilo que o usurio considera como elementos importantes para

seu processo decisrio (Padoveze, 2004, pp.51-52).

Antonio Gonalves Oliveira, Hilda Alberton Carvalho, Dayanne Paretti Corra

REPeC Revista de Educao e Pesquisa em Contabilidade, ISSN 1981-8610, Braslia, v. 7, n. 1, art. 6, p. 91-104, jan./mar. 2013

94

Concernente Contabilidade Aplicada ao Setor Pblico, coloquialmente chamada de Contabilidade

Pblica, Kohama (2010, p.25) a destaca como sendo o ramo da Contabilidade que estuda, orienta, con-

trola e demonstra a organizao e execuo da Fazenda Pblica; o patrimnio pblico e suas variaes.

Consoante, a Contabilidade Pblica um dos ramos mais complexos da Cincia Contbil e tem

por objetivo captar, registrar, acumular, resumir e interpretar os fenmenos que afetam as situaes or-

amentrias, fnanceiras e patrimoniais das entidades de direito pblico interno, ou seja, Unio, Estados,

Distrito Federal e Municpios e respectivas autarquias (Kohama, 2010, pp. 25-26), atuando sobre os siste-

mas: oramentrio; fnanceiro; patrimonial; e de compensao.

De forma convergente e complementarmente viso de Kohama (2010), Mota (2009, p.222) des-

taca que, para se conceituar bem a Contabilidade Pblica, necessrio conhecer todos os dispositivos

legais pertinentes, com destaque para a Lei n. 4.320/1964. Assim, para o autor:

[...] a Contabilidade Pblica o ramo da Cincia Contbil que aplica na Administrao Pblica as tcnicas

de registro dos atos e fatos administrativos, apurando resultados e elaborando relatrios peridicos, levando

em conta as normas de Direito Financeiro (...), os princpios gerais de fnanas pblicas e os princpios da

Contabilidade (Mota, 2009, p. 222).

Nota-se, a partir da intepretao dos artigos 29 e 89 da referida Lei, que a Contabilidade (nesse caso

a pblica) encarregada de acompanhar a execuo da receita oramentria, nos termos de sua exegese,

descrevendo que caber aos rgos de Contabilidade organizar demonstraes mensais da receita arre-

cadada para servirem de base estimativa da receita, na proposta oramentria... e tambm que a Con-

tabilidade evidenciar os fatos ligados administrao oramentria, fnanceira, patrimonial e industrial.

Tambm, em atendimento Lei n. 4.320/64 em destaque, Mota (2009, p.223) mostra que:

a Contabilidade Pblica registra a previso da receita e a fxao da despesa estabelecidas no oramento p-

blico aprovado para o exerccio, escritura a execuo oramentria, faz a comparao entre a previso e a

realizao das receitas e despesas, revela as variaes patrimoniais, demonstra o valor do patrimnio e con-

trola: as operaes de crdito; a dvida ativa; os crditos; e as obrigaes (...). De conformidade com o artigo

85 da Lei 4.320/64, a Contabilidade ser organizada de modo a permitir: o acompanhamento da execuo

oramentria; o conhecimento da composio patimonial; a determinao dos custos dos servios indus-

triais; o levantamento dos balanos gerais; e a anlise e interpretao dos resultados econmicos e fnanceiros.

Dessa forma, (..) a Contabilidade evidenciar perante a Fazenda Pblica a situao de todos quan-

tos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela per-

tencentes ou confados (Art. 83 da Lei n. 4.320/64).

Alm da Lei n. 4.320/64 em comento, frise-se e destaque-se que, para as Normas Brasileiras de

Contabilidade Aplicadas ao Setor Pblico (NBC T SP), editadas pelo Conselho Federal de Contabilidade

(CFC) por meio das Resolues n. 1.128 a 1.137/2008, a Contabilidade Aplicada ao Setor Pblico o

ramo da Cincia Contbil que aplica, no processo gerador de informaes, os Princpios Fundamentais de

Contabilidade e as normas contbeis direcionadas ao controle patrimonial de entidades do setor pblico.

Quanto ao objeto da Contabilidade enquanto cincia, no obstante no setor privado, a doutrina

expressamente o defne como sendo o patrimnio (privado); assim tambm o no caso da Administra-

o Pblica, expandindo-o ao nvel de patrimnio pblico que exegeticamente defnido pela Resoluo

CFC n. 1.129/2008 como sendo:

o conjunto de direitos e bens, tangveis ou intangveis, onerados ou no, adquiridos, formados, produzidos,

recebidos, mantidos ou utilizados pelas entidades do setor pblico, que seja portador ou represente um fuxo

de benefcios, presente ou futuro, inerente prestao de servios pblicos ou explorao econmica por

entidades do setor pblico e suas obrigaes (Mota, 2009, p. 223).

Governana Pblica e Governabilidade: Accountability e Disclosure possibilitadas pela

Contabilidade Aplicada ao Setor Pblico como Instrumento de Sustentabilidade do Estado

REPeC Revista de Educao e Pesquisa em Contabilidade, ISSN 1981-8610, Braslia, v. 7, n. 1, art. 6, p. 91-104, jan./mar. 2013

95

Por ser um dos objetivos da Contabilidade fornecer informaes sobre as mutaes que ocorrem

no patrimnio das entidades (pblicas e privadas), no se deve considerar a Cincia Contbil, como

muitos fazem, como mero instrumento de informao. H que se levar em conta que todas as reas do

conhecimento geram informaes.

A Contabilidade, alm de gerar informaes, permite explicar os fenmenos patrimoniais, cons-

truir modelos de prosperidade, efetuar anlises, controlar, servindo tambm para prever e projetar exerc-

cios seguintes, entre tantas outras funes. Nesse contexto, est inserida a prestao de contas sociedade

(accountability) responsabilidade social de forma transparente, tempestiva e inteligvel (disclosure).

Do ponto de vista sistmico, a Contabilidade est integrada com o meio ambiente. Dessa forma,

fca evidenciada a viso da Contabilidade como um sistema aberto, ou seja, que no depende somente

das informaes internas, mas da ligao e fltragem de informaes externas entidade.

Sobre viso sistmica aplicada Contabilidade, elevando-a situao de sistema, Kroetz, Mattos

e Fontoura (1998, pp. 20-28) mencionam que:

de todos conhecida a similitude entre a empresa e um organismo vivo. Neste organismo, podemos distin-

guir um crebro, encarregado das decises; os membros, encarregados da ao; o sistema nervoso, que se

incumbe de transmitir o comando do crebro para os membros e as informaes dos sentidos para o crebro.

Partindo desse enfoque organizacional extensivo s organizaes pblicas e s entidades polticas

do Estado, por analogia, visualiza-se a Contabilidade Aplicada ao Setor Pblico (Contabilidade Pblica)

como um sistema nervoso que serve de elo entre a Administrao (o poder decisrio em nvel poltico e

de planejamento: governabilidade) e as reas de execuo (governana) e vice-versa. Na realidade, existe

uma dependncia das partes (governana/governabilidade), uma vez que todas esto ligadas intencio-

nalmente para manter o organismo em funcionamento e em marcha com o princpio da continuidade.

Assim, no basta ter um bom sistema nervoso se o crebro no responde aos estmulos e vice-

-versa. O servio pblico, para sua funcionalidade, depende de uma boa administrao, assessorada

pela Contabilidade Pblica como fonte de informaes teis aos processos de gesto, destacando-se a

necessidade de utilizao, por parte dos gestores, das informaes produzidas pelo sistema de infor-

mao contbil.

3. Ambincia do sistema de informao contbil aplicado ao Setor Pblico

A Contabilidade Aplicada ao Setor Pblico pode ser entendida, na prtica, como um sub sistema

dentro do macrossistema (Administrao Pblica o Estado). Este, por sua vez, integra um sistema

maior, que o sistema ambiental.

Entende-se como usurio das demonstraes fornecidas pelo sistema de informao contbil

toda pessoa fsica ou jurdica que tenha interesse na avaliao da situao e do progresso de determi-

nada entidade, seja ela uma empresa ou um ente pblico.

nessa perspectiva que se aborda a Contabilidade Aplicada ao Setor Pblico e o ambiente, isto ,

de que forma ela contribui para o ambiente global e de que maneira capta os inputs externos para pro-

cess-los e transform-los em informaes teis (outputs) ao processo de tomada de decises.

Ao usar o enfoque sistmico, frise-se que o ambiente interfere diretamente nas variaes patrimo-

niais (pblicas e privadas), que so registradas e estudadas pela Contabilidade. Exemplifcando, possvel

dizer que parte das aes governamentais causa mutaes no patrimnio e, ainda, que eventos naturais po-

dem causar danos a esse mesmo patrimnio, o que deve ser registrado e evidenciado pela Contabilidade.

Recebendo e processando dados internos e externos, cabe Contabilidade pblica cumprir sua

responsabilidade social (accountability), informando sociedade e demonstrando como as aes ad-

ministrativas podem interferir no sistema global (disclosure).

Antonio Gonalves Oliveira, Hilda Alberton Carvalho, Dayanne Paretti Corra

REPeC Revista de Educao e Pesquisa em Contabilidade, ISSN 1981-8610, Braslia, v. 7, n. 1, art. 6, p. 91-104, jan./mar. 2013

96

Desse modo, sendo um sistema que est inserido no sistema maior e tendo o setor pblico um n-

vel de relacionamento entre os ambientes interno e externo (Nakagawa, 1993; Oliveira, 2004; Padoveze,

2000), o sistema de informao contbil, por analogia, assume o mesmo relacionamento.

Isso signifca que o sistema de informao contbil se estende at as fronteiras do setor pblico

que, de forma anloga ao sistema empresa descrito por Riccio (1989, p.62), tem como limites inicial: a

ocorrncia de qualquer transao que resulte em alterao do patrimnio pblico, ou seja, qualquer ato

praticado pela administrao que seja passvel de valorizao monetria e, portanto, passvel de ser re-

gistrado e controlado pela Contabilidade e, como fnal: sempre que alguma deciso, seja em nvel opera-

cional, ttico ou estratgico, tenha que ser tomada, e que decorra da qualquer alterao no patrimnio

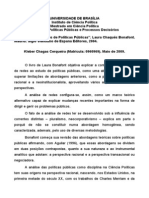

abrangido. Consoante, a Figura 1 mostra grafcamente os limites do sistema de informao contbil apli-

cado ao setor pblico.

Limite Inicial

Registros, Medies,

Anlises e Controles

Limite Final

MEIO AMBIENTE

Tomada de Deciso

Atos que alteram

o Patrimnio

Figura 1. Limites do sistema de informao contbil

Fonte:Os autores (2010).

No obstante a compreenso da importncia da Contabilidade como fonte til de informaes

para o processo de planejamento, controle e deciso, a atuao da Contabilidade Aplicada ao Setor P-

blico depende das aes do Estado numa flosofa de governana pblica vinculada ao poltica da go-

vernabilidade visando sustentabilidade. A prxima sesso permite a compreenso e a importncia dos

temas em comento.

4. Estado, Governana, Governabilidade e Sustentabilidade

O Estado (Dallari, 2003, apud Cruz, Marques & Ferreira, 2009, pp. 10-23) uma ordem jurdica

soberana que tem por fm o bem comum de um povo situado em determinado territrio, da ento a f-

nalidade precpua do surgimento do Estado na viso de Dallari: o bem comum.

Mxime as autoras destacam que:

(...) de um modo geral, as pessoas costumam acreditar que o Estado existe para promover o bem

comum, para garantir que as pessoas tenham acesso a direitos bsicos defnidos na constituio de cada

territrio, para assegurar ainda que interesses privados no se sobreponham ao interesse pblico (Cruz,

Marques & Ferreira, 2009, p. 10-23).

Governana Pblica e Governabilidade: Accountability e Disclosure possibilitadas pela

Contabilidade Aplicada ao Setor Pblico como Instrumento de Sustentabilidade do Estado

REPeC Revista de Educao e Pesquisa em Contabilidade, ISSN 1981-8610, Braslia, v. 7, n. 1, art. 6, p. 91-104, jan./mar. 2013

97

Ratifcando a expectativa das pessoas (povo de um determinado territrio soberano), em especial

no Brasil, a Carta Magna da Repblica, imperativa fonte primria (originria) de nosso ordenamento ju-

rdico, regula que o Estado brasileiro tem por fnalidades precpuas assegurar o exerccio dos direitos so-

ciais e individuais, a liberdade, a segurana, o bem-estar, o desenvolvimento, a igualdade e a justia, ele-

vando-os ao nvel de valores supremos da sociedade.

Destarte, para Cruz, Marques e Ferreira (2009), convergentes viso de Botelho (2004, p.36), a ao

do Estado para o suprimento das demandas da coletividade est condicionada disponibilidade de recur-

sos pblicos. a que a Contabilidade ganha fora como instrumento til ao processo de gesto em nvel

de governana, governabilidade e sustentabilidade pblicas, haja vista atuar, conforme j demonstrado, so-

bre o Oramento Pblico (elaborao, execuo, controle e avaliao, inclusive quanto qualidade do gas-

to pblico), que o instrumento utilizado para defnir a quantidade e destinao dos recursos do Estado.

Para promover o bem comum de seus entes, o Estado, necessariamente, pratica aes executivas e

polticas de governo, com destaque para a governana e governabilidade atualmente em estudo numa vi-

so contempornea da gesto pblica como Nova Gesto Pblica, ou New Public Management (NPM),

que pressupe administrar o setor pblico luz dos modelos de gesto aplicados na iniciativa privada

consoante os conceitos de gesto estratgica e, at, empreendedorismo (visando ao empreendedorismo

pblico, ainda incipiente em nosso Estado, em face das ainda arraigadas caractersticas da Administrao

Patrimonialista e Burocrtica).

Sobre Governana Pblica (Kissler & Heidemann, 2006, pp. 479-499), referenciando o debate atual

acerca da modernizao do setor pblico alemo, destacam que esta se tornou um conceito-chave que

todos utilizam sem saber exatamente o que , e tambm que:

(...) seu signifcado original continha um entendimento associado ao debate poltico-desenvolvimentista, no

qual o termo era usado para referir-se a polticas de desenvolvimento que se orientavam por determinados

pressupostos sobre elementos estruturais como gesto, responsabilidades, transparncia e legalidade do se-

tor pblico considerados necessrios ao desenvolvimento de todas as sociedades (pelo menos de acordo com

os modelos idealizados por organizaes internacionais como a Organizao das Naes Unidas [ONU] ou a

Organization for European Cooperation and Development [OECD] (Kissler & Heidemann, 2006, pp. 479-499).

No obstante, trazendo a discusso para o setor pblico brasileiro, Fonseca e Bursztyn (2009, pp.17-

46), de forma aderente viso de Kissler e Heidmann (2006), entendem a governana pblica como sendo

um termo-chave na implantao de polticas ambientais e de desenvolvimento e que:

(...) o fortalecimento da governana representa uma possibilidade de estabelecer um processo poltico mais

abrangente, efciente e justo. A idia de governana promove o pluralismo poltico (McFarland, 2007), a ef-

cincia e a transparncia nas escolhas e decises pblicas, visando incluir uma ampla gama de atores sociais

e processos (Fonseca & Bursztyn, 2009, pp.17-46).

Nessa mesma direo de entendimentos, os autores trazem ao plano a relevante viso de Grindle

(2004, pp. 525-548) para quem, em uma abordagem mais substantiva:

(...) governana consiste em: distribuio de poder entre instituies de governo; a legitimidade e autoridade

dessas instituies; as regras e normas que determinam quem detm poder e como so tomadas as decises

sobre o exerccio da autoridade; relaes de responsabilizao entre representantes, cidados e agncias do

Estado; habilidade do governo em fazer polticas, gerir os assuntos administrativos e fscais do Estado, e pro-

ver bens e servios; e impacto das instituies e polticas sobre o bem-estar pblico.

Nessa toada, infere-se que o processo de governana pblica envolve mltiplas categorias de partes

interessadas (stakeholders). Trata-se ento do povo, do governo, das instituies e de suas inter-relaes

Antonio Gonalves Oliveira, Hilda Alberton Carvalho, Dayanne Paretti Corra

REPeC Revista de Educao e Pesquisa em Contabilidade, ISSN 1981-8610, Braslia, v. 7, n. 1, art. 6, p. 91-104, jan./mar. 2013

98

visando ao interesse da coletividade e prevalncia do bem comum princpio da supremacia do inte-

resse pblico , e continuidade sustentvel, razo de ser do Estado enquanto ente pblico.

A governabilidade, por sua vez est ligada ao do governo, ou seja, ao de governar enquanto

verbo. Assim, pode-se inferir que a governabilidade condiz mais dimenso poltico-estatal e diz respei-

to s condies sistmicas e institucionais sob as quais se d o exerccio do poder, tais como as caracte-

rsticas do sistema poltico, a forma de governo, as relaes entre os Poderes, o sistema de intermediao

de interesses (Santos, 1997, p. 342).

Assim, h uma inter-relao imbricada entre a Contabilidade Pblica, a governana e a governabi-

lidade, convergindo para um ponto focal representado pelo bem comum do povo. Assim, nota-se que o

Estado em suas aes polticas (governabilidade) e executivo-operacionais o meio / o como (governan-

a) deve agir vislumbrando a essncia do princpio da continuidade, seja na viso contbil, ou mesmo,

em uma viso estatal substantiva relacionada continuidade do Estado em prol do seu povo.

O atendimento ao princpio da continuidade do Estado est diretamente relacionado viso de

sustentabilidade pblica. Nesse contexto, este estudo v a sustentabilidade como algo de maior espectro

que a viso ecoambiental, uma vez que, no setor pblico, substantivamente, h que se contemplar, alm

das variveis ambientais, tambm aquelas relacionadas legalidade, s fnanas pblicas (sade fnancei-

ra) e s polticas econmico-sociais.

Dessa forma, para se falar em sustentabilidade pblica, h que se (des)considerar os modismos e

os free-riders discursivos, os quais, para Fonseca e Bursztyn (2009), so aqueles que reproduzem o bom

discurso da governana e da sustentabilidade sem precisar segui-los na prtica, o que amplia a distncia

entre o discurso e a realidade nas questes relacionadas gesto pblica.

Assim a sustentabilidade pblica pode ser entendida como a capacidade do ente pblico em sub-

sistir ao tempo e aos governos (governabilidade) princpio da continuidade do Estado , promovendo,

a despeito dos free-riders, a continuidade do estado alicerada pelas aes de governana (accountability

e disclosure) visando ao bem comum do povo.

5. Metodologia

A metodologia de pesquisa utilizada neste estudo, observada a taxionomia descrita por Vergara

(2004, pp. 46-50), fundamentou-se: quanto aos fns na pesquisa exploratria e explicativa; e quanto aos

meios, na investigao bibliogrfca, documental e na abordagem terico-emprica. Importante se ob-

servar do destaque da autora que a investigao exploratria (que no deve ser confundida com leitura

exploratria) realizada em rea cuja gerao do conhecimento dinmica em face das modifcaes

da sociedade (portanto, o conhecimento torna-se pouco em nvel de acumulao) e que, por sua natu-

reza de sondagem, no comporta hipteses que, todavia, podero surgir durante ou ao fnal da pesqui-

sa. Da a proposio da sugesto para novos estudos.

No que concerne investigao explicativa, por sua vez, Vergara (2004, p.47) mostra que esta

tem como principal objetivo tornar algo inteligvel, justifcando-lhe os motivos. Visa, portanto, escla-

recer quais fatores contribuem, de alguma forma, para a ocorrncia de determinado fenmeno. Da o

estudo aqui desenvolvido acerca do imbricamento, interdependncia e da importncia da Contabili-

dade Aplicada ao Setor Pblico em relao Governana Pblica, Governabilidade e sustentabilidade

do Estado visando ao bem comum de seu povo.

Nesse matiz da classifcao da pesquisa quanto aos meios utilizados na investigao, registre-

-se que a de cunho bibliogrfco (Vergara, 2004, p. 48) representada pelo estudo sistematizado de-

senvolvido com base no material publicado acessvel ao pblico em geral, tratando-se de importante

instrumental analtico para qualquer outro tipo de pesquisa. Assim, neste estudo, a referida pesquisa

bibliogrfca se consubstanciou logicamente, aderente temtica do estudo (Contabilidade Aplicada

ao Setor Pblico, Governana Pblica, Governabilidade e Sustentabilidade Pblica), em livros, teses,

Governana Pblica e Governabilidade: Accountability e Disclosure possibilitadas pela

Contabilidade Aplicada ao Setor Pblico como Instrumento de Sustentabilidade do Estado

REPeC Revista de Educao e Pesquisa em Contabilidade, ISSN 1981-8610, Braslia, v. 7, n. 1, art. 6, p. 91-104, jan./mar. 2013

99

dissertaes e artigos cientfcos relevantes publicados em revistas cientfcas especializadas impressas

e/ou eletrnicas disponibilizadas na rede mundial de computadores (internet).

Ainda no mesmo matiz (quanto aos meios), classifca-se tambm a pesquisa como documental

e de observao terico-emprica (Vergara, 2004, p. 57). Documental porque se fundamenta em levan-

tamentos extrados de documentos regulatrios ofciais publicados: Leis, Decretos, Portarias, Resolu-

es, etc.; de observao terico-emprica, tendo em vista a conduo pelos autores no dia a dia das

suas vivncias acadmicas no mbito do Grupo de Pesquisa que a fonte seminal da inquietude origi-

nria do desenvolvimento deste estudo.

Tambm, relativamente pesquisa de ordem bibliogrfca (acresce-se a a documental), Vergara

(2004), de acordo com a viso de Koche (2003), no obstante o destaque de tratar-se de instrumental

indispensvel em qualquer tipo de pesquisa, reconhece tambm o problema do possvel esgotamento

que ela pode vir a sofrer por si s. Assim, por bvio, este trabalho no tem a pretenso e nem a condi-

o de esgotar to relevante e extenso assunto aqui albergado. Mxime ento que este estudo um re-

corte de um fecundo campo para novos estudos.

Destaque-se que ensaios de carter/fns exploratrios conduzidos pelos meios bibliogrfco, do-

cumental e de observao tm sido valorizados e amplamente aceitos no mundo acadmico, consi-

derando a abrangncia, relevncia e as contribuies do assunto estudado, para o qual no, necessa-

riamente, se justifca a aplicao estritamente positivista e paramtrica que outrora imperou sobre os

recortes acadmicos.

Mxime, vislumbrando evitar-se falar do tema apenas como uma hiptese terica distante da

aplicao, consoante se v possvel extenso bibliogrfca dos estudos, este, em especial, aborda, fun-

damenta-se e corrobora tambm resultados auferidos por outros estudos de mesma ou prxima natu-

reza, conforme se observa na seo seguinte.

6. Destaques observados em outros estudos de mesma ou prxima natureza

Conforme se v a partir do referencial terico que sustenta a discusso aqui pautada, o tema

abordado eivado de forte relevncia, uma vez que traz discusso importantes assuntos contempo-

raneamente aplicados melhor gesto da coisa (res)pblica, mormente se observa do estudo da trans-

parncia/evidenciao (disclosure) e responsabilidade de prestao de contas (accountability), susten-

tados pela Contabilidade enquanto cincia aglutinadora de dados teis ao processo informacional que,

se bem utilizados, podem fundamentar diversas decises.

Nesse diapaso, considerando possveis contribuies que este estudo pode promover aos inte-

ressados e estudiosos da temtica, entende-se que essas contribuies, em verdade, somam-se aos des-

taques de outros estudos j realizados, como referncia ao que mostra Silva (2007) acerca da normati-

zao da Contabilidade Governamental destacando que:

(...) essencialmente um processo contnuo para a tomada de decises, e estas se tornam complexas me-

dida que os rgos de contabilidade e controle necessitam obter as informaes com velocidade para os

diferentes nveis da administrao.

Portanto, um bom sistema de informaes contbeis deve reunir as seguintes caractersticas fundamentais:

a) enfocar a produo de informaes para os distintos nveis executivos em todas as reas do Governo;

b) funcionar como uma unidade independente do rgo onde estiver integragrado;

c) ser um sistema adaptado s necessidades gerenciais da organizao.

Antonio Gonalves Oliveira, Hilda Alberton Carvalho, Dayanne Paretti Corra

REPeC Revista de Educao e Pesquisa em Contabilidade, ISSN 1981-8610, Braslia, v. 7, n. 1, art. 6, p. 91-104, jan./mar. 2013

100

Entendendo como possvel fragilidade ter-se a expectativa de se melhorar a governana pblica

sem a abordagem do binmio informao de custos no setor pblico e qualidade do gasto pblico

tem-se em Machado e Holanda (2010) uma valorosa contribuio ao afrmarem que a informao de

custos proporciona contedo fundamental para subsidiar decises governamentais de alocao mais

efciente, facilitando a sustentabilidade e o desenvolvimento econmico. Registre-se ento que para os

autores necessrio e salutar aumentar o debate (novos estudos) sobre mensurao de custos e desta-

car sua importncia para a melhoria da qualidade do gasto no setor pblico e qualifcar a discusso de

perspectivas e desafos na gesto da informao de custos na administrao pblica.

Na mesma toada contributiva, destacando a Governana Pblica e a Contabilidade como sub-

sdio sua prtica, o estudo de Oleiro, Mendes e Quintana (2008) contribui com a temtica acerca da

contribuio da Contabilidade e Auditoria Governamental para uma melhor transparncia na Gesto

Pblica em busca do combate corrupo. O referido estudo mostra que, em especial no caso do Bra-

sil, dada a sua dimenso continental, para o combate corrupo torna-se imprescindvel a atuao

conjunta dos servios de contabilidade e dos rgos de controle interno e externo.

Nessa mesma direo, os autores buscam em Castro e Garcia (2004) a explicao de que na vi-

so objetiva, a informao produzida pela Contabilidade a que oferece maior credibilidade, no s

pelo fato de a informao ter na base um documento que a suporta, mas, principalmente, por ter um

profssional que por ela se responsabiliza e que poder ser penalizado caso esteja incorreta.

No obstante a importncia e possveis contribuies de outros estudos, uma mais aqui con-

templada: a mostrada por Cruz, Ferreira, Silva e Macedo (2010) em denso e relevante estudo empri-

co sobre a transparncia da Gesto Pblica dos grandes municpios brasileiros, buscando comprov-la

pela existncia, ou no, de associao entre as condies socioeconmicas dos municpios pesquisados

e a divulgao de informaes acerca da gesto pblica.

Em linha com seus objetivos, o referido estudo, no que se refere transparncia da gesto fscal

brasileira, tratando tambm da accountability, destaca que:

(..) passou a ser uma exigncia legal, que pode ser periodicamente acompanhada e fscalizada pelos rgos

competentes, assim como pela populao. Porm, uma gesto pblica transparente vai alm da divulgao

dos instrumentos de transparncia fscal, mas estende-se concretizao do conceito de accountability,

quando possibilita que os cidados acompanhem e participem efetivamente dos atos da administrao

pblica que causam impactos em toda a sociedade (nossos grifos). (Cruz et al., 2010).

No que concerne comprovao da existncia, ou no, de associao entre as condies socioe-

conmicas dos municpios pesquisados e a divulgao de informaes acerca da gesto pblica, o es-

tudo dos citados autores, em referncia, parametricamente considera que existe associao entre as

condies socioeconmicas dos municpios e os nveis de transparncia na divulgao de informaes

acerca da gesto pblica observados nos sites dos grandes municpios brasileiros, e que essa associao,

em geral, tem direo positiva, ou seja, melhores condies socioeconmicas tendem a implicar maior

nvel de transparncia por parte dos municpios.

Entre os estudos aqui abordados e este, objeto deste trabalho, destaca-se um ponto focal, um cer-

ne, culminando na importncia atribuda contabilidade, in casu, a aplicada ao setor pblico, como

sendo um banco de dados til gerao de informaes (dados trabalhados) subsidiadoras da to-

mada de deciso, controle, evidenciao/transparncia (disclosure) e prestao de contas (accountabi-

lity) das aes dos homens pblicos sobre a gesto da coisa (res)pblica em linha com a sustentabilida-

de do Estado, o que pode vir a ser complementado, ou mesmo corroborado por outros e novos estudos

desenvolvidos merc do tema, conforme se v na seo seguinte.

Governana Pblica e Governabilidade: Accountability e Disclosure possibilitadas pela

Contabilidade Aplicada ao Setor Pblico como Instrumento de Sustentabilidade do Estado

REPeC Revista de Educao e Pesquisa em Contabilidade, ISSN 1981-8610, Braslia, v. 7, n. 1, art. 6, p. 91-104, jan./mar. 2013

101

7. Sugesto para novos estudos

Partindo do observado no estudo, como dito, este trabalho reconhecidamente no abrange exaus-

to o tema estudado (o conhecimento e a cincia no so fnitos), haja vista sua extenso e fecundidade

enquanto tema para as mais variadas e pontuais inquietudes, as quais do origens s pesquisas que en-

riquecem o mundo acadmico.

Pontua-se assim que, considerando o fecundo campo para novas investigaes, sugerem-se ento

como possveis, entre outras, um maior aprofundamento sobre: (i) governana pblica como flosofa de

gesto aplicada Administrao Pblica; (ii) transparncia e sustentabilidade pblica considerando vari-

veis no somente ecoambientais, mas tambm fnanceiras e econmicas e sociais extradas da Contabilidade;

(iii) governabilidade e governana aplicadas gesto pblica municipal, (iv) Contribuies da Contabilida-

de Aplicada ao Setor Pblico New Public Management (NPM) e Administrao Pblica Gerencial, etc.

Outros trabalhos de carter positivista paramtricos tambm podem ser desenvolvi-

dos, os quais podero medir, entre outros testes estatsticos, (co)relaes/regresso (in)exis-

tentes entre: a percepo dos usurios acerca da informao gerada pelo sistema de custos no

setor pblico e a qualidade do gasto pblico; partido poltico governante e o nvel de governana/governa-

bilidade percebido pela populao, etc.

8. Consideraes fnais

A Contabilidade enquanto cincia social aplicada ao setor pblico, no obstante exigncia legal (Lei

n. 4.320/64), pode ser considerada como ferramenta til ao processo de gesto da res-pblica, possibili-

tando aos gestores a transformao de dados (dispostos na forma de banco de dados) em informaes para

a tomada de decises que (retro)alimentam o sistema.

Consoante, a Contabilidade atua de forma sistmica, vinculando aes de governana e governabi-

lidade visando subsidiar decises e realizaes que contribuem para a sustentabilidade do Estado, retroali-

mentando-a substantivamente num circulo virtuoso de continuidade.

A sustentabilidade do Estado trabalhada neste estudo maior do que o prprio termo sustentabili-

dade comumente empregado, pois, para tanto, se extrapolou a viso (muitas vezes reducionista) da susten-

tabilidade como flosofa una aplicada ao ecoambiente, considerando tambm variveis de cunho legal,

fnanceiro, poltico e econmico-social.

O objetivo do estudo foi instigar a discusso acerca de termos (embora alguns possam ainda ser con-

siderados contemporneos, como a governana e a sustentabilidade pblica) comumente empregados no

setor pblico, que, muitas vezes, no so de conhecimento dos agentes (polticos, administrados ou admi-

nistradores pblicos) que em muitas vezes o fazem como os free-riders discursivos de Fonseca e Bursztyn

(2009), reproduzindo o bom discurso da governana e da sustentabilidade sem precisar segui-los na prtica.

Dos estudos aqui referenciados nas esferas exploratria, bibliogrfca, documental e de observao

terico-emprica, conclui-se pela existncia de fel imbricamento entre eles e tambm entre os termos es-

pecialmente estudados, haja vista a ligao operacional constatada (contabilidade governana pblica

governabilidade sustentabilidade pblica), pois a Contabilidade modifca o meio e por ele modifcada.

A governana (meio/como) pblica orienta as aes que so registradas pela Contabilidade, enquan-

to que a governabilidade, representada pelas aes polticas do governo (legitimado no poder pelos admi-

nistrados que o elegeram), proporciona decises e aes que, ao serem efetivadas (executadas), tornam-se

matria-prima para fns de registro e controle por parte da Contabilidade, tudo isso visando sustenta-

bilidade do Estado em fel observncia aos princpios da continuidade numa viso contbil-fnanceira e da

supremacia do interesse pblico e da continuidade do Estado numa viso poltico-social, com vistas ao bem

comum de seu povo.

Antonio Gonalves Oliveira, Hilda Alberton Carvalho, Dayanne Paretti Corra

REPeC Revista de Educao e Pesquisa em Contabilidade, ISSN 1981-8610, Braslia, v. 7, n. 1, art. 6, p. 91-104, jan./mar. 2013

102

9. Referncias

Botelho, E. C. (2004). A contribuio das funes de governo dos municpios catarinenses para o desenvol-

vimento sustentvel. Monografa de Graduao, Universidade Federal de Santa Catarina, Florian-

polis, SC, Brasil.

Castro, D. P. de; Garcia, L. M. (2004). Contabilidade Pblica no Governo Federal. So Paulo: Atlas.

Cruz, C. F., Marques, A. L., & Ferreira, A. C. S. (2009). Informaes ambientais na contabilidade pbli-

ca: reconhecimento de sua importncia para a sustentabilidade. Revista Sociedade, Contabilidade

e Gesto, 4(2), 10-23.

Cruz, C. F., Ferreira, A. C., Silva, L. M., & Macedo, M. A.S. (2010, Novembro) Um Estudo Emprico Sobre

a Transparncia da Gesto dos Grandes Municpios Brasileiros. Anais do Encontro de Administra-

o Pblica e Governana da ANPAD, Vitria, ES, Brasil, 4.

Fonseca, I. F.; Bursztyn, M. (2009). A banalizao da sustentabilidade: refexes sobre governana ambien-

tal em escala local. Revista Sociedade e Estado, 24(1), 17-46.

Grindle, M. (2004). Good enough governance: poverty reduction and reform in developing countries.

Governance: An International Journal of Policy, Administration, and Institutions, 17(4), 525-548.

Horngren, C. T., Sundem, G. L., & Stratton, W. O. (2004). Contabilidade gerencial (12a ed.). So Paulo:

Pearson/Prentice Hall.

Iudcibus, S. (Coord.). (2006). Contabilidade Introdutria (10a ed.). So Paulo: Atlas.

Kissler, L., & Heidemann, F. G. (2006). Governana Pblica: novo modelo regulatrio para as relaes en-

tre Estado, mercado e sociedade? Revista de Administrao Pblica, 40(3), 479-499.

Koche, J. C. (2003). Fundamentos de metodologia cientfca: teoria da cincia e prtica da pesquisa (21a

ed.). So Paulo: Vozes.

Kohama, H. (2006). Contabilidade pblica: teoria e prtica (10a ed.). So Paulo: Atlas.

Kohama, H. (2010). Contabilidade pblica: teoria e prtica (11a ed.). So Paulo: Atlas.

Kroetz, C. E. S., Mattos, W. C., & Fontoura, J. R. (1998). Aplicao da teoria geral dos sistemas contabi-

lidade. Revista Brasileira de Contabilidade, 27(114), 20-28.

Lei n. 4.320 de 17 de maro de 1964. (1964). Estatui Normas Gerais de Direito Financeiro para elaborao

e controle dos oramentos e balanos da Unio, dos Estados, dos Municpios e do Distrito Federal.

Dirio Ofcial da Repblica Federativa do Brasil. Braslia, DF: Poder Executivo. Recuperado em 13

maro, 2010 de http://www.planalto.gov.br/ccivil_03/Leis/L4320.htm

Lei Complementar n. 101 de 04 de maio de 2000. (2000). Estabelece normas de fnanas pblicas voltadas

para a responsabilidade na gesto fscal e d outras providncias. Dirio Ofcial da Repblica Fede-

rativa do Brasil. Braslia, DF: Ministrio da Fazenda, Ministrio do Planejamento Oramento e Ges-

to. Recuperado em 13 maro, 2010 de http://www.planalto.gov.br/ccivil_03/Leis/LCP/Lcp101.htm

Machado, N., & Holanda, V. B. (2010). Diretrizes e Modelo Conceitual de Custos para o Setor Pblico a

Partir da Experincia no Governo Federal do Brasil. Revista de Administrao Pblica, Rio de Ja-

neiro, 44(4), 791-820.

Marion, J. C. (2010). Contabilidade empresarial (14a ed.). So Paulo: Atlas.

McFarland, A. (2007). Neopluralism.Annual Review of Political Science,10, 45-66.

Matias-Pereira, J. (2010). Finanas Pblicas: A Poltica Oramentaria no Brasil (5a ed.). So Paulo: Atlas.

Mota, F. G. L. (2009). Contabilidade aplicada ao setor pblico. Braslia: Coleo Gesto pblica.

Nakagawa, M. (1993). Introduo controladoria: conceitos, sistemas, implementao. So Paulo: Atlas.

Governana Pblica e Governabilidade: Accountability e Disclosure possibilitadas pela

Contabilidade Aplicada ao Setor Pblico como Instrumento de Sustentabilidade do Estado

REPeC Revista de Educao e Pesquisa em Contabilidade, ISSN 1981-8610, Braslia, v. 7, n. 1, art. 6, p. 91-104, jan./mar. 2013

103

Oleiro, W. N., Mendes, R. C., & Quintana, A. C. (2008). A Contribuio da Contabilidade e Auditoria

Governamental Para Uma Melhor Transparncia na Gesto Pblica em Busca do Combate Cor-

rupo. Revista Sinergia, 1(12), 37-48.

Oliveira, D. P. R. (2004). Planejamento estratgico (20a ed.) So Paulo: Atlas.

Padoveze, C. L. (2000). Sistemas de informaes contbeis: fundamentos e anlise (2a ed.).

So Paulo: Atlas.

Padoveze, C. L. (2004). Contabilidade gerencial: um enfoque em sistema de informao contbil (4a ed.).

So Paulo: Atlas.

Resoluo n. 1.111 de 29 de novembro de 2007 (2008). Aprova o Apndice II da Resoluo CFC n. 750/93

sobre os Princpios Fundamentais de Contabilidade. Dirio Ofcial [da] Repblica Federativa do

Brasil, Braslia, DF: Conselho Federal de Contabilidade, 29 nov. 2007 Recuperado em 14 maro,

2010 de <http://www.cfc.org.br/sisweb/sre/Default.aspx>.

Resoluo n. 1.128 de 21 de novembro de 2008 (2008a). Aprova a NBC T 16.1 Conceituao, Objeto e

Campo de Aplicao. Dirio Ofcial [da] Repblica Federativa do Brasil, Braslia, DF: Conselho Fe-

deral de Contabilidade, 25 nov. 2008. Recuperado em 14 maro, 2010 de <http://www.cfc.org.br/

sisweb/sre/Default.aspx>.

Resoluo n. 1.129 de 21 de novembro de 2008 (2008b). Aprova a NBC T 16.2 Patrimnio e Sistemas

Contbeis. Dirio Ofcial [da] Repblica Federativa do Brasil, Braslia, DF: Conselho Federal de

Contabilidade, 25 nov. 2008. Recuperado em 14 maro, 2010 de <http://www.cfc.org.br/sisweb/

sre/Default.aspx>.

Resoluo n. 1.130 de 21 de novembro de 2008 (2008c). Aprova a NBC T 16.3 Planejamento e seus Ins-

trumentos sob o Enfoque Contbil. Dirio Ofcial [da] Repblica Federativa do Brasil, Braslia, DF:

Conselho Federal de Contabilidade, 25 nov. 2008. Recuperado em 14 maro, 2010 de <http://www.

cfc.org.br/sisweb/sre/Default.aspx>.

Resoluo n. 1.131 de 21 de novembro de 2008 (2008d). Aprova a NBC T 16.4 Transaes no Setor P-

blico .Dirio Ofcial [da] Repblica Federativa do Brasil, Braslia, DF: Conselho Federal de Conta-

bilidade, 25 nov. 2008. Recuperado em 14 maro, 2010 de <http://www.cfc.org.br/sisweb/sre/De-

fault.aspx>.

Resoluo n. 1.132 de 21 de novembro de 2008 (2008e). Aprova a NBC T 16.5 Registro Contbil Di-

rio Ofcial [da] Repblica Federativa do Brasil, Braslia, DF: Conselho Federal de Contabilidade,

25 nov. 2008. Recuperado em 14 maro, 2010 de <http://www.cfc.org.br/sisweb/sre/Default.aspx>.

Resoluo n. 1.133 de 21 de novembro de 2008 (2008f). Aprova a NBC T 16.6 Demonstraes Contbeis.

Dirio Ofcial [da] Repblica Federativa do Brasil, Braslia, DF: Conselho Federal de Contabilida-

de, 25 nov. 2008. Recuperado em 14 maro, 2010 de http://www.cfc.org.br/sisweb/sre/Default.aspx.

Resoluo n. 1.134 de 21 de novembro de 2008 (2008g). Aprova a NBC T 16.7 Consolidao das De-

monstraes Contbeis. Dirio Ofcial [da] Repblica Federativa do Brasil, Braslia, DF: Conselho

Federal de Contabilidade, 25 nov. 2008. Recuperado em 14 maro, 2010 de http://www.cfc.org.br/

sisweb/sre/Default.aspx.

Resoluo n. 1.135 de 21 de novembro de 2008 (2008h). Aprova a NBC T 16.8 Controle Interno. Di-

rio Ofcial [da] Repblica Federativa do Brasil, Braslia, DF: Conselho Federal de Contabilidade,

25 nov. 2008. Recuperado em 14 maro, 2010 de http://www.cfc.org.br/sisweb/sre/Default.aspx.

Resoluo n. 1.136 de 21 de novembro de 2008 (2008i). Aprova a NBC T 16.9 Depreciao, Amortiza-

o e Exausto. Dirio Ofcial [da] Repblica Federativa do Brasil, Braslia, DF: Conselho Federal

de Contabilidade, 25 nov. 2008. Recuperado em 14 maro, 2010 de http://www.cfc.org.br/sisweb/

sre/Default.aspx.

Antonio Gonalves Oliveira, Hilda Alberton Carvalho, Dayanne Paretti Corra

REPeC Revista de Educao e Pesquisa em Contabilidade, ISSN 1981-8610, Braslia, v. 7, n. 1, art. 6, p. 91-104, jan./mar. 2013

104

Resoluo n. 1.137 de 21 de novembro de 2008 (2008j). Aprova a NBC T 16.10 Avaliao e Mensurao

de Ativos e Passivos em Entidades do Setor Pblico. Dirio Ofcial [da] Repblica Federativa do

Brasil, Braslia, DF: Conselho Federal de Contabilidade, 25 nov. 2008. Recuperado em 14 maro,

2010 de http://www.cfc.org.br/sisweb/sre/Default.aspx.

Riccio, E. L. (1989). Uma contribuio ao estudo da contabilidade como sistema de informao. Tese de

Doutorado, Universidade de So Paulo, So Paulo, SP, Brasil.

Santos, M. H. C. (1997). Governabilidade, governana e democracia: criao da capacidade governativa e

relaes executivo-legislativo no Brasil ps-constituinte. Revista de Cincias Sociais, 40(3), 335-376.

Silva, L. M. (2007). A Normatizao da Contabilidade Governamental: Fatores Crticos que Impactam as

Informaes Dadas aos Usurios das Informaes Contbeis. Revista de Educao e Pesquisa em

Contabilidade, 1(1), 25-38.

Slomski, V. (2005) Controladoria e governana na gesto pblica. So Paulo: Atlas.

Slomski, V., Mello, R. de, Tavares, F. Filho., & Macdo, F. de Q. (2008). Governana corporativa e gover-

nana na gesto pblica. So Paulo: Atlas.

Vergara, S. C. (2004). Projetos e relatrios de pesquisa em administrao (5a ed.). So Paulo: Atlas.

Potrebbero piacerti anche

- O poder do cérebro não está em seu tamanhoDocumento71 pagineO poder do cérebro não está em seu tamanhoFABIO ALVES DE VARGAS100% (3)

- Práticas Experimentais de Ciencias Da Natureza EM Vol2Documento163 paginePráticas Experimentais de Ciencias Da Natureza EM Vol2Paloma MarquesNessuna valutazione finora

- Psicologia EscolarDocumento15 paginePsicologia EscolarCatiuce CardosoNessuna valutazione finora

- Empreendedorismo: teoria e prática no ensino superiorDocumento13 pagineEmpreendedorismo: teoria e prática no ensino superiorGeisieli R De OliveiraNessuna valutazione finora

- Os ciclos de evolução dos povos e naçõesDocumento11 pagineOs ciclos de evolução dos povos e naçõesMarina Lima100% (1)

- Kraft EbingDocumento8 pagineKraft EbingrodabcNessuna valutazione finora

- Roland Barthes - DA MORTE DO AUTOR AO PRELÚDIO DA VOLTADocumento11 pagineRoland Barthes - DA MORTE DO AUTOR AO PRELÚDIO DA VOLTAJoice RochaNessuna valutazione finora

- 2013 A Dialética Da História Vol. 1 2 3 4 Tomo IDocumento292 pagine2013 A Dialética Da História Vol. 1 2 3 4 Tomo IEllyas FreitasNessuna valutazione finora

- Sobre o Conceito de MemóriaDocumento17 pagineSobre o Conceito de MemóriaSandrinha NovaisNessuna valutazione finora

- Formacao Inpbe - Aula 01 - Jan LeonardiDocumento81 pagineFormacao Inpbe - Aula 01 - Jan Leonardiguilherme.terra.2022Nessuna valutazione finora

- Ciencia Do Boxe - Ideias Pedagógicas para Aula de BoxeDocumento18 pagineCiencia Do Boxe - Ideias Pedagógicas para Aula de BoxeRafael PereiraNessuna valutazione finora

- Caminho Da PáginaDocumento12 pagineCaminho Da Páginaamosse sebastiao isac100% (2)

- TECNOLOGIA SOCIAL E AGRICULTURA FAMILIAR: SEMEANDO DIFERENTES SABERESDocumento79 pagineTECNOLOGIA SOCIAL E AGRICULTURA FAMILIAR: SEMEANDO DIFERENTES SABERESDjair FelixNessuna valutazione finora

- PLANEJAMENTO ANUAL 2022 (QUÍMICA) 3° Ano 1 e 3°ano 2Documento8 paginePLANEJAMENTO ANUAL 2022 (QUÍMICA) 3° Ano 1 e 3°ano 2Gilberto Marcio Alves100% (1)

- A ciência por trás do pão artesanalDocumento174 pagineA ciência por trás do pão artesanalFelipe JoséNessuna valutazione finora

- Importância da FilosofiaDocumento563 pagineImportância da FilosofiaAlessandro Vieira100% (1)

- Análise de Políticas Públicas e Processos DecisóriosDocumento5 pagineAnálise de Políticas Públicas e Processos DecisórioskleberchNessuna valutazione finora

- Ensino de Geografia: histórico e metodologiasDocumento23 pagineEnsino de Geografia: histórico e metodologiasIasmin WalchanNessuna valutazione finora

- Política de Saúde Brasileira: Ruptura e ContinuidadeDocumento13 paginePolítica de Saúde Brasileira: Ruptura e ContinuidadeFABRICIO GOBETTI LEONARDINessuna valutazione finora

- Guy Le Gaufey - Símbolo, Símbolo e Símbolo - Acheronta 30 (Abril 2018)Documento15 pagineGuy Le Gaufey - Símbolo, Símbolo e Símbolo - Acheronta 30 (Abril 2018)Fernando PlataNessuna valutazione finora

- Lógica e raciocínio: introdução aos conceitos fundamentaisDocumento70 pagineLógica e raciocínio: introdução aos conceitos fundamentaisuebisterNessuna valutazione finora

- Fichamento O Conflito Das InterpretaçõesDocumento38 pagineFichamento O Conflito Das InterpretaçõesBianca SilvaNessuna valutazione finora

- Língua e Discurso - Silvana SerraniDocumento6 pagineLíngua e Discurso - Silvana SerraniFernanda AlvesNessuna valutazione finora

- AMATUZZIDocumento2 pagineAMATUZZIjuliana_nasciment_21Nessuna valutazione finora

- Escolástica e praxismo na obra de João Mendes JúniorDocumento47 pagineEscolástica e praxismo na obra de João Mendes JúniorJan MertensNessuna valutazione finora

- Contribuições da Psicologia Histórico-Cultural à Orientação Profissional de AdolescentesDocumento15 pagineContribuições da Psicologia Histórico-Cultural à Orientação Profissional de AdolescentesAlexandre RibeiroNessuna valutazione finora

- Literatura sobre Meteorologia na Biblioteca da PUCRSDocumento11 pagineLiteratura sobre Meteorologia na Biblioteca da PUCRSJoão AguiarNessuna valutazione finora

- Plano aula História Movimento Separatista TocantinsDocumento2 paginePlano aula História Movimento Separatista TocantinsAna Rita PiquiNessuna valutazione finora

- Critérios para análise de práticas didáticas construtivistasDocumento25 pagineCritérios para análise de práticas didáticas construtivistasLuanaNessuna valutazione finora

- Exame Final Nacional de Biologia e Geologia CritériosDocumento7 pagineExame Final Nacional de Biologia e Geologia Critérios2weruyiopNessuna valutazione finora