Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Larissa Gui Pagliuca Versao Revisada

Caricato da

Alline MarianaCopyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

Larissa Gui Pagliuca Versao Revisada

Caricato da

Alline MarianaCopyright:

Formati disponibili

0

Universidade de So Paulo

Escola Superior de Agricultura Luiz de Queiroz

Anlise do risco financeiro da produo de tomate de mesa em Caador

(SC) e Mogi Guau (SP)

Larissa Gui Pagliuca

Dissertao apresentada para obteno do ttulo de Mestra

em Cincias. rea de concentrao: Economia Aplicada

Piracicaba

2014

1

Larissa Gui Pagliuca

Engenheira Agrnoma

Anlise do risco financeiro da produo de tomate de mesa em Caador

(SC) e Mogi Guau (SP)

verso revisada de acordo com a resoluo CoPGr 6018 de 2011

Orientadora:

Profa. Dra. MIRIAN RUMENOS PIEDADE BACCHI

Dissertao apresentada para obteno do ttulo de Mestra

em Cincias. rea de concentrao: Economia Aplicada

Piracicaba

2014

Dados Internacionais de Catalogao na Publicao

DIVISO DE BIBLIOTECA - ESALQ/USP

Pagliuca, Larissa Gui

Anlise do risco financeiro da produo de tomate de mesa em Caador (SC) e Mogi

Guau (SP) / Larissa Gui Pagliuca.- - verso revisada de acordo com a resoluo CoPGr

6018 de 2011. - - Piracicaba, 2014.

93 p. : il.

Dissertao (Mestrado) - - Escola Superior de Agricultura Luiz de Queiroz, 2014.

Bibliografia.

1. Propriedade tpica 2. Fluxo de caixa 3. Simulao Monte Carlo 4. Receita lquida

operacional I. Ttulo

CDD 338.175642

P138a

Permitida a cpia total ou parcial deste documento, desde que citada a fonte O autor

3

Dedico aos meus pais, Jos Luiz Nogueira Pagliuca e Silvia Aparecida Gui

Pagliuca, por todo apoio e amor.

4

5

AGRADECIMENTOS

minha famlia, meus pais e minha irm Melissa, por me incentivar e apoiar minhas

decises, pelo carinho e compreenso durante os inmeros finais de semana que estive

ausente.

Ao meu querido Andr, por sempre me encorajar a aceitar novos desafios, me passar

tranquilidade e alegrar meus dias com sua compreenso e carinho.

Aos meus grandes amigos Camila Ortiz, Diego Chiou, Erik Barreto Jr., Heitor

Arakawa, Monica Georgino, Leonardo Bordin e Viviane Paulenas, pelos momentos de

descontrao, risadas e pela torcida.

Dra. Andria Adami, pelos ensinamentos e dicas fundamentais para a obteno

deste ttulo, pela ateno e pacincia.

professora Dra. Margarete Boteon, pelo acompanhamento ao longo desses anos, me

proporcionando conhecimento acadmico, crescimento profissional e pessoal.

Ao projeto Hortifruti Brasil, por possibilitar uma rica troca de experincia com o setor

hortifrutcola, proporcionar os dados da pesquisa, um ambiente de trabalho dinmico e

desafiador, alm de muitas amizades.

Ao pesquisador e colega Joo Paulo Deleo, pela parceria e ajuda na aplicao dos

Painis e Fundao de Amparo Pesquisa e Inovao do Estado de Santa Catarina

(FAPESC), que juntamente com o Conselho Nacional de Desenvolvimento Cientfico e

Tecnolgico (CNPq) financiaram o Painel em Caador.

professora Dra. Mirian Rumenos Piedade Bacchi, pela orientao e confiana.

Ao Conselho Nacional de Desenvolvimento Cientfico e Tecnolgico (CNPq), pela

bolsa de estudo concedida durante o mestrado.

Esalq e ao Departamento de Economia Administrao e Sociologia, por

proporcionar as ferramentas para um ensino de excelente qualidade.

6

7

Existe o risco que voc no pode jamais correr, e existe o risco que voc no pode deixar de

correr.

Peter F. Drucker

8

9

SUMARIO

RESUMO ................................................................................................................................. 11

ABSTRACT ............................................................................................................................. 13

LISTA DE FIGURAS .............................................................................................................. 15

LISTA DE TABELAS ............................................................................................................. 17

1 INTRODUO ................................................................................................................... 19

1.1 Estruturao do trabalho .................................................................................................... 21

2 REVISO BIBLIOGRFICA ............................................................................................ 23

2.1 Gesto financeira da produo agrcola ............................................................................ 23

2.2 Risco da atividade agrcola ................................................................................................ 24

2.3 Tomaticultura Brasileira .................................................................................................... 26

2.3.1 Importncia Econmica ................................................................................................ 26

2.3.2 Regies Produtoras ....................................................................................................... 27

2.3.3 Comercializao ........................................................................................................... 32

2.3.4 Custo de produo ........................................................................................................ 33

2.4 Risco da Tomaticultura ..................................................................................................... 34

3 REFRENECIAL TERICO ................................................................................................ 37

3.1 Definio e medidas de risco ............................................................................................. 37

4 MATERIAL E MTODOS ................................................................................................. 41

4.1 Anlise determinista .......................................................................................................... 41

4.2 Descrio das propriedades tpicas e mensurao do investimento para produo de

tomate de mesa ......................................................................................................................... 41

4.2.1 Clculo do fluxo de caixa da produo de tomate ........................................................ 43

4.3 Indicadores de viabilidade econmica .............................................................................. 45

4.4 Anlise probabilstica ........................................................................................................ 47

4.5 Clculo do risco financeiro da produo de tomate de mesa ............................................ 47

4.5.1.1 Identificao da distribuio de probabilidade da receita lquida operacional ............. 48

4.5.1.2 Simulao Monte Carlo da RLO .................................................................................. 52

4.5.2 Anlise do risco econmico da produo de tomate de mesa....................................... 53

5 RESULTADOS E DISCUSSO ......................................................................................... 55

5.1 Descrio das propriedades tpicas de tomate ............................................................... 55

5.1.1 Descrio das propriedades tpicas produtoras de tomate de mesa em Mogi Guau

(SP) ......................................................................................................................................56

10

5.1.2 Descrio das propriedades tpicas produtoras de tomate de mesa em Caador

(SC).................. ........................................................................................................................ 57

5.2 Anlise das variveis que compem o fluxo de caixa da tomaticultura em Caador e Mogi

Guau ....................................................................................................................................... 59

5.3 Fluxo de caixa em Caador e Mogi Guau e viabilidade econmica de suas respectivas

propriedades tpicas ........................................................................................................................................ 63

5.4 Ajustamento das sries de RLO para Simulao Monte Carlo ......................................... 67

5.5 Risco financeiro da tomaticultura em Caador e Mogi Guau ......................................... 71

5.6 Risco econmico da atividade nas propriedades tpicas ............................................... 74

6 CONCLUSES ................................................................................................................... 77

REFERNCIAS ....................................................................................................................... 79

ANEXOS ................................................................................................................................. 87

11

RESUMO

Anlise do risco financeiro da produo de tomate de mesa em Caador (SC) e Mogi

Guau (SP)

O trabalho tem por objetivo principal mensurar o risco financeiro da produo de

tomate de mesa em duas importantes regies produtoras do Brasil - Caador (SC) e Mogi

Guau (SP), representando a safra de vero e inverno respectivamente. Como objetivos

especficos tm-se: descrever as propriedades tomaticultoras tpicas de cada regio e

mensurar seu custo de implantao; compor o fluxo de caixa da produo para analisar a

viabilidade econmica de cada propriedade tpica e mensurar o risco econmico do

negcio. Assim, fez-se uma anlise determinista das variveis que compem o fluxo de caixa

de cada regio, entre 2006 e 2012, e dos indicadores de viabilidade econmica - Valor

Presente Lquido (VPL) e Taxa Interna de Retorno (TIR). A descrio das propriedades

tpicas e o levantado do investimento inicial para a produo foi realizado por meio da

metodologia do Painel. Para mensurao do risco financeiro realizou-se uma anlise

probabilstica, com o clculo do quantil negativo da distribuio de probabilidade das receitas

lquidas operacionais (RLO) simuladas por Monte Carlo. O risco econmico do negcio em

cada uma das propriedades tpicas foi calculado pela probabilidade do VPL ser negativo. Por

meio do Painel, constataram-se trs modelos distintos de produo de tomate de mesa nas

regies pesquisadas. Em Caador foi diagnosticado propriedades de pequena escala de

produo (1,25 ha), cujo investimento foi de R$ 91.700,3 ha

-1

, e de grande escala (27,27ha),

com investimento de R$ 52.354,5 ha

-1

. Em Mogi Guau a propriedade tpica foi de mdia

escala (15 ha) e o investimento totalizou R$ 42.789,2 ha

-1

. Comparando o fluxo de caixa das

duas regies entre 2006 e 2012, a soma das RLOs foi positiva, mas houve meses

consecutivos de receita negativa. Este cenrio pode levar o produtor ao endividamento e

inviabilizar seu negcio no longo prazo. Quanto aos indicadores de viabilidade econmica

(VPL e TIR), todas as propriedades tpicas se mostraram viveis entre 2006 e 2012. Porm, o

risco financeiro de ambas as regies foi elevado, 37,23% para Caador e 32% para Mogi

Guau. J o risco econmico do negcio foi menor, 16,8% e 10,3% para pequena e grande

escala de Caador, respectivamente, e praticamente nulo para a mdia escala de Mogi Guau.

Apesar de parecer vantajoso do ponto de vista econmico, o elevado risco financeiro mostra a

importncia de o tomaticultor fazer uma reserva financeira em meses de bons preos para

cobrir os fluxos de caixa negativo e, assim, conseguir se manter na atividade no longo prazo.

Palavras-chave: Propriedade tpica; Fluxo de caixa; Simulao Monte Carlo; Receita lquida

operacional

12

13

ABSTRACT

Analysis of financial risk of fresh market tomato production in Caador (SC) and Mogi

Guau (SP)

The main objective of this study is to calculate the financial risk of fresh market tomato

production in two important brazilian production regions - Caador (SC) and Mogi Guau

(SP), which represents the summer and winter harvest, respectively. The especific goals are:

to characterize the tipical tomato farms in each region and to obtain their implantation cost;

to compose the cash flow to analyze the economic viability of each tipical farm and to

calculate the economical risk of the business. Therefore, it was carried a deterministic analysis

of the cash flow variables and the economic viabiliy indicators Net Present Value (NPV)

and Internal Rate of Return (IRR) in each region between 2006 until 2012. The tipical

farm characterization and the measurement of the implantation cost was carried using the

Painel methodology. The financial risk was calculated using a probabilistic analyzis, through

the negative quantile of net revenues probability distribution using Monte Carlo simulation.

The economic risk of business in each tipical farm was calculated using the probability of

negative NPV. Through the Painel methodology it was distingueshed three tipical farms at the

evaluated regions. At Caador it was found small scale properties (1,25 ha), which the

investment was R$ 91.700,3 ha

-1

, and large scale (27,27ha), with investment of R$ 52.354,5

ha

-1

. At Mogi Guau the tipical farm is a median scale property (15 ha) with an investment of

R$ 42.789,2 ha

-1

. Regarding the cash flow analyses, the average of net revenues is positive,

but there was consecutive negative net revenues for month. This cenarium can lead the

producer to debt which might threaten the busines at long term. Regarding economic viability

indicators, all tipical farms were viable during 2006 until 2012. But the financial risk was high

in both regions, 37,23% at Caador and 32% at Mogi Guau. The economic risk of busines

was lower, 16,8% and 10,3% for the Caador small and large scale property, respectively, and

close to zero at the Mogi Guau median scale property. Despite the good economical results,

the high financial risk reveles the importance of saving revenue during good prices periods to

cover negative cash flow months and so continue busines at long term.

Palavras-chave: Tipical farms; Cash flow; Monte Carlo simulation; Net revenues

14

15

LISTA DE FIGURAS

Figura 1- Evoluo da rea de produo de tomate no Brasil .................................................. 28

Figura 2 - Produo mundial de tomate para processamento em 2011 e 2012 ........................ 29

Figura 3 - Distribuio da produo nacional de tomate em 2012 ........................................... 29

Figura 4 - Funo utilidade de um agente propenso ao risco ................................................... 38

Figura 5 - Funo utilidade de um agente avesso ao risco ....................................................... 38

Figura 6 - Trade off entre retorno e risco ................................................................................. 39

Figura 7 - Evoluo da rea e produo de Caador e Mogi Guau 2006 a 2012 ................ 60

Figura 8 - Evoluo dos preos reais de venda do tomate Salada, ponderado pela quantidade

de fruto AA e A colhido em cada ms em Caador (2006 a 2012). ......................................... 61

Figura 9 - Evoluo dos preos reais de venda do tomate Salada, ponderado pela quantidade

de fruto AA e A colhido em cada ms, em Mogi Guau (2006 a 2012) .................................. 62

Figura 10 - Fluxo da receita lquida operacional de Caador (2006 a 2012) ........................... 64

Figura 11- Fluxo da receita lquida operacional de Mogi Guau (2006 a 2012) ...................... 65

Figura 12 - RLO mensal de Caador (SC) ............................................................................... 68

Figura 13- RLO mensal de Mogi Guau (SP) .......................................................................... 68

Figura 14- RLO mensal de Caador (SC) e Mogi Guau (SP) entre 2006 e 2012 ................... 69

Figura 15 - Boxplot da RLO mensal de Caador e Mogi Guau ............................................. 70

Figura 16 - Ajustamento da RLO de Caador e Mogi Guau na distribuio normal (---) e

Kernel (__). ............................................................................................................................... 71

Figura 17 - Risco financeiro de Caador .................................................................................. 72

Figura 18 - Risco financeiro de Mogi Guau ........................................................................... 73

Figura 19 - Histograma de frequncia do VPL de Caador - pequena escala. ......................... 74

Figura 20 - Histograma de frequncia do VPL de Caador - grande escala. ........................... 75

Figura 21 - Histograma do VPL de Mogi Guau- mdia escala .............................................. 76

16

17

LISTA DE TABELAS

Tabela 1 - Produo mundial de tomate em 2011 .................................................................... 27

Tabela 2 - Evoluo da rea de tomate de mesa nas principais regies produtoras do Brasil. 31

Tabela 3 - Descrio das propriedades tpicas produtoras de tomate de mesa em 2012. ..... 59

Tabela 4 - Viabilidade econmica das propriedades tpicas - 2006 a 2012 ............................. 66

18

19

1 INTRODUO

O desafio de toda atividade empresarial garantir rentabilidade e segurana ao negcio

para que se mantenha no longo prazo. Para isso, cada setor enfrenta dificuldades e possui

formas de administr-las. No setor agrcola o cenrio no diferente, podendo inclusive haver

dificuldades ainda maiores na administrao da produo, visto que a agricultura altamente

influenciada por fatores externos como: clima, fitossanidade, preos dos insumos, valorizao

da terra, polticas de financiamento e outros que geram oscilaes no nvel de capitalizao do

setor. Desta forma, o risco do investimento na atividade agrcola se mostra elevado.

Na tomaticultura h ainda algumas caractersticas da produo e do mercado que

intensificam a volatilidade da oferta e, consequentemente, dos preos, elevando a

probabilidade do fluxo de caixa do produtor ficar negativo em alguns perodos. Entre essas

caractersticas pode-se citar a influncia do clima na produo e amadurecimento dos frutos.

Como os frutos so classificados por tamanho e colorao, possuindo distintos valores no

mercado, oscilaes climticas durante a safra fazem variar a oferta de frutos de maior e

menor qualidade, afetando a receita do produtor. As condies climticas tambm interferem

na fitossanidade das lavouras; doenas e pragas podem causar injrias que depreciam o fruto,

alm de elevar a necessidade de tratamentos fitossanitrios, que por sua vez impactam no

custo de produo e na rentabilidade do tomaticultor. Alm disso, a alta perecibilidade do

fruto reduz o tempo de escoamento da produo, sem possibilidade de estocagem

(MARGARIDO; KATO; UENO, 1994).

A agregao de todos esses fatores tornam a oferta e os preos do tomate volteis,

refletindo na rentabilidade desta cultura. Analisando os ltimos dois anos como exemplo, no

primeiro semestre de 2012, embora tenha havido uma reduo de 6% na rea de tomate (safra

de vero), o clima foi bem propcio cultura, elevando significativamente a produtividade e

resultando em excesso de oferta durante os meses de fevereiro a abril (ZAGATI; CAMPOLI,

2012). O preo mdio do tomate salada longa vida de melhor qualidade (AA), comercializado

nas regies produtoras durante esses trs meses de 2012, foi de R$ 10,68 cx

-1

de 22 kg, abaixo

do custo mdio de R$ 16,35 cx

-1

de 22 kg (ZAGATI; CAMPOLI, 2012). Com isso produtores

que cultivam o fruto no vero se descapitalizaram diminuindo novamente a rea para a

temporada 2013 (-16,1%). Porm, como as condies climticas em 2013 no foram as

melhores a oferta disponvel foi baixa (NASCIMENTO; SILVA; ZAGATI, 2013). Assim o

preo mdio do fruto de boa qualidade disponvel para ser comercializado pelas regies

20

produtoras durante o primeiro semestre de 2013 foi de R$ 39,40 cx

-1

de 22 kg

(NASCIMENTO; SILVA; ZAGATI, 2013).

Esta volatilidade dos preos gera dificuldades na administrao da produo e eleva o

risco do produtor no ter fluxo de caixa para honrar com seus compromissos futuro, podendo

se endividas e at mesmo ter que sair da atividade. Alem disso, h horticultores que tomam

deciso de investimento com base na lucratividade da safra anterior, o que pode acentuar os

ciclos econmicos de preos - um ano de boa lucratividade seguido por outro de prejuzo

(BARROS, 2007).

As regies produtoras de Caador (no estado de Santa Catarina - SC) e Mogi Guau (no

estado de So Paulo - SP) contribuem significativamente com a oferta de tomate de mesa do

pas, pois esto entre as principais regies produtoras do fruto. Segundo dados do Instituto

Brasileiro de Geografia e Estatstica (IBGE), a regio catarinense a segunda maior em rea

de plantio da safra de vero (1.125 ha) em 2012 e a regio paulista possui a maior rea dentre

as regies produtoras durante a safra de inverno (500 ha) em 2012 (IBGE, 2013). Alm disso,

estas regies possuem caractersticas distintas que justificam a comparao entre elas.

Em Caador o perodo de colheita se concentra em praticamente trs meses do ano,

alm de ocorrer durante a estao de vero, quando o clima mais instvel e pode interferir

com maior intensidade na produo e nas perdas durante a comercializao. J em Mogi

Guau a colheita mais distribuda, podendo se estender por seis meses, inclusive durante a

estao de inverno, quando o clima mais estvel perdas na produo e comercializao

podem ser menores. Alm disso, a regio paulista est mais prxima ao principal mercado

consumidor (So Paulo), dando a ela outra vantagem competitiva. Assim, o trabalho tem

como hiptese de que a regio catarinense possa apresentar maior risco financeiro que a

paulista.

Diante dos fatores de risco citados, intrnsecos produo de tomate de mesa, para que

o negcio se sustente no longo prazo preciso uma adequada mensurao do risco financeiro

ao qual o tomaticultor est exposto. Isso porque o investimento na tomaticultura pode se

apresentar vivel do ponto de vista econmico-financeiro, apresentando valor presente lquido

maior que zero. No entanto, se o risco financeiro for muito elevado, o produtor poder ter que

deixar a cultura durante a execuo do projeto por falta de caixa para honrar seus

compromissos financeiros de curto prazo.

Existem poucos estudos na literatura relacionados ao risco financeiro na agricultura,

sobretudo na produo de tomate, e sua viabilidade econmica no longo prazo. Sendo assim,

21

este trabalho tem por objetivo mensurar e comparar o risco financeiro da produo de tomate

de mesa de duas importantes regies produtoras do Brasil - Caador (SC), representando a

safra de vero, e Mogi Guau (SP), representando a safra de inverno. Para tanto, foram

definidos os seguintes objetivos especfico: descrever as propriedades tpicas produtoras de

tomate de mesa em cada regio e mensurar seu custo de implantao; montar o fluxo de caixa

dos ltimos sete anos de produo e analisar a viabilidade econmica do investimento neste

perodo, para cada propriedade tpica; mensurar o risco econmico do negcio para estas

propriedades.

1.1 Estruturao do trabalho

O presente estudo composto por 6 sees. Na primeira, expe-se a importncia e

objetivos propostos. A segunda seo corresponde reviso bibliogrfica dos temas em que o

trabalho est inserido como: gesto financeira da produo agrcola; risco da atividade

agrcola; panorama da tomaticultura brasileira, bem como sua importncia econmica, regies

produtoras, canais de comercializao, custo de produo e os riscos da atividade. Na seo 3

abordado o referencial terico relacionado tomada de decises sob condies de incerteza.

A metodologia de coleta e anlise dos dados descrita na seo 4 e os resultados apresentados

e discutidos na seo 5. A concluso do trabalho, bem como as sugestes de estudos futuros,

compem a seo 6 e o referencial bibliogrfico pode ser encontrado ao final, na seo 7.

22

23

2 REVISO BIBLIOGRFICA

2.1 Gesto financeira da produo agrcola

Para Valle (1987) e Barros (2007), a gesto rural envolve trs aspectos: tcnico da

produo, visando eficincia produtiva; econmico, com enfoque nos custos de produo para

obter lucro; e financeiro, na busca de recursos monetrios para gerir o fluxo de caixa e realizar

investimentos. O presente trabalho aborda o aspecto financeiro, com o estudo do fluxo de

caixa da produo agrcola.

O fluxo de caixa definido por Noronha (1987) como valores monetrios que

representam entradas e sadas de recursos por unidade de tempo, compondo um projeto de

investimento. A diferena entre entradas e sadas resultar no recurso disponvel, sendo que o

saldo negativo indica a falta de capital de giro, ausncia de recursos para pagamento das

dvidas nas suas respectivas datas de vencimento. A escassez de recurso pode levar o produtor

ao endividamento e, se este cenrio se mantiver no longo prazo, o produtor pode ter que sair

da atividade.

As atividades de gesto tm por objetivo alocar recursos, muitas vezes escassos, em

possibilidades produtivas dentro de um ambiente de riscos e incertezas caracterstico do setor,

sendo uma ferramenta indispensvel para atingir o desenvolvimento sustentvel da

propriedade agrcola como um todo (LOURENZANI; SOUZA FILHO; BNKUTI, 2003;

PERREIRA et al., 2007). Mas por outro lado, os autores apontam a forte deficincia que as

empresas agrcolas tm para a sua implantao. Barros (2007) enfatiza que o produtor rural

deve gerenciar sua atividade como um negcio e no como um modo de vida, pois isso

influencia nas tomadas de decises de investimentos j que o produtor, ao invs de ter como

base uma avaliao financeira-econmica do seu negcio, muitas vezes coloca seu patrimnio

em risco para tentar manter-se na atividade agrcola. Esta capacidade de continuidade do

negcio no longo prazo entendida como sustentabilidade econmica (HANSEN; JONES,

1996; KAINE; TOZER, 2005; LIEN; HARDAKER; FLATEN, 2007; BARROS, 2007).

Para Hansen e Jones, (1996), a sustentabilidade mensurada atravs da probabilidade

de sucesso e pode ser analisada sobre vrias ticas tais como a ambiental, social, econmica,

dependendo do critrio de fracasso escolhido. No trabalho de Lien, Hardaker e Flaten, (2007)

e Ponciano et al. (2007) e Haddade et al. (2005), o critrio escolhido foi a obteno do Valor

Presente Lquido (VPL) positivo para analisar a sustentabilidade econmica em termos de

24

sobrevivncia financeira at o final do perodo planejado, sendo que a probabilidade de

fracasso (VPL <0) resulta no risco econmico da atividade.

Devido probabilidade de ocorrncia de eventos adversos no ambiente agrcola,

gerando incertezas sobre o futuro da produo e do negcio, o aspecto fundamental da

sustentabilidade econmica explorar a capacidade de resistncia do negcio a tais incertezas

(LIEN; HARDAKER; FLATEN, 2007).

2.2 Risco da atividade agrcola

Segundo Gitman (1997), o risco est relacionado possibilidade da ocorrncia de um

prejuzo financeiro, ou mesmo variabilidade dos retornos dos ativos, que dificulta a

concretizao do que foi planejado inicialmente. Alm disso, por se referir a um resultado

futuro incerto, o risco existe em todas as atividades empresariais, no sendo diferente no setor

agrcola.

De acordo com o Departamento de Agricultura dos Estados Unidos USDA (2006), no

setor agrcola possvel se expor ao menos cinco classes de risco: preos (de produto e de

insumos); produo; renda; financeiro e institucional.

O risco de preos ou de mercado se deve variabilidade dos preos dos produtos e

insumos agrcolas, que so definidos por sua oferta e demanda global. Portanto, mudanas

inesperadas nos volumes ofertados e demandados dos insumos podem causar variaes

inesperadas nos preos, com possvel efeito indesejvel na forma de queda nos termos de

troca dos produtores (USDA, 2006). Toledo, Engler e Ahumada, (2011) constataram que os

preos, tanto dos produtos como dos insumos, foram os fatores de risco mais relevantes para

as propriedades agrcolas do Centro Sul do Chile, mas observam que estes podem no ter a

mesma importncia quando analisadas outras regies ou mesmo outras atividades.

O risco de produo est associado a eventos que possam interferir negativamente na

produtividade da atividade agrcola e, consequentemente, na produo esperada.

Normalmente provocado por variveis ambientais como alteraes climticas (secas e

enchentes), pragas e doenas (USDA, 2006).

O risco de renda provm de alteraes conjuntas na quantidade produzida, nos preos

pagos pelos insumos (fertilizantes, defensivos, leo diesel, etc.) e nos preos recebidos pelos

produtores, com a venda do produto (USDA, 2006).

25

O risco financeiro, por sua vez, decorrente de variaes desfavorveis e inesperadas

no fluxo de caixa mensal da atividade, por conta de mudanas ocorridas no mercado e/ou na

produo, ocasionando oscilaes na renda do produtor rural. As consequncias ocorrem

sobre a capacidade de pagamento do investimento, sendo que mudanas no previstas como

altas nas taxas de juros e corte na oferta de crdito podem agravar uma situao j difcil

(USDA, 2006).

J o risco institucional est relacionado ao comportamento poltico, econmico e social

do meio onde a atividade agrcola se encontra, como queda na oferta de crdito, alteraes em

leis tributrias, ambientais e programas de financiamento agrcola (USDA, 2006).

Todos esses fatores tm potencial de prejudicar a sustentabilidade econmica da

atividade, no sentido da no manuteno da solvncia do negcio, com perdas significativas

do patrimnio do produtor rural. No entanto, neste trabalho segue-se a definio de risco

financeiro ( do fluxo de caixa) apresentado pelo USDA (2006).

De forma geral os agricultores operam em um ambiente econmico extremamente

arriscado, especialmente os que produzem frutas e verduras para o mercado de produtos

frescos, cuja alta perecibilidade gera restries sobre o tempo para a venda de sua produo,

estando sujeitos a grandes flutuaes (RUETH; LIGON, 1999). Os mesmos autores

argumentam que embora parte das variaes seja previsvel, devido sazonalidade, a outra

parte ocorre por imprevisveis choques de oferta, demanda ou por variao na qualidade da

produo.

Apesar de ser evidente a existncia das incertezas e do risco na agricultura, a percepo

dos produtores com relao aos riscos envolvidos baixa (BOGGESS; KWABENA;

HANSON, 1985). Vale et al. (2007) constataram que os produtores mineiros de leite tm

baixa percepo do risco de sua atividade e no h uma gesto formal do mesmo, sendo esta

muitas vezes compensada pela experincia dos produtores e pelo consequente conhecimento

de mercado que possuem.

Um dos poucos trabalhos que tentaram analisar a viabilidade econmica de diferentes

sistemas de cultivo de soja e arroz, incluindo o risco financeiro, foi o de Hansen, Knapp e

Jones (1997). No Brasil existem poucos trabalhos acadmicos que desenvolveram modelos de

quantificao e gerenciamento de risco de fluxo de caixa, sobretudo de empresas no

financeiras (BRUNI; FAM; SIQUEIRA, 1998). O que mais se destacou foi o de Perobelli e

Securato (2005), que mensurou o risco de fluxo de caixa de empresas distribuidoras de

energia eltrica, e o de Perobelli et al. (2011), que estudou a indstria txtil.

26

No setor agrcola, Ponciano et al. (2004) analisaram a viabilidade econmica e o risco

de rentabilidade negativa da produo de frutas na regio norte do Rio de Janeiro. Paes e

Esperancini (2006) modelaram um sistema de informao para obter a distribuio de

probabilidade e risco de certos nveis de lucro da produo de laranja, considerando trs

densidades de plantio. Adami (2010) desenvolveu um modelo para mensurar o retorno

financeiro e o risco do negcio na produo de citros.

Em todos estes trabalhos as receitas, vindas dos fluxos de caixa, foram consideradas

como variveis aleatrias e o risco foi incorporado na anlise atravs de modelos de

simulao como o de Monte Carlo SMC. No entanto faltam estudos que avaliem o risco

financeiro de culturas anuais, com curto ciclo de produo, alta perecibilidade e volatilidade

de preos, como as hortalias.

2.3 Tomaticultura Brasileira

2.3.1 Importncia Econmica

A produo de tomate tem grande importncia econmica para o agronegcio brasileiro,

sobretudo no segmento de hortalias, sendo uma cultura de destaque em termos de valor da

produo. Dados do IBGE mostram que a produo do fruto gerou, em 2011, o montante de

R$ 6,6 bilhes, tornando-se a 12 no ranking dos vinte principais produtos do agronegcio

brasileiro.

A cadeia de tomate ainda tem uma importncia social, pois segundo estudo divulgado

pela Associao Brasileira do Comrcio de Sementes e Mudas ABCSEM (2011), as

hortalias geraram em mdia 3,5 empregos diretos por hectare em 2010.

Nos anos de 2012 e 2013 o fruto ganhou ainda mais destaque na economia brasileira

atravs de sua caracterizao como vilo da inflao, sendo utilizado para justificar as altas

na taxa de inflao do Pas (Centro de Estudos Avanados em Economia Aplicada- CEPEA,

2013). Esse mito persiste mesmo depois de explicado por diversos economistas que mesmo

no grupo dos alimentos o peso do tomate na composio dos ndices que medem a inflao

muito pequeno e que existem outros produtos de maior peso no clculo dos ndices (inclusive

mais difceis de serem substitudos), como o arroz, feijo e a protena animal (CEPEA, 2013;

SCHWARTSMAN, 2013).

27

O auge dos elevados preos do tomate ocorreu nos trs primeiros meses do ano de 2013,

quando estes bateram recordes, chegando o produto, a ser comercializado no varejo no valor

de R$ 10,00 o quilo, desencadeando uma srie de notcias e at mesmo greve de consumo

do fruto (DALTRO; CEOLIN, 2013; WELLINGTON, 2013). A alta foi causada

principalmente pela menor oferta nacional do fruto, em virtude da diminuio da rea

cultivada nos dois ltimos anos (CEPEA, 2013). Segundo estudos do Centro de Pesquisa em

Economia Aplicada (CEPEA), a reduo dos investimentos na cultura se deve a

descapitalizao dos produtores, que passaram por duas safras consecutivas de preos

inferiores ao custo de produo.

2.3.2 Regies Produtoras

De acordo com a Food and Agriculture Organization of the United Nations FAO

(2011), a produo mundial de tomate totalizou 159 milhes de toneladas em 2011, tendo

como pas lder a China, com 48,5 milhes de toneladas, seguida pela ndia, Estados Unidos e

Turquia. J o Brasil ocupava o 8 lugar no ranking, com 4,4 milhes de toneladas produzidas

em 71,473 mil hectares, resultando na terceira maior produtividade (61,79 t ha

-1

), conforme

mostra a Tabela 1.

Tabela 1 - Produo mundial de tomate em 2011

Pas Produo (toneladas) rea (hectares) Produtividade (t ha

-1

)

China 48.576.853,0 985.903,0 49,27

ndia 16.826.000,0 865.000,0 19,45

Estados Unidos da Amrica 12.624.700,0 148.730,0 84,88

Turquia 11.003.400,0 269.584,0 40,82

Egito 8.105.260,0 212.446,0 38,15

Iran 6.824.300,0 183.931,0 37,10

Itlia 5.950.220,0 103.858,0 57,29

Brasil 4.416.650,0 71.473,0 61,79

Espanha 3.821.490,0 49.913,0 76,56

Uzbequisto 2.585.000,0 58.000,0 44,57

Outros162 pases 38.289.510,3 4.734.355,8 8,09

Total 159.023.383,3 7.683.193,8 20,70

Fonte: FAO (2011)

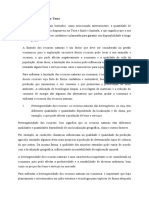

Analisando a produo brasileira de tomate nos ltimos doze anos (Figura 1), observa-

se uma tendncia de aumento no somente na rea de cultivo como na produtividade. A

exceo foi o ano de 2012, reflexo da descapitalizao do setor devido ao excesso de

produo e aos baixos preos em 2011 (ZAGATI; CAMPOLI, 2012). Alm disso, fatores

28

climticos como estiagem no Nordeste e excesso de chuva no Sul e Sudeste impactaram no

volume produzido em 2012 (ZAGATI; CAMPOLI, 2012).

-

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

-

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

r

e

a

(

m

i

l

h

e

c

t

a

r

e

s

)

P

r

o

d

u

o

(

m

i

l

h

e

s

d

e

t

o

n

e

l

a

d

a

s

)

Produo (Toneladas) rea (ha)

Figura 1- Evoluo da rea de produo de tomate no Brasil

Fonte: IBGE (2012)

Existem dois principais destinos para a produo de tomate, os quais esto relacionados

variedade e respectivo sistema de cultivo: o mercado de mesa, cuja planta tem um

crescimento indeterminado (sendo necessrio o uso de estacas para sua conduo) produzindo

frutos mais cidos e arredondados; e o mercado industrial, para processamento de pasta de

tomate e seus derivados, sendo que a planta tem crescimento determinado com porte rasteiro

(no necessitando de estacas para conduo) e seus frutos so mais adocicados, alongados e

com pouca semente (PEREIRA et al., 2007).

Segundo o World Processing Tomato Council WPTC (2013), do volume total de

tomate para processamento produzido em 2012 (33,4 milhes de toneladas) 93% foram

originrios do Hemisfrio Norte e apenas 7% foram produzidos no Hemisfrio Sul.

No Brasil, a produo deste tipo de tomate ficou em torno de 1,59 milho de toneladas

em 2011, caindo para 1,2 milho de toneladas em 2012, mas se mantendo em 7 lugar no

ranking dos maiores produtores mundiais de tomate para processamento (Figura 2). A queda

na produo, entre 2011 e 2012, ocorreu na maioria dos pases.

29

-

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

12,0

P

r

o

d

u

o

(

m

i

l

h

e

s

d

e

t

o

n

e

l

a

d

a

s

)

2011 2012

Figura 2 - Produo mundial de tomate para processamento em 2011 e 2012

Fonte: WPTC (2013)

Considerando que a FAO estimou a produo brasileira de tomate (para mesa e

processamento) em 4,4 milhes de toneladas no ano de 2011 e o WPTC computou 1,59

milhes de toneladas de tomate para processamento no mesmo ano, estima-se que

aproximadamente 63% do volume de tomate produzido no Brasil teve como principal destino

o mercado de mesa, foco deste trabalho.

O tomate (para o mercado in natura ou processamento) pode ser produzido em

praticamente todo o Brasil, sob diferentes sistemas de cultivo e nveis de manejo, visto a

diversidade de variedades adaptadas s diversas condies edafoclimticas (PERREIRA et al.,

2007). No entanto, dados do IBGE de 2012 mostram que a regio Sudeste tem a maior

participao em termos de volume produzido, 39%, seguido do Centro-Oeste (32,3%), Sul

(16,9%), Nordeste (11,0%) e Norte do Pas (0,15%), conforme mostra a Figura 3 (IBGE,

2013).

Figura 3 - Distribuio da produo nacional de tomate em 2012

Fonte: IBGE (2013)

0,11%

11,00%

32,30% 39,00%

16,90%

Norte

Nordeste

Centro- Oeste

Sudeste

Sul

30

Especialmente em relao ao tomate estaqueado, destinado ao mercado de mesa, a

produo se concentra em polos produtivos prximos aos centros consumidores,

principalmente para garantir a qualidade do produto, visto sua alta perecibilidade. Assim,

algumas regies praticamente se especializaram no cultivo do fruto, como as mencionadas na

Tabela 2, apesar de alguns agricultores tambm produzirem gros para diversificar seu

portflio e fazer a rotao de cultura manejo que reduz problemas com pragas e doenas.

A produo tem um ciclo mdio de cinco meses entre o transplantio das mudas no

campo e a colheita dos primeiros frutos, havendo trs perodos de safra no ano: a Safra de

Vero, cujo plantio ocorre de agosto a dezembro e a colheita de novembro a abril; a Safra de

Inverno, quando o perodo de plantio de fevereiro a julho e a colheita se inicia em maio e se

estende at novembro; e a Safra Anual, onde o plantio e a colheita ocorrem durante os doze

meses do ano, de forma escalonada (FARIA; OLIVEIRA, 2005; PERREIRA et al., 2007).

A rea das principais regies produtoras de tomate de mesa do Brasil e sua evoluo de

2006 a 2012 encontra-se na Tabela 2.

31

Tabela 2 - Evoluo da rea de tomate de mesa nas principais regies produtoras do Brasil

Safra Regio 2006 2007 2008 2009 2010 2011 2012

Variao

2012/2006

----------------------------------- hectares ----------------------------------------

Vero Caador (SC) 760,0 980,0 1110,0 1466,0 1470,0 1470,0 1125,0 48%

Vero Itapeva (SP) 2440,0 2740,0 3330,0 4430,0 4185,0 4550,0 4130,0 69%

Vero

Venda Nova

do Imigrante

(ES)

250,0 181,0 181,0 250,0 250,0 250,0 250,0 0%

Inverno

Araguari

(MG)

423,0 423,0 415,0 395,0 445,0 420,0 457,0 8%

Inverno

Mogi Guau

(SP)

540,0 540,0 540,0 540,0 500,0 500,0 500,0 -7%

Inverno Sumar (SP) 510,0 500,0 530,0 200,0 120,0 420,0 400,0 -22%

Inverno

Paty do

Alferes (RJ)

330,0 330,0 330,0 330,0 330,0 330,0 330,0 0%

Inverno

So Jos de

Ub (RJ)

380,0 350,0 400,0 400,0 400,0 400,0 400,0 5%

Inverno

Norte do

Paran

1550,0 2355,0 2326,0 2684,0 2288,0 2727,0 2887,0 86%

Anual

Chapada

Diamantina

(BA)

530,0 630,0 700,0 750,0 800,0 800,0 280,0 -47%

A.Vero Total 3450,0 3901,0 4621,0 6146,0 5905,0 6270,0 5505,0 60%

B. Inverno Total 3733,0 4498,0 4541,0 4549,0 4083,0 4797,0 4974,0 33%

C. Anual Total 530,0 630,0 700,0 750,0 800,0 800,0 280,0 -47%

A+B+C 7713,0 9029,0 9862,0 11445,0 10788,0 11867,0 10759,0 39%

Fonte: IBGE (2013)

Ao observar a evoluo da rea de plantio das principais regies tomaticultoras nos

ltimos sete anos, verificam-se leves redues em apenas duas das sete principais regies de

inverno. A expressiva reduo ocorreu na regio da Chapada Diamantina em 2012, reflexo da

forte estiagem ocorrida no Nordeste naquele ano (ZAGATI; CAMPOLI, 2012). Um aumento

significativo na rea foi observado na safra de vero, a partir de 2008. No agregado, os

investimentos em rea tem aumentado nas principais regies produtoras de tomate de mesa do

Pas, o que permite inferir que o cenrio tem sido favorvel para a produo desse tipo de

tomate.

32

2.3.3 Comercializao

No mbito da distribuio e comercializao, Lourenzani, Souza Filho e Bnkuti,

(2003) e Lourenzani e Silva (2004) analisaram os tipos de transaes que ocorrem para o

tomate in natura no Estado de So Paulo e identificaram dois principais canais de

distribuio: O Canal A, em que os agentes so grandes produtores com alto nvel

tecnolgico, beneficiamento prprio e comercializao com centrais de compras de grandes

redes de auto-servio e lojas de varejo; e o Canal B, no qual a comercializao ocorre por

meio das Centrais de Abastecimento (Ceasas). No Canal B os principais agentes so

produtores de diversos nveis tecnolgicos, pequenos e mdios varejistas que comercializam

em feiras livres, varejes e lojas especializadas. Em ambos os casos, os autores constataram

dois tipos principais de transaes: mercado spot e hbrida (por contrato), sendo a primeira

mais comum, sobretudo para o canal B no qual a especificidade do ativo menor.

Nas transaes atravs do mercado spot os preos do tomate oscilam diariamente,

conforme a oferta e demanda, tornando incerto o preo a ser recebido pelo produtor. H ainda

uma taxa de comercializao a ser descontada ao preo pago ao produtor, alm do frete e

embalagem em alguns casos (LOURENZANI; SOUZA FILHO; BANKUTI, 2003;

LOURENZANI; SILVA, 2004). J na transao de forma hbrida, os compradores garantem o

volume de produto a ser recebido e o preo a ser pago e os tomaticultores, por sua vez,

aderem a esses contratos, muitas vezes feitos informalmente, pois tm dificuldade de acesso a

crdito para financiar a produo; alm disso, se beneficiam da garantia de venda e obteno

de receita (LOURENZANI; SOUZA FILHO; BANKUTI, 2003; LOURENZANI; SILVA,

2004).

Quanto oferta do tomate, esta relativamente estvel ao longo do ano, com destaque

para os meses de julho, setembro e novembro, em que ela normalmente fica acima da mdia

(LOURENZANI; SOUZA FILHO; BANKUTI, 2003; LOURENZANI; SILVA, 2004). Os

autores apresentam trs conjuntos de fatores que contribuem para a formao do preo dos

hortifrutcolas, sendo eles: tamanho de mercado; tipo de produto e expectativa dos agentes de

comercializao. No entanto, para esses autores, a sazonalidade da oferta dos hortifrutcolas

ao longo do ano o determinante fundamental para a formao de seus preos no mercado

atacadista.

Os fatos de o tomate ser um produto perecvel, que no pode ser armazenado por muito

tempo, de sua produo ser fortemente influenciada pelas variaes climticas e de no

33

apresentar substituto direto fazem com que pequenas oscilaes no volume ofertado

normalmente provoquem oscilaes mais que proporcionais nos preos, o que gera alta

volatilidade dos preos (MARGARIDO; KATO; UENO, 1994).

Na literatura acadmica h ausncia de trabalhos que analisaram o comportamento dos

preos do tomate nas regies pesquisadas (Caador/SC e Mogi Guau/SP); apenas um estudo

pontual foi realizado em Chapec (SANTO; DAGOSTINI, 2003), com foco na descrio da

comercializao de tomate na regio e clculo da margem de comercializao. Tal fato mostra

a importncia de se explorar em maior profundidade o risco financeiro desta cultura em

regies que so importantes produtoras nacionais.

2.3.4 Custo de produo

Para discorrer sobre o custo de produo da tomaticultora, primeiramente ser definido

o conceito em termos econmicos. Segundo Castro et al. (2009), o custo econmico considera

os custos explcitos, referente ao desembolso com insumos, mo de obra, impostos e despesas

administrativas, e os custos implcitos como desembolso com a depreciao de bens e custo

de oportunidade do capital.

De acordo com Faria e Oliveira (2005), o custo de produo da tomaticultura um dos

mais altos, se comparado a outras culturas anuais, devido alta incidncia de pragas e

doenas que afetam a produo, alta dependncia de mo de obra para colheita, tutoramento e

desbrota da planta, uso de sementes hbridas, entre outros fatores. Tendo em vista que a

tomaticultura se concentra prxima dos centros consumidores, a mo de obra, sobretudo para

os perodos de colheita, tem ficado cada vez mais cara e escassa.

Faria e Oliveira (2005) calcularam o custo de produo de tomate na regio de

Campinas (SP), no perodo de agosto a dezembro de 2004 (safra das guas) e janeiro a junho

de 2005 (safra da seca), chegando a um montante de R$ 33.161,08 ha

-1

e R$ 34.249,46 ha

-1

,

respectivamente. Pagliuca e Deleo (2008) apuraram o custo total de produo do tomate de

mesa da safra 2007 de Sumar (SP), encontrando um montante na ordem de R$ 41.639,69 ha

-

1

. Outros trabalhos calcularam o custo de produo de tomate em Mogi Guau (SP), chegando

aos montantes nominais de R$ 50.894,99 ha

-1

na safra 2008 (DELEO; TRUPEL, 2009), R$

56.645,10 ha

-1

na safra 2009 (DELEO; TRUPEL, 2010), R$ 60.396,30 ha

-1

na safra 2010

(DELEO; MENEGAZZO; TAPPETTI, 2011) e R$ 61.690,20 ha

-1

na safra 2011

(PAGLIUCA; DELEO, 2012). Deste total, de 85% a 90% referen-se ao custo varivel,

34

denominado por Matsunaga et al. (1976) como Custo Operacional (CO), e os outros 10%, em

mdia, referen-se ao custo fixo, ou seja, depreciao e custo de oportunidade do capital.

Dentre os itens computados nestes trabalhos, os que mais impactaram no custo foram

mo de obra e insumos. O alto custo da produo de tomate eleva o risco financeiro, pois

tanto pode resultar em elevado prejuzo ao produtor (o que significa obter uma receita lquida

operacional negativa num determinado ano) - caso haja uma quebra de safra ou excesso de

oferta do fruto no mercado, como proporcionar elevada rentabilidade frente s outras culturas,

se a produo e o mercado apresentarem condies favorveis.

O clculo do Custo Total de produo da atividade agrcola fundamental para se obter

a correta avaliao da lucratividade do negcio. No entanto, apesar de vrios trabalhos, como

os citados acima, terem levantado o custo total de produo da tomaticultura, h ainda uma

demanda pela estimao do valor do investimento necessrio para sua produo, o que

segundo Woiler e Mathias (2011), auxiliaria nas anlises de investimento e planejamento de

ampliao da rea de plantio.

2.4 Risco da Tomaticultura

Na tomaticultura brasileira comum um ano de boa lucratividade ser seguido por outro

de baixa rentabilidade ou at mesmo de prejuzo, devido ampliao na rea cultivada, que

acarreta excesso de oferta e queda dos preos (CAMARGO FILHO et al., 1994; SANTOS;

NORONHA, 1999; MARGARIDO; KATO; UENO, 1994; CAMARGO FILHO; MAZZEI,

2002). Segundo os mesmos autores, esses ciclos econmicos ocorrem porque a deciso do

tamanho da rea a ser plantada muitas vezes feita com base na lucratividade da safra

anterior, sem um adequado planejamento do investimento a ser realizado no futuro. Camargo

Filho et al. (1994) analisaram as mudanas na variao estacional bienal de preos para

mostrar a diferena de padro estacional entre anos com final impares e pares, nas dcadas de

70 e 80, e verificar se os preos de um ano influenciam a produo do ano seguinte. Os

autores constataram tal relao, alm da influncia da poca de plantio na quantidade a ser

produzida. Camargo Filho e Mazzei (2002) tambm estudaram a variao bienal de preos

entre 1994 e 2001, observando que em anos mpares os preos de maro a maio foram

maiores que em anos pares, cujos preos foram mais estveis e a mdia foi menor. Os autores

associaram isso ao aumento na rea cultivada quando houve preos acima de R$18,00/cx, e

35

aps quatro meses ocorreu excesso de oferta e reduo no plantio. Alm disso, esse

comportamento se repetia levando a um ciclo vicioso.

Rueth e Ligon (1999) analisaram o risco de preo da produo de tomate fresco para a

indstria na Califrnia (EUA) e a relao contratual entre produtores e compradores para

reduzir tal risco. Schurle e Erven (1979) avaliaram o trade-off entre retorno e risco da

produo de tomates, pepinos, soja, milho e trigo, sendo que o cultivo destas hortalias,

combinado com o de gros apresentou melhor relao retorno/risco em relao a produo de

gros apenas.

Ardes, Oliveira e Rodrigues (2010), estudaram os produtos hortigranjeiros na Regio

Norte Fluminense (RJ), em especial da produo de tomate no municpio de Campos dos

Goytacazes. Os autores se basearam na simulao Monte Carlo utilizando dois cenrios (bons

preos e preos baixos), tendo concludo que a produo de tomates economicamente vivel

na regio e que a probabilidade de prejuzo, de acordo com o indicador considerado (margem

lquida) foi inferior a 5%.

Apesar das caractersticas de alto custo de produo, alta volatilidade de preos,

perecibilidade, dentre outras, existem poucos estudos na literatura relacionados ao risco

financeiro da produo de tomate e sua viabilidade econmica no longo prazo, ou seja, a

sustentabilidade econmica do negcio.

36

37

3 REFRENECIAL TERICO

3.1 Definio e medidas de risco

Na maioria das vezes, os agentes econmicos tomam decises em um ambiente de

incertezas em relao aos resultados futuros esperados como: quais as chances de sucesso;

quais as alternativas disponveis, os riscos atrelados a cada uma delas e disposio do

investidor em assumir tais riscos (LAZZAROTTO; COSTA; SANTOS, 2009). Desta forma,

antes de tomar qualquer deciso econmica, recomenda-se identificar os principais riscos

associados a ela.

Neste contexto, faz-se necessrio distinguir incerteza de risco, visto que o trabalho

abordar a segunda definio. Segundo Varian (1994) e Woiler e Mathias (2011), a incerteza

ocorre quando os agentes econmicos no conseguem associar valores de probabilidade ao

evento esperado. Havendo possibilidade de quantificar essa situao de incerteza por meio de

uma distribuio de probabilidade dos resultados previstos, diz-se que a deciso est sendo

tomada sob condio de risco.

As decises tomadas por agricultores, envolvendo ou no condies de risco, esto

relacionadas ao conceito de escolhas sob condies de incerteza e variam de acordo com suas

preferncias. A descrio das preferncias individuais feita atravs da funo utilidade de

John Von Neumman- Morgenstern, U(X), e est relacionada ao tipo de bem desejado e a

distribuio de probabilidade correspondente (VARIAN, 1994). Como a preferncia por uma

escolha, frente diversas opes que envolvem ganhos ou perdas, depender da crena do

agente no que diz respeito probabilidade de ocorrncia ou no do evento, pode-se definir seu

comportamento quanto a aceitao de certas probabilidades de sucesso ou fracasso

(VARIAN, 1994).

Sendo assim, os agentes tomadores de deciso so classificados como propenso, neutro

ou avesso ao risco, sendo este ltimo o perfil da maioria (GOMZ-LIMN, 2003).

No caso da produo de tomate, devido as caracterstica de alta volatilidade do preo,

comercializao no mercado spot, curto tempo para escoamento do produto, influncia

climtica na oferta de frutas e hortalias especificamente, possvel que estes produtores

estejam mais expostos ao risco financeiro do que os produtores de culturas como gros, com

maior estabilidade de preo e oferta durante a safra.

A Figura 4 representa a funo utilidade de um agente econmico propenso ao risco,

sendo convexa. Sua declividade torna-se cada vez mais vertical na medida em que h um

38

aumento da riqueza. Assim, o valor da utilidade esperada entre apostar em A (diminuir a

riqueza) ou apostar em B (aumentar a riqueza), D. Neste caso, a utilidade esperada com

participao de uma aposta (D) maior que a segurana de obter C, onde a aposta foi

rejeitada, sendo prefervel apostar (LAZZAROTTO; COSTA; SANTOS, 2009).

Figura 4 - Funo utilidade de um agente propenso ao risco

Fonte: LAZZAROTTO; COSTA; SANTOS (2009 p. 204).

No caso de um agente avesso ao risco, a utilidade marginal de consumo reduz medida

que sua renda aumenta, sendo cncava (Figura5). Sua utilidade esperada entre apostar em A

(diminuir a riqueza) ou apostar em B (aumentar a riqueza) D, sendo inferior a C (no

apostar) (LAZZAROTTO; COSTA; SANTOS, 2009). Assim, este indivduo prefere garantir

o valor esperado de sua riqueza do que apostar para tentar aumenta-la.

Figura 5 - Funo utilidade de um agente avesso ao risco

Fonte: LAZZAROTTO; COSTA; SANTOS (2009 p. 202)

u(x)

B

C

B

D

A

Utilidade

x

1

E(x) x

2

x

UE (x

2

)

UE (u)

u(E(x))

UE (x

1

)

UE (x

2

)

u(E(x))

UE (u)

UE (x

1

)

u(x)

B

C

B

D

A

Utilidade

x

1

E(x) x

2

x

39

J quando o agente econmico se torna indiferente entre eventos garantidos e no

garantidos, ou seja, a utilidade esperada da riqueza exatamente igual utilidade do seu valor

esperado, a sua funo utilidade linear. Desta forma no h preocupao com os riscos ao

qual sua riqueza esteja sujeita (VARIAN, 1994).

A partir da classificao dos agentes econmicos quanto exposio ao risco, feita

uma anlise envolvendo o trade-off entre risco e retorno, ilustrada pela Figura 6. No caso do

agente ser avesso ao risco, o retorno econmico aumenta conforme a elevao do risco, a fim

de compensar uma possibilidade de perda maior. Do contrrio, agente propenso ao risco, um

aumento no risco leva a uma reduo no nvel de retorno exigido. J para o agente indiferente

ao risco, o retorno econmico permanece constante. No ponto timo de escolha entre retorno

e risco, a declividade da curva de indiferena igual declividade da reta oramentria

(VARIAN, 1994).

Figura 6 - Trade off entre retorno e risco

Fonte LAZZAROTTO; COSTA; SANTOS (2009 p. 206).

Na agricultura, como j citado, a percepo dos produtores com relao aos riscos

envolvidos baixa (BOGGESS; KWABENA; HANSON, 1985), alm de haver uma baixa

adoo de mtodos formais de anlise de risco (HARDAKER; HUIRNE; ANDERSON,

1998).

Como existem incertezas sobre o futuro do negcio agrcola, com probabilidade de

ocorrncia de eventos adversos, se faz importante conhecer a capacidade de resistncia do

negcio a tais incertezas (LIEN; HARDAKER; FLATEN, 2007; HANSEN; JONES, 1996;

KAINE; TOZER, 2005; BARROS, 2007). Assim, um dos objetivos do trabalho foi avaliar o

risco financeiro da produo de tomate, relacionado ao fluxo de caixa da empresa agrcola,

resultando em uma ferramenta gerencial para subsidiar anlises financeiras e de previses

oramentrias.

Indiferente

ao risco

Propenso

ao risco

Y

5

Y

4

Y

3

Y

2

Y

1

Avesso ao

risco

Retorno (Y)

0 X

1

X

2 Risco (X)

40

41

4 MATERIAL E MTODOS

Neste trabalho buscou-se analisar o risco financeiro da produo de tomate das

propriedades tpicas de duas importantes regies produtoras. A primeira regio Caador

(SC), que compreende os municpios de Caador, Rio das Antas, Lebom Regis, Monte

Castelo e Macieira, representando a safra de vero. O perodo de transplantio das mudas

ocorre de setembro a janeiro do ano seguinte. A colheita concentrada, iniciando no final de

dezembro, com pico entre fevereiro e maro, e encerramento em abril. Esta regio a segunda

maior em rea de plantio da safra de vero no Brasil, com cerca de 1.125 hectares cultivados

em 2012 (IBGE, 2013), perdendo apenas para a regio de Itapeva (SP), que abrange os

municpios de Apia, Capo Bonito, Guapiara, Itapeva e Taquariva, com 4.130 ha no mesmo

ano. A Regio de Itapeva no foi avaliada devido ausncia de um estudo de levantamento

de valor de investimento para a produo de tomate na regio, como feito em Caador (item

4.2). O mesmo ocorreu com regies da safra anual, no analisadas neste estudo.

A segunda importante regio produtora de tomate de mesa estudada foi Mogi Guau

(SP), representando a safra de inverno, por se tratar do maior municpio produtor no perodo -

aproximadamente 500 ha em 2012 (IBGE, 2013). Alm disso, foram realizados

levantamentos do valor de investimento para a produo na regio, da mesma forma que em

Caador, descrito no item 4.2. O perodo de plantio da regio paulista ocorre de janeiro a

julho e a colheita mais extensa, comeando em abril e seguindo at o ms de novembro de

cada ano.

4.1 Anlise determinista

4.2 Descrio das propriedades tpicas e mensurao do investimento para

produo de tomate de mesa

O mtodo de captao dos dados primrios utilizados neste trabalho para levantar as

caractersticas da produo, comercializao e quantificao do investimento necessrio para

a produo de tomate de mesa em propriedades rurais tpicas de Mogi Guau e Caador foi

o de Painel. Este mtodo consiste em reunir um grupo de produtores, tcnicos e pesquisadores

da regio de referncia - Caador e Mogi Guau -, onde os agentes discutem em conjunto

como o sistema tpico (modal ou mais comum) de produo, comercializao, custos e os

42

investimentos necessrios (PLAXICO; TWEETEN, 1963; GUIDUCCI; ALVES; MOTA,

2012).

O conceito de propriedade tpica foi apresentado pela primeira vez na literatura por

Elliot (1928). Em sua definio, a fazenda tpica possui um modelo de produo que deve

representar um grupo de agricultores que empregam recursos e tecnologias de produo e

formas de comercializao comuns. Desta forma, tanto as caractersticas levantadas como os

valores de custo e investimento em si representam a moda, e no a mdia da regio. As

informaes mais importantes para definir uma propriedade tpica so: tamanho da

propriedade, sistemas de produo, adensamento, produtividade mdia, entre outras

caractersticas de manejo (ELLIOT, 1928; PLAXICO; TWEETEN, 1963; GUIDUCCI;

ALVES; MOTA, 2012).

O mtodo de Painel foi utilizado por vrios autores (ICHIHARA, 2003; ALVES et al.,

2008; RIBEIRO et al., 2008; FERREIRA FILHO; ALVES; VILLAR, 2009; RIBEIRO et al.,

2010; ALVES et.al., 2012) em pesquisas de quantificao do custo de produo e anlise

comparativa entre fluxos de caixas de diversas culturas e diferentes regies produtoras do

pas.

Especificamente para a tomaticultura, este mtodo foi empregado por Pagliuca e Deleo

(2008) para elaborar uma planilha de custo de produo de tomate em Sumar (SP) na safra

2007. O mesmo mtodo foi utilizado para mensurar o custo de produo de uma propriedade

tpica de tomate em Mogi Guau (SP) na safra 2008, 2009 (DELEO; TRUPPEL, 2010) e 2010

(DELEO; MENEGAZZO; TAPETTI, 2011). No entanto, nenhum dos trabalhos citados

apresentou o valor do investimento necessrio para cultivar tomate nestas propriedades

tpicas.

Para contabilizar o investimento, foram definidos, inicialmente, as propriedades rurais

tpicas produtoras de tomate de mesa das duas regies estudadas e, posteriormente,

realizado um Painel com um grupo de produtores que representasse estas propriedades. Um

dos Painis foi aplicado com nove mdios produtores de tomate de mesa do municpio de

Mogi Guau, estado de So Paulo, no dia 17 de maio de 2012, em parceria com o CEPEA.

Outros dois Painis foram realizados no municpio de Caador, nos dias 27 e 28 de junho de

2012, com oito produtores de pequena escala de produo e seis produtores de grande escala.

Estes dois ltimos tiveram parceria financeira da Empresa de Pesquisa Agropecuria e

Extenso Rural de Santa Catarina (Epagri) e Fundao de Amparo Pesquisa e Inovao do

Estado de Santa Catarina (Fapesc).

43

Aps a caracterizao das propriedades tpicas de cada regio foram computados os

respectivos valores reais de maquinrios, implementos e benfeitorias, ponderados pela

porcentagem utilizada na produo de tomate, para calculo do investimento inicial. Apesar de

na maioria das vezes os investimentos realizados serem financiados (com prazo de pagamento

maior que um ano) foi considerado neste estudo, por limitao dos dados, que todo o

investimento foi realizado em apenas um ano.

Em Mogi Guau os dados levantados referem-se safra de Inverno 2011, com o plantio

ocorrendo de janeiro a junho e a colheita entre abril a setembro de 2011. J em Caador os

dados referem-se a safra de Vero, com o plantio ocorrendo de setembro a dezembro de 2011

e a colheita entre dezembro a abril 2012. Os valores dos itens que copem o investimento

inicial foram levados para o mesmo perodo, base dezembro de 2012, inflacionados pelo

ndice Nacional de Preo ao Consumidor Amplo (IPCA), visto que o ltimo perodo da srie

de preos utilizada para clculo do fluxo de caixa, VPL e TIR.

A escolha pelo IPCA se deve ao fato do trabalho analisar a receita do produtor, ou seja,

sua remunerao, observando assim se este teve um aumento ou reduo no seu poder de

compra de bens de consumo.

Tambm se admitiu que o investimento foi desembolsado integralmente no perodo zero.

Todas as anlises foram realizadas utilizando o programa computacional Excel, do pacote

Microsoft Office.

4.2.1 Clculo do fluxo de caixa da produo de tomate

Para calcular o fluxo de caixa mensal das propriedades tpicas de Caador (SC), Mogi

Guau (SP) e realizar a anlise econmica do investimento foi montada a srie de receita

lquida operacional (RLO) mensal da produo de tomate de mesa de ambas as regies.

Utilizou-se a srie histrica mensal de rea de plantio, produtividade mdia, porcentagem da

rea colhida no ms, porcentagem de tomate AA (considerado o de melhor qualidade) e A (de

menor qualidade) colhido por ms, preo de venda do AA e A e custo de produo referentes

a safra 2006 2012. Todos esses dados foram coletados ao longo desse perodo (7 anos) pela

equipe Hortifruti Brasil do Centro de Estudos Avanados em Economia Aplicada (CEPEA)

da Escola Superior de Agricultura Luiz de Queiroz (ESALQ/USP), junto rede de

tomaticultores colaboradores do CEPEA (produtores, compradores, engenheiros agrnomos,

vendedores de insumos e produtores de mudas). No total foram analisados 29 meses de

44

colheita em Caador e 49 meses de colheita em Mogi Guau. A diferena de perodo se deve

aos meses em que no h colheita e comercializao de tomate na regio catarinense.

Optou-se pelo uso de dados do levantamento da rea de plantio do Cepea, ao invs do

IBGE, pois este possui dados da rea colhida ms a ms at a finalizao da safra, alm do

registro da rea anual plantada (em hectares).

A produtividade mdia dada pela quantidade de caixas de 22 quilos de tomate colhida

por hectare, no considerando as perdas no transporte, beneficiamente e na comercializao

at o comprador, devido dificuldade de mensurao das mesmas. Desta forma, os valores

obtidos podem estar, em algumas realidades, superestimados. A produtividade mdia mensal,

a e porcentagem de frutos de melhor qualidade (padro AA) e de menor qualidade (padro A)

colhidos no ms foram coletadas mensalmente, durante o perodo de safra da regio.

Os preos mdios mensais de referncia de venda do tomate, em Reais por caixa de 22

quilo, diferem conforme a classificao do tomate (AA e A, sendo que este ultimo

corresponde 50% do valor do AA). Como o padro de qualidade do tomate varia ao longo

da safra, sobretudo devido a influencia de fatores climticos, o preo de referncia de venda

foi ponderado pela porcentagem de fruto AA e A colhido no ms.

Quanto ao custo para a produo de uma caixa de tomate (R$ cx

-1

de 22 kg), este

estimado pelos produtores mensalmente, com base na sua prpria contabilidade de custo. Os

valores se referem ao Custo Operacional (CO), que inclui todos os gastos gerados na

propriedade, ao longo de um ano (civil ou agrcola), com mo de obra, insumos, manuteno

de mquinas e equipamentos, gasto administrativo, impostos e frete (MATSUNAGA et

al.,1976). Apesar dos custos terem sido estimados mensalmente pelos tomaticultores

colaboradores do CEPEA, este so prximos ao mensurado nos trabalhos de Deleo,

Menegazzo e Tappetti (2011) para Mogi Guau e de Pagliuca e Deleo (2012) para Caador.

Tanto as sries de preo como a de custo de produo foram corrigidas pelo ndice

Nacional de Preos ao Consumidor Amplo (IPCA), do Instituto Brasileiro de Economia e

Estatstica (IBGE), base dezembro de 2012 = 100.

Atravs dos dados acima mencionados foi construdo o fluxo de caixa mensal e

subtraindo as despesas (D) da receita bruta (RB), obteve-se a respectiva Receita Lquida

Operacional (RLO) mensal, conforme equaes 1 a 4.

RLO = RB - D (1)

Q = A * X * Pr (2)

45

RB = (AA% * Q) * P

aa

+( A% * Q) * P

a

(3)

D = CO*Q (4)

onde:

Q: quantidade de caixas de 22 kg de tomate Salada AA colhidas no ms,

A: rea total de plantio da safra (ha),

X: porcentagem da rea total colhida no ms (%),

Pr: produtividade mdia da safra (cx ha

-1

),

AA%: porcentagem de frutos de classificao AA colhidos no ms,

A%: porcentagem de frutos de classificao A colhidos no ms,

P

aa

: preo mdio mensal de referncia de venda da caixa de tomate Salada AA (R$ por caixa

de 22 kg),

P

a

: preo mdio mensal de referncia de venda da caixa de tomate Salada A (R$ por caixa de

22 kg),

CO: custo operacional de produo, mensal, estimado pelos produtores (R$ por caixa de 22

kg).

Como no foi possvel contabilizar as perdas ocorridas durante o transporte e

comercializao do fruto a receita lquida operacional (RLO) podem estar superestimadas,

como j citado.

4.3 Indicadores de viabilidade econmica

Aps mensurao do valor do investimento (item 4.2) e do fluxo de caixa (item 4.2.1)

das duas regies produtoras, foi avaliada a viabilidade econmica da produo de tomate de

mesa para cada propriedade tpica, no perodo de 2006 a 2012. Os indicadores de viabilidade

usados foram o valor presente lquido (VPL) e a taxa interna de retorno (TIR), Equao 5.

O VPL uma medida de avaliao do retorno de um investimento que permite trazer as

variaes de caixa para o perodo atual, descontada uma taxa de juros correspondente ao custo

de oportunidade do capital (taxa de desconto) e o investido inicial (GITMAN, 1997). A

atividade ser atrativa se VPL > 0, ou seja, se as receitas geradas forem suficientes para pagar

o investimento inicial realizado, descontado o valor do dinheiro no tempo (medido em ternos

de custo de oportunidade do capital ou taxa de desconto) (VARIAN, 1994). Assim, a empresa

estaria aumentando seu valor de mercado e, consequentemente, a riqueza de seu proprietrio.

46

No caso de VPL igual a zero, o retorno do projeto ser igual a taxa mnima de atratividade, o

que torna o produtor indiferente entre levar adiante o investimento ou colocar o dinheiro em

um fundo que remunere de acordo com a taxa mnima de atratividade. A atividade

considerada invivel do ponto de vista econmico-financeiro se VPL<0 e TIR inferior ao

custo de oportunidade do capital (VARIAN, 1994).

0

0

) 1 (

I

i

RLO

VPL

n

t

t

t

(5)

onde:

I

0

: investimento inicial;

RLO

t

: fluxo de caixa - dado pela receita lquida operacional que aparece como valor

esperado no ms 0 para o ms t, com t variando de 0 at n;

n: prazo de vida til do projeto, tal que 0 t n

i: taxa real de desconto considerada para o investimento.

A determinao da taxa de desconto utilizada como parmetro para avaliao

econmica fundamental, mas no h um valor especfico, pois este varia com a expectativa

de cada investidor (VARIAN, 1994). Neste trabalho foi considerada como taxa de desconto a

taxa mdia real da Selic para o perodo de 2006 a 2012, sendo 0,475% a.m., visto que esta

representa o custo de oportunidade do capital empregado na produo de tomate.

A taxa interna de retorno (TIR) muito utilizada para avaliar alternativas de

investimento indicando o rendimento anual de um projeto atravs da taxa de desconto que

anula o VPL (GITMAN, 1997). Desta forma, a TIR a taxa que faz com que o investidor seja

indiferente quanto aplicao de seu recurso no projeto ou na melhor alternativa disponvel,

sendo viveis os projetos cujo fluxo de caixa gerar uma taxa interna de retorno maior do que a

taxa mnima de atratividade escolhida pelo investidor (NORONHA, 1987; GITMAN, 1997).

No entanto, quando ocorrer alternncias entre valores de RLO positivos e negativos pode

haver mltiplos valores de TIR (ASSAF NETO, 2010). Nestes casos deve-se desconsiderar a

TIR.

Para o clculo da TIR da produo de tomate de mesa de cada regio (Equao 6) foi

considerado o fluxo de caixa e o valor do investimento (I

0

) computado conforme itens 4.1.2 e

4.1.1, respectivamente.

0

0

) 1 (

0 I

TIR

RLO

n

t

t

t

(6)

47

4.4 Anlise probabilstica

4.5 Clculo do risco financeiro da produo de tomate de mesa

A incorporao do risco em anlises econmicas pode ocorrer de trs formas, segundo

Martines Filho e Peres (1998): atravs de um instrumental estatstico mais subjetivo

conhecido como anlise de deciso; pela mdia-varincia de Markowitz, com foco na

seleo de carteiras ou portiflios; e atravs da Simulao Monte Carlo, onde h necessidade

de computar modelos mais complexos. Segundo Noronha (1987), a simulao Monte Carlo

pode ser empregada em diversas situaes de conhecimento imperfeito, e foi utilizada neste

trabalho.

Desta forma, o risco financeiro da produo de tomate de mesa em Caador e Mogi

Guau definido como a probabilidade da RLO ser negativa, ou seja, do produtor no

conseguir obter receita suficiente para honrar seus compromissos financeiros em determinado

perodo. Tal fato poderia levar o produtor ao endividamento e, dependendo do grau de

endividamento, o produtor pode no conseguir dar continuidade ao seu negcio, o que poderia

for-lo a sair da atividade. A quantificao do risco financeiro de cada regio foi feita

separadamente, atravs do clculo do quantil negativo da distribuio de frequncia da srie

de receita lquida operacional (RLO), conforme equao 7.

0

) (rlo d f Risco

rlo

(7)

Para tanto, foram utilizados os dados de RLO oriundos da simulao Monte Carlo,

considerando o prazo de vida til do projeto de 7 anos, ou seja, 84 meses. Isso porque, pela lei

dos grandes nmeros, a mdia dos valores obervados converge para o seu valor esperado

medida que o nmero de repeties se torna grande (MORETTIN; BUSSAB, 2004).

48

4.5.1.1 Identificao da distribuio de probabilidade da receita lquida operacional

Para realizao da simulao dos valores de receita lquida operacional de cada regio,

e, assim, calcular o risco financeiro da produo de tomate, primeiramente fez-se necessrio a

identificao da distribuio de probabilidade dos dados de RLO observados em cada regio.

Existem vrias funes de distribuio de probabilidade que podem descrever o

comportamento de variveis discretas como bernoulli, binomial, binomial negativa,

hipergeomtrica, geomtrica, poisson e, no caso de variveis contnuas pode-se utilizar a

distribuio uniforme, normal, log-normal, gama, weibull, exponencial, beta, qui-quadrado, t

de Student e F de Snedecor (MORETTIN; BUSSAB, 2004). No entanto, a simples

visualizao dos dados amostrais de uma varivel em um histograma de frequncia no

suficiente para inferir sobre a distribuio de probabilidade que melhor representa os dados da

varivel analisada. Desta forma, os Testes de Ajustamento (testes da bondade do ajustamento)

ou goodness of fit, so realizados para testar a hiptese de que uma determinada amostra

aleatria tenha sido extrada de uma populao com distribuio de probabilidade

especificada (bom ajuste) (CAMPOS, 1983).

Sendo X

1

, X

2

,..., X

n

uma amostra aleatria da populao P, e X uma varivel aleatria

com funo densidade de probabilidade f (x) desconhecida e com funo de distribuio

acumulativa F (x). O conhecimento de f (x) permite estimar F (x). Assim, o teste de aderncia

verificar se a amostra observada veio de uma distribuio de probabilidade especificada

atravs de H

0

: F (x) = F

0

(x) e H

1

: F (x) F

0

(x), para todo x (MORETTIN; BUSSAB, 2004).

Diversos testes de aderncia podem ser encontrados na literatura, mas os mais utilizados

so os do Qui-quadrado, Kolmogorov Smirnov e Lilliefors, sendo que para todos eles a

adequao dos dados distribuio terica especificada ser melhor quanto menor for o valor

do teste (CAMPOS, 1983; MORETTIN; BUSSAB, 2004).

O teste de ajustamento do Qui-quadrado (X

2

) foi proposto por Karl Pearson em 1900 e

at hoje muito usado na literatura. No entanto possui algumas restries como: havendo

duas classes a frequncia mnima esperada deve ser 5; havendo mais do que duas classes o

teste X

2

no deve ser usado se mais de 20% da frequncia esperadas forem abaixo de cinco,

ou se qualquer uma delas for menor do que um. Nestes dois casos h necessidade de

agrupamento dos dados em classes mais abrangentes, mas que leva a perda de informaes