Potrebbero piacerti anche

- Noticias Sobre Tasas de Interés en Guatemala y CentroaméricaDocumento3 pagineNoticias Sobre Tasas de Interés en Guatemala y CentroaméricaEST202075% (4)

- ProyectosDocumento4 pagineProyectosEST2020Nessuna valutazione finora

- PaquetesDocumento3 paginePaquetesEST2020Nessuna valutazione finora

- ProyectosDocumento4 pagineProyectosEST2020Nessuna valutazione finora

- Ejercicio TeóricoDocumento6 pagineEjercicio TeóricoEST2020Nessuna valutazione finora

- TAREA No 4Documento3 pagineTAREA No 4EST2020Nessuna valutazione finora

- EconomiaDocumento2 pagineEconomiaEST2020Nessuna valutazione finora

- Tarea 3 ApaDocumento6 pagineTarea 3 ApaEST2020Nessuna valutazione finora

- Capitulo 2 Derecho MintyDocumento6 pagineCapitulo 2 Derecho MintyEST2020Nessuna valutazione finora

- SABADODocumento1 paginaSABADOEST2020Nessuna valutazione finora

- Investigación en Internet 2 Capitulo 17Documento5 pagineInvestigación en Internet 2 Capitulo 17EST2020Nessuna valutazione finora

- Tarea 3 ApaDocumento6 pagineTarea 3 ApaEST2020Nessuna valutazione finora

- Capítulo 9 DerechoDocumento2 pagineCapítulo 9 DerechoEST2020Nessuna valutazione finora

- Factores InternosDocumento2 pagineFactores InternosEST2020Nessuna valutazione finora

- Investigación en Internet 2 Capitulo 17Documento5 pagineInvestigación en Internet 2 Capitulo 17EST2020Nessuna valutazione finora

- Caso Internacional 11Documento3 pagineCaso Internacional 11EST2020Nessuna valutazione finora

- Capitulo 2 Derecho MintyDocumento6 pagineCapitulo 2 Derecho MintyEST2020Nessuna valutazione finora

- Pirámide de KELSEN OrdenadoDocumento7 paginePirámide de KELSEN OrdenadoEST2020Nessuna valutazione finora

- Concepto y Definición de EmprendimientoDocumento2 pagineConcepto y Definición de EmprendimientoJimmy Bedoya Bedoya MejiaNessuna valutazione finora

- Actividad 2.1Documento1 paginaActividad 2.1EST2020Nessuna valutazione finora

- Presentación de Estados Financieros: Norma Internacional de Contabilidad 1Documento26 paginePresentación de Estados Financieros: Norma Internacional de Contabilidad 1Patrick VasquezNessuna valutazione finora

- Proceso de Ajustes 2019-2 (ACTUALIZADO)Documento4 pagineProceso de Ajustes 2019-2 (ACTUALIZADO)Jorge Franco PeñalóNessuna valutazione finora

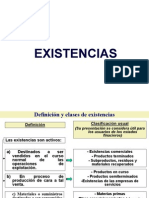

- ExistenciasDocumento26 pagineExistenciasHildebrando Ventura JorgeNessuna valutazione finora

- Decreto 3567 de 2011 PDFDocumento4 pagineDecreto 3567 de 2011 PDFjhoseplimasNessuna valutazione finora

- Los Codigos de Etica Mas ImportantesDocumento15 pagineLos Codigos de Etica Mas ImportantesGEdith HU100% (1)

- Datos RefrencialesDocumento2 pagineDatos Refrencialesapi-3869112160% (1)

- Con 3Documento33 pagineCon 3INGRID ODALYS BAZURTO CHUCAYNessuna valutazione finora

- 4R PIA Sistemas de CostosDocumento55 pagine4R PIA Sistemas de CostosAngel CamarilloNessuna valutazione finora

- Empresa Xyz LtdaDocumento3 pagineEmpresa Xyz LtdaCredit Global50% (2)

- PrácticaDocumento24 paginePrácticagardeliaNessuna valutazione finora

- T3 ProyTesisDocumento20 pagineT3 ProyTesisdanniel de la cruzNessuna valutazione finora

- Partida DobleDocumento5 paginePartida DobleJannely AbarcaNessuna valutazione finora

- ESTRUCTURA ORGANIZACIONAL Confecciones StickDocumento2 pagineESTRUCTURA ORGANIZACIONAL Confecciones Stickmaria ceciliaNessuna valutazione finora

- Sarbanes-Oxley Sección 404: Proceso de Evaluación de La GerenciaDocumento20 pagineSarbanes-Oxley Sección 404: Proceso de Evaluación de La GerenciaDulce m CgNessuna valutazione finora

- Tarea 4 Yenny JimenezDocumento14 pagineTarea 4 Yenny JimenezyennyNessuna valutazione finora

- PDF Doc E001 5025320609611171Documento1 paginaPDF Doc E001 5025320609611171Wilfredo Gilmer Paredes CcenteNessuna valutazione finora

- El Liderazgo Empresarial en El Siglo Xxi y El Capital IntelectualDocumento18 pagineEl Liderazgo Empresarial en El Siglo Xxi y El Capital IntelectualEmanuel GonzalezNessuna valutazione finora

- Fines Contabilidad. Clase 2Documento6 pagineFines Contabilidad. Clase 2Jorgelina CelisNessuna valutazione finora

- Plan Contable General EmpresarialDocumento46 paginePlan Contable General EmpresarialMilagros Paredes MedinaNessuna valutazione finora

- Mapa Conceptual ContabilidadDocumento1 paginaMapa Conceptual ContabilidadBrayan VelasquezNessuna valutazione finora

- Contabilidad de Costos y TiposDocumento20 pagineContabilidad de Costos y TiposPatricia Villegas100% (4)

- Contabilidad Del Sector Seguros.Documento77 pagineContabilidad Del Sector Seguros.ERICK YESCAS100% (1)

- Trabajo Final ArmandoDocumento11 pagineTrabajo Final ArmandoAngie JiménezNessuna valutazione finora

- NIA - ResumenDocumento102 pagineNIA - ResumenShirley InofuenteNessuna valutazione finora

- Normativa Emitida Por La CGNDocumento9 pagineNormativa Emitida Por La CGNivan andres Sierra MuñozNessuna valutazione finora

- TR2 Contabilidad General .Cueva OrtizDocumento8 pagineTR2 Contabilidad General .Cueva OrtizMarleni Cueva Ortiz83% (6)

- Cuáles Son Los Sistemas Administrativos y Entes RectoresDocumento4 pagineCuáles Son Los Sistemas Administrativos y Entes RectoresMg. Ivonne Javier CardenasNessuna valutazione finora

- Informe Sin Salvedades, Yoenni Yamille Santana.Documento12 pagineInforme Sin Salvedades, Yoenni Yamille Santana.Yamille SantanaNessuna valutazione finora

- Punto 3 - MergedDocumento9 paginePunto 3 - MergedMirleyi Vergara HurtadoNessuna valutazione finora

- Cuadro Sinóptico SencilloDocumento6 pagineCuadro Sinóptico SencilloulisesNessuna valutazione finora