Potrebbero piacerti anche

- Amortizacion InvestigacionDocumento8 pagineAmortizacion Investigacionhv john (JOHN)Nessuna valutazione finora

- Estructura Del Sistema Financiero Peruano PDFDocumento20 pagineEstructura Del Sistema Financiero Peruano PDFAriel Díaz Bernabé60% (5)

- Ejercicios #4 Propuestos de Valuacion Bonos y AccionesDocumento2 pagineEjercicios #4 Propuestos de Valuacion Bonos y AccionesMARIOCESAR2050Nessuna valutazione finora

- El Mercado Global de CapitalesDocumento4 pagineEl Mercado Global de Capitalesjeanfcojc575% (4)

- Analisis y Conclusiones Del Capital de TrabajoDocumento4 pagineAnalisis y Conclusiones Del Capital de TrabajoAlvaro Alexis Lenis Dominguez100% (1)

- Infografia Comercio InternacionalDocumento5 pagineInfografia Comercio InternacionalFabian Sneider Cortes100% (1)

- Analsisi FodaDocumento2 pagineAnalsisi Fodachristianvc19Nessuna valutazione finora

- Mercado Internacional de BonosDocumento3 pagineMercado Internacional de BonosEmma Bravo CastroNessuna valutazione finora

- 7.4 Conclusiones Tres Sistemas de AmortizacionDocumento5 pagine7.4 Conclusiones Tres Sistemas de AmortizacionVictor Hugo MejiaNessuna valutazione finora

- Tipos de AccionesDocumento7 pagineTipos de AccionesL Enrique GarciaNessuna valutazione finora

- Anualidades DiferidasDocumento12 pagineAnualidades DiferidasYulangelith Daza MartinezNessuna valutazione finora

- Ensayo Arancel de AduanasDocumento8 pagineEnsayo Arancel de AduanasFausto ChiussiNessuna valutazione finora

- Impulsores de La Globalizacion GlobalizacionDocumento7 pagineImpulsores de La Globalizacion GlobalizacionKevin Morejon RualesNessuna valutazione finora

- Alternativas Capital de TrabajoDocumento2 pagineAlternativas Capital de TrabajopatrickdiemNessuna valutazione finora

- Decisiones de Inversión A Largo PlazoDocumento2 pagineDecisiones de Inversión A Largo PlazoFamilia Salazar Carrillo100% (1)

- Financiamiento A Largo Plazo.1Documento21 pagineFinanciamiento A Largo Plazo.1IsitaGRCNessuna valutazione finora

- Administración Financiera de La Estructura de Capital y Planeación Financiera de Largo Plazo 2020 PDFDocumento11 pagineAdministración Financiera de La Estructura de Capital y Planeación Financiera de Largo Plazo 2020 PDFCesar Guillermo Velasco CadenaNessuna valutazione finora

- Colocación de Instrumentos FinancierosDocumento3 pagineColocación de Instrumentos FinancierosGerson GTNessuna valutazione finora

- Precios InternacionalesDocumento33 paginePrecios InternacionalesAntony santisteban quispeNessuna valutazione finora

- Qué Son Las Fuentes de FinanciamientoDocumento3 pagineQué Son Las Fuentes de FinanciamientoIvan SenaNessuna valutazione finora

- Presupuesto Del CapitalDocumento4 paginePresupuesto Del CapitalRedliw ZevahcNessuna valutazione finora

- Ventajas y Desventajas Del Arrendamiento FinancieroDocumento1 paginaVentajas y Desventajas Del Arrendamiento FinancieroKathy A. SandovalNessuna valutazione finora

- Resolver El Siguiente CuestionarioDocumento6 pagineResolver El Siguiente CuestionarioMafersita OrdoñezNessuna valutazione finora

- Arbitraje Internacional y Paridad de Las Tasas de InterésDocumento5 pagineArbitraje Internacional y Paridad de Las Tasas de InterésPedro GonzalezNessuna valutazione finora

- Valor de LiquidaciónDocumento4 pagineValor de LiquidaciónXavier Trujillo CastilloNessuna valutazione finora

- Capítulo 2 Generalidades Sobre Sistemas de CostoDocumento4 pagineCapítulo 2 Generalidades Sobre Sistemas de CostoErubey Correa BarajasNessuna valutazione finora

- Mercados Organizados y No OrganizadosDocumento1 paginaMercados Organizados y No Organizadosartax18lpNessuna valutazione finora

- Balanza de PagosDocumento9 pagineBalanza de PagosYusserNessuna valutazione finora

- Bolsa de New York TrabajoDocumento8 pagineBolsa de New York TrabajoKaren PozoNessuna valutazione finora

- Cómo Entender Las Instituciones FormalesDocumento12 pagineCómo Entender Las Instituciones FormalesKevin Manchego Salazar100% (1)

- Valor Presente y Valor Futuro eDocumento1 paginaValor Presente y Valor Futuro ejulissa100% (1)

- Cobertura de RiesgosDocumento6 pagineCobertura de RiesgosGaby Gamez Martinez100% (1)

- Métodos Utilizados en La Obtención de FinanciamientoDocumento12 pagineMétodos Utilizados en La Obtención de FinanciamientoBrain YoungNessuna valutazione finora

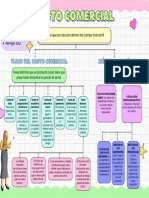

- Costo Comercial - Sesión 2 (Mapa Conceptual)Documento1 paginaCosto Comercial - Sesión 2 (Mapa Conceptual)anahi rojasramosNessuna valutazione finora

- Bolsa de ValoresDocumento4 pagineBolsa de ValoresLourdesNessuna valutazione finora

- Tarea 2 Administracion FinancieraDocumento12 pagineTarea 2 Administracion FinancieraAndrea Crow100% (1)

- Funciones Del Mercado de DivisasDocumento2 pagineFunciones Del Mercado de DivisasGladys Chipre33% (3)

- Tipo de CambioDocumento2 pagineTipo de CambioGisellePozoNessuna valutazione finora

- Administracion Financiera II Unidad 4Documento30 pagineAdministracion Financiera II Unidad 4Solmarier Medina0% (1)

- Entorno Financiero InternacionalDocumento52 pagineEntorno Financiero InternacionalGonzaloGcpNessuna valutazione finora

- BREMSDocumento9 pagineBREMSValentina AndalcoNessuna valutazione finora

- Fuentes de Financiamiento ExternasDocumento20 pagineFuentes de Financiamiento ExternasvicentexzNessuna valutazione finora

- Introducción Al Mercado de ValoresDocumento30 pagineIntroducción Al Mercado de ValoresOmar Condezo Fernández100% (1)

- El Mercado MonetarioDocumento6 pagineEl Mercado MonetarioMirian OSNessuna valutazione finora

- FUTUROSDocumento8 pagineFUTUROSHelenn Diaz del SolarNessuna valutazione finora

- El Riesgo Cambiario y Su GestiónDocumento12 pagineEl Riesgo Cambiario y Su GestióncarranzabustinzaNessuna valutazione finora

- Opciones en Moneda ExtranjeraDocumento16 pagineOpciones en Moneda Extranjeraviviana_lp2Nessuna valutazione finora

- GlosarioDocumento6 pagineGlosarioRubén Rincón DelgadoNessuna valutazione finora

- PlanPromocion Frutas DeshidratadasDocumento6 paginePlanPromocion Frutas DeshidratadasWilliam GranizoNessuna valutazione finora

- Mercado de Derivados Financieros y ConclusionesDocumento16 pagineMercado de Derivados Financieros y ConclusionesCarlos Agustín Gonzales CortezNessuna valutazione finora

- Financiamiento en La GestiónDocumento1 paginaFinanciamiento en La GestiónDavid Sanchez LeonNessuna valutazione finora

- Descuento BancarioDocumento7 pagineDescuento BancarioCeci RamosNessuna valutazione finora

- Mapa Conceptual Factoraje..Documento7 pagineMapa Conceptual Factoraje..Karla TorresNessuna valutazione finora

- PRIMERA CLASE Alcance y Limitaciones de La Contabilidad de Costos. CONTABILIDAD DE COSTODocumento30 paginePRIMERA CLASE Alcance y Limitaciones de La Contabilidad de Costos. CONTABILIDAD DE COSTOmaritza0% (1)

- Triptico de MarketingDocumento2 pagineTriptico de MarketingRafael QCNessuna valutazione finora

- Act. 7 Mercados FinancierosDocumento12 pagineAct. 7 Mercados FinancierosYodil De La Cruz BautistaNessuna valutazione finora

- Mercados Financieros Marco TeoricoDocumento8 pagineMercados Financieros Marco TeoricoCamilo HerreraNessuna valutazione finora

- ACTIVIDAD N°7 MarcadoctecniaDocumento10 pagineACTIVIDAD N°7 Marcadoctecniayessily mayte huyhua garciaNessuna valutazione finora

- Mercados FinancierosDocumento9 pagineMercados FinancierosSynthia YudNessuna valutazione finora

- Erika Patricia Erreyes Dota.Documento5 pagineErika Patricia Erreyes Dota.alexaedNessuna valutazione finora

- Tarea Del Tercer Parcial Derecho Mercantil 2021Documento13 pagineTarea Del Tercer Parcial Derecho Mercantil 2021Oscar Ivan Martinez ReyesNessuna valutazione finora

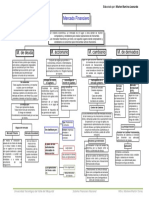

- Mapa Conceptual de Mercados Financieros SFNDocumento1 paginaMapa Conceptual de Mercados Financieros SFNyovana castro campos0% (1)

- Mercado Financiero y Mercado de CapitalesDocumento30 pagineMercado Financiero y Mercado de CapitalesJames2001Nessuna valutazione finora

- Ejemplo de Control Interno A Un Sistema FinancieroDocumento21 pagineEjemplo de Control Interno A Un Sistema FinancieroAna Julieta González García89% (9)

- La Caja General de Censos de Indios de Lima. Política de Censos y Economía ColonialDocumento15 pagineLa Caja General de Censos de Indios de Lima. Política de Censos y Economía ColonialJhord Deibi Pereira RafaelNessuna valutazione finora

- Cap 14Documento4 pagineCap 14Sayhi SajamaNessuna valutazione finora

- Balance General de La Asiatica SaDocumento3 pagineBalance General de La Asiatica SaKaren TorresNessuna valutazione finora

- S6 ControlDocumento2 pagineS6 ControlAndreita RiosNessuna valutazione finora

- Inversiones Y Asesoria Anicama E.I.R.L.: R.U.C. Factura Electrónica #F001 00004313Documento2 pagineInversiones Y Asesoria Anicama E.I.R.L.: R.U.C. Factura Electrónica #F001 00004313D E Y S INessuna valutazione finora

- Lubo - Ejercicios Capitulo 1Documento13 pagineLubo - Ejercicios Capitulo 1Maria Paula LuboNessuna valutazione finora

- Riesgos TotalesDocumento77 pagineRiesgos TotalesYENIFER MONTOYA FRANCONessuna valutazione finora

- CR Informe Riesgo Safi Jun18Documento19 pagineCR Informe Riesgo Safi Jun18jdanielrsNessuna valutazione finora

- Seguramax 270323Documento1 paginaSeguramax 270323SERVICIOS PROFESIONALES OMEGANessuna valutazione finora

- Unidad 1. Efectivo (Bancos) CFDocumento20 pagineUnidad 1. Efectivo (Bancos) CFiker martinezNessuna valutazione finora

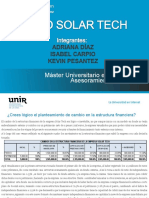

- Solar TechDocumento16 pagineSolar TechKevin Pesantez Paredes100% (1)

- Tesis Tarazona Rodriguez MartinezDocumento64 pagineTesis Tarazona Rodriguez Martineztespositoeus5Nessuna valutazione finora

- Unidades Tematicas 2° Bimestre-1Documento27 pagineUnidades Tematicas 2° Bimestre-1Alejandra Cumara pattyNessuna valutazione finora

- Contabilidad AplicadaDocumento3 pagineContabilidad AplicadaErick QuinonezNessuna valutazione finora

- Presupuesto Piloto OkDocumento75 paginePresupuesto Piloto OkYicelNessuna valutazione finora

- Niif 15 PDFDocumento16 pagineNiif 15 PDFKevin SaenzNessuna valutazione finora

- Mi Primer Taller ContableDocumento9 pagineMi Primer Taller ContablePedro Castro BertelNessuna valutazione finora

- Caso Practico Integral de Auditoria TributariaDocumento30 pagineCaso Practico Integral de Auditoria TributariaDiana LimaNessuna valutazione finora

- Coursera Proyecto Final Daniela VelásquezDocumento14 pagineCoursera Proyecto Final Daniela VelásquezDaniela Velasquez100% (1)

- KARDEX Con PEPS y UEPS - Responder Las Preguntas de La 1ra Hoja 2022 PRACTICA 1406 - Paul Sencia Cruz 1Documento4 pagineKARDEX Con PEPS y UEPS - Responder Las Preguntas de La 1ra Hoja 2022 PRACTICA 1406 - Paul Sencia Cruz 1paul michael sencia cruzNessuna valutazione finora

- Trabajo Carlos LlorachDocumento16 pagineTrabajo Carlos LlorachOskar Ramces CorredorNessuna valutazione finora

- Adm Financiera FinalDocumento23 pagineAdm Financiera FinalPedro Muñoz UreñaNessuna valutazione finora

- Contabilización de La Correccion Monetaria 3Documento5 pagineContabilización de La Correccion Monetaria 3Fiore P DávalosNessuna valutazione finora

- VidaFreelancer Co Mo Convertirse en Un Freelancer Exitoso para Disen o Web PDFDocumento164 pagineVidaFreelancer Co Mo Convertirse en Un Freelancer Exitoso para Disen o Web PDFNahueeClotetNessuna valutazione finora

- Entrega Previa 1 Escenario 3 Estandares Internacionales de Contabilidad y AuditoriaDocumento7 pagineEntrega Previa 1 Escenario 3 Estandares Internacionales de Contabilidad y Auditoriadanny casallasNessuna valutazione finora

- PRACTICA 2 de Los PasivosDocumento6 paginePRACTICA 2 de Los PasivosPatricia ReyesNessuna valutazione finora