Potrebbero piacerti anche

- Ibuprofen o EspañolDocumento7 pagineIbuprofen o EspañolMaye Triana AguileraNessuna valutazione finora

- PRL CL Orden y LimpiezaDocumento1 paginaPRL CL Orden y LimpiezaMaye Triana AguileraNessuna valutazione finora

- Product oDocumento3 pagineProduct oMaye Triana AguileraNessuna valutazione finora

- Modelo Gestion Panaderia Carcel Pereira PDFDocumento125 pagineModelo Gestion Panaderia Carcel Pereira PDFJuan Briceño100% (2)

- Toma de TiemposDocumento16 pagineToma de TiemposMaye Triana AguileraNessuna valutazione finora

- Libro Estudio Del Trabajo UnamDocumento44 pagineLibro Estudio Del Trabajo UnamclaudioNessuna valutazione finora

- Taller 5 S S OrientacionesDocumento1 paginaTaller 5 S S OrientacionesMaye Triana AguileraNessuna valutazione finora

- Guia para La Gestion Proyectos SocialesDocumento54 pagineGuia para La Gestion Proyectos SocialesJuan David Lopez OsorioNessuna valutazione finora

- Indic AdoresDocumento3 pagineIndic AdoresMaye Triana AguileraNessuna valutazione finora

- Libro 1Documento4 pagineLibro 1Maye Triana AguileraNessuna valutazione finora

- AdvientoIIIpara EnviarDocumento2 pagineAdvientoIIIpara EnviarMaye Triana AguileraNessuna valutazione finora

- Decálogo para Iniciar Un Buen DíaDocumento2 pagineDecálogo para Iniciar Un Buen DíaMaye Triana AguileraNessuna valutazione finora

- Las Principales Causas de Fracaso en Los ProyectosDocumento11 pagineLas Principales Causas de Fracaso en Los ProyectosReynaldo Ayala100% (2)

- Libro 1Documento4 pagineLibro 1Maye Triana AguileraNessuna valutazione finora

- Sum As RiemannDocumento2 pagineSum As RiemannMaye Triana AguileraNessuna valutazione finora

- repasoPLE PDFDocumento77 paginerepasoPLE PDFCarolina Caldera BetinNessuna valutazione finora

- Evento DeportivoDocumento3 pagineEvento DeportivoMaye Triana AguileraNessuna valutazione finora

- Plantilla Word Formato APADocumento8 paginePlantilla Word Formato APAkarolinanicole2Nessuna valutazione finora

- Plan de Estudios Area Basica 2014-IIDocumento5 paginePlan de Estudios Area Basica 2014-IIMaye Triana AguileraNessuna valutazione finora

- Costos Por Proceso ExplicadoDocumento9 pagineCostos Por Proceso ExplicadoMaye Triana AguileraNessuna valutazione finora

- Evita La Queja y La Crítica InútilesDocumento2 pagineEvita La Queja y La Crítica InútilesMaye Triana AguileraNessuna valutazione finora

- TL KarenDocumento1 paginaTL KarenMaye Triana AguileraNessuna valutazione finora

- Momentos de Inercia PDFDocumento62 pagineMomentos de Inercia PDFJavier del Valle100% (1)

- Ejemplos ProbabilidadDocumento16 pagineEjemplos ProbabilidadNilton NiltonNessuna valutazione finora

- Plan de EstudiosDocumento4 paginePlan de EstudiosMaye Triana AguileraNessuna valutazione finora

- ClimaDocumento7 pagineClimaMaye Triana AguileraNessuna valutazione finora

- TrigonometriaDocumento25 pagineTrigonometriaLuis E. Ruiz EscalanteNessuna valutazione finora

- Libro-Solucionario ACMICPC Bolivia v1Documento104 pagineLibro-Solucionario ACMICPC Bolivia v1Jose Torres CardenasNessuna valutazione finora

- Flujo FísicoDocumento7 pagineFlujo FísicoDiana Carolina Martinez PinzonNessuna valutazione finora

- Impuestos Empresas ContructorasDocumento146 pagineImpuestos Empresas ContructorasReymi Arteaga100% (1)

- Costos VDocumento22 pagineCostos VDiana Lombana100% (1)

- Tarea 1-SandogilDocumento4 pagineTarea 1-SandogilIndhira RiveraNessuna valutazione finora

- POES C-12 Recuperacion Del ProductoDocumento17 paginePOES C-12 Recuperacion Del Productojose luis100% (1)

- 2da Parte Del Contenido (Ultima Parte) - Costos IiDocumento10 pagine2da Parte Del Contenido (Ultima Parte) - Costos IiPadilla Canido DiegoNessuna valutazione finora

- Transporte CostosDocumento72 pagineTransporte CostosDanyy DanyNessuna valutazione finora

- Tarea III (Modelos y Métodos de Medición)Documento3 pagineTarea III (Modelos y Métodos de Medición)Christopher Mallol GarciaNessuna valutazione finora

- Actividad Práctica Aplicada ReconocimientoDocumento5 pagineActividad Práctica Aplicada ReconocimientoOscar AntonioNessuna valutazione finora

- Manual de PeachtreeDocumento126 pagineManual de PeachtreeLiliana Jovane92% (12)

- Tema II - LyCSDocumento27 pagineTema II - LyCSAlmacen chilchotaNessuna valutazione finora

- Actividad 6. Ejercicio Clasificación de InventariosDocumento3 pagineActividad 6. Ejercicio Clasificación de InventariosAlexis Salome100% (1)

- Presentacion Nic 2Documento70 paginePresentacion Nic 2Fredy ValbuenaNessuna valutazione finora

- Para PPT Unacem-1Documento5 paginePara PPT Unacem-1Yamilet saldivarNessuna valutazione finora

- Valoracion Existencias y Metodos DepreciacionDocumento21 pagineValoracion Existencias y Metodos DepreciacionRenato MamNessuna valutazione finora

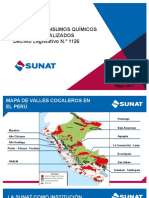

- SUNAT - Sistema de Control de IQBF DL 1126 24.05.2017 JuliacaDocumento96 pagineSUNAT - Sistema de Control de IQBF DL 1126 24.05.2017 JuliacaEiner Jesus Quiñones Rios100% (6)

- Ejercicios de Kardex (1Documento23 pagineEjercicios de Kardex (1Rosa Liseth Sanchez Carranza100% (1)

- Actividad 3 Costos TALLER CIFDocumento5 pagineActividad 3 Costos TALLER CIFAna CASTRO CASTILLONessuna valutazione finora

- DDMRP Novatec FinalDocumento12 pagineDDMRP Novatec FinalYanira Yarleque VelasquezNessuna valutazione finora

- Tesis de Sistema de InventarioDocumento89 pagineTesis de Sistema de InventarioBERNIE NEFTALÍ FLORES SANTIZONessuna valutazione finora

- Ejercicios para PracticarDocumento5 pagineEjercicios para PracticarCarlos Alberto HiSaNessuna valutazione finora

- Informe Simulación Montecarlo Víctor-AndrésDocumento16 pagineInforme Simulación Montecarlo Víctor-AndrésAndrés Peña LópezNessuna valutazione finora

- Problema Nivel de ServicioDocumento8 pagineProblema Nivel de ServicioJosue DavidNessuna valutazione finora

- Guia 14Documento18 pagineGuia 14Sofia uwuNessuna valutazione finora

- Aplicaciones Logisticas y Los Conceptos de FlujoDocumento7 pagineAplicaciones Logisticas y Los Conceptos de FlujoJohnnyGutierrezNessuna valutazione finora

- Tarea 1 de Contabilidad SuperiorDocumento12 pagineTarea 1 de Contabilidad Superiordarniry salcedoNessuna valutazione finora

- Pull System - Sebastian GoncalvesDocumento13 paginePull System - Sebastian GoncalvesSebastián Gonçalves PalmaNessuna valutazione finora

- Problemas en de Rheizer PDFDocumento17 pagineProblemas en de Rheizer PDFcarlosNessuna valutazione finora

- CLASIFICACION-ABCDocumento44 pagineCLASIFICACION-ABC01-II-HU-SANDRA MILAGROS FIERRO EULOGIO100% (1)

- Contabilidad de Costo Tarea III, UapaDocumento8 pagineContabilidad de Costo Tarea III, UapaAriel Matos100% (3)