Potrebbero piacerti anche

- EY HistoriaDocumento2 pagineEY HistoriaManuel CuervoNessuna valutazione finora

- Operaciones Diversas Entre Escorpio (Caza Matriz) y Cuzco (Sucursal)Documento2 pagineOperaciones Diversas Entre Escorpio (Caza Matriz) y Cuzco (Sucursal)Ivan TiconaNessuna valutazione finora

- Warrant Plan Contable General PDFDocumento3 pagineWarrant Plan Contable General PDFMire ScqNessuna valutazione finora

- Libros ContablesDocumento12 pagineLibros ContablesManuel Panca Laveriano100% (1)

- Rubros Del ActivoDocumento4 pagineRubros Del ActivoJulio ChaileNessuna valutazione finora

- Poliza Seguro Contra Todo RiesgoDocumento21 paginePoliza Seguro Contra Todo RiesgoErika RodriguezNessuna valutazione finora

- Tratamiento - Table de Los Activos IntangiblesDocumento12 pagineTratamiento - Table de Los Activos IntangiblesShirley ChambillaNessuna valutazione finora

- TransaccionesDocumento2 pagineTransaccionesJPTFNessuna valutazione finora

- Adm. de Costos - Campo de Accion de La Contabilidad de CostosDocumento60 pagineAdm. de Costos - Campo de Accion de La Contabilidad de CostosJOHNMOR41Nessuna valutazione finora

- Libro de Cuentas CorrientesDocumento2 pagineLibro de Cuentas Corrientes• TheMysterGT •100% (2)

- 5 11603 53157 PDFDocumento3 pagine5 11603 53157 PDFKurumi MaoNessuna valutazione finora

- Caso #15 2012Documento1 paginaCaso #15 2012José Daniel Robladillo ArroyoNessuna valutazione finora

- Letras Por CobrarDocumento8 pagineLetras Por Cobrarcatts15Nessuna valutazione finora

- Cuadro-Analítico de Las NIIF - NIC Más Utilizadas - HNSDocumento3 pagineCuadro-Analítico de Las NIIF - NIC Más Utilizadas - HNSYulissa Carolina Álvarez BáezNessuna valutazione finora

- 02nic 16Documento23 pagine02nic 16melissaroxNessuna valutazione finora

- Registro de Compras IDocumento13 pagineRegistro de Compras IMartin Palomino Sayritupac100% (1)

- Examen Empresa Comercial 2021 1Documento2 pagineExamen Empresa Comercial 2021 1katherin azucena arrascue pairazaman0% (1)

- Reconocimiento de Ingresos y Gastos Criterio de GeneralidadDocumento13 pagineReconocimiento de Ingresos y Gastos Criterio de GeneralidadAlejandro HC100% (1)

- Distribuidora Luz SDocumento2 pagineDistribuidora Luz Sedson herencia quispe100% (1)

- Libros RS 234Documento56 pagineLibros RS 234Renzo GonzalesNessuna valutazione finora

- Frank-Cuenta 1502Documento9 pagineFrank-Cuenta 1502Frank Wolfteam ThefenixNessuna valutazione finora

- Hecho de Importancia - Informe - de - Gerencia - Saga - Falabella - Peru - Junio - 2019Documento2 pagineHecho de Importancia - Informe - de - Gerencia - Saga - Falabella - Peru - Junio - 2019Roccio T. ToledoNessuna valutazione finora

- Aspectos Tributarios de Las Empresas HotelerasDocumento17 pagineAspectos Tributarios de Las Empresas HotelerasJennifer Albarran Martinez0% (1)

- Caso Propuesto Monografia ContabilidadDocumento167 pagineCaso Propuesto Monografia ContabilidadDayana Almeyda LizarbeNessuna valutazione finora

- Grupo 2 Casos Practicos Igv IscDocumento6 pagineGrupo 2 Casos Practicos Igv Isccastillatorresmartin06Nessuna valutazione finora

- Trabajo GrupalDocumento49 pagineTrabajo Grupalyduag7cmNessuna valutazione finora

- Caso Practico Nro 1 y 2Documento2 pagineCaso Practico Nro 1 y 2Froylan Agreda LozanoNessuna valutazione finora

- Ses 05 y 06 - Monografia #02 Caso Steve Rogers SRL Proceso Contable (B)Documento2 pagineSes 05 y 06 - Monografia #02 Caso Steve Rogers SRL Proceso Contable (B)Amelia Limas100% (1)

- Examen P.t.parte II Sem. 14 Ozmary RamirezDocumento12 pagineExamen P.t.parte II Sem. 14 Ozmary RamirezOzmary Mireya Ramirez Mejia100% (1)

- Flujo de EfectivoDocumento1 paginaFlujo de EfectivolyraNessuna valutazione finora

- Universidad Nacional de Trujillo Comprobantes de Pago 2016Documento103 pagineUniversidad Nacional de Trujillo Comprobantes de Pago 2016Ximena Pinto YarlequéNessuna valutazione finora

- Monografia Comercial La Estrellita S.A.C.Documento4 pagineMonografia Comercial La Estrellita S.A.C.ZIRCASTER -BMJRNessuna valutazione finora

- ... Método de Registro A Base de Acumulación TotalDocumento3 pagine... Método de Registro A Base de Acumulación TotalCristian CFNessuna valutazione finora

- Concepto de PDTDocumento9 pagineConcepto de PDTUJCM MukiwaNessuna valutazione finora

- Practica PropuestaDocumento20 paginePractica PropuestaMar Luyo100% (1)

- Administracion Financiera 1 Fundamentos Teoricos PDFDocumento59 pagineAdministracion Financiera 1 Fundamentos Teoricos PDFWalter Xavier M. A100% (1)

- Casos Practicos Actividad ComercialDocumento3 pagineCasos Practicos Actividad ComercialJENNY ROSITA MACHA ESPINALNessuna valutazione finora

- Universidad Nacional Del Callao MecDocumento45 pagineUniversidad Nacional Del Callao MecJazmin Pamela Cerron AlegriaNessuna valutazione finora

- Contabilizacion Del PatrimonioDocumento5 pagineContabilizacion Del PatrimonioEsteban Ortiz0% (1)

- Evaluacion Pratica IaporteDocumento1 paginaEvaluacion Pratica IaporteMIRIAN KAROL TTICA SOTONessuna valutazione finora

- Trabajo de Liquidacion de ComprasDocumento6 pagineTrabajo de Liquidacion de Comprasorder consulting soluciones empresarialesNessuna valutazione finora

- Nic 40 - Curso Niif - PC 02Documento44 pagineNic 40 - Curso Niif - PC 02jessicaNessuna valutazione finora

- RaulDocumento13 pagineRaulCrystal Marbella HernandezNessuna valutazione finora

- Casos Practicos de La Niif 1Documento7 pagineCasos Practicos de La Niif 1MARICRUZ CANTORIN CONDORNessuna valutazione finora

- Caso Practico de Retiro de Bienes - IGV y OtrosDocumento3 pagineCaso Practico de Retiro de Bienes - IGV y OtrosKari De Paz LucianoNessuna valutazione finora

- NIIF PARA LAS PYMES Sección 34Documento16 pagineNIIF PARA LAS PYMES Sección 34Dayari Malú HrNessuna valutazione finora

- Cuenta 23Documento8 pagineCuenta 23Susana MasgoNessuna valutazione finora

- Impuesto A La Venta de Arroz PiladoDocumento3 pagineImpuesto A La Venta de Arroz PiladoLLEMISNessuna valutazione finora

- Notas Estados FinancierosDocumento6 pagineNotas Estados FinancierosMaria Rene Arancibia SorayreNessuna valutazione finora

- CASUISTICA NIIF 1 (4) PrácticaDocumento14 pagineCASUISTICA NIIF 1 (4) PrácticaRonal Panta RojasNessuna valutazione finora

- Caso Practico de Registro de ComprasDocumento2 pagineCaso Practico de Registro de ComprasGrosman Hesgar Pastor Alayo100% (3)

- Casos Prácticos (Determinación de Rentas de Primera Categoría)Documento1 paginaCasos Prácticos (Determinación de Rentas de Primera Categoría)Jhon Ann leeNessuna valutazione finora

- Estrelllaaaa ImporteDocumento35 pagineEstrelllaaaa ImporteGiancarlo Guzman100% (2)

- Sesión 13 - Aplicación Práctica - Estado de ResultadosDocumento132 pagineSesión 13 - Aplicación Práctica - Estado de ResultadosDlia AlvaradoNessuna valutazione finora

- Consignacion Caso Practico-Sesion VirtualDocumento12 pagineConsignacion Caso Practico-Sesion VirtualJose F LVNessuna valutazione finora

- La Ley de La Partida Doble, TripticoDocumento2 pagineLa Ley de La Partida Doble, TripticoAdán AdNessuna valutazione finora

- Casos PrácticosDocumento1 paginaCasos PrácticosRonal Panta RojasNessuna valutazione finora

- 003 - Comprobantes de Venta y RetencionDocumento46 pagine003 - Comprobantes de Venta y RetencionRosalia Cedeño Sandoval100% (1)

- Documentacion FuenteDocumento5 pagineDocumentacion FuenteJäṿïëṛ Ṛ ṚöṡäḋöNessuna valutazione finora

- Los Documentos Fuentes, Estrada Serrano Cristina Elizabeth 6 BDocumento11 pagineLos Documentos Fuentes, Estrada Serrano Cristina Elizabeth 6 BCesar EstradaNessuna valutazione finora

- ATLAS FINZMOS Completo 2007Documento64 pagineATLAS FINZMOS Completo 2007AgataNessuna valutazione finora

- Caracteristicas de Vzla 1830 - 1899Documento9 pagineCaracteristicas de Vzla 1830 - 1899alejandra0% (2)

- Calos Manrique ClaeDocumento4 pagineCalos Manrique ClaeCaely EnriquezNessuna valutazione finora

- PDT621 Ene21aoct21Documento30 paginePDT621 Ene21aoct21Moises Delgado PeralesNessuna valutazione finora

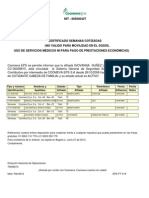

- Certificado CoomevaDocumento1 paginaCertificado Coomevapedrorodriguez8017Nessuna valutazione finora

- Analisis de Los Estados Financieros de La Empresa Mi Fruta SDocumento5 pagineAnalisis de Los Estados Financieros de La Empresa Mi Fruta SBustamante LisiNessuna valutazione finora

- Condominios en AguaribayDocumento7 pagineCondominios en AguaribayCandelaria PerezNessuna valutazione finora

- 20170630070637 (1).docxDocumento5 pagine20170630070637 (1).docxAlezhitOow XzNessuna valutazione finora

- WIKI-EJE 2 - Trabajo Efectos de La Globalizacion - Gerencia Del Desarrollo SostenibleDocumento5 pagineWIKI-EJE 2 - Trabajo Efectos de La Globalizacion - Gerencia Del Desarrollo SostenibleZega6467% (3)

- Productividad de AdministracionDocumento14 pagineProductividad de Administracioncmilano96% (27)

- Caso UNILEVERDocumento5 pagineCaso UNILEVERAc Jh50% (2)

- Formato de Pago Universal With PrimefacesDocumento2 pagineFormato de Pago Universal With PrimefacesZared HernándezNessuna valutazione finora

- Liquidacion Laboral PizzeriaDocumento5 pagineLiquidacion Laboral PizzeriaKathe VelasquezNessuna valutazione finora

- Acta Constitutiva y Estatutos Coop.Documento15 pagineActa Constitutiva y Estatutos Coop.monvor69Nessuna valutazione finora

- Caso Practico Venta de ActivoDocumento8 pagineCaso Practico Venta de ActivoAlex Ruben SCNessuna valutazione finora

- Plan de Markt de Leche GloriaDocumento19 paginePlan de Markt de Leche GloriaGabriel Espejo Rodriguez100% (1)

- Tarea 5 de Gestion HumanaDocumento10 pagineTarea 5 de Gestion Humanaluis david rosario50% (2)

- Cont 1 2019 Practico 1Documento6 pagineCont 1 2019 Practico 1Ezequiel PiotroskiNessuna valutazione finora

- 3 Aspectos Poblacionales Historia Cegarra N Ucv PDFDocumento19 pagine3 Aspectos Poblacionales Historia Cegarra N Ucv PDFDesire SantanderNessuna valutazione finora

- Evaluacion T1 FinanzasDocumento4 pagineEvaluacion T1 FinanzasRoberto PortalNessuna valutazione finora

- Evidencia 3 - de Conocimiento - Prueba de Conocimiento - Preguntas Sobre Organización Del SG-SST"Documento2 pagineEvidencia 3 - de Conocimiento - Prueba de Conocimiento - Preguntas Sobre Organización Del SG-SST"Laura Camila Álzate100% (1)

- Evaluación de Capacidad Financiera Indicadores FinancierosDocumento17 pagineEvaluación de Capacidad Financiera Indicadores FinancierosALEJANDRA CORREANessuna valutazione finora

- Actitud EmprendedoraDocumento22 pagineActitud EmprendedoraEsteban Obeso RoblesNessuna valutazione finora

- Taller SS Planeación Agregada de La ProducciónDocumento11 pagineTaller SS Planeación Agregada de La ProducciónPablo AlmanzaNessuna valutazione finora

- René Zavaleta, Clase y Conocimiento PDFDocumento9 pagineRené Zavaleta, Clase y Conocimiento PDFpalderetes100% (1)

- Cartilla Normas BasicasDocumento42 pagineCartilla Normas BasicasDavid FernandezNessuna valutazione finora

- Tarea 1 Virtual IndividualDocumento6 pagineTarea 1 Virtual IndividualLOGISTIC PANAMANessuna valutazione finora

- Metodo de Los Factores PonderadosDocumento5 pagineMetodo de Los Factores PonderadosYitshak Vargas YoveraNessuna valutazione finora

- Examen Final ComercioDocumento4 pagineExamen Final ComercioDiana Patricia GarciaNessuna valutazione finora

- Resumen Tema 7 RRHHDocumento3 pagineResumen Tema 7 RRHHIsa Segado MartínezNessuna valutazione finora