Potrebbero piacerti anche

- Normas de Elaboracion de TegDocumento33 pagineNormas de Elaboracion de TegjnrrysNessuna valutazione finora

- CATEGORIZACIÓNDocumento1 paginaCATEGORIZACIÓNjnrrysNessuna valutazione finora

- Base de Datos RelacionalDocumento1 paginaBase de Datos RelacionaljnrrysNessuna valutazione finora

- PARADIGMAS de Investigación para LeerDocumento6 paginePARADIGMAS de Investigación para LeerjnrrysNessuna valutazione finora

- Papel Del Docente en La Escuela Promotora de SaludDocumento1 paginaPapel Del Docente en La Escuela Promotora de SaludjnrrysNessuna valutazione finora

- Diagrama de Detalle o Expansión Nivel 2Documento1 paginaDiagrama de Detalle o Expansión Nivel 2jnrrysNessuna valutazione finora

- Diagrama de Nivel Superio 1Documento1 paginaDiagrama de Nivel Superio 1jnrrysNessuna valutazione finora

- Diagrama de ContextoDocumento1 paginaDiagrama de ContextojnrrysNessuna valutazione finora

- Arreglo Sin VesDocumento10 pagineArreglo Sin VesjnrrysNessuna valutazione finora

- Arreglo Sin VesDocumento10 pagineArreglo Sin VesjnrrysNessuna valutazione finora

- Diagramas de Flujo (Sistemas de Información)Documento26 pagineDiagramas de Flujo (Sistemas de Información)matrixeo2602Nessuna valutazione finora

- Manejo de Archivos CompletoDocumento12 pagineManejo de Archivos CompletojnrrysNessuna valutazione finora

- Qué Son Las Bases de DatosDocumento11 pagineQué Son Las Bases de DatosjnrrysNessuna valutazione finora

- Manual HTML DesarrollowebDocumento76 pagineManual HTML Desarrolloweblorgio_moroNessuna valutazione finora

- CurrículoDocumento13 pagineCurrículojnrrysNessuna valutazione finora

- Origen de Los PolinomiosDocumento4 pagineOrigen de Los Polinomiosjnrrys0% (1)

- Historia PolinomiosDocumento2 pagineHistoria PolinomiosCentro Fraternal CorcullaNessuna valutazione finora

- UntitledDocumento1 paginaUntitledjnrrysNessuna valutazione finora

- Archivos Ansi CDocumento5 pagineArchivos Ansi CBetikko MartinezNessuna valutazione finora

- UntitledDocumento1 paginaUntitledjnrrysNessuna valutazione finora

- Qué Es FilosofíaDocumento4 pagineQué Es FilosofíaJunior A. R. MarquezNessuna valutazione finora

- Organizacion y Admin Is Trac Ion de TiempoDocumento5 pagineOrganizacion y Admin Is Trac Ion de TiempojnrrysNessuna valutazione finora

- Matematica - Financiera para La Administracion y EconomiaDocumento62 pagineMatematica - Financiera para La Administracion y EconomiaFULL DEPORTENessuna valutazione finora

- Arrendar Vs ComprarDocumento7 pagineArrendar Vs ComprarMaritza ArevaloNessuna valutazione finora

- Balance General Trabajo IcaDocumento28 pagineBalance General Trabajo IcaKarinaNessuna valutazione finora

- Clase 4 PDFDocumento12 pagineClase 4 PDF01-IC-HU-POOL JHONATAN SALAZAR GAMBOANessuna valutazione finora

- El Desmantelamiento de PemexDocumento62 pagineEl Desmantelamiento de PemexMarcos FuentesNessuna valutazione finora

- Taller de InversionesDocumento2 pagineTaller de InversionesALEXIS0% (1)

- BorisDocumento6 pagineBorisHildaMyrceaGomeroNessuna valutazione finora

- GRUPO01 TrabajodeCampo14Documento10 pagineGRUPO01 TrabajodeCampo14Verónica LeónNessuna valutazione finora

- Matematica SoleDocumento12 pagineMatematica SoleMagali EstigarribiaNessuna valutazione finora

- Manual de Contabilidad de GestionDocumento108 pagineManual de Contabilidad de GestionFrancisco Joaquin Gallardo Cerecer100% (1)

- Esquema de Proyecto de Investigación UNACHDocumento6 pagineEsquema de Proyecto de Investigación UNACHJ Nelson Guevara BustamanteNessuna valutazione finora

- ForexDocumento13 pagineForexBarbara Perea100% (1)

- 10 Preguntas para Crear Un Plan de NegociosDocumento4 pagine10 Preguntas para Crear Un Plan de NegociosCristina González GarcíaNessuna valutazione finora

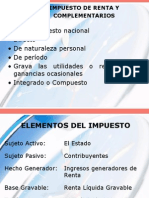

- Formulario 101 InstructivoDocumento117 pagineFormulario 101 InstructivoMarieliza Romero ONessuna valutazione finora

- Conceptos Renta y Demas ElementosDocumento21 pagineConceptos Renta y Demas ElementosFelix VerdeciaNessuna valutazione finora

- Identificacion de La Guia de AprendizajeDocumento6 pagineIdentificacion de La Guia de AprendizajePhillip Rodriguez100% (1)

- Trabajo Cuadro de Mando IntegralDocumento38 pagineTrabajo Cuadro de Mando IntegraldanielaNessuna valutazione finora

- Nic33 Grupo4Documento3 pagineNic33 Grupo4fashions28Nessuna valutazione finora

- Diapositivas de Maestria Gerencia Construccion Moderna - FinalDocumento17 pagineDiapositivas de Maestria Gerencia Construccion Moderna - FinalAlex RodriguezNessuna valutazione finora

- Cuestionario Factibilidad Económica y FDocumento2 pagineCuestionario Factibilidad Económica y FAna Lucero Toledo RuizNessuna valutazione finora

- Facultad de Ciencias EmpresarialesDocumento7 pagineFacultad de Ciencias EmpresarialesAnyela RomeroNessuna valutazione finora

- ENVIO FINAL - Taller Integrado - Diagnostico y Planificacion Financiera20190828-40521-M53jq6Documento62 pagineENVIO FINAL - Taller Integrado - Diagnostico y Planificacion Financiera20190828-40521-M53jq6David Campos VegaNessuna valutazione finora

- Todos Los Libros Contables en ExcelDocumento53 pagineTodos Los Libros Contables en ExcelJose Nerie Delgado BarbozaNessuna valutazione finora

- Wacc - CapmDocumento30 pagineWacc - CapmAnthony Malmaceda DiosesNessuna valutazione finora

- Primer Entregable Clinica Derecho MercantilDocumento13 paginePrimer Entregable Clinica Derecho MercantilLuisNessuna valutazione finora

- Actividad de AprendizajeDocumento6 pagineActividad de AprendizajeMarlon Vergara MonterrozaNessuna valutazione finora

- Cuestionario Cap2 Admon FinancieraDocumento4 pagineCuestionario Cap2 Admon Financieradaphnemp22100% (1)

- GerFin SyllabusDocumento11 pagineGerFin SyllabusMario OrtizNessuna valutazione finora

- Daniel Coronado - Control 8 Finanzas de Largo PlazoDocumento6 pagineDaniel Coronado - Control 8 Finanzas de Largo PlazoPamela Fernández Neira100% (1)

- Valoración de Empresas en El Contexto de Una Due Diligence PDFDocumento16 pagineValoración de Empresas en El Contexto de Una Due Diligence PDFpacogp77Nessuna valutazione finora