Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Invent A Rio

Caricato da

Jose Molina Villalobos0 valutazioniIl 0% ha trovato utile questo documento (0 voti)

4 visualizzazioni27 pagineTitolo originale

Invent a Rio

Copyright

© © All Rights Reserved

Formati disponibili

DOCX, PDF, TXT o leggi online da Scribd

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

© All Rights Reserved

Formati disponibili

Scarica in formato DOCX, PDF, TXT o leggi online su Scribd

0 valutazioniIl 0% ha trovato utile questo documento (0 voti)

4 visualizzazioni27 pagineInvent A Rio

Caricato da

Jose Molina VillalobosCopyright:

© All Rights Reserved

Formati disponibili

Scarica in formato DOCX, PDF, TXT o leggi online su Scribd

Sei sulla pagina 1di 27

Inventario

El inventario se define como el registro documental de los bienes y dems cosas

pertenecientes a una persona o comunidad, hecho con orden y precisin.

En una entidad o empresa, es la relacin ordenada de bienes y existencias, a una fecha

determinada. Contablemente, es una cuenta de activo circulante que representa el valor de

las mercancas existentes en un almacn. En contabilidad, el inventario es una relacin

detallada de las existencias materiales comprendidas en el activo, la cual debe mostrar el

nmero de unidades en existencia, la descripcin de los artculos, los precios unitarios, el

importe de cada rengln, las sumas parciales por grupos y clasificaciones y el total del

inventario.

Por lo tanto lo que se espera es mantener al mnimo los inventarios. La filosofa de justo a

tiempo, se fundamenta en el concepto de cero inventario. Cuando se considera hacer

inventario, como el proceso de contar los artculos, se est considerando el enfoque

netamente contable. Cuando existen niveles altos de inflacin, el concepto de cero

inventario pierde validez, pues en este caso lo mejor para protegerse de la inflacin es

mantener niveles altos de inventario, especialmente de aquellos artculos cuya tasa de

inflacin es superior a la inflacin promedio, del promedio. Otro factor negativo en los

inventarios es la incertidumbre de la demanda, lo cual dificulta mantener un inventario que

pueda satisfacer todos los requerimientos; existiendo condiciones donde no se puede cubrir

los faltantes de inventarios, con la misma rapidez con que se agotan, causando costos por

faltantes, en otras ocasiones existen productos que se deterioran por existir en exceso.

Queda bajo esta premisa, utilizar los costos opuestos, que no es otra cosa que: Si existe

mucho inventario, la empresa pierde; pero tambin pierde si hay faltantes. Considerando la

suma de cada prdida o ganancia de cada decisin y multiplicada por su probabilidad,se

obtiene el valor esperado, llamado tambin esperanza matemtica, que determina la

cantidad de inventario que se debe mantener bajo ciertos costos opuestos y ciertas

probabilidades de demanda. Su argumento es que siempre se toma la mejor decisin, en

trminos de probabilidades. La determinacin del punto ptimo de pedido, es vlido para

un solo producto, y lo ms comn que en una empresa existan cientos y miles de productos,

por lo cual la determinacin ptima de un producto no significa necesariamente la

optimizacin de todos los lotes.

Comprender el concepto, caractersticas y los fundamentos de los sistemas de embarcacin

de inventarios puede ser de gran utilidad para la empresa, ya que son estos lo que realmente

fijan el punto de produccin que se pueda tener en un periodo. El administrador financiero

debe tener la informacin pertinente que le permita tomar decisiones sobre el manejo que se

le debe dar a este rubro del activo organizacional. En el campo de la gestin empresarial, el

inventario registra el conjunto de todos los bienes propios y disponibles para la venta a los

clientes, considerados como activo corriente. Los bienes de una entidad empresarial que

son objeto de inventario son las existencias que se destinan a la venta directa o aquellas

destinadas internamente al proceso productivo como materias primas, productos

inacabados, materiales de embalaje o envasado y piezas de recambio para mantenimiento

que se consuman en el ciclo de operaciones.

Tipos de inventarios

Inventarios finales: se realiza cada vez que se cierra el periodo fiscal, normalmente

el 31 de diciembre.

Inventarios peridicos: aquel que se realiza cada determinado tiempo dentro de

una empresa.

Inventarios iniciales: es aquel en el cual se registra todos los bienes de la empresa.

Solo se documenta los bienes existentes en el o en los das de elaboracin. Por lo

general se elabora al inicio del periodo contable, que suele ser el 1 de enero.

Inventarios de liquidacin legal y poltica en su proceso

Inventarios de Productos en Proceso de Fabricacin: Lo conforman los bienes que

ha adquirido una Empresa de tipo Manufacturera o Industrial y estn en proceso

an de manufactura. La forma de cuantificarlos se hace mediante la cantidad de

materiales, mano de obra y o gastos de fabricacin, aplicables a la fecha de cierre.

Inventarios de Materias Primas: Est formado por los materiales que se requieren

para la elaboracin de los productos y que an no se han procesado de ninguna

manera.

Inventarios de Suministros de Fbrica: Incluye todos aquellos materiales que se

utilizan para la elaboracin de los productos, pero que no se pueden cuantificar

exactamente, por mencionar algunos como; pintura, lija, clavos, lubricantes, etc.

Inventarios de Produccin en Proceso

Inventarios de Productos Terminados: Se refiere a todos aquellos que adquieren

Empresas Manufactureras o Industriales y despus modifican o transforman para

venderlos como productos elaborados por ellos.

Inventarios de Materiales y Suministros.

Inventarios puntuales.

Inventarios forestales.

Inventarios de gestin.

Inventario perpetuo: Nos ayudan a preparar los estados financieros por periodos

de tiempo (mensual, trimestral o de manera provisional) El negocio puede calcular

el costo del inventario final y el costo de las mercancas vendidas directamente, sin

realizar un inventario.

Inventario fsico.

inventario mixto.

Inventario en trnsito.

Inventario en consignacin.

Inventario mximo.

Inventario mnimo.

Inventario disponible.

Inventario en lnea.

Inventario agregado.

Inventario en cuarentena.

Inventario de previsin.

Inventario de mercaderas.

Inventario de fluctuacin.

Inventario de anticipacin.

Inventario intermitente.

Inventario estacional.

Inventario permanente.

Inventario cclico: permite contar con ms frecuencia los artculos de alta rotacin

que los artculos obsoletos.

Inventario Cero.

Inventario de Patrimonio Cultural Inmaterial: Como aparece en la Convencin para

la Salvaguardia del Patrimonio Cultural Inmaterial de UNESCO (2003)

Tipos De Inventario

Inventario Perpetuo: Es el que se lleva en continuo acuerdo con las existencias en el

almacn, por medio de un registro detallado que puede servir tambin como mayor auxiliar,

donde se llevan los importes en unidades monetarias y las cantidades fsicas. A intervalos

cortos, se toma el inventario de las diferentes secciones del almacn y se ajustan las

cantidades o los importes o ambos, cuando es necesario, de acuerdo con la cuenta fsica.

Los registros perpetuos son tiles para preparar los estados financieros mensuales,

trimestral o provisionalmente. El negocio puede determinar el costo del inventario final y el

costo de las mercancas vendidas directamente de las cuentas sin tener que contabilizar el

inventario. El sistema perpetuo ofrece un alto grado de control, porque los registros de

inventario estn siempre actualizados. Anteriormente, los negocios utilizaban el sistema

perpetuo principalmente para los inventarios de alto costo unitario, como las joyas y los

automviles; hoy da con este mtodo los administradores pueden tomar mejores decisiones

acerca de las cantidades a comprar, los precios a pagar por el inventario, la fijacin de

precios al cliente y los trminos de venta a ofrecer. El conocimiento de la cantidad

disponible ayuda a proteger el inventario.

Inventario Intermitente: Es un inventario que se efecta varias veces al ao. Se recurre al,

por razones diversas, no se puede introducir en la contabilidad del inventario contable

permanente, al que se trata de suplir en parte.

Inventario Final: Es aquel que realiza el comerciante al cierre del ejercicio econmico,

generalmente al finalizar un periodo, y sirve para determinar una nueva situacin

patrimonial en ese sentido, despus de efectuadas todas las operaciones mercantiles de

dicho periodo.

Inventario Inicial: Es el que se realiza al dar comienzos a las operaciones.

Inventario Fsico: Es el inventario real. Es contar, pesar o medir y anotar todas y cada una

de las diferentes clases de bienes (mercancas), que se hallen en existencia en la fecha del

inventario, y evaluar cada una de dichas partidas. Se realiza como una lista detallada y

valorada de las existencias.

Inventario determinado por observacin y comprobado con una lista de conteo, del peso o a

la medida real obtenidos.

Calculo del inventario realizado mediante un listado del stock realmente posedo. La

realizacin de este inventario tiene como finalidad, convencer a los auditores de que los

registros del inventario representan fielmente el valor del activo principal. La preparacin

de la realizacin del inventario fsico consta de cuatro fases, a saber:

1. Manejo de inventarios (preparativos)

2. Identificacin

3. Instruccin

4. Adiestramiento

Inventario Mixto: Inventario de una clase de mercancas cuyas partidas no se identifican o

no pueden identificarse con un lote en particular.

Inventario de Productos Terminados: Todas las mercancas que un fabricante ha producido

para vender a sus clientes.

Inventario en Transito: Se utilizan con el fin de sostener las operaciones para abastecer los

conductos que ligan a la compaa con sus proveedores y sus clientes, respectivamente.

Existen porque el material debe de moverse de un lugar a otro. Mientras el inventario se

encuentra en camino, no puede tener una funcin til para las plantas o los clientes, existe

exclusivamente por el tiempo de transporte.

Inventario de Materia Prima: Representan existencias de los insumos bsicos de materiales

que abran de incorporarse al proceso de fabricacin de una compaa.

Inventario en Proceso: Son existencias que se tienen a medida que se aade mano de obra,

otros materiales y dems costos indirectos a la materia prima bruta, la que llegar a

conformar ya sea un sub-ensamble o componente de un producto terminado; mientras no

concluya su proceso de fabricacin , ha de ser inventario en proceso.

Inventario en Consignacin: Es aquella mercadera que se entrega para ser vendida pero l

ttulo de propiedad lo conserva el vendedor.

Inventario Mximo: Debido al enfoque de control de masas empleado, existe el riesgo que

el nivel del inventario pueda llegar demasiado alto para algunos artculos. Por lo tanto se

establece un nivel de inventario mximo. Se mide en meses de demanda pronosticada, y la

variacin del excedente es: X >Imax.

Inventario Mnimo: Es la cantidad mnima de inventario a ser mantenidas en el almacn.

Inventario Disponible: Es aquel que se encuentra disponible para la produccin o venta.

Inventario en Lnea: Es aquel inventario que aguarda a ser procesado en la lnea de

produccin.

Inventario Agregado: Se aplica cuando al administrar las existencias de un nico artculo

representa un alto costo, para minimizar el impacto del costo en la administracin del

inventario, los artculos se agrupan ya sea en familias u otro tipo de clasificacin de

materiales de acuerdo a su importancia econmica, etc.

Inventario en Cuarentena: Es aquel que debe de cumplir con un periodo de almacenamiento

antes de disponer del mismo, es aplicado a bienes de consumo, generalmente comestibles u

otros.

Inventario de Previsin: Se tienen con el fin de cubrir una necesidad futura perfectamente

definida. Se diferencia con el respecto a los de seguridad, en que los de previsin se tienen

a la luz de una necesidad que se conoce con certeza razonable y por lo tanto, involucra un

menor riesgo.

Inventario de Seguridad: Son aquellos que existen en un lugar dado de la empresa como

resultado de incertidumbre en la demanda u oferta de unidades en dicho lugar. Los

inventarios de seguridad concernientes a materias primas, protegen contra la incertidumbre

de la actuacin de proveedores debido a factores como el tiempo de espera, huelgas,

vacaciones o unidades que al ser de mala calidad no podrn ser aceptadas. Se utilizan para

prevenir faltantes debido a fluctuaciones inciertas de la demanda.

Inventario de Mercaderas: Son las mercaderas que se tienen en existencia, aun no

vendidas, en un momento determinado.

Inventario de Fluctuacin: Estos se llevan porque la cantidad y el ritmo de las ventas y de

produccin no pueden decidirse con exactitud. Estas fluctuaciones en la demanda y la

oferta pueden compensarse con los stocks de reserva o de seguridad. Estos inventarios

existen en centros de trabajo cuando el flujo de trabajo no puede equilibrarse

completamente. Estos inventarios pueden incluirse en un plan de produccin de manera que

los niveles de produccin no tengan que cambiar para enfrentar las variaciones aleatorias de

la demanda.

Inventario de Anticipacin: Son los que se establecen con anticipacin a los periodos de

mayor demanda, a programas de promocin comercial o aun periodo de cierre de planta.

Bsicamente los inventarios de anticipacin almacenan horas-trabajo y horas-mquina para

futuras necesidades y limitan los cambios en las tasas de produccin.

Inventario de Lote o de tamao de lote: Estos son inventarios que se piden en tamao de

lote porque es ms econmico hacerlo as que pedirlo cuando sea necesario satisfacer la

demanda. Por ejemplo, puede ser ms econmico llevar cierta cantidad de inventario que

pedir o producir en grandes lotes para reducir costos de alistamiento o pedido o para

obtener descuentos en los artculos adquiridos.

Inventario Estacinales: Los inventarios utilizados con este fin se disean para cumplir mas

econmicamente la demanda estacional variando los niveles de produccin para satisfacer

fluctuaciones en la demanda. Estos inventarios se utilizan para suavizar el nivel de

produccin de las operaciones, para que los trabajadores no tengan que contratarse o

despedirse frecuentemente.

Inventario Intermitente: Es un inventario realizado con cierto tiempo y no de una sola vez

al final del periodo contable.

Inventario Permanente: Mtodo seguido en el funcionamiento de algunas cuentas, en

general representativas de existencias, cuyo saldo ha de coincidir en cualquier momento

con el valor de los stocks.

Inventario Cclico: Son inventarios que se requieren para apoyar la decisin de operar

segn tamaos de lotes. Esto se presenta cuando en lugar de comprar, producir o transportar

inventarios de una unidad a la vez, se puede decidir trabajar por lotes, de esta manera, los

inventarios tienden a acumularse en diferentes lugares dentro del sistema.

Leer ms: http://www.monografias.com/trabajos11/conin/conin.shtml#ixzz2xWsCApqO

Nmina

En una empresa, la nmina es la suma de todos los registros financieros de los sueldos de

un empleado, los salarios, las bonificaciones y deducciones. En la contabilidad, la nmina

se refiere a la cantidad pagada a los empleados por los servicios que prest durante un

cierto perodo de tiempo. Nmina juega un papel importante en una sociedad por varias

razones. Desde un punto de vista contable, nmina es crucial porque los impuestos sobre la

nmina y la nmina afectan considerablemente el ingreso neto de la mayora de las

empresas y estn sujetos a las leyes y reglamentos (por ejemplo, en la nmina de EE.UU.

est sujeto a las regulaciones federales y estatales). A partir de una tica en la nmina punto

de vista empresarial es un departamento fundamental que los empleados responden a

errores de nmina e irregularidades: buena moral de los empleados requiere nmina a pagar

a tiempo y con precisin. La misin principal del departamento de nmina es asegurar que

todos los empleados se les paga puntualmente y en forma con las retenciones y deducciones

correctas, y para asegurar que las retenciones y deducciones son remitidos en tiempo y

forma. Esto incluye el pago de sueldos, retenciones de impuestos y deducciones de un

cheque de pago, como es repetido esto incluye pago de suelo puntual

1. QU ES UNA NMINA DE PAGO

Es una la lista conformada por el conjunto de trabajadores a los cuales se les va a remunerar

por los servicios que stos le prestan al patrn.

Es el instrumento que permite de una manera ordenada, realizar el pago de sueldos o

salarios a los trabajadores, as como proporcionar informacin contable y estadstica, tanto

para la empresa como para el ente encargado de regular las relaciones laborales.

La nmina se encuentra fundamentada en partes del contenido del contrato de trabajo, en

relacin al servicio que deba prestarse y a la remuneracin, los cuales se regirn por las

siguientes normas:

El trabajador estar obligado a desempear los servicios que sean compatibles con

sus fuerzas, aptitudes, estado o condicin, y que sean del mismo gnero de los que

formen el objeto de la actividad a que se dedique el patrono; y

La remuneracin deber ser adecuada a la naturaleza y magnitud de los servicios y

no podr ser inferior al salario mnimo ni a la que se le pague por trabajos de igual

naturaleza en la regin y en la propia empresa.

Estos detalles ayudan a determinar fcilmente la prestacin del servicio y

remuneracin en aquellos contratos de trabajo donde no hubiese estipulacin

expresa, situacin que se presenta frecuentemente. Diseo de Nminas

De acuerdo a la magnitud de la empresa, se debe disear el modelo de la nmina apropiada,

el cual cambiar sustancialmente de una compaa a otra, sujeto a las variaciones de

asignaciones, deducciones, acumulativos, determinados por la necesidad de la empresa.

Tipos de Nminas

1. Segn su Presentacin:

a. Nmina Manual: Se elabora por clculos enteramente manuales, usadas en

empresas pequeas o de mediana capacidad. Existen en el mercado, formularios

diseados, por ejemplo: LEC y el sistema Mc-Be.

o Formularios de entrada y codificacin.

o Reportes del sistema.

o Operacin del sistema.

o Archivos del sistema.

o Programas del sistema.

o Diseos de perforacin o tabulacin.

b. Nmina Computarizada: Se elabora a travs de un computador, el cual permite,

generalmente por medio de codificaciones, calcular automticamente, tanto los

aportes como los descuentos efectuados en el perodo a pagar. Para operar este tipo

de nmina se debe crear el siguiente tipo de informacin:

1. Segn la Forma de Pago:

a. Semanal: Para obreros o personal de nomina diaria, cuyo lapso de pago est

establecido en ese tiempo.

b. Quincenal: Para empleados cuyo lapso de pago est establecido en ese tiempo.

3. Segn el Tipo de Personal:

Leer ms: http://www.monografias.com/trabajos61/derechos-laborales/derechos-

laborales.shtml#ixzz2xWt3YMNQ

Nmina Ejecutiva o Mayor: Para directivos y alta gerencia. (nmina confidencial).

Nmina de Empleados: Para el resto del personal empleado.

Nmina de Obreros: Para personal operativo; a su vez puede ser dividida, para

efectos de costo, en personal de produccin y personal de mantenimiento.

Partes de la Nmina

Asignaciones

Sueldo o salario.

Bono por asistencia.

Horas extraordinarias.

Suplencias.

Vacaciones.

Comisiones.

Retroactivo.

Da de descanso.

Bono nocturno.

Sobre tiempo en feriados.

Permiso remunerado.

Prima por matrimonio

Prima por hijos.

Deducciones

Seguro social .

Seguro de paro forzoso.

Impuesto sobre la renta.

Sindicato.

Caja de ahorro.

Seguro de hospitalizacin.

Poltica habitacional.

INAVI.

INCE.

Comedor.

Prstamo compaa.

Crdito comercial.

Otros.

Cmo elaborar la Nmina?

El proceso de elaboracin de la nmina comienza cada vez que se inicia un perodo de

pago. Estos perodos estn claramente definidos por la Ley Orgnica del Trabajo en el

Artculo 150 donde se expresa:

"El trabajador y el patrono fijarn el lapso para el pago del salario que no podr ser mayor

de una quincena, pero podr ser hasta de un mes cuando el trabajador reciba del patrono

alimentacin y vivienda".

A los obreros, su salario se les paga semanal, mientras que tratndose de empleados, el

pago se realiza quincenalmente.

El diseo del formato en el cual se elabora la nmina vara de acuerdo con la magnitud y

otras caractersticas de la empresa, como si su elaboracin se realiza de forma manual o

computarizada. En cuanto al fondo, no existe ninguna diferencia entre una tcnica y otra.

Normas del Control Interno para la Nmina

Las normas de control interno que se citarn a continuacin, representan la

garanta para la empresa, que los recursos monetarios destinados a la

administracin de personal, estn siendo adecuadamente distribuidos.

1. Deben ser aprobadas por personas autorizadas:

La contratacin de personal.

El salario a pagar

Las deducciones que se realizarn en nmina.

Horas extraordinarias y otros pagos especiales.

2. El expediente de cada trabajador debe permanecer inaccesible para las

personas que:

Preparen la nmina.

Aprueban nmina.

Pagan la nmina.

3. Deben ser utilizados relojes marcadores u otros medios que permitan controlar

el tiempo de trabajo.

4. En caso de trabajo a destajo, deben ser establecidos controles, de forma que la

produccin del trabajador pueda ser determinada.

5. Debe existir separacin de funciones:

Entre el personal que controla el tiempo trabajado, elabora la nmina y paga la

nmina.

Entre el personal que contrata o despide y el que elabora la nmina.

6. Las contrataciones o despidos deben ser inmediatamente notificados al

departamento de nmina.

7. El tiempo a pagar a cada trabajador debe ser aprobado por el jefe del

departamento respectivo.

8. Los clculos hechos en la nmina deben ser revisados antes de pagar a los

trabajadores.

9. El pago de la nmina debe ser aprobado por un funcionario responsable.

10. Cuando la nmina sea pagada con cheque:

Debe existir una cuenta bancaria que se utilice slo con ese objetivo.

La cuenta bancaria de nmina debe ser conciliada mensualmente por una persona

diferente de la que prepara la nmina y de la que paga.

La persona que realiza la conciliacin, debe recibir directamente el estado de

cuenta bancario.

11. Cuando la nmina se paga en efectivo:

Debe hacerse un retiro del banco exactamente por el neto a pagar.

Deben ser tomadas las medidas necesarias para evitar el robo por parte de

empleados o extraos.

12. Cada trabajador, al recibir su remuneracin debe firmar un recibo en el que

aparezcan detallados los diferentes conceptos que han intervenido en el clculo.

13. El pago de la nmina debe ser peridicamente supervisado por un funcionario

independiente del departamento de nmina.

14. Los sueldos no reclamados, deben ser custodiados por una persona diferente

a la que elabora la nmina o hecho los pagos, y debe enviar una relacin de los

mismos al departamento de contabilidad.

15. Los sueldos no reclamados, deben ser depositados en el banco despus de un

tiempo prudencial, registrado el correspondiente pasivo por ese concepto.

16. El pago posterior de sueldos no reclamados, debe ser aprobado por un

funcionario diferente al que prepara la nmina.

17. Los funcionarios que pagan la nmina deben ser rotados peridicamente.

18. La distribucin contable de la nmina debe ser revisada por una persona que no

pertenezca al departamento de nmina.

Leer ms: http://www.monografias.com/trabajos61/derechos-laborales/derechos-

laborales2.shtml#ixzz2xWtY2Cy9

FLUJO DE EFECTIVOQU ES EL FLUJO DE EFECTIVO?Es un estado financiero

proyectado de las entradas y salidas de efectivo en un periododet er mi nado.

Se r eal i za con el f i n de conocer l a cant i dad de ef ect i vo que r equi er e

el negocio para operar durante un periodo determinado (semana, mes, trimestre,

semestre,ao).Un pr obl ema f r ecuent e en l as pequeas empr es as es l a f al t a

de l i qui dez par a cubr i r necesidades inmediatas, por lo que se recurre frecuentemente

a particulares con el fin desolicitar prstamos a corto plazo y de muy alto costo.

Una forma sencilla de planear ycontrolar a corto y mediano plazo las

necesidades de recursos, consiste en calcular el flujo de efectivo de un negocio.El

flujo de efectivo permite anticipar:Cundo habr un excedente de efectivo, y tomar

la decisin del mejor mecanismo deinversin a corto plazo.Cundo habr un

faltante de efectivo, y tomar a tiempo las medidas necesarias paradefinir la

fuente de fondeo que puede ser: recursos del propietario o, en su caso,

iniciar los trmites necesarios para obtener prstamos que cubran dicho faltante

y permitan laoperacin continua de la empresa.Cundo y en qu cantidad se deben pagar

prstamos adquiridos previamente.Cundo efectuar desembolsos importantes de

dinero para mantener en operacin a laempresa.De cunto se puede disponer

para pagar prestaciones adicionales a los trabajadores (corno aguinaldos,

vacaciones, reparto de utilidades, etctera).De cunto efectivo puede disponer el

empresario para sus asuntos personales sin queafecte el funcionamiento normal de la

empresa.COMO SE ELABORA EL FLUJO DE EFECTIVO?Para empezar se sugiere

preparar el flujo de efectivo en forma semanal, luego a un mes oun trimestre y finalmente

como parte del presupuesto anual. Sin embargo, el empresariodet er mi nar , a par t i r

de s u exper i enci a, cul es el per i odo ms conveni ent e par a s u empresa

segn el giro de sta.P a r a p r e p a r a r e l f l u j o d e e f e c t i v o , d e b e h a c e r s e

u n a l i s t a e n l a q u e s e e s t i me p o r adelantado todas las entradas y

salidas de efectivo para el periodo en que se prepara el flujo. As, para la

elaboracin del flujo de efectivo se deben seguir los siguientes pasos:1. Establecer el

periodo que se pretende abarcar (semana, mes, trimestre, ao).

Ley de poltica habitacional

Esta ley tiene por objeto determinar las bases para que el Estado, Municipios y dems entes de la

administracin descentralizada, estimulen, movilicen y apoyen coherentemente las acciones del

sector Pblico y Privado, para satisfacer la necesidad de vivienda en el pas.

Es indiscutible, las numerosas interrogantes que surgen en relacin con este texto Legal, por tanto,

a continuacin se har una exposicin lo ms concreta y difana posible, sobre los aspectos ms

resaltantes y de inters a todas las personas deseosas de acceder a la posibilidad de adquirir una

vivienda que dignifique y propenda al feliz desarrollo de su ncleo familiar.

En sta nos referiremos puntualmente a un aspecto muy importante en la materia, como lo son los

requisitos necesarios para optar a un prstamo a largo plazo para adquirir una vivienda, con fondos

provenientes del Fondo Mutual Habitacional.

Requisitos o condiciones previstas en la Ley:

1.- Ser Venezolano. En caso de ser extranjero, deber haber adquirido legalmente la residencia,

permanecido en el territorio nacional por un perodo ininterrumpido no inferior a cinco (5) aos y

ser padre de un venezolano.

2.- No ser propietario de Vivienda. Ya que los propietarios de las mismas solo pueden participar

en los procesos de seleccin correspondientes a programas destinados a la ampliacin y

mejoramiento de las mismas.

3.- Presentar declaracin Jurada en la cual manifieste que habitar la vivienda.

Este ltimo requisito se lleva a cabo en una forma muy sencilla, ya que se debe manifestar por

escrito, ante un Notario Pblico.

La ley tambin seala que los beneficiarios debern afiliarse al Sistema de Seguridad Social, es

decir, ser ahorrista habitacional. Esta es una condicin de verificacin muy simple, ya que en su

trabajo le deben descontar de su salario, el monto destinado a Poltica Habitacional, y si usted no

tiene una relacin de dependencia, vale decir, trabaja por su cuenta, solo debe tramitar una

Certificacin Jurada de Ingresos, por escrito, tambin ante Notario Pblico,

Igualmente, si usted no es ahorrista habitacional, esto no es inconveniente, ya que existe la

posibilidad de adelantar el ahorro de un ao exigido por la Ley. Este monto sera sobre la base del

tres (3) por ciento de sus ingresos mensuales, o sea, el tres por ciento de sus ingresos mensuales

multiplicado por doce meses.

Cabe mencionar, que por todo el lapso de tiempo que se le ofrezca para devolver el monto del

prstamo, usted debe continuar con el aporte o su ahorro habitacional, ya que el no cumplimiento

de tal condicin le acarreara la perdida del beneficio del plazo otorgado para la devolucin del

prstamo.

Origen de Organizacin y Sistemas

La creacin de las unidades de Organizacin y Sistemas se vincula, por una parte, a los

esfuerzos de reorganizacin administrativa tendientes a racionalizar y hacer ms eficiente

cuyos antecedentes que remontan a 1821, fecha de la aparicin del Estado Mexicano y de la

era moderna y por otra parte, al establecimiento del proceso de modernizacin

administrativa que se inicia en 1965.

La evolucion que ha seguido, se puede dividir en dos fases importantes: una referente a su

origen y formacin y otra referente a su consolidacin.

Esta primera fase abarca el perodo de 1917 a 1964, que se inicia con la creacin de los

departamentos administrativos y termina con la instalacin de las unidades de Organizacin

y Sistemas en toda la administracin. Este perodo se caracteriza por la confusin y el

parcialismo, porque se lig la funcin de Organizacin y Sistemas a las funciones de

contabilidad y auditoria con funciones de mejoramiento administrativo, ya que stas se

encargan de racionalizar el aprovechamiento de los recursos.

La segunda fase es, a partir de 1965, en donde se dedican a modernizar la administracin e

introducen las tcnicas administrativas experimentadas en el sector privado y consolidan su

accin de revisin permanente tanto de la estructura como del funcionamiento.

Las unidades de O y S se legalizan en 1971 por medio de varios acuerdos:

1. "Acuerdo por el que se establecen las bases para la promocin y coordinacin de las

reformas administrativas"

2. "Acuerdo por el que se dispone que los titulares de cada departamento deben procurar

dar la atencion que requiere el programa de reforma administrativa de su dependencia"

3. "Acuerdo por medio del cual se da a conocer que corresponde a la Presidencia llevar a

cabo visitas peridicas de evaluacion en materia de reforma administrativa y los

diagnsticos necesarios"

"En los ltimos aos, Organizacin y Sistemas, no slo se ha consolidado mediante

el apoyo poltico y legal que se les otorga, sino tambin por su funcionamiento en la

prctica"

Concepto

Origen de Organizacin y Mtodos

Funciones

Caractersticas de los anlisis de Organizacin y Mtodos

Ubicacin dentro de la empresa

Personal de Organizacin y Mtodos

Obstculos y limitaciones de Organizacin y Mtodos

Conclusin

Bibliografa

INTRODUCCIN

El trabajo que se ver a continuacin se hace con la finalidad de establecer y distinguir los

diferentes conceptos de un sistema de Organizacin y Mtodos, para comparar las

funciones que realiza de acuerdo con la dependencia en la cual trabaja y las caractersticas

que debe contener los anlisis del mismo.

Para comprender esas definiciones se hablar un poco de la creacin y de los antecedentes

de este sistema de mejoramiento en el campo laboral administrativo.

Se profundizar en las funciones que cumple la unidad de O y M, para poder destacar la

mejor ubicacin del mismo en una empresa u organismo, basndose y teniendo en cuenta la

coordinacin y las normativas de dicho rgano.

1.1 Concepto

El avance incesante de la complejidad en la Administracin y todos los evidentes defectos

que ella acusa, ha puesto en guardia a los integrantes de las empresas los cuales han

buscado los medios necesarios para sistematizar, controlar y dar mayor eficiencia a su

administracin.

Y es as como hoy en da, en la mayora de las empresas han sido creadas Centrales de

Organizacin y Mtodos para dar eficiencia y simplicidad al mecanismo administrativo;

Organizacin y Mtodos es uno de los trminos que integran la labor general de la

racionalizacin.

Sobre la Teora de Organizacin y Mtodos se manifiesta que es "Una forma de consulta

ideada para proveer asesoramiento sobre como dividir las actividades, como agrupar las

tareas, como disponer procedimientos y como llevar trabajos administrativos mecnicos

con la mayor economa de esfuerzo y con el mximo de eficacia en los resultados". Y por

extensin, se llama unidad, equipo o servicio de Organizacin y Mtodos al conjunto de

funcionarios especializados en la aplicacin de la tcnica del mencionado servicio.

Organizacin y mtodos estudia los problemas de estructura y funcionamiento de la

Administracin, cumpliendo como funcin el aconsejar a los funcionarios interesados en

mejorar la organizacin y mtodos empleados por los servicios que dirigen. La finalidad de

una unidad de Organizacin y Mtodos es asegurar el mximo de eficiencia en el

financiamiento de la mquina administrativa, y mediante la aplicacin adecuada de

mtodos cientficos de organizacin; conseguir economas en el costo de la produccin y en

la utilizacin de mano de obra, pero como regla general a Organizacin y Mtodos no se le

concede autoridad sobre otras unidades en administracin.

Se suele preguntar Por qu es necesario emplear un servicio especializado, si el deber de

los administradores es asegurar que las actividades sean bien organizadas y se apliquen los

mtodos adecuados? Y la respuesta a esta interesante interrogante es que utilizando este

servicio, los administradores adquieren los conocimientos necesarios de Organizacin y

Mtodos, y sea capaz de dirigir un departamento sin ayuda, hacindose totalmente

responsable de sus actividades. Cada administrador tiene una clara responsabilidad de

asegurar que su sector en los negocios sea conducido eficientemente y cuando tiene un

papel directivo, debe trazar la forma de la organizacin y crear los instrumentos apropiados

o mtodos para llevar a cabo la funcin.

La ventaja principal que Organizacin y Mtodos tiene sobre un administrador es, que su

responsabilidad es estudiar los problemas administrativos y que puede tomarse el tiempo

para pensar e indagar sin tener que preocuparse de abandonar otras responsabilidades,

haciendo estas en base de reunir datos y obtiene la mayora de su informacin a travs de

personas encargadas de la actividad que se analiza.

Otra de las ventajas, es el desarrollo de las Facultades Crticas, es decir, pensar en trminos

de propsitos en vez de medios, a interrogar sobre lo que se hace y el por qu de ello.

Un buen servicio del departamento de Organizacin y Mtodos se caracteriza por:

Tener tiempo para estudiar los problemas y buscar las soluciones sin ninguna presin.

Ser independiente de la unidad bajo estudio y por lo tanto, ser capacitado para hacer

apreciaciones objetivas.

Adiestramiento en tcnicas especializadas que son complementadas con la experiencia de

sus funcionarios.

Liberacin de estrecheses departamentales y enfocar los problemas desde el punto de

vista de las necesidades de la empresa.

Tomando en cuenta que todas las propuestas de Organizacin y mtodos no sern

aceptadas, es decir, que no todas merezcan siquiera ser tomadas en cuenta.

"El trmino de Organizacin y Mtodos se utiliza para designar el conjunto de tcnicas

administrativas y de investigacin destinados a mejorar el funcionamiento de la

administracin pblica"

De esta manera, el trmino de O y M consiste, por una parte, en conceptuar la organizacin

como la funcin que se sustenta en buscar los medios prcticos para distribuir las funciones

en las distintas unidades orgnicas del servicio administrativo respectivo: determinar su

grado de eficiencia, su rentabilidad, as como su facultad de adaptarse a los cambios del

medio, y por otra parte, en conceptuar al mtodo como el proceso de reflexin abstracta que

permite enfocar y abordar el problema de la organizacin.

Adems, se aplica en administracin pblica con el fin de obtener un mejor rendimiento de

los recursos destinados a la prestacin de servicios.

La esencia de la relacin entre Organizacin y mtodos es que los mtodos deben ser

acordes con la organizacin y sta con los mtodos aplicados. Una variacin en la

organizacin ocasiona una variacin en los mtodos y, a la inversa, un cambio en los

mtodos provoca cambios en la estructura orgnica. El mtodo permite descubrir cules son

las estructuras y procedimientos ideales que deben aplicarse a la organizacin para hacerla

eficiente y eficaz.

La introduccin de esta concepcin al sector pblico se ha realizado conforme han surgido

los problemas en la prestacin de los servicios pblicos. Se inici la aplicacin de este

concepto en las empresas pblicas para las cuales el criterio de rentabilidad y productividad

es importante, a pesar de que el lucro no es su finalidad. El concepto de O y M se utiliza

bajo un enfoque poltico y social. Y en el sector privado bajo un enfoque ms financiero y

de auto-enriquecimiento, pero al mismo tiempo presta servicios determinados y

particulares.

Las unidades de organizacin y mtodos se crean en cada dependencia y obedecen a dos

objetivos fundamentales:

1. Servir de vinculacin entre el rgano central de modernizacin administrativa y las

dependencias en la ejecucin de las prioridades del mejoramiento administrativo.

2. Analizar los problemas originados en la estructura de la organizacin y los problemas

derivados del flujo o proceso administrativo; as como los problemas del cambio de actitud

y comportamiento, en el marco de la modernizacin administrativa.

1.2 Origen de Organizacin y Mtodos

La creacin de las unidades de Organizacin y Mtodos se vincula, por una parte, a los

esfuerzos de reorganizacin administrativa tendientes a racionalizar y hacer ms eficiente

cuyos antecedentes que remontan a 1821, fecha de la aparicin del Estado Mexicano y de la

era moderna y por otra parte, al establecimiento del proceso de modernizacin

administrativa que se inicia en 1965.

La evolucin que ha seguido, se puede dividir en dos fases importantes: una referente a su

origen y formacin y otra referente a su consolidacin.

Esta primera fase abarca el perodo de 1917 a 1964, que se inicia con la creacin de los

departamentos administrativos y termina con la instalacin de las unidades de Organizacin

y Mtodos en toda la administracin. Este perodo se caracteriza por la confusin y el

parcialismo, porque se lig la funcin de Organizacin y Mtodos a las funciones de

contabilidad y auditora con funciones de mejoramiento administrativo, ya que stas se

encargan de racionalizar el aprovechamiento de los recursos.

La segunda fase es, a partir de 1965, en donde se dedican a modernizar la administracin e

introducen las tcnicas administrativas experimentadas en el sector privado y consolidan su

accin de revisin permanente tanto de la estructura como del funcionamiento.

Las unidades de O y M se legalizan en 1971 por medio de varios acuerdos:

1. "Acuerdo por el que se establecen las bases para la promocin y coordinacin de las

reformas administrativas"

2. "Acuerdo por el que se dispone que los titulares de cada departamento deben procurar

dar la atencin que requiere el programa de reforma administrativa de su dependencia"

3. "Acuerdo por medio del cual se da a conocer que corresponde a la Presidencia llevar a

cabo visitas peridicas de evaluacin en materia de reforma administrativa y los

diagnsticos necesarios"

"En los ltimos aos, Organizacin y Mtodos, no slo se ha consolidado mediante el

apoyo poltico y legal que se les otorga, sino tambin por su funcionamiento en la prctica"

2. Funciones

El funcionamiento del sistema de Organizacin y Mtodos vara de acuerdo con el

desarrollo de la organizacin, dentro de la que se ubica y con las tcnicas a las cuales

pueden recurrir para el desarrollo de sus funciones de anlisis y diagnstico administrativo

y diseo organizacional.

"Las funciones consisten en una orientacin general en el conjunto de la administracin" y

se pueden destacar de la siguiente manera:

1. Estudiar y analizar de manera permanente la estructura y el funcionamiento de la

dependencia. Esta primera funcin implica que efecten varias actividades como la

realizacin de un diagnstico general de la estructura y procedimientos de la organizacin,

la proposicin de modificaciones para la adaptacin de sistemas y procedimientos, su

diseo y la formulacin de manuales administrativos.

2. Adecuar la organizacin y las funciones en la dependencia a las que se trabaja. Segn esto,

deben desarrollarse actividades de investigacin y clasificacin de acuerdo a las bases

jurdicas que le otorgan legitimidad a la administracin de la dependencia.

3. Asesorar a las unidades o departamentos de la dependencia que lo solicitan en la

interpretacin y aplicacin de tcnicas administrativas; coordinndose con cada una de

ellas e implantando nuevos y mejores sistemas de trabajo y capacitacin del personal.

4. Hacer actividades de promocin, investigacin y divulgacin. Para promover la

coordinacin de los recursos e investigar las nuevas tcnicas de administracin que se

puedan aplicar, de este modo comunicar o divulgar dichas tcnicas para que sean

aplicadas.

5. Hacer un estudio de todo el trabajo realizado en la organizacin, donde se verifiquen

todas las actividades realizadas como un anlisis integral de finalidad, de organizacin,

sistemas y procedimientos, a fin de considerar posibles mejoramientos en los mtodos.

6. Dictamen, asesoramiento e informacin de los trabajos que deba realizar la organizacin

en cada una de sus divisiones.

7. Conocimiento de las tcnicas concernientes al mejoramiento de mtodos y a los principios

generales para resolucin de problemas que se plantean en la organizacin de la cual

dependen.

8. Estudio, bibliografa y documentacin sobre temas de organizacin y mtodos.

9. Estudiar, proponer e implantar sistemas y procedimientos que permitan desarrollar con

mayor eficiencia y productividad las actividades de los funcionarios y empleados.

"Respecto con las funciones que deben desempear los sistemas de Organizacin y

Mtodos, se pueden distinguir tres fases de desarrollo administrativo"

1 Fase de desarrollo

(inicial)

2 Fase de desarrollo

(intermedia)

3 Fase de desarrollo

(consolidacin)

Anlisis de estructuras y

funciones

Teora de sistemas Teora cuantitativa

Cuadros de distribucin del

trabajo

Desarrollo Organizacional Ingeniera de sistemas

Elaboracin de organogramas Administracin por proyectos Informtica

Elaboracin de diagramas de

flujo

Administracin estratgica Modelos de simulacin

Anlisis y descripcin de

puestos

Se dividen en estas fases ya que va desarrollndose mediante la dependencia, el

mejoramiento, el comportamiento del personal y los sistemas de la organizacin

a. Pueden utilizarse criterios y tcnicas administrativas aportadas por la teora de la

organizacin clsica, para el estudio de la estructura y los procesos de trabajo de la

empresa; elaborando organogramas como cuadros de distribucin del trabajo,

departamentalizacin y delegacin de tareas.

b. Fase de Desarrollo (Inicio):

En este nivel de actividad recurren las tcnicas ms avanzadas y complicadas para

el desarrollo del comportamiento y la teora moderna de la organizacin, as como

los sistemas y los proyectos.

c. Fase de Desarrollo (Intermedia):

d. Fase de Desarrollo (Consolidacin):

Es la fase donde se hace ms avanzado el desarrollo, recurriendo a teoras cuantitativas con

la utilizacin de recursos matemticos, operaciones, simulacros y procedimientos

electrnicos de datos.

3. Caractersticas de los anlisis de Organizacin y Mtodos

La informacin sobre la actividad administrativa de la dependencia o unidad orgnica de la

que se trate, se recopila, analiza y prepara como informe en el cual se deben formular

propuestas, ventajas y desventajas de las medidas de mejoramiento administrativo ms

viables de acuerdo con la estimacin de costos y presupuestos de los recursos humanos,

financieros y materiales. Para poder realizar dichos anlisis se deben seguir diversos pasos:

1. Conocer el hecho o la situacin que se analiza.

2. Describir tal hecho o situacin.

3. Descomponerlo con el fin de conocer los detalles y aspectos.

4. Examinarlo crticamente y comprender cada elemento o componente del hecho especfico

en estudio.

5. Ordenar cada elemento de acuerdo con el criterio de clasificacin elegido, haciendo

comparaciones y buscando analogas.

6. Definir las relaciones que operan entre cada elemento, tomando en cuenta los fenmenos

administrativos y el departamento donde se trabaja.

7. Clasificar la informacin por reas: objetivos, estructura, normas y polticas

administrativas, funciones y operaciones, equipo y ambiente laboral.

Es importante saber las caractersticas que distinguen a los anlisis de un sistema de

Organizacin y mtodos, las cuales se denotan as:

a. Eliminacin: Es la supresin de un sistema de trabajo, la eliminacin de procedimientos o

de pasos dentro de un proceso.

b. Adicin: Introducir nuevos sistemas o programas.

c. Combinacin: Combinar el orden de las operaciones de un procedimiento que considere

los factores.

d. Modificacin: Cambios en los procedimientos o las operaciones, modificadores en las

formas, registros e informes.

e. Simplificacin: Introduccin de mejoras en los mtodos de trabajo mediante el anlisis de

las operaciones de un procedimiento.

f. Series de Tiempo: Interpretacin de las variaciones en los volmenes de hechos, costos,

produccin, etc., en perodos iguales y subdivididos en unidades homogneas de tiempo.

g. Correlacin: Determinar el grado de influencia entre dos o ms variables. Una variable

puede ser estimada si el valor de otra variable es conocido.

h. Muestreo: A travs del uso de varios diseos, el muestreo hace posible las inferencias

acerca de las caractersticas del personal.

i. PERT (Tcnica para la Revisin y Evaluacin de Programas): La planeacin y control de un

conjunto complejo de actividades, funciones y relaciones. Incluyen: la cadena de eventos y

actividades, asignacin de recursos, etc.

j. Programacin lineal: Para asignar los recursos incluyendo una funcin objetiva, a travs

de la eleccin entre varias alternativas y sistemas cuyos elementos tienen valores para

adquisicin, durabilidad, utilizacin en diversas etapas.

k. Simulacin: Usada para imitar una operacin antes de su ejecucin real, para as

proporcionar datos aproximados que permiten tomar decisiones, haciendo grupos

complejos de variables.

l. Teoras: Existen, en los anlisis de Organizacin y Mtodos, diversas teoras que

caracterizan a su dependencia o a las etapas por las que est desarrollndose, stas se

dividen as:

Lnea de espera: Es para determinar el nmero ptimo de estaciones de servicio, y la

mayora de los modelos suponen una distribucin especfica de las llegadas y el tiempo.

Decisiones: Seleccionar el mejor curso de accin cuando la informacin se da en forma

probable para el desarrollo sistemtico del anlisis.

Juegos: Es para determinar la estrategia ptima en una situacin de competencia, y aplicar

en problemas de productividad hacindose responsables pero conociendo las reglas.

4. Ubicacin dentro de la empresa:

Ya est definido que la funcin nica de Organizacin y Mtodos corresponde a aconsejar,

aunque a veces resulte inefectiva o que goce de un fuerte respaldo y tenga acceso a muchas

fuentes de autoridad, dando como resultado que la unidad de Organizacin y Mtodos

pueda situarse en diferentes lugares en la estructura administrativa de una empresa.

Esta puede ubicarse en los departamentos de presupuestos y finanzas, de personal o de

secretara. Lo que se deriva por establecer estos programas en oficinas o departamentos

claves en el corazn de la administracin como un instrumento efectivo para su

mejoramiento.

"La ubicacin de Organizacin y Mtodos en los organismos de la administracin es muy

variada y depende del tipo de relaciones y las funciones que se le asignen y del tipo de

organismo implicado". Los documentos oficiales recomiendan que el sistema de

organizacin y mtodos dependan de la misma autoridad del organismo al cual sirven. Sin

embargo, las podemos localizar de diferentes formas, es decir, de acuerdo a las funciones

que realicen en la empresa u organismo.

a) Ubicacin segn la funcin de asesora:

Si se le asigna funciones asesoras deben ubicarse en el mximo nivel jerrquico o mximo

nivel de decisin, pero pueden situarse en otro nivel jerrquico. Existen dos casos

En una secretara, donde dependa directamente del secretario, del subsecretario y de un

gerente.

Para ver el grfico seleccione la opcin "Descargar"

En una administracin descentralizada, donde puede depender directamente del director

o gerente general y del subdirector o subgerente general.

Para ver el grfico seleccione la opcin "Descargar"

La necesidad de crear una unidad de asesoramiento surge, cuando un directivo reconoce

que la estructura administrativa que dirige no responde en un momento determinado al

desarrollo y evolucin de las actividades administrativas. Al no poder detectar

personalmente las causas de dicho desfase, decide aumentar su capacidad directiva y crea

una unidad orgnica asesora.

Realizndose mediante la recoleccin de una serie de datos que le permiten conocer la

situacin como una fase de diagnstico y considerar los cambios para una mejora del

sistema de actuacin administrativa como una fase de diseo.

b) Ubicacin segn la funcin de apoyo administrativo:

Es aquella que permite a los rganos administrativos cumplir con sus acciones sustantivas y

que agrupa las tareas de programacin, presupuestos, informacin, administracin de

recursos humanos y materiales y control.

Se puede ubicar el sistema de Organizacin y Mtodos a nivel lineal, dependiendo de un

rgano de lnea pero con autoridad funcional sobre las unidades orgnicas de la

dependencia para el caso especfico y especial del apoyo administrativo en Organizacin y

Mtodos.

Puedes ser una direccin general, departamento y oficina, con funciones de apoyo

administrativo, auxiliadas por pequeas unidades de diagnstico y proyectos ubicados en

las reas que dada su importancia o dimensin las requiera.

Para ver el grfico seleccione la opcin "Descargar"

c) Ubicacin segn la funcin de los proyectos:

La organizacin por programas o proyectos es la ms resultante del desarrollo de las

relaciones horizontales dentro las organizaciones.

La organizacin por proyectos se caracteriza porque constituye una organizacin orgnico

ajustable y flexible, identificndose como una estructura horizontal diagonal. Es una

combinacin de la relacin de coordinacin y del mando especializado, pero tambin puede

considerarse como una vinculacin entre la estructura programtica, cuando se aplica el

presupuesto por programas, cuya base son los proyectos y la organizacin.

Para ver el grfico seleccione la opcin "Descargar"

"Existen dos enfoque para administrar los proyectos de Organizacin y Mtodos"

El primero se refiere a que el administrador del proyecto sea asesor directo, lo que ubica al

ms alto nivel con una relacin de asesora en el organograma.

El segundo se refiere a que el administrador del proyecto detente autoridad sobre todas las

actividades del proyecto hasta su trmino y los funcionarios de lnea conserven su autoridad

lineal original.

"En el coexisten dos flujos de autoridad: el flujo vertical de autoridad que emana de los

distintos administradores funcionales y el flujo horizontal de la autoridad al proyecto"

4.1 Personal de Organizacin y Mtodos

El personal que labora en Organizacin y Mtodos se conoce como analistas. ste se

encarga de recopilar y analizar informacin con el fin de presentar soluciones alternativas a

problemas, as como asesorar en la implantacin de las modificaciones que proponga. El

analista puede ser un tcnico o profesional que requiere conocimientos, los cuales se

agrupan en dos tipos:

Conocimientos Tericos: Como conocimientos de teora de la administracin y de la

organizacin, de sistemas y metodologa de la investigacin.

Conocimientos Tcnicos: Principalmente que le permitan realizar diagnsticos

administrativos y el diseo organizacional, anlisis y elaboracin de organogramas,

diagramas de flujo y distribucin de espacio.

El analista debe tener la capacidad de anlisis, expresarse con claridad, saber redactar y

presentar informes, ser observadores y poder trabajar en equipo.

4.2 Obstculos y limitaciones de Organizacin y Mtodos

Los obstculos y limitaciones de un sistema de Organizacin y Mtodos se resumen en tres

aspectos:

a. La carencia de un programa general de Organizacin y Mtodos en las dependencias

pblicas.

b. La escasez de personal calificado.

c. La resistencia al cambio.

Leer ms: http://www.monografias.com/trabajos13/oym/oym.shtml#ixzz2xX8n7VVK

Organizacin y Sistemas

Origen y Antecedentes

La creacin de las unidades de Organizacin y Sistemas se vincula, por una parte, a los

esfuerzos de reorganizacin administrativa tendientes a racionalizar y hacer ms eficiente,

circunstancias que remontan a 1821, fecha de la aparicin del Estado Mexicano y de la era

moderna y por otra parte, al establecimiento del proceso de modernizacin administrativa

que se inicia en 1965.La evolucin que ha seguido, se puede dividir en dos fases

importantes: una refiere a su origen y formacin y otra concerniente a su consolidacin.

Esta primera fase abarca el perodo de 1917 a 1964, fecha en la cual se da inicio a

laceracin de los departamentos administrativos y termina con la instalacin de las

unidades de Organizacin y sistemas en toda la administracin. Este perodo se caracteriza

por la confusin manifiesta ya que se confundi la funcin de Organizacin y sistemas con

las funciones de contabilidad, auditoria y con funciones de mejoramiento administrativo, ya

que stas se encargan de racionalizar el aprovechamiento de los recursos .La segunda fase

es, a partir de 1965, en donde se dedican a modernizar la administracin e introducen las

tcnicas administrativas experimentadas en el sector privado y consolidan su accin de

revisin permanente tanto de la estructura como del funcionamiento. Las unidades de

organizacin y sistemas se legalizan en 1971 a travs de varios acuerdos.

Paralelamente a la evolucin de la Administracin, como ciencia, hemos podido observar

una serie de denominaciones para referirse al rea de organizacin y

sistemas, por ejemplo organizacin y mtodos o sistemas y procedimientos entre otras.

Definicin.

La Oficina de Organizacin y Sistemas es una unidad asesora a la Gerencia General, que

tiene como objetivo fundamental el adecuar la estructura organizativa funcional y

procedimental, a fin de cumplir con la misin institucional. Igualmente, tiene a su cargo,

evaluar la operatividad y/o vigencia de los Manuales de Organizacin y Sistemas, Normas

y Procedimientos as como Formularios e Instructivos implantados con miras a la

simplificacin, agilizacin y/o actualizacin de los procesos administrativos y operativos

que as lo requieran. Esta oficina, tiene como funcin principal planificar, supervisar,

coordinar y controlar las actividades relativas a los sistemas administrativos, as mismo,

tiene la responsabilidad de la seleccin de paquetes preprogramados o de su desarrollo

(junto a la Red de Computacin), prueba e instalacin, contemplando el desarrollo de los

manuales de los sistemas y el entrenamiento a los usuarios.

Naturaleza de las funciones de Organizacin y Sistemas.

Dentro de una organizacin las funciones de las diferentes unidades se encuentran

agrupadas, considerando su naturaleza asesora o de lnea, en consecuencia la oficina de

organizacin y sistemas tambin puede ser clasificada atendiendo los mismos aspectos.

Considerando la opinin de varios autores la unidad de organizacin y sistemas debe tener

una funcin de carcter asesor, sin embargo se presentan situaciones especiales dentro de

una organizacin en las cuales pareciera determinante la necesidad de

que sta ejerciera dentro de la institucin un carcter ejecutivo.

Caractersticas De La Funcin Asesora:

* Elaborar estudio diagnstico.

* Analizar el estudio.

* Ofrecer recomendaciones al personal ejecutivo y subalterno.

Es importante destacar que la unidad de organizacin y sistemas una vez elaborado y

analizado el trabajo, necesita convencer a los miembros de la organizacin de las ventajas

que se lograran alcanzar si las recomendaciones se pusieran en prctica, en consecuencia

considerar o no la propuesta depende de la unidad ejecutiva.

Caractersticas de la funcin ejecutiva o de lnea:

* Dirigir el estudio.

* Ejecutar acciones orientadas a poner en prctica las recomendaciones

.

Como podemos observar la unidad de organizacin y sistema, en este caso solo exige a la

unidad ejecutiva que lleve a cabo las recomendaciones, en este caso solo necesita la

aprobacin es la del autoridad mxima de la institucin. Finalmente, es importante destacar

que la unidad de organizacin y sistemas debe tener un carcter asesor, salvo en algunas

situaciones especiales en las cuales se hace necesario la toma de decisiones de manera

ejecutiva.

Caractersticas de los anlisis de Organizacin y Sistemas

La informacin sobre la actividad administrativa de la dependencia o unidad orgnica de la

que se trate, se recopila, analiza y prepara como informe en el cual se deben formular

propuestas, ventajas y desventajas de las medidas de mejoramiento administrativo ms

viables de acuerdo con la estimacin de costos y presupuestos de los recursos humanos,

financieros

y materiales. Para poder realizar dichos anlisis se deben seguir diversos pasos:

* Conocer el hecho o la situacin que se analiza.

* Describir tal hecho o situacin.

* Descomponerlo con el fin de conocer los detalles y aspectos.

* Examinarlo crticamente y comprender cada elemento o componente del hecho especfico en

estudio.

* Ordenar cada elemento de acuerdo con el criterio de clasificacin elegido, haciendo

comparaciones y buscando analogas.

* Definir las relaciones que operan entre cada elemento, tomando en cuenta los fenmenos

administrativos y el departamento donde se trabaja.

* Clasificar la informacin por reas: objetivos, estructura, normas y polticas administrativas,

funciones y operaciones, equipo y ambiente laboral.

Es importante saber las caractersticas que distinguen los anlisis de la unidad de Organizacin y

Sistemas, las cuales se denotan as:

* Eliminacin: Es la supresin de un sistema de trabajo, la eliminacin de procedimientos o de

pasos dentro de un proceso.

* Adicin: Introducir nuevos sistemas o programas.

* Combinacin: Combinar el orden de las operaciones de un procedimiento que considere los

factores.

* Modificacin: Cambios en los procedimientos u operaciones, modificadores en las formas,

registros e informes.

* Simplificacin: Introduccin de mejoras en los mtodos de trabajo mediante el anlisis de las

operaciones de un procedimiento.

* Series de Tiempo: Interpretacin de las variaciones en los volmenes de hechos, costos,

produccin, etc., en perodos iguales y subdivididos en

unidades homogneas de tiempo.

* Correlacin: Determinar el grado de influencia entre dos o ms variables. Una variable puede ser

estimada si el valor de otra variable es conocido.

* Muestreo: A travs del uso de varios diseos, el muestreo hace posible las inferencias acerca de

las caractersticas del personal.

* PERT (Tcnica para la Revisin y Evaluacin de Programas): La planeacin y control de un

conjunto complejo de actividades, funciones y relaciones. Incluyen: la cadena de eventos y

actividades, asignacin de recursos, etc.

* Programacin lineal: Para asignar los recursos incluyendo una funcin objetiva, a travs de la

eleccin entre varias alternativas y sistemas cuyos elementos tienen valores para adquisicin,

durabilidad, utilizacin en diversas etapas.

* Simulacin: Usada para imitar una operacin antes de su ejecucin real, para as proporcionar

datos aproximados que permiten tomar decisiones, haciendo grupos complejos de variables.

* Teoras: Existen, en los anlisis de Organizacin y Sistemas, diversas teoras que caracterizan a su

dependencia o a las etapas por las que est desarrollndose, stas se dividen as:

* Lnea de espera: Es para determinar el nmero ptimo de estaciones de servicio, y la mayora de

los modelos suponen una distribucin especfica de las llegadas y el tiempo.

* Decisiones: Seleccionar el mejor curso de accin cuando lainformacin se da en forma probable

para el desarrollo sistemticodel anlisis.

* Juegos: Es para determinar laestrategiaptima en una situacindecompetencia, y aplicar en

problemas de productividadhacindose responsables pero conociendo las reglas.

Perfil del Analista de Organizacin y Sistemas.

El personal que labora en la unidad de Organizacin y Sistemas se conoce como analistas. ste se

encarga de recopilar y analizar informacin con el fin de presentar soluciones alternativas a

problemas, as como asesorar en la implantacin de las modificaciones que proponga. El analista

puede ser un tcnico o profesional que requiere conocimientos, los cuales se agrupan en dos

tipos:

* Conocimientos Tericos: Como conocimientos de teora de la administracin y de la

organizacin, de sistemas y metodologa de la investigacin.

* Conocimientos Tcnicos: Principalmente que le permitan realizar diagnsticos administrativos y

el diseo organizacional, anlisis y elaboracin de organigramas, diagramas de flujo y distribucin

de espacio.

El analista debe tener la capacidad de anlisis, expresarse con claridad, saber redactar y presentar

informes, ser observadores y poder trabajar en equipo.

Importancia del Departamento Organizacin y Sistemas.

Podemos afirmar que el departamento de Organizacin y sistemas es vital para cualquier empresa

ya que este est capacitado para ayudar de manera directa en el mejoramiento y en la innovacin

de los procesos que se planifiquen y se lleven a cabo en la organizacin. Adems que las funciones

de este departamento ha evolucionado para modernizar la estructura organizativa de las

empresas donde se encuentre y las ideas de los proyectos para trabajar de una manera ms

rpida, eficaz y consolidada.

Potrebbero piacerti anche

- Eje 1 Autores Psicología - Marvin, Mateo y Kimberly FinalDocumento8 pagineEje 1 Autores Psicología - Marvin, Mateo y Kimberly FinalKimberly LondoñoNessuna valutazione finora

- GTC 93 2007Documento31 pagineGTC 93 2007don12uNessuna valutazione finora

- 4 Libros de Coaching LEOHDocumento5 pagine4 Libros de Coaching LEOHLuis Enrique OlveraNessuna valutazione finora

- Adulto Mayor 2017Documento393 pagineAdulto Mayor 2017Solanyi VILLAMIZAR MATEUSNessuna valutazione finora

- III Avance Contabilidad Jose MaradiagaDocumento7 pagineIII Avance Contabilidad Jose MaradiagaJose MaradiagaNessuna valutazione finora

- Linea Del Tiempo PDFDocumento5 pagineLinea Del Tiempo PDFjohanaNessuna valutazione finora

- 6 Espiritualidad y PsicologíaDocumento38 pagine6 Espiritualidad y PsicologíaDOMENICA LISBET BENITEZNessuna valutazione finora

- Certificado PilcoDocumento1 paginaCertificado PilcoKleber ParedesNessuna valutazione finora

- Examen de Dpcc-SosaDocumento2 pagineExamen de Dpcc-SosaLuisNessuna valutazione finora

- SINTESIS DE DIBENZALACETONA FinishDocumento16 pagineSINTESIS DE DIBENZALACETONA FinishJimy Taipe PariascaNessuna valutazione finora

- PUDU Animal en Peligro de Extincion DoDocumento5 paginePUDU Animal en Peligro de Extincion DoCarlos De La Cruz TrujillanoNessuna valutazione finora

- Efectos de Las Obligaciones - Efectos AcreedorDocumento32 pagineEfectos de Las Obligaciones - Efectos AcreedorDENISSE CONSTANZA CATALÁN GALLEGUILLOSNessuna valutazione finora

- OFIDISMODocumento7 pagineOFIDISMOLiussmyth Vega SanchezNessuna valutazione finora

- Base de Datos EncuestaDocumento6 pagineBase de Datos EncuestaGeraldine Lopez GuerreroNessuna valutazione finora

- Cubetas IndividualesDocumento5 pagineCubetas IndividualesjonaykersNessuna valutazione finora

- 2.1. Canvas ModelDocumento17 pagine2.1. Canvas ModelEduardo OvalleNessuna valutazione finora

- 6.0.U1 - Lectura - Opinion - N - 018 - 2019 (Cancelación Vs Desierto)Documento6 pagine6.0.U1 - Lectura - Opinion - N - 018 - 2019 (Cancelación Vs Desierto)Var ZavNessuna valutazione finora

- Caso Clinico 10 SabadoDocumento14 pagineCaso Clinico 10 SabadoJuan Carlos Contreras FloresNessuna valutazione finora

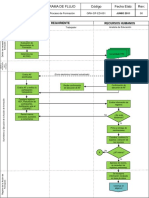

- 3-Flujograma ModeloDocumento3 pagine3-Flujograma ModeloJose Armando JaenNessuna valutazione finora

- Biografia de Timoteo y TitoDocumento4 pagineBiografia de Timoteo y TitoAna Mamani100% (4)

- Taller AlfredoDocumento13 pagineTaller AlfredocanplaffNessuna valutazione finora

- Síndrome Nefrítico Asociado A Infección CutáneaDocumento3 pagineSíndrome Nefrítico Asociado A Infección CutáneaFabian FarfánNessuna valutazione finora

- Paolo Macry. La Sociedad Contemporánea Una Introducción Histórica. Editorial Ariel, S.A. Barcelona 1997Documento37 paginePaolo Macry. La Sociedad Contemporánea Una Introducción Histórica. Editorial Ariel, S.A. Barcelona 1997Alan Eduardo Sánchez BecerraNessuna valutazione finora

- Tema 3 - Geometría ElementalDocumento5 pagineTema 3 - Geometría ElementalblancaNessuna valutazione finora

- Ely Yadira Renteria Mosquera Informe Bdi-IiDocumento7 pagineEly Yadira Renteria Mosquera Informe Bdi-Iiyeiner mauricio quinto mosqueraNessuna valutazione finora

- EJE 1 - Propuesta de Investigación para Entrega Diciembre 12 Ok ABRIL DE 2023 PARA ENTREGA SEGUNDO SEMESTREDocumento21 pagineEJE 1 - Propuesta de Investigación para Entrega Diciembre 12 Ok ABRIL DE 2023 PARA ENTREGA SEGUNDO SEMESTREWilson Herrera GomezNessuna valutazione finora

- UlanovskyDocumento3 pagineUlanovskyCecilia LasotaNessuna valutazione finora

- Manteca de KaritéDocumento3 pagineManteca de KaritéEF CalderónNessuna valutazione finora

- Cuadro Comparativo de Autores de La CalidadDocumento2 pagineCuadro Comparativo de Autores de La Calidadisabel gonzalez100% (1)

- Pediatría - Sindrome Del Distres Respiratorio Menbrana HialinaDocumento11 paginePediatría - Sindrome Del Distres Respiratorio Menbrana HialinaailtonjrNessuna valutazione finora