Potrebbero piacerti anche

- IMPUESTOS ESPECIALES - Cuadros ResumenDocumento2 pagineIMPUESTOS ESPECIALES - Cuadros ResumenLidia EscNessuna valutazione finora

- 5ed0d69a14ed6677347885 PDFDocumento1 pagina5ed0d69a14ed6677347885 PDFmosquetera38Nessuna valutazione finora

- Tipos de TransporteDocumento5 pagineTipos de TransporteJuanita ChuminosNessuna valutazione finora

- Compariva LO 4 2015Documento4 pagineCompariva LO 4 2015Jose Carlos RomeroNessuna valutazione finora

- Sva InvestigacionDocumento13 pagineSva Investigacione_gatomaloNessuna valutazione finora

- TEMA 11. Infracciones en Materia de Extranjería y Su Régimen SancionadorDocumento2 pagineTEMA 11. Infracciones en Materia de Extranjería y Su Régimen Sancionadorpablo martinNessuna valutazione finora

- Coet Anotaciones Atestado TrAficoDocumento5 pagineCoet Anotaciones Atestado TrAficoOscar Hernandez DominguezNessuna valutazione finora

- Resumen tema 11. Aconsejo que entres en www.trabajopolicial.blogspot.com y lo bajes directamente desde el enlace de esa pagina, si lo bajas desde cualquier otro sitio, ha posido ser modificado contra tu interes para que falles en las oposiciones. ANIMODocumento9 pagineResumen tema 11. Aconsejo que entres en www.trabajopolicial.blogspot.com y lo bajes directamente desde el enlace de esa pagina, si lo bajas desde cualquier otro sitio, ha posido ser modificado contra tu interes para que falles en las oposiciones. ANIMOtrabajo100% (1)

- TEMA 19 OcsDocumento46 pagineTEMA 19 Ocstoni91007Nessuna valutazione finora

- Manual Ley Seguridad VialDocumento245 pagineManual Ley Seguridad VialAripoliNessuna valutazione finora

- Horarios BaresDocumento2 pagineHorarios BaresIsad DosNessuna valutazione finora

- Lofcs PDFDocumento3 pagineLofcs PDFViky Jimenez RuizNessuna valutazione finora

- Coet Protoc Matric ExtranjerasDocumento2 pagineCoet Protoc Matric ExtranjerasGregorio FornellNessuna valutazione finora

- Guia Ope Lucha Contra Comercio Ilicito TabacoDocumento28 pagineGuia Ope Lucha Contra Comercio Ilicito Tabacopablo gonzalezNessuna valutazione finora

- Tema 42Documento15 pagineTema 42Andrés RodríguezNessuna valutazione finora

- Codificado DGT 15-06-2022Documento271 pagineCodificado DGT 15-06-2022qsnqnh8ybnNessuna valutazione finora

- 2simulacro de Conocimientos + A9 PDFDocumento19 pagine2simulacro de Conocimientos + A9 PDFAlbert RedondoNessuna valutazione finora

- TEMA 32 Armas PDFDocumento11 pagineTEMA 32 Armas PDFEDUDVINessuna valutazione finora

- Nuevo Tema 291Documento43 pagineNuevo Tema 291Fran UreñaNessuna valutazione finora

- La Verdad de LagascaDocumento17 pagineLa Verdad de LagascaDiego Felices PeraltaNessuna valutazione finora

- Tema 10 Procesos PenalesDocumento1 paginaTema 10 Procesos PenalesJorge JorgeNessuna valutazione finora

- Ley 4-2015, de 27 de Abril, Estatuto de La Victima Del DelitoDocumento4 pagineLey 4-2015, de 27 de Abril, Estatuto de La Victima Del DelitoEnci Arias GranadoNessuna valutazione finora

- Esquema Expulsiones Tema 11Documento1 paginaEsquema Expulsiones Tema 11Esperanza MartinezNessuna valutazione finora

- CNP Resumen Tema-5Documento8 pagineCNP Resumen Tema-5victorss86Nessuna valutazione finora

- Esquemas t.17 Guardia CivilDocumento3 pagineEsquemas t.17 Guardia Civilamadeo viera ramosNessuna valutazione finora

- Resumen tema 15. Aconsejo que entres en www.trabajopolicial.blogspot.com y lo bajes directamente desde el enlace de esa pagina, si lo bajas desde cualquier otro sitio, ha posido ser modificado contra tu interes para que falles en las oposiciones. ANIMODocumento12 pagineResumen tema 15. Aconsejo que entres en www.trabajopolicial.blogspot.com y lo bajes directamente desde el enlace de esa pagina, si lo bajas desde cualquier otro sitio, ha posido ser modificado contra tu interes para que falles en las oposiciones. ANIMOtrabajo100% (2)

- Codificado de Trafico 31 de Mayo 2022Documento302 pagineCodificado de Trafico 31 de Mayo 2022kkkNessuna valutazione finora

- Esquema Fundacion y TratadosUEDocumento2 pagineEsquema Fundacion y TratadosUEAinaraGonzlezNessuna valutazione finora

- Ley 17-2017, de 13 de Diciembre, de Coordinación de Policías Locales de La CVDocumento51 pagineLey 17-2017, de 13 de Diciembre, de Coordinación de Policías Locales de La CVViNessuna valutazione finora

- Analisis Supuesto Oficial Depol 23-04-2022Documento29 pagineAnalisis Supuesto Oficial Depol 23-04-2022Vicente HerreroNessuna valutazione finora

- Muestra Regimen Disciplinario PDFDocumento40 pagineMuestra Regimen Disciplinario PDFDavid TapiaNessuna valutazione finora

- Examen GC JurispolDocumento11 pagineExamen GC JurispolAndrea OrtegaNessuna valutazione finora

- Esquema IRPF PDFDocumento10 pagineEsquema IRPF PDFSaraLópezNessuna valutazione finora

- SVA 2015. Examen Agentes Investigación. 1º Ejercicio. Test. Abril 2016. TLibreDocumento16 pagineSVA 2015. Examen Agentes Investigación. 1º Ejercicio. Test. Abril 2016. TLibreJuliaNessuna valutazione finora

- TEMA 17 OcsDocumento59 pagineTEMA 17 Ocstoni91007Nessuna valutazione finora

- Delitos Contra La Seguridad VialDocumento5 pagineDelitos Contra La Seguridad VialDavid Navas CorrederaNessuna valutazione finora

- Proteccion CivilDocumento9 pagineProteccion CivilJesus Vázquez de SantosNessuna valutazione finora

- Tema 10Documento122 pagineTema 10Andrés RodríguezNessuna valutazione finora

- 1.-El Defensor Del Pueblo ESQUEMADocumento1 pagina1.-El Defensor Del Pueblo ESQUEMAgonz_123Nessuna valutazione finora

- Resumen TEMA 14 GC INOPOLDocumento23 pagineResumen TEMA 14 GC INOPOLdomianpNessuna valutazione finora

- Resultados Pruebas Escritas Ingreso 2015Documento758 pagineResultados Pruebas Escritas Ingreso 2015cascuasNessuna valutazione finora

- Tema 8 OcsDocumento90 pagineTema 8 Ocstoni91007Nessuna valutazione finora

- Resumen tema 13. Aconsejo que entres en www.trabajopolicial.blogspot.com y lo bajes directamente desde el enlace de esa pagina, si lo bajas desde cualquier otro sitio, ha posido ser modificado contra tu interes para que falles en las oposiciones. ANIMODocumento2 pagineResumen tema 13. Aconsejo que entres en www.trabajopolicial.blogspot.com y lo bajes directamente desde el enlace de esa pagina, si lo bajas desde cualquier otro sitio, ha posido ser modificado contra tu interes para que falles en las oposiciones. ANIMOtrabajo100% (2)

- Test Ley - 9-2015 - Prot - UnpwDocumento9 pagineTest Ley - 9-2015 - Prot - UnpwFidotano PlusNessuna valutazione finora

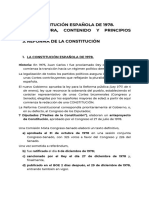

- Tema 1. 1. La Constitución Española de 1978. 2. Estructura, Contenido Y Principios Básicos 3. Reforma de La ConstituciónDocumento11 pagineTema 1. 1. La Constitución Española de 1978. 2. Estructura, Contenido Y Principios Básicos 3. Reforma de La ConstituciónSandra Valle NavarreteNessuna valutazione finora

- Resumen Órganos ONUDocumento1 paginaResumen Órganos ONUNanaka CrashNessuna valutazione finora

- Estructura de Las Naciones Unidas ONUDocumento5 pagineEstructura de Las Naciones Unidas ONUDiego MorenoNessuna valutazione finora

- Tema 13 - CNPDocumento26 pagineTema 13 - CNPCarmen SalasNessuna valutazione finora

- Infracciones ExtranjeriaDocumento6 pagineInfracciones ExtranjeriaMarcoAntonioNessuna valutazione finora

- Tema 12 - El Municipio - Organos Colegiados (Autoguardado)Documento3 pagineTema 12 - El Municipio - Organos Colegiados (Autoguardado)hellca_tNessuna valutazione finora

- P.L. IllescasDocumento19 pagineP.L. IllescasVIRGINIANessuna valutazione finora

- Esquema Ministerio Del Interior 11Documento2 pagineEsquema Ministerio Del Interior 11Ana CanovasNessuna valutazione finora

- Tema 10 - Entrada, Libre Circulación y Residencia en EspañaDocumento43 pagineTema 10 - Entrada, Libre Circulación y Residencia en EspañapitanwaNessuna valutazione finora

- Video-Tutoría 6 - Gestión Aduanera II (UF4 B)Documento53 pagineVideo-Tutoría 6 - Gestión Aduanera II (UF4 B)Manuel RodriguezNessuna valutazione finora

- IVA 1 Era ParteDocumento31 pagineIVA 1 Era Parte1010188100% (1)

- Impuestos LegalidadDocumento7 pagineImpuestos LegalidadmarianaNessuna valutazione finora

- El Sistema Impositivo en EspañaDocumento4 pagineEl Sistema Impositivo en EspañaInmassNessuna valutazione finora

- Los 14 Impuestos Importantes de GuatemalaDocumento6 pagineLos 14 Impuestos Importantes de GuatemalaHernandez BetoNessuna valutazione finora

- Ley - 38-1992 Impuestos EspecialesDocumento68 pagineLey - 38-1992 Impuestos EspecialesLuis LedoNessuna valutazione finora

- Garcia Deidre - Unidad 2Documento2 pagineGarcia Deidre - Unidad 2CAMILA GARCIANessuna valutazione finora

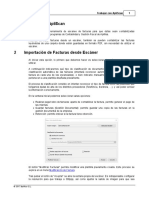

- Documentación ApliScanDocumento21 pagineDocumentación ApliScanarturoposadaNessuna valutazione finora

- Manual de Uso SPA para AsesoresDocumento24 pagineManual de Uso SPA para AsesoresarturoposadaNessuna valutazione finora

- Despachos Sagedespachosprofesionales Manual Contabilidad Sage Despachos SaqqarainformaticaDocumento174 pagineDespachos Sagedespachosprofesionales Manual Contabilidad Sage Despachos Saqqarainformaticaarturoposada100% (1)

- Evitar Errores en Las Deducciones de Los Seguros SocialesDocumento51 pagineEvitar Errores en Las Deducciones de Los Seguros SocialesarturoposadaNessuna valutazione finora

- Manual Usuario Erp&Crm Dolibarr 3Documento378 pagineManual Usuario Erp&Crm Dolibarr 3Bruce Tape Blue100% (1)

- Manual Cotiza 2013Documento211 pagineManual Cotiza 2013SomclauNessuna valutazione finora

- Gaceta Oficial #41244Documento24 pagineGaceta Oficial #41244Maria MontalbánNessuna valutazione finora

- Contrato de Arrendamiento Con Clausula de Allanamiento A FuturoDocumento3 pagineContrato de Arrendamiento Con Clausula de Allanamiento A FuturoIsaías GonzalesNessuna valutazione finora

- RauDocumento3 pagineRauramirocarrazana0% (1)

- Proyecto de Tesis Modificado UltimoDocumento21 pagineProyecto de Tesis Modificado UltimoandyNessuna valutazione finora

- Paper Evaluación Proyectos de InversiónDocumento44 paginePaper Evaluación Proyectos de InversiónGildaArenasOrtegaNessuna valutazione finora

- La Política de Liberalización Económica en La Administración de MenemDocumento37 pagineLa Política de Liberalización Económica en La Administración de MenemTere Sacón0% (1)

- Qué Es Retención de ContabilidadDocumento2 pagineQué Es Retención de ContabilidadMarco Jesus Guaranda paguayNessuna valutazione finora

- Liquidación Del Impuesto A Las GananciasDocumento15 pagineLiquidación Del Impuesto A Las Gananciashery perezNessuna valutazione finora

- Formulario SolucionDocumento12 pagineFormulario SolucionConsuelo MontenegroNessuna valutazione finora

- Pliego de Condiciones Mantenimiento de Equipo Odontológico Fisioterapia y MédicoDocumento20 paginePliego de Condiciones Mantenimiento de Equipo Odontológico Fisioterapia y MédicoFabian Guzman VargasNessuna valutazione finora

- Teoria General Del TributoDocumento13 pagineTeoria General Del TributoHuberth Ponce0% (1)

- Curso Derecho Financiero (Albacete)Documento159 pagineCurso Derecho Financiero (Albacete)Tamara MoreiraNessuna valutazione finora

- A6688 - Implementación Del Sistema Integrado de Informcación Financiera Siif para Facturación y Cartera (Pág 66 - 1.454 KB)Documento66 pagineA6688 - Implementación Del Sistema Integrado de Informcación Financiera Siif para Facturación y Cartera (Pág 66 - 1.454 KB)JhOny SantanaNessuna valutazione finora

- Fallos 1er Parcial TributarioDocumento12 pagineFallos 1er Parcial TributarioEmiliano GuimpelNessuna valutazione finora

- Pindick Taller Capitulo 7Documento4 paginePindick Taller Capitulo 7Angie Daniela Bernal RaigosoNessuna valutazione finora

- IGP Declaración 2020Documento10 pagineIGP Declaración 2020Roswen DuertoNessuna valutazione finora

- Caso Práctico Unidad 3 Régimen Fiscal de La EmpresaDocumento6 pagineCaso Práctico Unidad 3 Régimen Fiscal de La EmpresaAndrea GarnicaNessuna valutazione finora

- Resumen de La TributacionDocumento8 pagineResumen de La TributacionMartyNessuna valutazione finora

- Ley 2448 Del 04 de ArtesaníaDocumento5 pagineLey 2448 Del 04 de Artesaníarotcehreivaj2710Nessuna valutazione finora

- Estatuto de Rentas TibanaDocumento45 pagineEstatuto de Rentas TibanaRené Torres LópezNessuna valutazione finora

- Guia de Trabajos Practicos Iva 2023Documento27 pagineGuia de Trabajos Practicos Iva 2023ByradoNessuna valutazione finora

- Tratamiento Fiscal de Perdidas CambiariasDocumento7 pagineTratamiento Fiscal de Perdidas CambiariasLuis Ignacio Vidal CarrilloNessuna valutazione finora

- Circular - 000005 - 16042020 - Externa Devoluciones PDFDocumento6 pagineCircular - 000005 - 16042020 - Externa Devoluciones PDFBEBINessuna valutazione finora

- Cuestionario 1 Tributacion IIDocumento6 pagineCuestionario 1 Tributacion IIKaren Elaine Silvestre gomezNessuna valutazione finora

- Exceso de Valor de Mercado Caso Practico 2 PDFDocumento9 pagineExceso de Valor de Mercado Caso Practico 2 PDFOLIVER QUISPE GUERRERONessuna valutazione finora

- Cuit MartinezDocumento2 pagineCuit MartinezBelen lorenzoNessuna valutazione finora

- Formas Societarias y No Societarias en Peru - Reorganizacion SociedadesDocumento93 pagineFormas Societarias y No Societarias en Peru - Reorganizacion SociedadesMaribel Vigo VelaNessuna valutazione finora

- Principios TributariosDocumento27 paginePrincipios TributariosSool Pool Rivera AyansNessuna valutazione finora

- SAYCODocumento9 pagineSAYCOEstefania MirandaNessuna valutazione finora

- Depreciación - Ejercicio - AvanceDocumento6 pagineDepreciación - Ejercicio - AvanceJocelyn Chicata Cuti100% (1)