Potrebbero piacerti anche

- ¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...Da Everand¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...Valutazione: 2.5 su 5 stelle2.5/5 (4)

- UF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasDa EverandUF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasNessuna valutazione finora

- Respecto de Las Notas de Crédito El Artículo 10Documento6 pagineRespecto de Las Notas de Crédito El Artículo 10Yosmira Hernandez CastilloNessuna valutazione finora

- Nota Credito y DebitoDocumento13 pagineNota Credito y DebitoJose Huamani HuamaniNessuna valutazione finora

- En Qué Casos Debe Usarse La Nota de CreditoDocumento9 pagineEn Qué Casos Debe Usarse La Nota de Creditoedgar villacortaNessuna valutazione finora

- Nota de Debito y Nota de CreditoDocumento18 pagineNota de Debito y Nota de CreditoCarlos CDR100% (1)

- Evite Contingencias Notas de CreditoDocumento13 pagineEvite Contingencias Notas de CreditoAuditum Lideres en asesoríaNessuna valutazione finora

- EVITE CONTINGENCIAS CON EL FISCO CUANDO EMITA LAS NOTAS DE CRÉDITO Y DÉBITO - Blog de Mario Alva MatteucciDocumento17 pagineEVITE CONTINGENCIAS CON EL FISCO CUANDO EMITA LAS NOTAS DE CRÉDITO Y DÉBITO - Blog de Mario Alva MatteucciginaNessuna valutazione finora

- Nota de Credito PDFDocumento3 pagineNota de Credito PDFMaryori CondoriNessuna valutazione finora

- Utilización y Contabilización de Notas de Crédito - Casos Prácticos PDFDocumento56 pagineUtilización y Contabilización de Notas de Crédito - Casos Prácticos PDFAnonymous AMnp7prtNessuna valutazione finora

- Devoluciones, Descuentos y Anulaciones de Operaciones Gravadas Con El IgvDocumento7 pagineDevoluciones, Descuentos y Anulaciones de Operaciones Gravadas Con El IgvFran Alex Reátegui Valle100% (1)

- Ajustes Al Débito y Credito FiscalDocumento14 pagineAjustes Al Débito y Credito FiscalnicoleNessuna valutazione finora

- Nota Credito y Nota DebitoDocumento3 pagineNota Credito y Nota DebitoRudyLuque0% (1)

- Articulo 003Documento4 pagineArticulo 003Elmer Luis Miranda MuñozNessuna valutazione finora

- Tema8 Nota de CreditoDocumento5 pagineTema8 Nota de CreditoVanHouten HoutenNessuna valutazione finora

- Resulta Factible Emitir Nota de CreditoDocumento3 pagineResulta Factible Emitir Nota de CreditoJuanAAguilarNessuna valutazione finora

- La Contabilidad en La Empresa Es Un Proceso Necesario Que Sirve para Conocer Los Estados Patrimoniales de La MismaDocumento91 pagineLa Contabilidad en La Empresa Es Un Proceso Necesario Que Sirve para Conocer Los Estados Patrimoniales de La Mismaanon_330148739Nessuna valutazione finora

- Comprobantes de Pago 1Documento14 pagineComprobantes de Pago 1MaryoryPaolithaTlvNessuna valutazione finora

- Tratamiento Contable Tributario de Las Notas de Crédito Y Débito PDFDocumento2 pagineTratamiento Contable Tributario de Las Notas de Crédito Y Débito PDFAstrid Denise De La Cruz LeonNessuna valutazione finora

- Las Notas de Crédito y Débito Comerciales (Conta II)Documento7 pagineLas Notas de Crédito y Débito Comerciales (Conta II)Josimar Quispe SerquenNessuna valutazione finora

- Nota de Crédito Aspectos TributariosDocumento10 pagineNota de Crédito Aspectos Tributarioscesar perezNessuna valutazione finora

- Tipo de Cambio Ajuste en El Debito y Credito Fiscal, Documentos Relacionados Con Las Notas de Credito y DebitoDocumento36 pagineTipo de Cambio Ajuste en El Debito y Credito Fiscal, Documentos Relacionados Con Las Notas de Credito y DebitoElmercito PazNessuna valutazione finora

- Notas de Crédito Documentos de AtribuciónDocumento2 pagineNotas de Crédito Documentos de AtribuciónLourdes CalderónNessuna valutazione finora

- Entregable 2 - Crédito FiscalDocumento22 pagineEntregable 2 - Crédito FiscalVASQUEZ DIAZ PATRICIA NOEMINessuna valutazione finora

- Notas de Crédito DebitoDocumento7 pagineNotas de Crédito DebitoYesica PacoNessuna valutazione finora

- Modulo3 Unid4 capII Comprobantes PagoDocumento76 pagineModulo3 Unid4 capII Comprobantes PagoRoger Leòn EspinozaNessuna valutazione finora

- Como Contabilizar Notas de Credito y DebitoDocumento4 pagineComo Contabilizar Notas de Credito y DebitoDeivid AlbertoNessuna valutazione finora

- Modulo de Aprendizaje #3 - Contabilidad Tributaria 1Documento41 pagineModulo de Aprendizaje #3 - Contabilidad Tributaria 1Eusebio SarmientoNessuna valutazione finora

- Llenado de Comprobantes de PagoDocumento5 pagineLlenado de Comprobantes de PagoElmer ArapaNessuna valutazione finora

- Guia Comprobantes PagoDocumento49 pagineGuia Comprobantes PagoceskolarNessuna valutazione finora

- Modulo #03: Ajuste Al Impuesto Y Credito FiscalDocumento27 pagineModulo #03: Ajuste Al Impuesto Y Credito FiscalElden MejiaNessuna valutazione finora

- 2012 10 Comentarios Sobre La Emision de Notas de Credito y Perdidas de FacturasDocumento3 pagine2012 10 Comentarios Sobre La Emision de Notas de Credito y Perdidas de Facturassymon cortesNessuna valutazione finora

- Ajuste Al Impuesto Bruto y Al Credito Fiscal ListoDocumento14 pagineAjuste Al Impuesto Bruto y Al Credito Fiscal ListoAstrid Denise De La Cruz Leon0% (1)

- Lv2012 Comprobante PagoDocumento49 pagineLv2012 Comprobante PagoDaniel Cotillo UribeNessuna valutazione finora

- Gastos No Deducibles Por Comprobantes Mal EmitidosDocumento2 pagineGastos No Deducibles Por Comprobantes Mal EmitidosSam Josh HCNessuna valutazione finora

- Trabajo Retenciones IGVDocumento11 pagineTrabajo Retenciones IGVcouthinoNessuna valutazione finora

- Aplicar El Regimen de RetencionesDocumento4 pagineAplicar El Regimen de RetencionesRodney HoustonNessuna valutazione finora

- Las Notas de Credito y Las Notas de Debito TributariasDocumento9 pagineLas Notas de Credito y Las Notas de Debito TributariasPolako Cristian Apaza PariNessuna valutazione finora

- Actas Probatorias y Emisión de Comprobantes de PagoDocumento4 pagineActas Probatorias y Emisión de Comprobantes de PagoInes PANessuna valutazione finora

- Comprobantes de PagoDocumento21 pagineComprobantes de Pagoclaudia cruzNessuna valutazione finora

- CIRCULAR N°24 DEL 24 DE ABRIL DEL 2008 Castigo de DeudasDocumento7 pagineCIRCULAR N°24 DEL 24 DE ABRIL DEL 2008 Castigo de DeudasAntonio Rdríguez SotoNessuna valutazione finora

- Trib 12 Guia Comprobantes PagoDocumento52 pagineTrib 12 Guia Comprobantes PagoWillian Vera GallardoNessuna valutazione finora

- Trib 12 Guia Comprobantes PagoDocumento52 pagineTrib 12 Guia Comprobantes Pagoxoltar1854Nessuna valutazione finora

- Se Puede Anular Un Comprobante de Pago para Que El Sector Público Pueda Cancelar La Deuda Al ProveedorDocumento3 pagineSe Puede Anular Un Comprobante de Pago para Que El Sector Público Pueda Cancelar La Deuda Al ProveedorRyan FreemanNessuna valutazione finora

- Nota de DebitoDocumento16 pagineNota de DebitoErvik RojasNessuna valutazione finora

- Crédito FiscalDocumento5 pagineCrédito FiscalAlex Oscco AstoNessuna valutazione finora

- Exposicion CompletaDocumento11 pagineExposicion CompletaReyna Isabel Rojas VicenteNessuna valutazione finora

- Respuesta de Requerimento 0122190002141 - IGV2015Documento12 pagineRespuesta de Requerimento 0122190002141 - IGV2015Felix GuerraNessuna valutazione finora

- Notas de Credito y DebitoDocumento7 pagineNotas de Credito y DebitoRodrí TereNessuna valutazione finora

- Reconocimiento Contable de Los AnticiposDocumento4 pagineReconocimiento Contable de Los AnticiposAngel Anthony VillarrealNessuna valutazione finora

- Oficio #124-96-I2.0000Documento2 pagineOficio #124-96-I2.0000AlanNessuna valutazione finora

- Comprobantes de Pago Consideraciones para Evitar Contigencias TributariasDocumento52 pagineComprobantes de Pago Consideraciones para Evitar Contigencias TributariasCarlos CartagenaNessuna valutazione finora

- Retenciones Del IgvDocumento34 pagineRetenciones Del IgvDiana ManchegoNessuna valutazione finora

- Notas de ContabilidadDocumento24 pagineNotas de ContabilidadAlen Marcelo Ramos FuruyaNessuna valutazione finora

- Comprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019Da EverandComprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019Valutazione: 5 su 5 stelle5/5 (1)

- Comprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosDa EverandComprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosNessuna valutazione finora

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Da EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Nessuna valutazione finora

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDa EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosNessuna valutazione finora

- Comprobantes fiscales digitales (CFDI) 2020: Guía práctica para su expedición, cancelación y emisión de complementosDa EverandComprobantes fiscales digitales (CFDI) 2020: Guía práctica para su expedición, cancelación y emisión de complementosNessuna valutazione finora

- UF1092 - Gestión y control en restauraciónDa EverandUF1092 - Gestión y control en restauraciónNessuna valutazione finora

- Oferta Exportable Alcachofa-20170501-140701256Documento41 pagineOferta Exportable Alcachofa-20170501-140701256Karen Lizeth CardenasNessuna valutazione finora

- TESIS DE CERAMICA Microsoft Word - Tesis Corregida 1.doc - T-ESPE-018347 PDFDocumento189 pagineTESIS DE CERAMICA Microsoft Word - Tesis Corregida 1.doc - T-ESPE-018347 PDFKaren Lizeth CardenasNessuna valutazione finora

- Porque Se Le Denomina Virgen de La CandelariaDocumento6 paginePorque Se Le Denomina Virgen de La CandelariaKaren Lizeth CardenasNessuna valutazione finora

- Métodos para Estimar El CapitalDocumento5 pagineMétodos para Estimar El CapitalKaren Lizeth CardenasNessuna valutazione finora

- Tesis y Planes Sustentados 2014 PDFDocumento9 pagineTesis y Planes Sustentados 2014 PDFKaren Lizeth CardenasNessuna valutazione finora

- Caso de Importaciones SamsungDocumento2 pagineCaso de Importaciones SamsungKaren Lizeth CardenasNessuna valutazione finora

- Confecciones AlbitaDocumento150 pagineConfecciones AlbitaKaren Lizeth CardenasNessuna valutazione finora

- Retencion SateaDocumento35 pagineRetencion SateaYONNIS MARTINEZNessuna valutazione finora

- Como Tributan Las EmpresasDocumento5 pagineComo Tributan Las EmpresasJose RANessuna valutazione finora

- Fra Ivesur Ivce106444Documento2 pagineFra Ivesur Ivce106444Johan Rey †Nessuna valutazione finora

- Aplicacion Practiva CostosDocumento10 pagineAplicacion Practiva CostosAndrea Yujra0% (1)

- Comprobante de Retención - 2021-07-20T165453.956Documento1 paginaComprobante de Retención - 2021-07-20T165453.956Joha TorresNessuna valutazione finora

- Tarifa RioDocumento4 pagineTarifa RioMaresNessuna valutazione finora

- Fe 54 MercaservisDocumento1 paginaFe 54 MercaservisAna Milena ACOSTA GOMEZNessuna valutazione finora

- Tarea 4 Legislacion TributariaDocumento5 pagineTarea 4 Legislacion TributariaGustavo DuranNessuna valutazione finora

- R.U.C. #20347100316 Factura Electrónica: DsctoitemDocumento1 paginaR.U.C. #20347100316 Factura Electrónica: DsctoitemAcora QuillabambaNessuna valutazione finora

- Var WWW TXT EPM880422LV3 2018-09-05 FACTURA 8804Documento1 paginaVar WWW TXT EPM880422LV3 2018-09-05 FACTURA 8804Fernando Loza OrtaNessuna valutazione finora

- Reliquidacion de Seguros EjerciciosDocumento2 pagineReliquidacion de Seguros EjerciciosPau EscobarNessuna valutazione finora

- Plan de Cuentas-Contab. BancariaDocumento4 paginePlan de Cuentas-Contab. BancariaIván Helmerd SalasNessuna valutazione finora

- Libro Bancos - Conciliacion BancariaDocumento31 pagineLibro Bancos - Conciliacion Bancariaphier leonNessuna valutazione finora

- 2do. Parcial Cont IiiDocumento10 pagine2do. Parcial Cont IiiPaola VargasNessuna valutazione finora

- Informe Recaudacion Tributaria NoviembreDocumento15 pagineInforme Recaudacion Tributaria NoviembreCronista.comNessuna valutazione finora

- Bienes y ServiciosDocumento8 pagineBienes y ServiciosyanethNessuna valutazione finora

- Boletin de Caja y Banco 169-10-09-2020Documento1 paginaBoletin de Caja y Banco 169-10-09-2020sandraNessuna valutazione finora

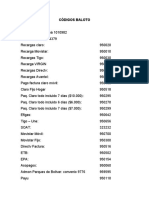

- Códigos BalotoDocumento4 pagineCódigos BalotoRapicopias100% (1)

- PDF Doc E001173420602421971Documento1 paginaPDF Doc E001173420602421971Josefina Sheen PalaNessuna valutazione finora

- Fact. E001 - 188 - CFGDocumento1 paginaFact. E001 - 188 - CFGAnaid GraciaNessuna valutazione finora

- R.U.T.: 61.608.406-2 Boleta Exenta Electrónica #35665Documento1 paginaR.U.T.: 61.608.406-2 Boleta Exenta Electrónica #35665MOURIS AL DOUBALNessuna valutazione finora

- 19-08-09 Fce A Oldeval 30714835382 - 201 - 00002 - 00000003Documento1 pagina19-08-09 Fce A Oldeval 30714835382 - 201 - 00002 - 00000003cerezuelamiguelNessuna valutazione finora

- TicketDocumento1 paginaTicketArnaitz Garate LarrañagaNessuna valutazione finora

- Ejercicio 1 Costos Estimados.Documento10 pagineEjercicio 1 Costos Estimados.Nancy HernandezNessuna valutazione finora

- Retenciones en La FuenteDocumento15 pagineRetenciones en La FuenteOrlando Aragonés GarcíaNessuna valutazione finora

- Rut Actualizado Cuerpo de Bomberos Voluntarios de BarrancabermejaDocumento7 pagineRut Actualizado Cuerpo de Bomberos Voluntarios de BarrancabermejaAndres RoaNessuna valutazione finora

- PDF Doc E001 14110106454472Documento1 paginaPDF Doc E001 14110106454472yupiNessuna valutazione finora

- Ley de BebidasDocumento21 pagineLey de BebidasRony Isaac Saravia MartinezNessuna valutazione finora

- E001-4 Maquinarias Pampa de Oro SRLDocumento1 paginaE001-4 Maquinarias Pampa de Oro SRLFranck Gino Cabanillas CorreaNessuna valutazione finora

- Soportes ContablesDocumento28 pagineSoportes ContablesJesy QuinteroNessuna valutazione finora