Potrebbero piacerti anche

- Contrato Particular de Cessão de Direitos de ImovelDocumento4 pagineContrato Particular de Cessão de Direitos de ImovelGedean Almeida Domingues100% (3)

- 13 - Compra e Venda Da Nua Propriedade e Do Usufruto VitalícioDocumento2 pagine13 - Compra e Venda Da Nua Propriedade e Do Usufruto VitalícioGedean Almeida Domingues100% (2)

- 5 - Cedência de Direitos de UsufrutoDocumento1 pagina5 - Cedência de Direitos de UsufrutoGedean Almeida Domingues100% (1)

- 1 - Doação Com Reserva de UsufrutoDocumento3 pagine1 - Doação Com Reserva de UsufrutoGedean Almeida Domingues67% (3)

- A Crise Do Século XIVDocumento12 pagineA Crise Do Século XIVremy2Nessuna valutazione finora

- lei2111-PLANO DIRETOR DO MUNICÍPIO DE ITABUNADocumento52 paginelei2111-PLANO DIRETOR DO MUNICÍPIO DE ITABUNACristiane Lourenco0% (1)

- Drogas e SujeitosDocumento224 pagineDrogas e SujeitosKal ReisNessuna valutazione finora

- Caso Yerodia-Conteciosos 2000Documento9 pagineCaso Yerodia-Conteciosos 2000Joana Dos Arcos100% (1)

- Tomadas de Decisão Nas OrganizaçõesDocumento12 pagineTomadas de Decisão Nas OrganizaçõesmagporttoNessuna valutazione finora

- Geografia Do Continente AfricanoDocumento11 pagineGeografia Do Continente AfricanoDalton CaputeneNessuna valutazione finora

- Dissertação FinalDocumento161 pagineDissertação FinalPaulo Anós TéNessuna valutazione finora

- Apanhado de Relações Étnico Raciais No BrasilDocumento3 pagineApanhado de Relações Étnico Raciais No BrasilMariane Pavani100% (2)

- A Rainha Persa AtossaDocumento3 pagineA Rainha Persa AtossaPierre FernandesNessuna valutazione finora

- Antonio Santana CarregosaDocumento254 pagineAntonio Santana CarregosaLuis Carlos Belas VieiraNessuna valutazione finora

- A Maconaria e A Restauracao Da CartaDocumento29 pagineA Maconaria e A Restauracao Da Cartacompromissocoimbra2022Nessuna valutazione finora

- Lista de Lojas para DivulgacaoDocumento22 pagineLista de Lojas para Divulgacaovds94Nessuna valutazione finora

- Pedido de ExoneraçãoDocumento3 paginePedido de ExoneraçãoThiago da MataNessuna valutazione finora

- Gênero e Colonialidade - SegatoDocumento27 pagineGênero e Colonialidade - SegatoErika Fernanda de Carvalho100% (1)

- Analise Dos Efeitos Das Politicas Economica Sobre o Crescimento EconomicoDocumento12 pagineAnalise Dos Efeitos Das Politicas Economica Sobre o Crescimento EconomicoGalileo AlfândegaNessuna valutazione finora

- Lênin Stalin - As Três Fontes e As Três Partes Constitutivas Do Marxismo A Ditadura Do Proletariado PDFDocumento50 pagineLênin Stalin - As Três Fontes e As Três Partes Constitutivas Do Marxismo A Ditadura Do Proletariado PDFLuan Cardoso Ferreira100% (1)

- Abrirpdfdc - Asp P 050geografia&s 3&a td0002 A3kx 20060101000000Documento5 pagineAbrirpdfdc - Asp P 050geografia&s 3&a td0002 A3kx 20060101000000leylanneNessuna valutazione finora

- A Pessoa Como Sujeito MoralDocumento12 pagineA Pessoa Como Sujeito MoralLirson LangaNessuna valutazione finora

- 22 Diario - Oficial 22 - 01 - 13 PDFDocumento26 pagine22 Diario - Oficial 22 - 01 - 13 PDFmanu_bahiaNessuna valutazione finora

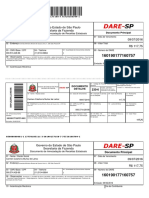

- Guia DARE-SP - Recurso de ApelaçãoDocumento1 paginaGuia DARE-SP - Recurso de ApelaçãoDanilo FeikNessuna valutazione finora

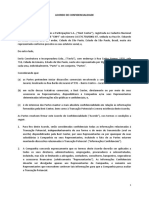

- Acordo de ConfidencialidadeDocumento3 pagineAcordo de ConfidencialidadeSilian GomesNessuna valutazione finora

- Repertorio de Argumentacao - Bloco 2 - Aluno PDFDocumento22 pagineRepertorio de Argumentacao - Bloco 2 - Aluno PDFuilsooonNessuna valutazione finora

- Cinética - O Ilustre Estranho - Sobre A "Tiradentização" Do Cinema BrasileiroDocumento5 pagineCinética - O Ilustre Estranho - Sobre A "Tiradentização" Do Cinema BrasileiroYthalloRodriguesNessuna valutazione finora

- 12 Portaria 694 Pae Semarh-AlDocumento28 pagine12 Portaria 694 Pae Semarh-AlRonald AlbertsNessuna valutazione finora

- Manual de Utilizador - Acesso Ao DireitoDocumento30 pagineManual de Utilizador - Acesso Ao Direitonunomiguelmateus4500Nessuna valutazione finora

- Caderno2 JudiciarioDocumento769 pagineCaderno2 JudiciarioFabioLoiolaNessuna valutazione finora

- APONTAMENTOS - Protocolo e EtiquetaDocumento450 pagineAPONTAMENTOS - Protocolo e Etiquetapaula71100% (2)

- FLA0351 Sexualidade e Ciências Sociais - Programação2018Documento2 pagineFLA0351 Sexualidade e Ciências Sociais - Programação2018feepivaNessuna valutazione finora

- Fund 2 - PI 2021 (2ºsemestre) - 1Documento5 pagineFund 2 - PI 2021 (2ºsemestre) - 1Juan Bernardo Silva BertochiNessuna valutazione finora

- Iberografias 36Documento265 pagineIberografias 36Centro de Estudos Ibéricos100% (1)