Potrebbero piacerti anche

- Costos de MTTODocumento16 pagineCostos de MTTOKevin Andrés GarzonNessuna valutazione finora

- Guia de Aprendizaje Unidad 1 PDFDocumento7 pagineGuia de Aprendizaje Unidad 1 PDFKevin Andrés GarzonNessuna valutazione finora

- Costos de MTTODocumento16 pagineCostos de MTTOKevin Andrés GarzonNessuna valutazione finora

- Actividad de Aprendizaje Unidad1-Resena Historica de Los Aceites Esenciales PDFDocumento1 paginaActividad de Aprendizaje Unidad1-Resena Historica de Los Aceites Esenciales PDFKevin Andrés GarzonNessuna valutazione finora

- Guia 3 Control. R3 (Calcular Tecnicamenten Los Costos de Inversión de Mtto, Aplicar Controles de Inversión de Mtto de Acuerdo A Las Politicas de LaDocumento5 pagineGuia 3 Control. R3 (Calcular Tecnicamenten Los Costos de Inversión de Mtto, Aplicar Controles de Inversión de Mtto de Acuerdo A Las Politicas de LaKevin Andrés GarzonNessuna valutazione finora

- Costos de MTTODocumento9 pagineCostos de MTTOKevin Andrés GarzonNessuna valutazione finora

- FUNCIONESDocumento4 pagineFUNCIONESKevin Andrés GarzonNessuna valutazione finora

- CAP Articulo Como Determinar Costos Mano de Obra PDFDocumento12 pagineCAP Articulo Como Determinar Costos Mano de Obra PDFKevin Andrés GarzonNessuna valutazione finora

- Mantenimiento IndustrialDocumento48 pagineMantenimiento IndustrialPipe Vidal Silva78% (9)

- AMEFDocumento34 pagineAMEFKevin Andrés GarzonNessuna valutazione finora

- Encuesta Powerpoint 740543 SiDocumento1 paginaEncuesta Powerpoint 740543 SiKevin Andrés GarzonNessuna valutazione finora

- 12 Lubricacion de Maquinaria PDFDocumento96 pagine12 Lubricacion de Maquinaria PDFvalentin312100% (1)

- Organigramas de MantenimientoDocumento4 pagineOrganigramas de MantenimientoKevin Andrés GarzonNessuna valutazione finora

- Electronica IntensicadesDocumento4 pagineElectronica IntensicadesKevin Andrés GarzonNessuna valutazione finora

- Propiedades de Los LibricantesDocumento16 paginePropiedades de Los LibricantesKevin Andrés GarzonNessuna valutazione finora

- Clasificaion de Los Lubricantes Según El Estado de La MateriaDocumento19 pagineClasificaion de Los Lubricantes Según El Estado de La MateriaKevin Andrés GarzonNessuna valutazione finora

- Calculo de Redes y - DeltaDocumento4 pagineCalculo de Redes y - DeltaJose Vicente Ruiz PeñaNessuna valutazione finora

- Carta Delubricacion de Equipos Rotativos en Plantas IndustrialesDocumento11 pagineCarta Delubricacion de Equipos Rotativos en Plantas IndustrialesKevin Andrés Garzon100% (1)

- Manual Aceites Lubricantes UsadosDocumento90 pagineManual Aceites Lubricantes Usadosedna_3553654Nessuna valutazione finora

- Eco 01Documento9 pagineEco 01DANIELA ROSA CAHUI CAHUINessuna valutazione finora

- Caso Práctico 1 - Pfe - Parra - Dominguez - Daniela - ElizabethDocumento3 pagineCaso Práctico 1 - Pfe - Parra - Dominguez - Daniela - ElizabethDANIELA ELIZABETH PARRA DOMINGUEZNessuna valutazione finora

- Informe de CompatibilidadDocumento5 pagineInforme de Compatibilidadlici pinedoNessuna valutazione finora

- PPT - Gestion VialDocumento153 paginePPT - Gestion VialLILIAM YAJAHUANCA HUAMANNessuna valutazione finora

- La Calidad de La Administracion PublicaDocumento12 pagineLa Calidad de La Administracion PublicaRenzo Paulo Siccha BlasNessuna valutazione finora

- Contexto EconomicoDocumento13 pagineContexto EconomicoAngie VanessaNessuna valutazione finora

- Exposicion de Administracion de Analisis de Puestos de TrabajoDocumento23 pagineExposicion de Administracion de Analisis de Puestos de TrabajoAndrea Yauricasa SoteloNessuna valutazione finora

- 587668-Ryanair Dac Oficina Representacion EspanaDocumento1 pagina587668-Ryanair Dac Oficina Representacion EspanafranciscoatleticelxNessuna valutazione finora

- Actividad 6 Análisis FinancieroDocumento7 pagineActividad 6 Análisis FinancieroMaria Cecilia ARIAS MORENO100% (1)

- Marco Teórico Sobre EstrategiaDocumento21 pagineMarco Teórico Sobre EstrategiaPablo IturraldeNessuna valutazione finora

- Tipos de Auditoria Grupo B 06 F Cañete Ayacucho TumbresDocumento3 pagineTipos de Auditoria Grupo B 06 F Cañete Ayacucho TumbresAbel Fernandez BoliviaNessuna valutazione finora

- Trabajo de Nicsp 17 PropiedadesDocumento7 pagineTrabajo de Nicsp 17 Propiedadessahirysharon100% (1)

- Niif 5 Parte 2Documento16 pagineNiif 5 Parte 2Jacky Herrera ZevallosNessuna valutazione finora

- Formulario Unico de Impuesto de Industria y Comercio IcaDocumento10 pagineFormulario Unico de Impuesto de Industria y Comercio IcaDvdExtrmeMocoaNessuna valutazione finora

- ET Construccion ConchacusticaDocumento44 pagineET Construccion ConchacusticaCecilia Aguilar NunezNessuna valutazione finora

- Examen 1 HTDDocumento3 pagineExamen 1 HTDBrando Lucas0% (1)

- Informe Acuicola Truchas 2018Documento22 pagineInforme Acuicola Truchas 2018joseriverachavezNessuna valutazione finora

- Caso Practico Unidad 3 MercadosDocumento4 pagineCaso Practico Unidad 3 Mercadosjuan sebastian100% (1)

- Simulacro 29 Mayo SocialesDocumento6 pagineSimulacro 29 Mayo SocialesMariana Saenz cuelloNessuna valutazione finora

- Taller de Wacc y EvaDocumento5 pagineTaller de Wacc y EvaEsneider Ardilla CuevasNessuna valutazione finora

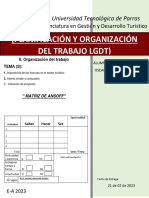

- Matriz de Ansoff de La Empresa La CampanaDocumento4 pagineMatriz de Ansoff de La Empresa La CampanaVianney Getsemani Olivares SilvaNessuna valutazione finora

- Actividad 6 - Medición Del Desempeño Enfocada en La Generación de ValorDocumento4 pagineActividad 6 - Medición Del Desempeño Enfocada en La Generación de ValorMaria Camila Morales100% (1)

- Catalogo StockDocumento50 pagineCatalogo StockAndree EspinozaNessuna valutazione finora

- Presupuest SanitariasDocumento3 paginePresupuest SanitariasJuan dafhabfNessuna valutazione finora

- Ejercicios Macro I - IS-LM - 5 Valeria Díaz P2Documento8 pagineEjercicios Macro I - IS-LM - 5 Valeria Díaz P2Valeria DiazNessuna valutazione finora

- Check List Estado DragaDocumento6 pagineCheck List Estado Dragagreen.creed.13Nessuna valutazione finora

- Actividades Económicas Del Perú 4 SecundariaDocumento4 pagineActividades Económicas Del Perú 4 SecundariaPEDRO ALEJANDRO PONCE LOPEZNessuna valutazione finora

- Teoria Del Monopolio Natural y La Regulacion de Los Precios 2019Documento15 pagineTeoria Del Monopolio Natural y La Regulacion de Los Precios 2019albert benitezNessuna valutazione finora

- Pronosticos IiiDocumento39 paginePronosticos IiiXander Cespedes FloresNessuna valutazione finora

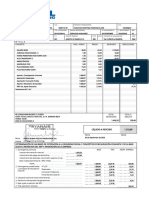

- Estados FinancierosDocumento5 pagineEstados Financierosinfo7615Nessuna valutazione finora