Potrebbero piacerti anche

- Sustento de Carta InductivaDocumento1 paginaSustento de Carta InductivaEdilverto B Huaman CruzNessuna valutazione finora

- 1ra Quincena C&E - Febrero PDFDocumento80 pagine1ra Quincena C&E - Febrero PDFrosaelva-12100% (2)

- Solicitud de Constitución de Patrimonio Familiarmodelo2Documento7 pagineSolicitud de Constitución de Patrimonio Familiarmodelo2edwin100% (2)

- Escrito de Demanda de Guarda y Custodia y Pensión Alimenticia.Documento6 pagineEscrito de Demanda de Guarda y Custodia y Pensión Alimenticia.Jonathan Manuel Jeferzon Hernandez100% (1)

- Carta Poder OnpDocumento1 paginaCarta Poder OnpalbertoNessuna valutazione finora

- Cierre ContableDocumento2 pagineCierre ContableJoe Edson Caparachin Idone100% (3)

- Adenda de Contrato de TrabajoDocumento3 pagineAdenda de Contrato de TrabajoElmer RodriguezNessuna valutazione finora

- Contrato de Locación de Servicios - ContadorDocumento5 pagineContrato de Locación de Servicios - ContadorWill Asto SaNessuna valutazione finora

- Escrito 9Documento11 pagineEscrito 9Ibrinder Ibrinner Svntivanez BernarNessuna valutazione finora

- Asientos de ItanDocumento4 pagineAsientos de Itanasdad80% (5)

- Dda Cese de Hostilidad Garo - CorregidaDocumento17 pagineDda Cese de Hostilidad Garo - CorregidaTRANSPARENT JUSTICE ABOGADOSNessuna valutazione finora

- Acta de Junta Universal de ParticipacionesDocumento2 pagineActa de Junta Universal de Participacionesalberto rengifo ramirezNessuna valutazione finora

- Reconsideración - Urbatec - Periodo Ago16-FinalDocumento6 pagineReconsideración - Urbatec - Periodo Ago16-FinalMartin HkNessuna valutazione finora

- Adenda DiegoDocumento2 pagineAdenda DiegoclaudiaNessuna valutazione finora

- Requisitos para Luz EnsaDocumento3 pagineRequisitos para Luz EnsaTavo Salazar TinsecNessuna valutazione finora

- Dto. 49-2016 Ley de Implementación Del Control Telemático en El Proceso PenalDocumento3 pagineDto. 49-2016 Ley de Implementación Del Control Telemático en El Proceso PenalCarlos Armando Monzon100% (1)

- Concepto de MovilidadDocumento3 pagineConcepto de MovilidadJhonny Rafael Urbano PeñalozaNessuna valutazione finora

- Solicitud de Modificacion Runt - Orito PutumayoDocumento1 paginaSolicitud de Modificacion Runt - Orito PutumayoAutotramites PitalitoNessuna valutazione finora

- Memorandum y Requerimiento - MirthaDocumento10 pagineMemorandum y Requerimiento - MirthaAriana MjcNessuna valutazione finora

- 2017Documento38 pagine2017Hugo Armando Velasco LazoNessuna valutazione finora

- Actualidad Empresarial 90Documento3 pagineActualidad Empresarial 90David Cuba100% (1)

- Escrito Reclamación 2018Documento2 pagineEscrito Reclamación 2018JUAN MORON TONENessuna valutazione finora

- Costos Por Prestamos PDFDocumento6 pagineCostos Por Prestamos PDFRoger Wili Hernandez RomeroNessuna valutazione finora

- Contestación Demanda Reposición - Mutuo Disenso NLPTDocumento13 pagineContestación Demanda Reposición - Mutuo Disenso NLPTALVAREZ ABOGADOSNessuna valutazione finora

- Interdicto de Apeo o DeslindeDocumento9 pagineInterdicto de Apeo o DeslindeMario Enrique Melgar LevermanNessuna valutazione finora

- Absuelve Costos ProcesalesDocumento5 pagineAbsuelve Costos ProcesalesTHANEE100% (3)

- Actividad 2 Introduccion Al DerechoDocumento8 pagineActividad 2 Introduccion Al Derechobibi kenly0% (1)

- Lea El Proyecto de Reglamento Del Uso de Las Cámaras de Video VigilanciaDocumento48 pagineLea El Proyecto de Reglamento Del Uso de Las Cámaras de Video VigilanciajoseNessuna valutazione finora

- Recurso de Reconsideracion SR David Martinez Arteaga Junio 2018 EnviadoDocumento3 pagineRecurso de Reconsideracion SR David Martinez Arteaga Junio 2018 Enviado16453997Nessuna valutazione finora

- Incongruencia y retroacción de actuaciones tributariasDa EverandIncongruencia y retroacción de actuaciones tributariasNessuna valutazione finora

- Recurso-De-Reclamación - TagaDocumento4 pagineRecurso-De-Reclamación - TagaAdrian Solorzano100% (1)

- Acta de Traspaso de Posesion y Derechos Delfin AclaracionDocumento2 pagineActa de Traspaso de Posesion y Derechos Delfin AclaracionJuanEliasVenturaNessuna valutazione finora

- Aaa Contesto Demanda de Indemnización - Procuraduria Exp. 00555-2019 EneroDocumento10 pagineAaa Contesto Demanda de Indemnización - Procuraduria Exp. 00555-2019 EneroAnonymous 5RtNLoNessuna valutazione finora

- Ingresos Afectos e Inafectos Renta A La Quinta CategoríaDocumento7 pagineIngresos Afectos e Inafectos Renta A La Quinta CategoríaMilagrosGuadalupeHuacacRozasNessuna valutazione finora

- Contradicción de ODSDDocumento4 pagineContradicción de ODSDVanne MgNessuna valutazione finora

- RTR #2064-2017-SUNARP-TR-L (Aporte Bien Propio)Documento8 pagineRTR #2064-2017-SUNARP-TR-L (Aporte Bien Propio)RHNessuna valutazione finora

- 1.1 R.M. #136-2001-TR Síntesis de La Legislación LaboralDocumento86 pagine1.1 R.M. #136-2001-TR Síntesis de La Legislación LaboralwindorNessuna valutazione finora

- Procedimiento Caja Menor Ejemplo PDFDocumento5 pagineProcedimiento Caja Menor Ejemplo PDFCatalina PedrozaNessuna valutazione finora

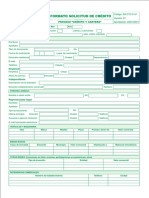

- Formato Solicitud y Actualizacion de CréditoDocumento3 pagineFormato Solicitud y Actualizacion de Créditoluis eduardo guzman foreroNessuna valutazione finora

- Laboral TributarioDocumento7 pagineLaboral TributarioJovani Cor100% (1)

- Le 31335 Trib Coop SociosDocumento41 pagineLe 31335 Trib Coop SociosPriscila Cristina Echevarría LópezNessuna valutazione finora

- Solicitud de Reembolso de DineroDocumento1 paginaSolicitud de Reembolso de DineroJuan Carlos Acuña BartoloNessuna valutazione finora

- Descargo Digesa Cigarros Gaming OkaneDocumento6 pagineDescargo Digesa Cigarros Gaming OkaneJosé VelascoNessuna valutazione finora

- Solicitud Acogimiento A Condonacion de Multas TributariasDocumento2 pagineSolicitud Acogimiento A Condonacion de Multas TributariasJulio Anibal Escalante AndonaireNessuna valutazione finora

- Carta de Despido EGUSQUIZA - Trabajar Mientras Tiene Incapacidad TemporalDocumento4 pagineCarta de Despido EGUSQUIZA - Trabajar Mientras Tiene Incapacidad TemporalJulian Reimer0% (1)

- RESOLUCIÓN Nº497-2022-SUNAFIL-TFL-Primera Sala - LALEYDocumento12 pagineRESOLUCIÓN Nº497-2022-SUNAFIL-TFL-Primera Sala - LALEYMabel0630Nessuna valutazione finora

- Denuncia Penal Romayna - Anexos Inc.Documento28 pagineDenuncia Penal Romayna - Anexos Inc.Carlos VillavicencioNessuna valutazione finora

- Citacion AsambleaDocumento1 paginaCitacion AsambleaJohana EstelaNessuna valutazione finora

- Ejecucion CoactivaDocumento7 pagineEjecucion CoactivaGREICY TATIANA CABANILLAS VELANessuna valutazione finora

- Contrato de Trabajo para MicroempresaDocumento3 pagineContrato de Trabajo para MicroempresaRicardo SalvatierraNessuna valutazione finora

- Sunafil YacchiDocumento4 pagineSunafil YacchiConsultora M&G Law Juris S.A.C.Nessuna valutazione finora

- Carta Sunat Descargo Inductiva Igv - Renta InfotributariaDocumento1 paginaCarta Sunat Descargo Inductiva Igv - Renta InfotributariaJesus Carrillo PariacuriNessuna valutazione finora

- Gratificacion JulioDocumento4 pagineGratificacion JulioNoticiero del ContadorNessuna valutazione finora

- Carta A Pe-Seguimiento Agenda PDFDocumento2 pagineCarta A Pe-Seguimiento Agenda PDFOscar Alarcón DelgadoNessuna valutazione finora

- Demanda - Autorizacion - para - Disponer Bienes IncapazDocumento3 pagineDemanda - Autorizacion - para - Disponer Bienes IncapazLG ABOGADOSNessuna valutazione finora

- Amonestacion EscritaDocumento1 paginaAmonestacion EscritaKorina ZalNessuna valutazione finora

- Contrato de Mutuo DinerarioDocumento2 pagineContrato de Mutuo DinerarioRoy Andree Castelo VelasquezNessuna valutazione finora

- Contrato - Locacion de Servicios Qqueso HumbertoDocumento2 pagineContrato - Locacion de Servicios Qqueso HumbertomixaelsitoNessuna valutazione finora

- Soluciones Laborales 149 Mayo 2020 Páginas 27 42Documento16 pagineSoluciones Laborales 149 Mayo 2020 Páginas 27 42JENEAN_Nessuna valutazione finora

- Casación #1112-2014, LimaDocumento14 pagineCasación #1112-2014, LimaJUSMAU100% (1)

- Caballero 2007Documento165 pagineCaballero 2007Antonio PalominoNessuna valutazione finora

- Políticas Internas 2020 BodegaDocumento5 paginePolíticas Internas 2020 BodegaEzurc RodriguezNessuna valutazione finora

- Derechos Laborales IrrenunciablesDocumento4 pagineDerechos Laborales IrrenunciablesCarlosCrucesAtaujeNessuna valutazione finora

- Como Solicitar Prorroga Fiscalizacion AsesorDocumento1 paginaComo Solicitar Prorroga Fiscalizacion AsesorLuigui PBNessuna valutazione finora

- Carta de DespidoDocumento1 paginaCarta de Despidosergio lavalle salazarNessuna valutazione finora

- Pago de Subsidios Del Essalud PDT 601 - Segunda Parte - Informe EspecialDocumento6 paginePago de Subsidios Del Essalud PDT 601 - Segunda Parte - Informe Especialalianza2012Nessuna valutazione finora

- Informe 111 2021 MTPE LPDerechoDocumento5 pagineInforme 111 2021 MTPE LPDerechoLEIDY DIANA CUBAS PEREZNessuna valutazione finora

- Viaticos PermanentesDocumento5 pagineViaticos PermanenteskatiacabasNessuna valutazione finora

- INFORME N.° 080-2012-SUNAT/4B0000 MateriaDocumento5 pagineINFORME N.° 080-2012-SUNAT/4B0000 MateriajJosé Luis Rosales DuboisNessuna valutazione finora

- 08 06 2021 CartaSimpleDocumento1 pagina08 06 2021 CartaSimpleRoger Wili Hernandez RomeroNessuna valutazione finora

- Contrato de Licencia de Uso de SoftwareDocumento3 pagineContrato de Licencia de Uso de SoftwareRoger Wili Hernandez RomeroNessuna valutazione finora

- Consideraciones y Dificultades en El Tramite de Subsidios-Sol LaboralesDocumento8 pagineConsideraciones y Dificultades en El Tramite de Subsidios-Sol LaboralesRoger Wili Hernandez RomeroNessuna valutazione finora

- Proyecto de Inversion Bebida EnergeticaDocumento51 pagineProyecto de Inversion Bebida EnergeticaRoger Wili Hernandez RomeroNessuna valutazione finora

- Contrato de Asociación en ParticipaciónDocumento2 pagineContrato de Asociación en ParticipaciónRoger Wili Hernandez Romero100% (1)

- Iafas Reclamo SalariosDocumento3 pagineIafas Reclamo SalariosEntre Ríos AhoraNessuna valutazione finora

- Las Principales Dificultades Que Tiene El Gobierno Local de Villa El Salvador Al Ejercer Su Función de Recaudador Tributario Sobre El Impuesto PredialDocumento6 pagineLas Principales Dificultades Que Tiene El Gobierno Local de Villa El Salvador Al Ejercer Su Función de Recaudador Tributario Sobre El Impuesto PredialVALERY NADIR ESPINOZA HUISANessuna valutazione finora

- Ensayo. Formas de FamiliaDocumento7 pagineEnsayo. Formas de FamiliaArendaly MunguiaNessuna valutazione finora

- Demanda Pension AlimenticiaDocumento7 pagineDemanda Pension AlimenticiaSerch Gomez Mezeta100% (1)

- Piramide Presentación ActualizadaDocumento20 paginePiramide Presentación ActualizadaEdgar Alexander SolaresNessuna valutazione finora

- El RUCDocumento4 pagineEl RUCCinthya VerdezotoNessuna valutazione finora

- Ley de Administracion Publica Del Estado MirandaDocumento26 pagineLey de Administracion Publica Del Estado MirandaElias GonzalezNessuna valutazione finora

- Cultura de La LegalidadDocumento9 pagineCultura de La LegalidadMartin Santana SandovalNessuna valutazione finora

- El Derecho Internacional PrivadoDocumento25 pagineEl Derecho Internacional PrivadoJuanNessuna valutazione finora

- EnglobeDocumento6 pagineEnglobeAngie GómezNessuna valutazione finora

- Sint Fgde 2887V03191219596Documento3 pagineSint Fgde 2887V03191219596Ibis Siete de AbrilNessuna valutazione finora

- Ventajas y Desventajas Del Gobierno CorporativoDocumento3 pagineVentajas y Desventajas Del Gobierno Corporativoalejandro chavez33% (3)

- Tarea de Procesal Civil IiDocumento3 pagineTarea de Procesal Civil IiFranz E Alvino JanampaNessuna valutazione finora

- La Contabilidad GubernamentalDocumento42 pagineLa Contabilidad GubernamentalGeiser GrandezNessuna valutazione finora

- Deducciones Del Impuesto A La Renta Ley y Reglamento A Dbro 2013Documento95 pagineDeducciones Del Impuesto A La Renta Ley y Reglamento A Dbro 2013Roberto LlerenaNessuna valutazione finora

- Marco Legal y Normativa Que Sustenta Al Sistema Publico de SaludDocumento3 pagineMarco Legal y Normativa Que Sustenta Al Sistema Publico de SaludAmabile67% (3)

- Memorial Fiscal General LimpioDocumento11 pagineMemorial Fiscal General LimpioFernanda JimenezNessuna valutazione finora

- Resumen de Generalidades Del Dominio Capitulo II Libro II Código CivilDocumento11 pagineResumen de Generalidades Del Dominio Capitulo II Libro II Código CivilGeovannyBolañosNessuna valutazione finora

- Sentencia Pago Indemnización en Caso de Muerte Del TrabajadorDocumento5 pagineSentencia Pago Indemnización en Caso de Muerte Del TrabajadorHenry José Alonzo ValladaresNessuna valutazione finora

- Obligaciones de Los Gobiernos Regionales y Locales en Materia de TAIP IIIDocumento16 pagineObligaciones de Los Gobiernos Regionales y Locales en Materia de TAIP IIIDiego AlejamdroNessuna valutazione finora

- Caso Muñoz Diaz v. EspañaDocumento33 pagineCaso Muñoz Diaz v. EspañaGRUNDY BETTY PALOMINO ESCOBARNessuna valutazione finora

- Fagalde - Derecho Del Trabajo PDFDocumento18 pagineFagalde - Derecho Del Trabajo PDFPhilipp Schmidt Gonzalez100% (1)

- Unidad 1-Fase 1-ADMINISTRACIÓN PÚBLICADocumento5 pagineUnidad 1-Fase 1-ADMINISTRACIÓN PÚBLICAMonica VillotaNessuna valutazione finora