Potrebbero piacerti anche

- Ejemplo de Ciclo de CostoDocumento1 paginaEjemplo de Ciclo de CostoSilvia Villalba De Oro0% (1)

- Evolución en La Administración de La ProducciónDocumento5 pagineEvolución en La Administración de La ProducciónJhezziica LopzNessuna valutazione finora

- ConclusiónDocumento8 pagineConclusiónJoss Del Cid100% (1)

- Finanzas en Sentido GeneralDocumento16 pagineFinanzas en Sentido General963Naruto100% (1)

- Conceptos de Contabilidad de Costos Según Algunos AutoresDocumento11 pagineConceptos de Contabilidad de Costos Según Algunos AutoresJean Portuguez100% (1)

- Principio de Responsabilidad MutuaDocumento4 paginePrincipio de Responsabilidad MutuaJaquelin Escaray100% (1)

- Según Su Opinión Después de Crearse La EmpresaDocumento1 paginaSegún Su Opinión Después de Crearse La Empresakarina peña100% (1)

- Ensayo de PymesDocumento2 pagineEnsayo de PymesJorge Calderon89% (9)

- Vinculación Del Desempeño y La Remuneración Con Las EstrategiasDocumento5 pagineVinculación Del Desempeño y La Remuneración Con Las EstrategiasOmar HernandezNessuna valutazione finora

- Ensayo Presupuesto EmpresarialDocumento4 pagineEnsayo Presupuesto EmpresarialGnsis0975% (4)

- Importancia de La Estadística en La AdministraciónDocumento2 pagineImportancia de La Estadística en La AdministraciónJohn MoronNessuna valutazione finora

- Importancia de La Matemática Financiera en Administración y ContabilidadDocumento4 pagineImportancia de La Matemática Financiera en Administración y ContabilidadRocioValcazar75% (4)

- Exposición Manual de PresupuestosDocumento6 pagineExposición Manual de PresupuestosErika Rojas GuerraNessuna valutazione finora

- Importancia de Adoptar Los Sistemas AdministrativosDocumento7 pagineImportancia de Adoptar Los Sistemas AdministrativosFreddy CisnerosNessuna valutazione finora

- Medios para La Acción PatronalDocumento1 paginaMedios para La Acción PatronalIsrael Vas TapNessuna valutazione finora

- Conclusion EsDocumento1 paginaConclusion Essuly0% (1)

- Cuadro de Mando Dupont Al Estado de ResultadosDocumento8 pagineCuadro de Mando Dupont Al Estado de ResultadosJhonnyNessuna valutazione finora

- Conclusión Sobre Prestaciones SocialesDocumento1 paginaConclusión Sobre Prestaciones SocialesNatalia Andrea Sanchez LibrerosNessuna valutazione finora

- Cuál Es El Objetivo Principal de La MicroeconomíaDocumento2 pagineCuál Es El Objetivo Principal de La Microeconomíaedwin miguel cepeda ortega100% (2)

- Aplicaciones Del Desarrolló OrganizacionalDocumento2 pagineAplicaciones Del Desarrolló OrganizacionalMiguel Angel Gomez67% (3)

- Politica MonetariaDocumento4 paginePolitica Monetariacarolina perdomoNessuna valutazione finora

- Ubicación Del Presupuesto en El Tiempo - FerDocumento1 paginaUbicación Del Presupuesto en El Tiempo - Fermelissa100% (1)

- Insumos de La Organizacion Modelos Adm.Documento7 pagineInsumos de La Organizacion Modelos Adm.Jonathan Peñaloza100% (1)

- Juan Luis Chaves (Ensayo Ciclo Contable)Documento13 pagineJuan Luis Chaves (Ensayo Ciclo Contable)Sandra AlmanzarNessuna valutazione finora

- Inventarios o Mercancias en ConsignacionDocumento3 pagineInventarios o Mercancias en ConsignacionMiKkOJNessuna valutazione finora

- El Trabajo y Su InembargabilidadDocumento7 pagineEl Trabajo y Su InembargabilidadpaolaNessuna valutazione finora

- Resumen La DepartamentalizacionDocumento9 pagineResumen La DepartamentalizacionGabriel OmarNessuna valutazione finora

- Estimación de Compensaciones para Sistemas Basados en El Puesto GrupoDocumento10 pagineEstimación de Compensaciones para Sistemas Basados en El Puesto GrupoShane WiiNessuna valutazione finora

- Terminos de Credito HerDocumento3 pagineTerminos de Credito HerBryan Balòn100% (2)

- EntrevistaDocumento4 pagineEntrevistaJohn LeonNessuna valutazione finora

- ¿Alcances de La Matematica Financiera y Objeto de Estudio de La Matematica Finaciera - Yahoo RespuestaiiiouuisDocumento2 pagine¿Alcances de La Matematica Financiera y Objeto de Estudio de La Matematica Finaciera - Yahoo RespuestaiiiouuisAna GabiNessuna valutazione finora

- Ensayo de Beneficios Sociales THDocumento4 pagineEnsayo de Beneficios Sociales THDaniel Aldana Cabrales67% (3)

- Contabilidad (La Disolución, Liquidación Y Extinción de Sociedades (Cuadro Sinoptico) )Documento2 pagineContabilidad (La Disolución, Liquidación Y Extinción de Sociedades (Cuadro Sinoptico) )Andrea Samira Orellana Luyo100% (1)

- Introducción A La Administración Del Talento HumanoDocumento9 pagineIntroducción A La Administración Del Talento Humanodocenteunad100% (2)

- Resumen RemuneracionDocumento8 pagineResumen Remuneraciongenesistablante75% (4)

- Introducción Al Diseño OrganizacionalDocumento11 pagineIntroducción Al Diseño Organizacionalbebeaguilar100% (1)

- Proceso Administrativo y Las FinanzasDocumento4 pagineProceso Administrativo y Las FinanzasKëlly Moräles100% (1)

- Trabajo de Accion de Remuneracion TabuladorDocumento22 pagineTrabajo de Accion de Remuneracion Tabuladorlissette uzcangaNessuna valutazione finora

- Introducción Al Sistema ContableDocumento9 pagineIntroducción Al Sistema Contablelez0% (1)

- Costo - Estandar (Resumen) y Costeo DirectoDocumento31 pagineCosto - Estandar (Resumen) y Costeo DirectoAndujarNessuna valutazione finora

- Renta RealDocumento21 pagineRenta RealFernanda SernaNessuna valutazione finora

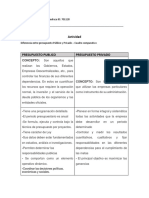

- Cuadro Comparativo Presupuesto Publico y Privado.Documento2 pagineCuadro Comparativo Presupuesto Publico y Privado.Kimberly50% (2)

- Ensayo PresupuestoDocumento5 pagineEnsayo PresupuestoGOMEZ PARRA YESSICA ALEJANDRANessuna valutazione finora

- Ensayo Sobre La Administración de La Producción y Las OperacionesDocumento2 pagineEnsayo Sobre La Administración de La Producción y Las OperacionesBrian Alejandro Diaz Cota100% (1)

- Capitulo 3 Ensayo Administracion Global Comparada y de CalidadDocumento16 pagineCapitulo 3 Ensayo Administracion Global Comparada y de CalidadEnrique David José Incio ChapilliquenNessuna valutazione finora

- Los Objetivos de La Administración de Los SalariosDocumento4 pagineLos Objetivos de La Administración de Los SalariosKerwin MeroNessuna valutazione finora

- Bonos y ObligacionesDocumento39 pagineBonos y ObligacionesJuan Carlos Ochoa CarrerNessuna valutazione finora

- Control y Contabilización de Los MaterialesDocumento11 pagineControl y Contabilización de Los MaterialesIngrid Berenice Ramírez MartínezNessuna valutazione finora

- Autoevaluacion y Solucion Pag. 30Documento7 pagineAutoevaluacion y Solucion Pag. 30Daana BarceloNessuna valutazione finora

- ACTIVOS AGOTABLES y OtrosDocumento19 pagineACTIVOS AGOTABLES y Otrosharold mendoza bernate100% (1)

- Ensayo Importancia y Financiamiento de Las PyMEDocumento5 pagineEnsayo Importancia y Financiamiento de Las PyMEJesus Navih100% (1)

- Ensayo de Los Sistema ContablesDocumento11 pagineEnsayo de Los Sistema ContablesCarlos OtañezNessuna valutazione finora

- Planificacion EstructuralDocumento12 paginePlanificacion EstructuralMARIA VARGAS33% (3)

- Unidad 1. Finanzas e ImpuestosDocumento10 pagineUnidad 1. Finanzas e Impuestosjesus mataNessuna valutazione finora

- Ensayo - Necesidades de Control - FinancieroDocumento20 pagineEnsayo - Necesidades de Control - FinancieroByron BurgosNessuna valutazione finora

- Ciclo de Conversión de Efectivo 2Documento2 pagineCiclo de Conversión de Efectivo 2Bryan Barbachán TiconaNessuna valutazione finora

- Ventajas de Los Costos EstándarDocumento7 pagineVentajas de Los Costos Estándardana100% (1)

- Trabajo 1 Contabilidad ArnoldoDocumento15 pagineTrabajo 1 Contabilidad Arnoldoerlinda quijadaNessuna valutazione finora

- INTRODUCCIÓN A LA CONTABILIDAD ADMINISTRATIVA. - PDF Descargar LibreDocumento6 pagineINTRODUCCIÓN A LA CONTABILIDAD ADMINISTRATIVA. - PDF Descargar Librejeanc1410Nessuna valutazione finora

- Cuadro ComparativoDocumento6 pagineCuadro ComparativoPaola RdgzNessuna valutazione finora

- Paso 1 - Terminologia LinuxDocumento5 paginePaso 1 - Terminologia LinuxyoNessuna valutazione finora

- Designación D2850Documento6 pagineDesignación D2850Emely VásquezNessuna valutazione finora

- Actividad Integradora Fase 2Documento3 pagineActividad Integradora Fase 2HopeGarciaNessuna valutazione finora

- El Concepto de Indio en AméricaDocumento1 paginaEl Concepto de Indio en AméricaFlor DeLirioNessuna valutazione finora

- MtaDocumento160 pagineMtaRicardo NolascoNessuna valutazione finora

- TD-Cap-4 - (4.4-4.5-4.6) - Ciclo de CarnotDocumento53 pagineTD-Cap-4 - (4.4-4.5-4.6) - Ciclo de CarnotAnthony SteevenNessuna valutazione finora

- BRONCANO, Fernando. Entre Ingenieros y Ciudadanos - Filosofía de La Técnica para Días de DemocraciaDocumento15 pagineBRONCANO, Fernando. Entre Ingenieros y Ciudadanos - Filosofía de La Técnica para Días de DemocraciaBruno Lopes de SouzaNessuna valutazione finora

- La Entrevista CualitativaDocumento21 pagineLa Entrevista CualitativaVerónicaDegenaroNessuna valutazione finora

- Planificacion Historia de 5toDocumento2 paginePlanificacion Historia de 5tocarolina rossiNessuna valutazione finora

- MERLINDocumento17 pagineMERLINVictor Gary Mendoza MolinaNessuna valutazione finora

- Ut7 - Control y Evaluación de EventosDocumento6 pagineUt7 - Control y Evaluación de EventosrabenNessuna valutazione finora

- 2° "C" Planeación Semana 3 - (Repaso) 12 Al 16 de Septiembre Del 2022 Práctica Social/ Tema Aprendizaje EsperadoDocumento3 pagine2° "C" Planeación Semana 3 - (Repaso) 12 Al 16 de Septiembre Del 2022 Práctica Social/ Tema Aprendizaje EsperadoCinthya Santiago de GreñuDinNessuna valutazione finora

- FT Ficha TecnicaDocumento4 pagineFT Ficha TecnicaRogelio MendezNessuna valutazione finora

- Diferencia Entre Fachada Ventilada, Fachada Revestida y Fachada DrenadaDocumento1 paginaDiferencia Entre Fachada Ventilada, Fachada Revestida y Fachada DrenadaKenneth AyalaNessuna valutazione finora

- Fórmula RQD en SondeosDocumento3 pagineFórmula RQD en Sondeoscleiver huancaNessuna valutazione finora

- MEP1 - 13 - T - Traduccion Del Libro Español Con Codigo ScilabDocumento16 pagineMEP1 - 13 - T - Traduccion Del Libro Español Con Codigo ScilabLiesel RodríguezNessuna valutazione finora

- Sistema CirculatorioDocumento6 pagineSistema CirculatorioPriscilla García OsorioNessuna valutazione finora

- Clase #7 LA ORACIÓN SIMPLEDocumento6 pagineClase #7 LA ORACIÓN SIMPLELiseth GaonaNessuna valutazione finora

- Informe Análisis Microbiológico de FrutasDocumento2 pagineInforme Análisis Microbiológico de FrutasPaula EmeryNessuna valutazione finora

- Influencia de Las Organizacion en La Gerencia de Proyectos EugenioDocumento6 pagineInfluencia de Las Organizacion en La Gerencia de Proyectos EugenioKen Tomemes Diesen100% (1)

- Diagnóstico ComunitarioDocumento8 pagineDiagnóstico ComunitarioJorge R. Bravo MartelNessuna valutazione finora

- 9PDCM211Documento3 pagine9PDCM211Luis Rodrigo Romero LévanoNessuna valutazione finora

- Matemáticas Guía para Estudiante: OA 22 - 4° BásicoDocumento8 pagineMatemáticas Guía para Estudiante: OA 22 - 4° BásicoCamila SegoviaNessuna valutazione finora

- Temario HERRAMIENTAS ESTADISTICADocumento4 pagineTemario HERRAMIENTAS ESTADISTICAjuan carranzaNessuna valutazione finora

- DERECHOS HUMANOS: FUNDAMENTOS FILOSÓFICOS y PERSPECTIVAS POLÍTICASDocumento31 pagineDERECHOS HUMANOS: FUNDAMENTOS FILOSÓFICOS y PERSPECTIVAS POLÍTICASMarti QuintanaNessuna valutazione finora

- Alternativa Ovni Revista 4Documento31 pagineAlternativa Ovni Revista 4Carlos SainzNessuna valutazione finora

- Resumen de Planeamiento de La Primera Unidad ExamensDocumento3 pagineResumen de Planeamiento de La Primera Unidad ExamensR Manuel Taipe HancoNessuna valutazione finora

- Ejercicios de Aritmética para BachilleratoDocumento12 pagineEjercicios de Aritmética para BachilleratolulusiszNessuna valutazione finora

- Guía para Autores WP ECAPMADocumento3 pagineGuía para Autores WP ECAPMALeonardo Antonio Aguilera CastroNessuna valutazione finora

- Técnicas de RedacciónDocumento15 pagineTécnicas de RedacciónCielo PallaresNessuna valutazione finora