Potrebbero piacerti anche

- Cuestionario Final Nic 12Documento9 pagineCuestionario Final Nic 12Paola100% (4)

- Nic 2Documento30 pagineNic 2Jhon Calle Vasquez100% (2)

- Nic 12 Mas CasosDocumento32 pagineNic 12 Mas CasosYersFrancisco100% (1)

- Costos de inventarios y casos prácticos de NIC 2Documento456 pagineCostos de inventarios y casos prácticos de NIC 2Ever AV90% (20)

- Casos Prácticos NIC 16Documento60 pagineCasos Prácticos NIC 16Osvaldo VelasquezNessuna valutazione finora

- NIC 16 Activo FijoDocumento76 pagineNIC 16 Activo FijoAlexander Sevallos PonceNessuna valutazione finora

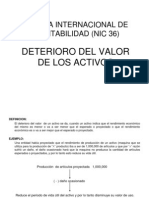

- NIC 36 Deterioro del valor de los activosDocumento4 pagineNIC 36 Deterioro del valor de los activosGianmarco Javier Navarro Pinzon50% (2)

- NIC 37 y Casos PracticosDocumento9 pagineNIC 37 y Casos PracticosPamela Gutierrez67% (3)

- Niif Casos PracticosDocumento258 pagineNiif Casos PracticosHenry Figueroa82% (22)

- NIC 10 Casos ResueltosDocumento5 pagineNIC 10 Casos ResueltosJhonny Antonio Concha Ramirez67% (9)

- Casos Resueltos NIC 34Documento3 pagineCasos Resueltos NIC 34AC1160% (10)

- Casos Prácticos NIC 7Documento20 pagineCasos Prácticos NIC 7JhosiitaVasquez100% (2)

- Caso Practico NIIF 10 Estados Financieros ConsolidadosDocumento6 pagineCaso Practico NIIF 10 Estados Financieros ConsolidadosWilfredo Balada100% (4)

- Ejercicios Prácticos Nic 8Documento4 pagineEjercicios Prácticos Nic 8YENIFER MONTOYA FRANCO100% (2)

- Nic 37 PreguntasDocumento9 pagineNic 37 Preguntaslyra100% (2)

- 3 Diplomado NIIF UNAC NIC 2 Casos ResueltosDocumento12 pagine3 Diplomado NIIF UNAC NIC 2 Casos Resueltosanderbleis100% (1)

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDa EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFValutazione: 3.5 su 5 stelle3.5/5 (3)

- Tarea Niif 15Documento8 pagineTarea Niif 15Luis EliasNessuna valutazione finora

- Casos Practicos Nic 40Documento22 pagineCasos Practicos Nic 40ANGELA75% (4)

- Ejemplo Nic 36 Casos PracticosDocumento4 pagineEjemplo Nic 36 Casos PracticosAnonymous qTrQLcQNessuna valutazione finora

- Cuestionario NIC 10Documento1 paginaCuestionario NIC 10gohanuhernandes hernandes75% (4)

- S14.s2 - Ejercicio - NIIF 16 Impacto Tributario CASO 2Documento7 pagineS14.s2 - Ejercicio - NIIF 16 Impacto Tributario CASO 2Maria Temoche100% (1)

- Caso Práctico Nic 23Documento9 pagineCaso Práctico Nic 23Re NanNessuna valutazione finora

- Caso Práctico Niif 13Documento7 pagineCaso Práctico Niif 13josolceb100% (1)

- Caso Practico Nic 33Documento10 pagineCaso Practico Nic 33rosadelacruzbejar0% (1)

- CASO NIIF 15 Con SoluciónDocumento3 pagineCASO NIIF 15 Con SoluciónPablo Sandoval100% (1)

- Caso Practico NIC 8 Políticas Contables Cambios en Las Estimaciones Contables y ErroresDocumento8 pagineCaso Practico NIC 8 Políticas Contables Cambios en Las Estimaciones Contables y ErroresAlbertNessuna valutazione finora

- Compra de inventarios con descuentos e importación - Caso práctico 57Documento46 pagineCompra de inventarios con descuentos e importación - Caso práctico 57Oliver Abregu Blas100% (1)

- NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos Con ClientesDocumento14 pagineNIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos Con ClientesSilvio ArevaloNessuna valutazione finora

- Caso-prácticos-NIIF-13-medición-del-valor-razonable (1) (2152)Documento6 pagineCaso-prácticos-NIIF-13-medición-del-valor-razonable (1) (2152)Aleja Nuñez100% (1)

- 2-Dones Del Espiritu Santo-PhiliponDocumento185 pagine2-Dones Del Espiritu Santo-PhiliponMaya Mesas100% (1)

- Niif 15Documento26 pagineNiif 15PamelaCaballeroGonzálezNessuna valutazione finora

- Caso Práctico NIC 36 UNMSMDocumento5 pagineCaso Práctico NIC 36 UNMSMmelcipriano19100% (2)

- Casos Prácticos NIC 2 y NIC 16Documento10 pagineCasos Prácticos NIC 2 y NIC 16Araceli Ventura100% (2)

- Procedimiento - Pintura de Tráfico y Barandas - NKP1Documento8 pagineProcedimiento - Pintura de Tráfico y Barandas - NKP1LincolnValladaresNessuna valutazione finora

- Trabajo Nia 265Documento11 pagineTrabajo Nia 265Katlin Marroquin de Flores50% (2)

- Caso Practico Niif 15Documento2 pagineCaso Practico Niif 15Roberto Roldan50% (2)

- Desarrollo de Caso Practicos Nic 36Documento7 pagineDesarrollo de Caso Practicos Nic 36veronica vasquez0% (1)

- Caso Practico NIC 16 Propiedad Planta y EquipoDocumento9 pagineCaso Practico NIC 16 Propiedad Planta y EquipoJuan Carlos De la CruzNessuna valutazione finora

- Caso Practico Casos Prácticos de Los Nuevos Métodos de Medición de Los EEFFDocumento10 pagineCaso Practico Casos Prácticos de Los Nuevos Métodos de Medición de Los EEFFKeivi Jeanina Maslucan SalasNessuna valutazione finora

- CASO PRÁCTICO NIC 38 DeberDocumento10 pagineCASO PRÁCTICO NIC 38 DeberAnaliia Ramirez0% (1)

- Procedimiento de Activo Fijo - Empresa Nuevo MundoDocumento5 pagineProcedimiento de Activo Fijo - Empresa Nuevo MundoHumberto ARNessuna valutazione finora

- Caso Practico 16 Propiedades Planta y EquipoDocumento13 pagineCaso Practico 16 Propiedades Planta y EquipoAlexandra Del CastilloNessuna valutazione finora

- Resumen Tecnico Niif 1Documento14 pagineResumen Tecnico Niif 1Katlin Marroquin de FloresNessuna valutazione finora

- Cuestionario Niif 16Documento4 pagineCuestionario Niif 16Cristian Jose83% (6)

- NIC 8 Casos PDFDocumento3 pagineNIC 8 Casos PDFJuana Andrea Achancaray Puma60% (5)

- Ficha La InflaciónDocumento12 pagineFicha La InflaciónElizabeth Veronica Toledo Peña100% (1)

- Casos Prácticos NIC 2Documento5 pagineCasos Prácticos NIC 2jiminaoa69Nessuna valutazione finora

- Casos Practicos Nic 23Documento6 pagineCasos Practicos Nic 23Dany Campos78% (9)

- Le Goff, Et. Al., La Historia Mas Bella Del Amor PDFDocumento164 pagineLe Goff, Et. Al., La Historia Mas Bella Del Amor PDFGsTv Pinedal100% (10)

- DependenciaEmocionalParejaDocumento5 pagineDependenciaEmocionalParejaDeya NiraNessuna valutazione finora

- Andrés Bansart - Investigar Es Explicar - pp.17-54Documento22 pagineAndrés Bansart - Investigar Es Explicar - pp.17-54Invitado_MX50% (2)

- Estado Financiero Caso PrácticoDocumento4 pagineEstado Financiero Caso PrácticoHumberto Antonio Carty Martinez86% (7)

- Caso Practico NIC 36 Deterioro Del Valor de Los ActivosDocumento22 pagineCaso Practico NIC 36 Deterioro Del Valor de Los ActivosGerson Lozano Valqui100% (3)

- Contable Nic 38 Caso PracticoDocumento6 pagineContable Nic 38 Caso PracticoEduardo Sanchez67% (3)

- Normas Contables I 2Documento56 pagineNormas Contables I 2MaricielOo EspinozaNessuna valutazione finora

- Trabajo de AuditoriaDocumento5 pagineTrabajo de AuditoriaGodoy Flores JuanaNessuna valutazione finora

- 2do Examen SuperiorDocumento8 pagine2do Examen SuperiorJhoanSandroCardenasMendozaNessuna valutazione finora

- NIIF 1 PDFDocumento7 pagineNIIF 1 PDFEdgar CruzNessuna valutazione finora

- TALLER FINAL NICssssDocumento59 pagineTALLER FINAL NICsssshermes ledesmaNessuna valutazione finora

- NIIF 1 - Adopción Por Primeva VezDocumento19 pagineNIIF 1 - Adopción Por Primeva Vezjorge.mayenNessuna valutazione finora

- Aula A TP 02Documento5 pagineAula A TP 02AUX DOJNessuna valutazione finora

- Evaluación Parcial 2020 10Documento9 pagineEvaluación Parcial 2020 10Jackeline Guillermo CristobalNessuna valutazione finora

- Nuevas NIF 2011 - 27 Ene 2011Documento26 pagineNuevas NIF 2011 - 27 Ene 2011casisdNessuna valutazione finora

- Notas A Los Estados FinancierosDocumento6 pagineNotas A Los Estados Financierossara lucia castañoNessuna valutazione finora

- Normas de información financiera aplicadas a activos, pasivos e instrumentosDocumento6 pagineNormas de información financiera aplicadas a activos, pasivos e instrumentosHumberto Bravo100% (1)

- Análisis de Los Criterios Establecidos Por La SUNAT y El Tribunal Fiscal PDFDocumento41 pagineAnálisis de Los Criterios Establecidos Por La SUNAT y El Tribunal Fiscal PDFDarwin LeònNessuna valutazione finora

- AjustesDocumento9 pagineAjustesRuben PeñarandaNessuna valutazione finora

- Nic 34 Informacion Financiera IntermediaDocumento3 pagineNic 34 Informacion Financiera IntermediaKatlin Marroquin de FloresNessuna valutazione finora

- Anàlisis e Interpretaciòn Nic 37Documento4 pagineAnàlisis e Interpretaciòn Nic 37Katlin Marroquin de FloresNessuna valutazione finora

- Resumen Tecnico Nic 16Documento19 pagineResumen Tecnico Nic 16Katlin Marroquin de FloresNessuna valutazione finora

- Decreto 470 de 2007 Politica Discapacidad BogotaDocumento31 pagineDecreto 470 de 2007 Politica Discapacidad BogotagermanmartinezmNessuna valutazione finora

- El Arrendamiento FinancieroDocumento24 pagineEl Arrendamiento FinancieroKatlin Marroquin de FloresNessuna valutazione finora

- AlexDocumento12 pagineAlexKatlin Marroquin de FloresNessuna valutazione finora

- Actividad Base de DatosDocumento5 pagineActividad Base de DatosEDGARDO MARCELO VILLANUEVA SOGAMOSONessuna valutazione finora

- Ficha EconomiaerestuDocumento2 pagineFicha EconomiaerestuJuanJoséValladolidMárquez0% (1)

- 20% DSCT Semana SantaDocumento6 pagine20% DSCT Semana SantaBONNIE VARELA BELLIDONessuna valutazione finora

- Jardin Infantil Como Servicio de Bienestar Universitario en La Universidad Cooperativa de Colombia Sede BucaramangaDocumento1 paginaJardin Infantil Como Servicio de Bienestar Universitario en La Universidad Cooperativa de Colombia Sede BucaramangaJorge Luis Toloza TolozaNessuna valutazione finora

- Creación de la Empresa Departamental Ensambladora de Tractores EDET-La PazDocumento4 pagineCreación de la Empresa Departamental Ensambladora de Tractores EDET-La PazRubén Pizzo MNessuna valutazione finora

- Nsid-620 Formatoalumno1entregableDocumento3 pagineNsid-620 Formatoalumno1entregableNOEMI Garcia AquinoNessuna valutazione finora

- Calidad de Vida. El Enfoque de Amartya Sen PDFDocumento11 pagineCalidad de Vida. El Enfoque de Amartya Sen PDFNina MedinaNessuna valutazione finora

- Informe Auditoria Colsubsidio Parte2Documento15 pagineInforme Auditoria Colsubsidio Parte2Paula Marcela ROCHA LATORRENessuna valutazione finora

- Quiz Sem 3Documento3 pagineQuiz Sem 3Carolina GarciaNessuna valutazione finora

- Domenighini Mariana-Sobre-estigmatización. Jóvenes de La Periferia Bonaerense, Entre La Mirada de Vecinos y La de Fuerzas de Seguridad.Documento12 pagineDomenighini Mariana-Sobre-estigmatización. Jóvenes de La Periferia Bonaerense, Entre La Mirada de Vecinos y La de Fuerzas de Seguridad.joseNessuna valutazione finora

- Colegio OdontologicoDocumento4 pagineColegio OdontologicoPaola AlcocerNessuna valutazione finora

- Memorial Administrativo CESARDocumento5 pagineMemorial Administrativo CESARNOE NAVARRONessuna valutazione finora

- Butlletí Oficial Boletín Oficial: Mancomunitat Del CarraixetDocumento7 pagineButlletí Oficial Boletín Oficial: Mancomunitat Del CarraixetJuanNessuna valutazione finora

- Géneros LiterariosDocumento15 pagineGéneros Literariospatriciappvv50% (2)

- Licenciaturas Contaduría, Administración y Derecho en línea Coahuila 2022-2023Documento3 pagineLicenciaturas Contaduría, Administración y Derecho en línea Coahuila 2022-2023Alonso CamargoNessuna valutazione finora

- Tráfico de Armas en YemenDocumento3 pagineTráfico de Armas en YemenJean PaulNessuna valutazione finora

- Cristian Ortiz FIC S5Documento5 pagineCristian Ortiz FIC S5Cristian ortizNessuna valutazione finora

- Criminologia en El PeruDocumento2 pagineCriminologia en El Perucristina valentina huerto garciaNessuna valutazione finora

- Francisco MorazanDocumento11 pagineFrancisco Morazanperezjoshua653Nessuna valutazione finora

- 04 5736 PDFDocumento100 pagine04 5736 PDFAlejandro GomezNessuna valutazione finora

- Investigación urbanaDocumento11 pagineInvestigación urbanaRaul Alex HF MachacaNessuna valutazione finora

- InformesDocumento7 pagineInformesgd cuentasNessuna valutazione finora

- 9no Proyecto 7Documento58 pagine9no Proyecto 7milly mishell almeida guerraNessuna valutazione finora

- Reglas Futbol ComprensionDocumento2 pagineReglas Futbol ComprensionMavrick BPNessuna valutazione finora