Potrebbero piacerti anche

- RestauranteDocumento72 pagineRestaurantecyberyol80% (5)

- Primer Caso PrácticoDocumento2 paginePrimer Caso PrácticoAngel alvarezNessuna valutazione finora

- Trabajo Final - APECDocumento31 pagineTrabajo Final - APECderlianlibNessuna valutazione finora

- Cuaderno de Poyo para Cálculos FinancierosDocumento52 pagineCuaderno de Poyo para Cálculos FinancierosMaty López ChávezNessuna valutazione finora

- Unidad # 2, Interes CompuestoDocumento28 pagineUnidad # 2, Interes CompuestoAlí AltamiranoNessuna valutazione finora

- 1 28012022 Función de Inversión Tasa de Interes e Introduccion A La IsDocumento21 pagine1 28012022 Función de Inversión Tasa de Interes e Introduccion A La IsTatiana MoraNessuna valutazione finora

- Kelly Martinez - Multiplicador Eco. AbiertaDocumento6 pagineKelly Martinez - Multiplicador Eco. AbiertaKeinllyerNessuna valutazione finora

- Modelo Mundell - FlemingDocumento41 pagineModelo Mundell - FlemingJ Luis ChNessuna valutazione finora

- Resumen Matematica FinancieraDocumento35 pagineResumen Matematica FinancieraNatalia Molina100% (1)

- Adm. de Comercio Internacional: Integración y Relaciones InternacionalesDocumento56 pagineAdm. de Comercio Internacional: Integración y Relaciones InternacionalesAyly ayuque.tNessuna valutazione finora

- Cuaderno - Examenes Macro Con SolucDocumento20 pagineCuaderno - Examenes Macro Con SolucCharo CaviaNessuna valutazione finora

- Integracion ComercialDocumento23 pagineIntegracion ComercialJesus Armenta LopezNessuna valutazione finora

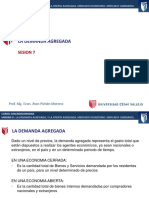

- Macroeconomia Semana 3 Demanda AgregadaDocumento25 pagineMacroeconomia Semana 3 Demanda AgregadaCristina RocaNessuna valutazione finora

- Examen de Integracion EconomicaDocumento2 pagineExamen de Integracion EconomicaOmar Barreto100% (1)

- Ej. Tipos de Cambio - SolucionadoDocumento12 pagineEj. Tipos de Cambio - SolucionadoFRANNessuna valutazione finora

- El MultiplicadorDocumento16 pagineEl MultiplicadorPedro OrdoñezNessuna valutazione finora

- Semana 1 Introducción A La Economía. El Proceso Económico.Documento27 pagineSemana 1 Introducción A La Economía. El Proceso Económico.renzo maqueraNessuna valutazione finora

- Eficiencia Económica y EquidadDocumento2 pagineEficiencia Económica y Equidad109bomberosvoluntariosNessuna valutazione finora

- Diapositivas de La Cuarta Unidad de MacroeconomiaDocumento25 pagineDiapositivas de La Cuarta Unidad de MacroeconomiaJherson Villegas PukiNessuna valutazione finora

- Entorno Económico Internacional de Los Negocios EXAMENDocumento25 pagineEntorno Económico Internacional de Los Negocios EXAMENZahiro Daul Gaxiola ÁlvarezNessuna valutazione finora

- Macroeconomía GuíaDocumento136 pagineMacroeconomía GuíaKerly Marbeth Jimenez JimenezNessuna valutazione finora

- Sesion 04 La InflacionDocumento59 pagineSesion 04 La InflacionLUIS ANGEL VASQUEZ REYES100% (1)

- Formulario de MacroeconomíaDocumento2 pagineFormulario de MacroeconomíaDevi SuttonNessuna valutazione finora

- Tratado de Libre Comercio Con La Unión EuropeaDocumento9 pagineTratado de Libre Comercio Con La Unión EuropeaDianys Caballero100% (1)

- Microfinanzas en El PerúDocumento9 pagineMicrofinanzas en El Perúkath3rinaNessuna valutazione finora

- Macroeconomía de La Economía Abierta - Sector Externo - MACROECONOMÍA (LIC. ECONOMÍA - UBA)Documento60 pagineMacroeconomía de La Economía Abierta - Sector Externo - MACROECONOMÍA (LIC. ECONOMÍA - UBA)John DoeNessuna valutazione finora

- Calculo Financiero IDocumento126 pagineCalculo Financiero IKarla DelgadoNessuna valutazione finora

- Ucv Is-Lm EquilibrioDocumento116 pagineUcv Is-Lm EquilibrioNepeNessuna valutazione finora

- Modelos Macroeconomicos FinalDocumento21 pagineModelos Macroeconomicos Finalruben gonzaleswNessuna valutazione finora

- Lectura 02Documento7 pagineLectura 02Julio VildosoNessuna valutazione finora

- Unidad 6.politica Fiscal y Monetaria 1Documento20 pagineUnidad 6.politica Fiscal y Monetaria 1Arely San RomanNessuna valutazione finora

- Macroeconomia 1erparcialDocumento62 pagineMacroeconomia 1erparcialAgus CevascoNessuna valutazione finora

- Tipos de InflaciónDocumento21 pagineTipos de InflaciónJuan Carlos Apaza TiconaNessuna valutazione finora

- Tipo de Cambio y Balanza de PagosDocumento44 pagineTipo de Cambio y Balanza de PagosMiguel Angel0% (1)

- Tema 1Documento144 pagineTema 1PepeMarínNessuna valutazione finora

- Macroeconomia en La Economia Abierta - 2.1.BP y Mercado DivisasDocumento47 pagineMacroeconomia en La Economia Abierta - 2.1.BP y Mercado DivisasMaitilde Arriagada LavinNessuna valutazione finora

- El Banco Central EuropeoDocumento44 pagineEl Banco Central EuropeoGerardo Padilla100% (1)

- Politica FiscalDocumento24 paginePolitica FiscalIvan Galarza100% (1)

- Formulario Ernesto Perez FcaDocumento42 pagineFormulario Ernesto Perez FcaDiego MallquiNessuna valutazione finora

- Finanzas EmpresarialesDocumento60 pagineFinanzas EmpresarialesEdgar HernandezNessuna valutazione finora

- EcoAyudaUNSa-Economía I - Microeconomía UCASAL Lic RojasDocumento330 pagineEcoAyudaUNSa-Economía I - Microeconomía UCASAL Lic RojasFla Ruben Vilte YurquinaNessuna valutazione finora

- Repaso - Total Economia-03-10-2020Documento9 pagineRepaso - Total Economia-03-10-2020MARIA YSABEL DIONICIO MENDEZNessuna valutazione finora

- Economia Abierta - Resumen - PpsDocumento31 pagineEconomia Abierta - Resumen - PpsDeybis Benites RamosNessuna valutazione finora

- Tema 3 Procesos de IntegraciónDocumento22 pagineTema 3 Procesos de IntegraciónCarlos Q.YupanquiNessuna valutazione finora

- MACROECONOMIA - Sesion7Documento16 pagineMACROECONOMIA - Sesion7Mack Jeffry Ríos VásquezNessuna valutazione finora

- El Sector FiscalDocumento50 pagineEl Sector FiscalJuan Botina100% (1)

- El Valor Del Dinero en El TiempoDocumento82 pagineEl Valor Del Dinero en El TiempoVictor Alfonso Macias AranedaNessuna valutazione finora

- Teoria de Costes - OKDocumento54 pagineTeoria de Costes - OKCesarNessuna valutazione finora

- InflaciónDocumento33 pagineInflaciónJuan Pablo CireseNessuna valutazione finora

- Macroeconomía-Semana 3USMP-2022-2Documento38 pagineMacroeconomía-Semana 3USMP-2022-2Stefany Sayuri Mercado BaldeonNessuna valutazione finora

- CARICOMDocumento21 pagineCARICOMRocio Parra SkinnerNessuna valutazione finora

- Tratado de Libre Comercio (Can) : Reseña HistóricaDocumento8 pagineTratado de Libre Comercio (Can) : Reseña HistóricaMiguelNessuna valutazione finora

- Claves-Corrección-Primer-Parcial-Tema 1Documento3 pagineClaves-Corrección-Primer-Parcial-Tema 1Ramiro MartinezNessuna valutazione finora

- CAP8Documento24 pagineCAP8Stefanny Ulloa Jaramillo100% (3)

- Tema 8 Economía. DiapositivasDocumento61 pagineTema 8 Economía. Diapositivaspublio zambranoNessuna valutazione finora

- Modelo IS-LMDocumento43 pagineModelo IS-LMMaria de los Angeles Mendoza BarreraNessuna valutazione finora

- Balanza de PagosDocumento31 pagineBalanza de PagosluzNessuna valutazione finora

- Capitulo 2 Mat Financiera PDFDocumento23 pagineCapitulo 2 Mat Financiera PDFLizeth GelvezNessuna valutazione finora

- PROTECCIONISMODocumento2 paginePROTECCIONISMOаlеjаиdяа меясаdоNessuna valutazione finora

- Actividades Unidad5Documento3 pagineActividades Unidad5Juan Pablo CireseNessuna valutazione finora

- La Situación de Las Mypes y La Economía PeruanaDocumento18 pagineLa Situación de Las Mypes y La Economía PeruanaDiego RiscoNessuna valutazione finora

- P. Interes Simple 2024Documento39 pagineP. Interes Simple 2024marialu.1327Nessuna valutazione finora

- Guía de Trabajos Practicos Nº0 - Mecánica ComputacionalDocumento3 pagineGuía de Trabajos Practicos Nº0 - Mecánica ComputacionalThejuampiNessuna valutazione finora

- Esquemas TemporalesDocumento1 paginaEsquemas TemporalesThejuampiNessuna valutazione finora

- Elementos FinitosDocumento287 pagineElementos FinitosRui AuditoreNessuna valutazione finora

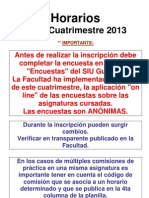

- Horarios 2do A 5to Año - 2do Cuatrimestre 2013 FICH - UNLDocumento18 pagineHorarios 2do A 5to Año - 2do Cuatrimestre 2013 FICH - UNLThejuampiNessuna valutazione finora

- Ejercicio de Principio de Trabajos VirtualesDocumento2 pagineEjercicio de Principio de Trabajos VirtualesThejuampi100% (1)

- Libro Diseño de AlgoritmosDocumento309 pagineLibro Diseño de AlgoritmosplormendezNessuna valutazione finora

- RedBook Capítulo 10 El Framebuffer EspañolDocumento20 pagineRedBook Capítulo 10 El Framebuffer EspañolThejuampiNessuna valutazione finora

- Argumentos de Razón Técnica Nº10, Art1Documento6 pagineArgumentos de Razón Técnica Nº10, Art1ThejuampiNessuna valutazione finora

- WxTutorial Con ZinjaiDocumento18 pagineWxTutorial Con ZinjaipmchacinNessuna valutazione finora

- Como Hacer Una Tesis y Elaborar Todo Tipo de Escritos - Carlos SabinoDocumento152 pagineComo Hacer Una Tesis y Elaborar Todo Tipo de Escritos - Carlos SabinoMARIANO100% (8)

- Resumen PowerpointDocumento23 pagineResumen PowerpointmahliNessuna valutazione finora

- Diapos Examen Parcial - Clinica Ricardo PalmaDocumento33 pagineDiapos Examen Parcial - Clinica Ricardo PalmaAlexandra LoayzaNessuna valutazione finora

- Lixiviados Doña JuanaDocumento9 pagineLixiviados Doña JuanaNicolas Sierra TristanchoNessuna valutazione finora

- CIRCULAR INFORMATIVA No, 2 PRACTICA PEDAGOGICADocumento3 pagineCIRCULAR INFORMATIVA No, 2 PRACTICA PEDAGOGICAfernandoNessuna valutazione finora

- Copia y Ejercicios Sobre LECDocumento4 pagineCopia y Ejercicios Sobre LECelderNessuna valutazione finora

- SISAEXDocumento16 pagineSISAEXEduardo Fraile GilNessuna valutazione finora

- OFICIOS Alcaldes IITSDCDocumento3 pagineOFICIOS Alcaldes IITSDCJackeline Quispe RuizNessuna valutazione finora

- YiniDocumento1 paginaYinidagoberto luna orozcoNessuna valutazione finora

- PS-022 - Procedimiento de Seguridad para La Investigación de AccidentesDocumento3 paginePS-022 - Procedimiento de Seguridad para La Investigación de AccidentesPilar GutierrezNessuna valutazione finora

- Proyecto Nic 8 Segunda Entrega PDFDocumento11 pagineProyecto Nic 8 Segunda Entrega PDFAlejandra ToledoNessuna valutazione finora

- Devolucion BilleterasDocumento2 pagineDevolucion BilleterasartemioloNessuna valutazione finora

- P.prev.79 - Procedimiento Demolición de Pavimento Rev. 01Documento6 pagineP.prev.79 - Procedimiento Demolición de Pavimento Rev. 01dianaNessuna valutazione finora

- Consumo de EnergiaDocumento15 pagineConsumo de Energiacarlos fernandezNessuna valutazione finora

- Tecnicas de VentaDocumento1 paginaTecnicas de VentaMISHELL ALEXANDRA TTITO AMAUNessuna valutazione finora

- Regulación de Frecuencia y TensiónDocumento9 pagineRegulación de Frecuencia y TensiónFelipe CortesNessuna valutazione finora

- Tutela Contra El POT de Claudia LópezDocumento16 pagineTutela Contra El POT de Claudia LópezLa Silla VacíaNessuna valutazione finora

- Estudio de Mercado Investigacion y SegmentacionDocumento35 pagineEstudio de Mercado Investigacion y SegmentacionLuis PérezNessuna valutazione finora

- Revista de Regulación en Infraestructura de TransporteDocumento206 pagineRevista de Regulación en Infraestructura de TransporteJuan AlayoNessuna valutazione finora

- Examen Sociales Tercera FaseDocumento3 pagineExamen Sociales Tercera FaseAndy PaterninaNessuna valutazione finora

- Cargas Sobre PK y TerminacionesDocumento6 pagineCargas Sobre PK y TerminacionesMarisela RamosNessuna valutazione finora

- Evaluación U1Documento8 pagineEvaluación U1Eduardo Ramirez BarriosNessuna valutazione finora

- I Parcial Emprend 2020 1ii135Documento3 pagineI Parcial Emprend 2020 1ii135RafaNessuna valutazione finora

- Marketing Primer ParcialDocumento41 pagineMarketing Primer ParcialMaría José VariosNessuna valutazione finora

- Post Test Sebastian AcuñaDocumento2 paginePost Test Sebastian Acuñasebastian acuñaNessuna valutazione finora

- Repaso Primer Parcial Presupuesto EmpresarialDocumento2 pagineRepaso Primer Parcial Presupuesto EmpresarialJulito MorelNessuna valutazione finora

- Ratios o Razones Financieras Publicadas Por La SMC ConasevDocumento5 pagineRatios o Razones Financieras Publicadas Por La SMC ConasevWalter Cárcamo CobeñasNessuna valutazione finora

- Cuestionario ContabilidadDocumento4 pagineCuestionario ContabilidadBaco LinxcoreNessuna valutazione finora

- Seminario de Direccion IDocumento159 pagineSeminario de Direccion ILaura Inés López SolanoNessuna valutazione finora