Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Ejera 0003

Caricato da

vratislav12Titolo originale

Copyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

Ejera 0003

Caricato da

vratislav12Copyright:

Formati disponibili

Corporacin Edi-baco Ca. Ltda.

COMPAA ILUSIONES S.A. ESTADO DE FLUJOS DE EFECTIVO Al 31/12/X2 GUA DE HOJAS QUE CONTIENE EL ARCHIVO 1. Gua de hojas de clculo+A32 2. Resumen analtico de la(s) Norma(s) que trata(n) el Tema 3. Diagrama de Flujo para aplicar la Norma 4. Datos para el ejercicio de aplicacin 5. Balance General 6. Estado de Resultados Consolidado 7. Hoja de Trabajo del Balance General 8. Hoja de Trabajo del Estado de Resultados 9. Mtodo Directo, para la elaboracin del Estado de Flujos de Efectivo 10. Conciliacin de la Utilidad Neta con el flujo de operacin del mtodo directo 11. Movimiento de Cuentas 12. Mtodo Indirecto, para la elaboracin del Estado de Flujos de Efectivo 13. Notas al Estado de Flujos de Efectivo: Mtodos Directo e Indirecto 14. Estado de Flujos de Efectivo en moneda extranjera 15. Efecto de cambios de la tasa de cambio sobre el efectivo

Ing. Geovanny Crdova J.

Corporacin Edi-baco Ca. Ltda.

COMPAA ILUSIONES S.A. ESTADO DE FLUJOS DE EFECTIVO Al 31/12/X2

RESUMEN ANALTICO DE LA(s) NORMA(s)

Base Tcnica: Base Legal: Normas de Contabilidad Financiera FAS: 95, 102 y 104 Norma Internacional de Contabilidad NIC 7 (Nec 3), NICSP 2 (Sector Pblico) Federacin Nacional de Contadores del Ecuador, Resoluciones: 09/01/96 y 07/08/99 Superintendencia de Bancos, Resolucin No. JB-99-152 Superintendencia de Compaas, Resolucin No. 99-1-3-3 Servicio de Rentas Internas, Resolucin No. 140-27-08-99 Registros Oficiales No: 270 del 06-09-99. y 273 del 09-09-99 En noviembre de 1987, la Junta de Normas de Contabilidad Financiera FASB, emite la FAS 95, Estado de Flujos de Efectivo, que reemplaza al APB 19, Estado de Cambios en la Posicin Financiera, y su aplicacin es obligatoria para los ejercicios econmicos que empiezan a partir del 15 de julio de 1988.

Origen:

Las normas establecen lineamientos para elaborar el Estado de Flujos de Efectivo, cuando se preparan estados financieros de propsito general conforme a Normas Tcnicas de Contabilidad. Es un estado financiero bsico que reemplaza totalmente al Estado de Cambios en la Situacin Financiera. El Estado de Flujos de Efectivo tiene como propsito principal proveer informacin fundamental, condensada y comprensible, sobre el manejo de los ingresos y egresos de efectivo (obtencin y aplicacin) por una organizacin en un perodo determinado, y en consecuencia mostrar una sntesis de los cambios ocurridos en la situacin financiera (en sus inversiones y financiamiento) a fin de que en conjunto con los otros estados bsicos, en trminos de liquidez o solvencia de la entidad, los usuarios puedan: 1. 2. 3. 4. Evaluar la habilidad de la empresa para generar flujos de efectivo netos positivos en el futuro Evaluar la capacidad de la empresa para cumplir con el pago de sus obligaciones: pago de empleados, proveedores, dividendos y financiamiento externo. Evaluar las razones para las diferencias entre la utilidad neta y el flujo operativo de la empresa Evaluar los efectos que sobre la posicin financiera de la empresa tienen las transacciones de inversin y financiamiento que no requieren de efectivo, durante un perodo determinado.

Equivalente de efectivo, se define como "inversiones a corto plazo de alta liquidez que: a) son rpidamente convertibles a cantidades conocidas de efectivo y b) su vencimiento sea tan cercano (tres meses o menos) que presenten un riesgo mnimo de cambio en su valor, por modificaciones en las tasas de inters". La empresa debe revelar su poltica para determinar las partidas a ser tratadas como equivalentes de efectivo. Cualquier cambio de poltica es un cambio en una norma contable o concepto contable que debe tratarse de acuerdo a las Normas relacionadas a Cambios Contables NIC 8, NICs 1 y 5 (Nec 1), FAS: 3, 73 y 111. La cantidad total de efectivo y sus equivalentes demostrado por el Estado de Flujos de Efectivo, debe coincidir en sus saldos al inicio y al final del perodo, con las indicadas en el balance general en esas fechas. La base de preparacin del estado lo constituyen dos balances generales, es decir un balance comparativo, referidos al inicio y al final del perodo al cual corresponde el Estado de Flujos de Efectivo, y el estado de resultados consolidado correspondiente al mismo perodo. El trabajo consiste en analizar las variaciones del balance comparativo a fin de identificar el efectivo generado y usado, concluyendo con determinar el incremento o decremento neto en el efectivo. En el Estado de Flujos de Efectivo, se requiere revelar flujos brutos de entradas y salidas por que tienen mayor relevancia que los flujos netos, salvo que no se requiera conocer los cambios brutos para poder entender las actividades. El Estado de Flujos de Efectivo debe clasificar los ingresos y egresos de efectivo como resultado de tres actividades: operacin, inversin y financiamiento. Las Actividades de Operacin, incluyen todas aquellas no definidas como de inversin o financiamiento. Comprenden la produccin y distribucin de bienes y la provisin de servicios. Son transacciones que se incluyen en el cmputo de la utilidad neta.

Pgina 2

Corporacin Edi-baco Ca. Ltda.

Ingresos de efectivo de actividades operativas: In gresos en efectivo, cobrado por la venta de bienes o prestacin de servicios, incluyendo la venta de cartera o cuentas y documentos por cobrar a corto y largo plazo obtenido de dichas ventas. In gresos en efectivo por rendimiento sobre prstamos otorgados, otros instrumentos de deuda de otras entidades y valores accionarios o de capital (intereses y dividendos). In gresos por liquidacin de algn litigio o reclamo de seguro, etc. Siempre que no estn relacionados con actividades de inversin o financiamiento como destruccin de un edificio o reembolso de proveedores.

Egresos de efectivo de actividades operativas: Pagos en efectivo por la compra de materiales para fabricar, o por mercaderas para la reventa, incluyendo documentos por pagar a corto y largo plazo a proveedores por la compra de dichos materiales o mercaderas. Pagos en efectivo a otros proveedores y empleados por concepto de otros bienes y servicios. Pagos en efectivo al gobierno por impuestos, derechos, multas y otros gravmenes similares. Pagos en efectivo por intereses a prestatarios y otros acreedores. Pagos en efectivo no clasificados como de inversin y financiamiento.

Las Actividades de Inversin, incluyen el otorgamiento y cobro de prstamos, as como la adquisicin y ven ta de instrumentos de deuda o accionarios, propiedades, planta y equipo y otros activos productivos; esto es, retenidos o usados por la empresa para la produccin de bienes y servicios. Ingresos de efectivo de actividades de inversin: In gresos en efectivo, por cobro o venta de prstamos hechos por la empresa, y de instrumentos de deuda de otras entidades (que no constituyan equivalentes de efectivo) comprados por la empresa. In gresos en efectivo por la venta de instrumentos accionarios de otras empresas y por el rendimiento de la inversin en esos instrumentos. O por la venta de segmentos de negocios. In gresos por la venta de propiedad planta y equipo y otros activos productivos.

Egresos de efectivo de actividades de inversin: Pagos en efectivo por prstamos hechos por la empresa, y pagos para adquirir instrumentos de deuda de otras entidades (que no sean equivalentes de efectivo). Pagos en efectivo para adquirir instrumentos accionarios o valores de otras entidades. O por la compra de negocios. Pagos en efectivo al momento de la compra o prontamente antes o despus de la compra de propiedad planta y equipo y otros activos productivos.

Las Actividades de Financiamiento, incluyen la obtencin de recursos de los accionistas (emisin de nuevas acciones en efectivo), as como facilitar un rendimien to sobre la inversin y el retorno de la misma (dividendos en efectivo). Tomar dinero a prstamo y su pago, o liquidar otra forma de obligacin. La obtencin y pago de otros recursos a largo plazo. Ingresos de efectivo de actividades de financiamiento: Ingresos en efectivo, recibidos por la emisin de instrumentos accionarios o valores de capital. Ingresos en efectivo por la emisin de bonos, hipotecas, documentos y otros prstamos a corto y largo plazo.

Egresos de efectivo de actividades de financiamiento: Pagos en efectivo por dividendos u otras formas de distribucin a los accionistas, incluyendo desembolsos para readquirir los in strumentos accionarios de la empresa. Pagos en efectivo por prstamos contrados. Pagos en efectivo de principal a otros acreedores que han concedido crditos a largo plazo a la empresa.

Pgina 3

Corporacin Edi-baco Ca. Ltda.

Mtodos de preparacin del Estado de Flujos de Efectivo: Directo e Indirecto.

El Mtodo Directo, presenta con claridad las principales entradas y salidas de efectivo reales del perodo. Requiere presentar una conciliacin entre la utilidad neta y el flujo operativo. Las empresas que tienen mayor inters en determinar la capacidad de generacin futura de efectivo se inclinan por este mtodo. El Mtodo Indirecto, determina el flujo operativo partiendo de la conciliacin con la utilidad neta. Proporciona un mejor vnculo entre el estado de resultados y el balance general, es ms fcil de preparar por la familiaridad de los usuarios con los estados financieros y resulta menos costoso. Las empresas que tienen mayor inters en determinar las razones de la diferencia entre la utilidad neta y el flujo de efectivo de operacin, optan por este mtodo. Revelaciones, deben revelarse en notas a los estados financieros todas las actividades de inversin y financiamiento que no resultan en ingresos y egresos de efectivo, como: Deudas convertidas en capital social, adquisicin de activos asumiendo pasivos (compra de propiedad con hipoteca), etctera. Debe revelarse el mtodo utilizado para la preparacin del estado de flujos de efectivo. Tambin la poltica utilizada para determinar las inversiones como equivalente de efectivo.

Estado de Flujos de Efectivo y los efectos del Sistema de Correccin Monetaria.

El Estado de Flujos de Efectivo debe preparase preferiblemente antes de aplicar los ajustes por Inflacin a los estados financieros. Si los ajustes ya fueron aplicados, se debe revertir los asientos de los ajustes por Correccin monetaria del perodo en cuestin, antes de preparar y reexpresar el estado de flujos de efectivo.

Estado de Flujos de Efectivo en Moneda Extranjera.

Si la empresa tiene transacciones en moneda extranjera u operaciones extranjeras debe mostrar los flujos de efectivo en moneda extranjera o su equivalente de la moneda en que se expresan los estados financieros, usando el tipo de cambio vigente a la fecha de los flujos de efectivo. Segn FAS 52, las reglas se aplican independiente de si la moneda funcional, es la moneda extranjera local, o la moneda reportante. Para determinar los ingresos y gastos y otras partidas denominadas en moneda extranjera en el estado de resultados, se puede utilizar una taza de cambio promedio. Los efectos de las variaciones en la tasa de cambio, ya sean reconocidas en el estado de resultados o como un ajuste al patrimonio de los accionistas, no son ingresos y egresos en efectivo, pero deben considerarse en el estado de flujos de efectivo, ya que afectan el cambio en el efectivo y equivalentes de efectivo del balance general consolidado, y el estado consolidado de flujos de efectivo debe conciliar el aumento o reduccin en efectivo y equivalentes de efectivo en el balance general. Las diferencias en cambio reconocidas en el estado de resultados, que no se relaciona o significa flujos de efectivo, (es decir, de re-medicin a la moneda funcional de los montos denominados o divulgados en otra moneda), se presentan en la conciliacin de la utilidad neta y el flujo operativo, en forma similar a la depreciacin u otras partidas que no son de efectivo. Los efectos de las tasas de cambio sobre los saldos en efectivo mantenidos en moneda extranjera deben ser presentados en una partida de una sola lnea como parte de la conciliacin del cambio en efectivo y equivalentes de efectivo durante el perodo. Como este monto no significa efectivo, no se incluye como actividad operacional, de inversin o financiamiento. El equivalente de la moneda reportante de los flujos de efectivo en moneda extranjera debe clasificarse en el estado de flujos de efectivo segn la naturaleza de la transaccin en: operacin, inversin o financiamiento; independientemente del monto de cualquier ganancia o prdida de cambio relacionada. Si la ganan cia o prdida corresponde a una actividad operativa, ser una partida conciliatoria. Si la ganancia o prdida en el estado de resultados, se relaciona con transacciones de inversin o financiamiento, (pago de deuda en moneda extranjera), la ganancia o prdida ser una partida conciliatoria en la conciliacin de la utilidad neta y el flujo operativo, y el recibo o pago en efectivo se presentar como actividad de inversin o financiamiento. Si la transaccin no se liquid a la fecha del balance, tambin resulta una partida conciliatoria, debido a que la ganancia o prdida en cambio, incluida en la determinacin de la ganancia, no es una partida de efectivo.

Pgina 4

Corporacin Edi-baco Ca. Ltda.

ctor Pblico)

/01/96 y 07/08/99

ciera FASB, emite la FAS 95, Estado mbios en la Posicin Financiera, y su zan a partir del 15 de julio de 1988.

ando se preparan estados financieros do financiero bsico que reemplaza

macin fundamental, condensada y licacin) por una organizacin en un os en la situacin financiera (en sus n trminos de liquidez o solvencia de

en el futuro es: pago de empleados, proveedores,

de la empresa n las transacciones de inversin y

ue: a) son rpidamente convertibles a o menos) que presenten un riesgo mpresa debe revelar su poltica para bio de poltica es un cambio en una ionadas a Cambios Contables NIC 8,

s de Efectivo, debe coincidir en sus echas.

un balance comparativo, referidos al el estado de resultados consolidado s del balance comparativo a fin de decremento neto en el efectivo.

idas por que tienen mayor relevancia ntender las actividades. como resultado de tres actividades:

in o financiamiento. Comprenden la que se incluyen en el cmputo de la

Pgina 5

Corporacin Edi-baco Ca. Ltda.

luyendo la venta de cartera o cuentas

entos de deuda de otras entidades y

o estn relacionados con actividades oveedores.

ra la reventa, incluyendo documentos o mercaderas. y servicios. s similares.

as como la adquisicin y ven ta de ductivos; esto es, retenidos o usados

de instrumentos de deuda de otras a. por el rendimiento de la inversin en

rir instrumentos de deuda de otras

des. O por la compra de negocios. compra de propiedad planta y equipo

istas (emisin de nuevas acciones en ma (dividendos en efectivo). Tomar de otros recursos a largo plazo.

es de capital. amos a corto y largo plazo.

istas, incluyendo desembolsos para

go plazo a la empresa.

Pgina 6

Corporacin Edi-baco Ca. Ltda.

ecto.

fectivo reales del perodo. Requiere e tienen mayor inters en determinar

a utilidad neta. Proporciona un mejor or la familiaridad de los usuarios con ers en determinar las razones de la odo.

de inversin y financiamiento que no al, adquisicin de activos asumiendo

o. Tambin la poltica utilizada para

taria.

s ajustes por Inflacin a los estados justes por Correccin monetaria del

ebe mostrar los flujos de efectivo en nancieros, usando el tipo de cambio

moneda extranjera local, o la moneda moneda extranjera en el estado de

do de resultados o como un ajuste al onsiderarse en el estado de flujos de nce general consolidado, y el estado vo y equivalentes de efectivo en el

na o significa flujos de efectivo, (es s en otra moneda), se presentan en la cin u otras partidas que no son de

a extranjera deben ser presentados en y equivalentes de efectivo durante el onal, de inversin o financiamiento.

era debe clasificarse en el estado de anciamiento; independientemente del

iatoria. Si la ganancia o prdida en el ago de deuda en moneda extranjera), eta y el flujo operativo, y el recibo o nsaccin no se liquid a la fecha del prdida en cambio, incluida en la

Pgina 7

Corporacin Edi-baco Ca. Ltda. COMPAA ILUSIONES S.A. ESTADO DE FLUJOS DE EFECTIVO Al 31/12/X3 DIAGRAMA DE FLUJO PARA LA PREPARACIN

Inicio

No

Final

Balance General Consolidado Comparativo y Estado Resultados Consolidado

Si

No Estados Financieros de Fin de Perodo, no Ajustados por Inflacin

Revertir Asientos de Ajuste por Inflacin

Si

Remtase a la Hoja Datos, y a las Posteriores

1- Anlisis de Cdulas de Transacciones de Aumentos y Disminuciones en cuentas de Balance General 2- Hojas de tarbajo en Balance General y Estado de Resultados: Anlisis de todos los rubros de resultados segun Necesidades

Si requiere Conocer el Flujo Futuro de Efectivo

Mtodo Directo

Mtodo Indirecto

Si requiere conocer las razones de las diferencias entre la Utilidad Neta y El Flujo Futuro de Efectivo

Conciliacin de la Utilidad Neta Con el Flujo Operativo Existen Actividades de Inversin y Financiamiento que no Requieren Efectivo

No

Si

Notas a los Estados Financieros

No Reporta la Empresa En Moneda Extranjera

Tasas De Cambio Utilizadas

En general, las vigentes a la fecha de los flujos de efectivo. Precisiones: 1. Tasa Promedio Ponderada: Para actividades operativas conforme a metodologas de ingresos y gastos. Pagos de deuda a largo plazo y otros. 2. Tasa Vigente Al Momento De La Transaccin: Actividades de Inversin, Efectivo y Equivalentes al Inicio del Ao y Contratacin de prestamos a tasa de la transaccin. 3. Tasa Vigente a la Fecha del Balance: Dividendos pagados a matriz, Efectivo y Equivalentes a Fin de Ao y Activos, "Patrimonio" y Pasivos al cierre.

Si

Conversin del Estado de Flujos de Efectivo a Moneda Extranjera

Final

Corporacin Edi-baco Ca. Ltda. Ing. Geovanny Crdova J.

Ing. Geovanny Crdova J.

Corporacin Edi-baco. Ca. Ltda. COMPAA ILUSIONES S.A. ESTADO CONSOLIDADO DE SITUACIN FINANCIERA Al 31/12/X3 Expresado en U.S.D. 200X2 ACTIVOS Caja y Equivalentes de Efectivo Cuentas por Cobrar Reserva para cuentas incobrables Documentos por cobrar Intereses por cobrar Inventarios Inversiones Propiedad, planta y equipo Depreciacin acumulada Intangibles Otros Activos TOTAL ACTIVOS PASIVOS: Cuentas por pagar Intereses por pagar Impuesto a la renta por pagar Obligaciones a corto Plazo Obligaciones por Arrendamiento Obligaciones a largo Plazo Impuestos diferidos Otros pasivos TOTAL PASIVOS PATRIMONIO DE LOS ACCIONISTAS Capital Utilidades Retenidas TOTAL PATRIMONIO TOTAL PASIVOS Y PATRIMONIO 2,000 2,395 4,395 8,760 3,000 3,055 6,055 11,975 1,085 30 50 450 2,150 375 225 4,365 1,090 45 85 750 725 2,425 525 275 5,920 600 2,370 -600 400 1,230 250 6,460 -2,100 40 110 8,760 1,680 2,390 -450 150 100 1,375 260 8,460 -2,300 175 135 11,975 200X3

Ing. Geovanny Crdova J.

Corporacin Edi-baco. Ca. Ltda.

Ing. Geovanny Crdova J.

Corporacin Edi-baco Ca. Ltda. COMPAA ILUSIONES S.A. ESTADO CONSOLIDADO DE RESULTADOS Al 31/12/X3 Expresado en U.S.D.

VENTAS (CIFRA DE NEGOCIOS) Costo de Ventas Gastos de Administracin y Ventas Depreciacin Amortizacin Provisin Cuentas Incobrables Gasto Intereses Intereses Ganados Participacin en ganancia de afiliada Ingresos por cobro de seguro Ganancia (Prdida) en Diferencial Cambiario Ganancia (Prdida) Violacin de Patente Ganancia (Prdida) Venta Inversiones Ganancia (Prdida) Venta Propiedad Ganancia (Prdida) Venta Intangibles Ganancia (Prdida) Venta Obligaciones Largo Plazo Utilidad antes de Impuestos PROVISIN PARA IMPUESTOS Corriente Diferidos UTILIDAD (PRDIDA) NETA

13,965 -10,290 -1,690 -430 -15 -200 -205 155 100 45 20 -165 -3 80 -10 13 1,370

-360 -150 860

Ing. Geovanny Crdova J.

Corporacin Edi-baco Ca. Ltda.

Ing. Geovanny Crdova J.

Corporacin Edi-baco Ca. Ltda. COMPAA ILUSIONES S.A. DATOS ADICIONALES PARA LA ELABORACIN DEL ESTADO DE FLUJOS DE EFECTIVO (1) Al 31/12/X3 Expresado en U.S.D. CEDULAS DE TRANSACCIONES PARA CADA MOVIMIENTO DE AUMENTO O DISMINUCIN 1 Cuentas por cobrar dadas de baja Provisin C. Incobrables (incluida en gastos generales) 2 Cobro documento de c x cobrar aos anteriores (sobre inventarios) Cobro de intereses sobre estos documentos Se registr intereses pendientes de cobro a clientes 3 Participacin en dividendo de afiliada (contabilizado x mtodo patrimonial) Ganacia no realizada Recibido en efectivo 4 Vende en efectivo activo fijo, valor libros 410,costo adquisicin 640 Depreciacin acumulada Ganancia en venta de equipo Se cobra adems una cuota por venta de planta 5 Construye activo fijo para su uso, monto efectivo acumulado al ao Incluye intereses capitalizados 6 Registro arrendamiento de capital x nuevos equipos (valor razonable) Pagos de capital sobre la obligacin 7 Compra total del capital de Ca. S, registrada bajo mtodo patrimonial Valores justos de activos y pasivos adquiridos - Caja - Cuentas por cobrar - Inventarios - Propiedad Planta y Equipo - Patente - Goodwill - Cuentas por pagar y gastos acumulados - Deuda a largo plazo - ACTIVOS NETOS ADQUIRIDOS 8 Se solicita prstamo: restituye valores bajo convenio de crdito, los valores son pagaderos despus de 30 das con incremento neto anual 9 Emisin de obligaciones a largo plazo para efectivizacin futura 10 Se provisiona Impuesto a la renta 11 Registro por depreciacin Registro por amortizacin activos intangibles 12 Provisin bonificacin retiro ejecutivos (gastos generales), otros pasivos 13 Contrato obligaciones a largo plazo Pago para disminuir obligaciones a largo plazo Ganancia en venta de obligaciones a largo plazo 14 Compra de Inversiones (acciones de terceros) Venta de Inversiones Pierde en venta de inversiones 15 Adquisicin de Intangibles Venta de Intangibles Prdida en venta de Intangibles 16 Emisin de acciones adicionales de capital (recaudado en efectivo) 17 Se pago dividendos 18 La cuenta Efectivo y Equivalentes incluye inversiones hasta 90 dias: Para finales de 200X1 Para finales de 200X2 19 Se registraron las siguientes tasas de cambio en el perodo (1) Tasa promedio ponderada (2) Tasa vigente a la fecha del balance (3) Tasa vigente al momento de la transaccin: Se exponen directamente en la columna "tasa de cambio" de la hoja "Moneda Extg." 350 NE 200 NO 100 SE 55 SE 100 NE 100 80 NO 20 SE 490 SE 230 NE 80 NE 110 SE OP OP OP OP OP

OP OP INV OP OP INV

1000 SE INV 10 NADA 850 NE 125 SE 925 25 155 350 900 80 45 -255 -375 925 FIN FIN INV

900 SE

300 SE 400 NADA 150 NE 430 NE 15 NE 50 NE 365 SE 77 SE 13 NE 25 SE 12 SE 3 NE 180 SE 20 SE 10 NE 1000 SE 200 SE

FIN

OP OP OP OP FIN FIN OP INV INV OP INV INV OP FIN FIN

220 NOTA EF 870 NOTA EF

0.519 0.609

NOTA (1): Este ejercicio es una adaptacin del que presenta tanto por el Dr. Pedro Zapata en su libro Contabilidad General, como de la versin ofrecida en los apuntes de seminarios del Ing. Jorge Brito.

Ing. Geovanny Crdova J.

Corporacin Edi-baco Ca. Ltda. En esta nueva versin, Edi-baco incorpora todos los eventos posibles presentados en las Normas FAS 95 y NIC 7 (Nec 3). Las FAS: 102 y 104 se refieren a especificidades de las Empresas Financieras, no se tratan en este ejercicio.

Ing. Geovanny Crdova J.

Corporacin Edi-baco Ca. Ltda.

COMPAA ILUSIONES S.A. HOJA DE TRABAJO PARA LA PREPARACIN DEL ESTADO DE FLUJOS DE EFECTIVO Al 31/12/X3 BALANCE GENERAL Expresado en U.S.D. ACTIVIDADES DE 200X2 200X3 VARIACIN OPERACININVERSIN FINANCIAMIENTO ELIMINACIN TOTAL ACTIVOS Caja y Equivalentes de Efectivo Cuentas por Cobrar Reserva para cuentas incobrables Documentos por cobrar Intereses por cobrar Inventarios Inversiones Propiedad, planta y equipo 600 2,370 -600 400 1,230 250 6,460 1,680 2,390 -450 150 100 1,375 260 8,460 1,080 20 150 -250 100 145 10 2,000 80 -430 -15 -10 25 -188 20 150 -250 100 145 25 -15 2,750 -750 -200 165 -30 25 2,135 2,135

20 -200 100 100 145 -3 25 -12 1,900 -110 -490

350 -350

850 -230 230

Depreciacin acumulada Intangibles Otros Activos TOTAL ACTIVOS PASIVOS: Cuentas por pagar x insumos Intereses por pagar Impuesto a la renta por pagar Obligaciones a corto Plazo (inc. annual) Obligaciones por Arrendamiento Obligaciones a largo Plazo Impuestos diferidos Otros pasivos TOTAL PASIVOS PATRIMONIO DE LOS ACCIONISTAS Capital Utilidades Retenidas TOTAL PATRIMONIO TOTAL PASIVOS Y PATRIMONIO

-2,100 40 110 8,760

-2,300 175 135 11,975

-200 135 25 3,215

180 -20 1,473 850

1,085 30 50 450 2,150 375 225 4,365

1,090 45 85 750 725 2,425 525 275 5,920

5 15 35 300 725 275 150 50 1,555

5 15 35 300 -125 365 -77 850

5 15 35 300 725 275 150 50

-13 150 50

2,000 2,395 4,395 8,760

3,000 3,055 6,055 11,975

1,000 660 1,660 3,215

860

1,000 -200

1,000 660

1,102 1,290

-1,473

1,263 1,263

850 -

3,215 1,080 1,080

Ing. Geovanny Crdova J.

Corporacin Edi-baco Ca. Ltda.

COMPAA ILUSIONES S.A. HOJA DE TRABAJO PARA LA PREPARACIN DEL ESTADO DE FLUJOS DE EFECTIVO Al 31/12/X3 ESTADO DE RESULTADOS Expresado en U.S.D. ELIMINACIONES DE INGRESOS Y GASTOS QUE NO CONSTITUYEN MOVIMIENTOS DE EFECTIVO DISMINUCIN VENTAS + Cobro de venta a plazos por venta inventarios - Incremento (+ Disminucin) Cuentas por Cobrar - Cuentas por Cobrar dadas de Baja +Cuentas por Cobrar Compaa comprada 13,965 100 -20 -350 155 AUMENTO TOTAL EFECTIVO 13,850

Costo de Ventas + Incremento (- Disminucin) Inventarios - Inventarios de la Compaa comprada + Incremento (- Disminucin) otros activos (prepagados) - Incremento (+ Disminucin) cuentas por pagar x insumos + Cuentas por pagar Compaa comprada Gastos de Administracin y Ventas - Incremento (+ Disminucin) otros pasivos Depreciacin Provisin Amortizacin Intangibles Provisin Cuentas Incobrables Gasto Intereses Intereses Ganados Participacin en ganancia de afiliada Ingresos por cobro de seguro Ganancia (Prdida) en Diferencial Cambiario Ganancia (Prdida) Violacin de Patente Ganancia (Prdida) Venta Inversiones Ganancia (Prdida) Venta Propiedad Ganancia (Prdida) Venta Intangibles Ganancia (Prdida) Venta Obligaciones Largo Plazo Utilidad antes de Impuestos Pago de utilidades a trabajadores PROVISIN PARA IMPUESTOS Corriente Diferidos UTILIDAD (PRDIDA) NETA

-10,290 145 -350 25 -5 255 -1,690 50

-10,360

-1,640

-430 -15 -200 -205 155 100 45 20 -165 -3 80 -10 13 1,370

430 15 200 15 -100 -80 -20 3 -80 10 -13

-190 55 20 45 -165 1,615

-360 -150 860

35 150

-325 1,290

Ing. Geovanny Crdova J.

Corporacin Edi-baco Ca. Ltda.

TOTAL EFECTIVO

FAS 95

FAS 95

FAS 95

REVISAR

REVISAR

Ing. Geovanny Crdova J.

Corporacin Edi-baco Ca. Ltda. COMPAA ILUSIONES S.A. ESTADO DE FLUJOS DE EFECTIVO Al 31/12/X3 Expresado en U.S.D. MTODO DIRECTO FLUJOS DE EFECTIVO DE ACTIVIDADES DE EXPLOTACIN Recibido de Clientes Pagado a Proveedores y Empleados Dividendo recibido de Afiliada (1) Intereses Pagados Intereses Recibidos (1) Ingreso por cobro de seguro Impuesto a la Renta Pagado Pago por violacin de patente Efectivo Neto Proveniente de Actividades de explotacin 13850 -12000 20 -190 55 45 -325 -165 1290

FLUJOS DE EFECTIVO DE ACTIVIDADES DE INVERSIN Compra de Valores Negociables (inversiones) Venta de Inversiones Construccin de Propiedad (Nota 3) Adquisicin de Compaa S. Neto del efectivo (Nota 2) Cobro de cuota por venta de planta Venta de Propiedades Compra de Intangibles Venta de Intangibles Efectivo Neto Proveniente de Actividades de Inversin -25 12 -1000 -900 110 490 -180 20 -1473

FLUJOS DE EFECTIVO DE ACTIVIDADES DE FINANCIAMIENTO Obligaciones, Neto Pagos de Capital de Obligaciones por Arrendamiento Contrato Obligaciones a Largo Plazo Disminucin de Obligaciones a Largo Plazo Aumento de Capital en Efectivo Dividendos Pagados Efectivo Neto Proveniente de Actividades de Financiamiento EFECTIVO Y EQUIVALENTES DE EFECTIVO: Incremento Neto de Efectivo Durante el Ao Efectivo y Equivalentes de Efectivo al inicio del Ao EFECTIVO Y EQUIVALENTES DE EFECTIVO A FIN DE AO 1080 600 1680 300 -125 365 -77 1000 -200 1263

(1) Segn la NIC 7 (Nec 3), estos rubros pueden clasificarse como actividades de Inversin

Ing. Geovanny Crdova J.

Corporacin Edi-baco Ca. Ltda.

COMPAA ILUSIONES S.A. ESTADO DE FLUJOS DE EFECTIVO Al 31/12/X3 Expresado en U.S.D. MTODO DIRECTO CONCILIACIN DE LA UTILIDAD NETA CON LA CAJA NETA UTILIZADA EN ACTIVIDADES OPERACIN

Utilidad (Prdida) Neta AJUSTES PARA CONCILIAR LA UTILIDAD (PRDIDA) NETA CON EL EFECTIVO NETO UTILIZADO EN ACTIVIDADES DE OPERACIN Depreciacin Amortizacin de Intangibles Provisin Cuentas Incobrables Ganancia no Distribuida de Afiliada (Ganancia) Prdida en Diferencial Cambiario (Ganancia) Prdida Venta Inversiones (Ganancia) Prdida Venta Propiedades (Ganancia) Prdida Venta Intangibles (Ganancia) Prdida Venta Disminuciones Obligaciones a Largo Plazo CAMBIOS EN ACTIVOS Y PASIVOS: (Aumento) Disminucin en Cuentas por Cobrar Cuentas por cobrar dadas de baja Cobro por cuentas x cobrar dadas de baja por aos anteriores (Aumento) Disminucin en Documentos por Cobrar (Aumento) Disminucin en Intereses por Cobrar (Aumento) Disminucin en Inventarios (Aumento) Disminucin en Otros Activos Aumento (Disminucin) en Cuentas por Pagar Aumento (Disminucin) en Intereses por Pagar Aumento (Disminucin) en Impuesto a la Renta por Pagar Aumento (Disminucin) en Impuestos Diferidos Aumento (Disminucin) en Otros Pasivos TOTAL AJUSTES EFECTIVO NETO PROVENIENTE DE ACTIVIDADES DE OPERACIN

860

430 15 200 -80 -20 3 -80 10 -13

-20 -350 100 250 -100 -145 -25 5 15 35 150 50 430 1290

Ing. Geovanny Crdova J.

Corporacin Edi-baco Ca. Ltda. COMPAA ILUSIONES S.A. ESTADO DE FLUJOS DE EFECTIVO Al 31/12/X3 Expresado en U.S.D. MTODO DIRECTO CEDULAS DE CALCULO DE EFECTIVO RECIBIDO DE CLIENTES Y PAGO A PROVEEDORES Y EMPLEADOS (1) RECIBIDO DE CLIENTES Ventas + Cobrado de ventas a plazos (perodo anterior) 13850 13965 100 14065 -20 155 -350 -215 12000 10290 145 -350 -205 1890 -200 1690

- Incremento (+ Disminucin) en cuentas por cobrar + Cuentas por Cobrar Ca. Comprada . - Cuentas por Cobrar dadas de Baja Netas AUMENTO (DISMINUCIN) CUENTAS POR COBRAR PAGOS EFECTUADOS A PROVEEDORES Y EMPLEADOS Costo de Ventas + Incremento (- Disminucin) en Inventario Mercadera - Inventario de mercadera de la Compaa comprada AUMENTO (DISMINUCIN) EN INVENTARIOS - Gastos de Administracin y ventas - Gastos cuentas malas (provisin ctas incobrables) GASTOS QUE REQUIEREN DESEMBOLSOS DE EFECTIVO AJUSTES POR CAMBIOS EN ACUMULACIONES: + Incremento en otros activos - Incremento en cuentas por pagar - Incremento en otros pasivos + Cuentas por pagar de la Compaa comprada DESEMBOLSO DE EFECTIVO NO INCLUIDOS EN GASTOS

25 -5 -50 255 225

NOTA (1): La Norma requiere presentar en cdula separada el clculo de los rubros de Ingresos recibidos y pago a proveedores y empleados

Ing. Geovanny Crdova J.

Corporacin Edi-baco Ca. Ltda.

COMPAA ILUSIONES S.A. ESTADO DE FLUJOS DE EFECTIVO Al 31/12/X3 Expresado en U.S.D. MOVIMIENTO DE LAS CUENTAS:

RESERVA CTAS.DOCUMENTOS INVERSIONES PROPIEDADESDEPRECIACIN INTANGIBLES OBLIGACIONES INCOBRABLES POR COBRAR ACUMULADA LARGO PLAZO SALDO AL INICIO DEL AO INCREMENTO DISMINUCIONES AMORTIZACIONES SALDO AL FINAL DEL AO PRECIO DE VENTA COSTO GANANCIA / (PERDIDA) 600 200 -350 450 400 100 -350 150 250 25 -15 260 12 -15 -3 6,460 2,750 -750 8,460 490 -410 80 2,100 430 -230 2,300 40 180 -30 -15 175 20 -30 -10 2,150 -90 365 2,425 -77 90 13

NOTA: EL LECTOR DEBE INCLUIR LOS MOVIMIENTOS DE LAS CUENTAS QUE ESTIME CONVENIENTES PARA SU INTERS

Ing. Geovanny Crdova J.

Corporacin Edi-baco Ca. Ltda.

OBLIGACIONES LARGO PLAZO

Ing. Geovanny Crdova J.

Corporacin Edi-baco Ca. Ltda.

COMPAA ILUSIONES S.A. ESTADO DE FLUJOS DE EFECTIVO Al 31/12/X3 Expresado en U.S.D. MTODO INDIRECTO FLUJOS DE EFECTIVO DE ACTIVIDADES DE OPERACIN: Utilidad (Prdida) Neta AJUSTES PARA CONCILIAR LA UTILIDAD (PRDIDA) NETA CON EL EFECTIVO NETO UTILIZADO EN ACTIVIDADES DE OPERACIN Depreciacin Amortizacin Provisin Cuentas Incobrables Ganancia no Distribuida de Afiliada (Ganancia) Prdida en Diferencial Cambiario (Ganancia) Prdida Venta Inversiones (Ganancia) Prdida Venta Propiedades (Ganancia) Prdida Venta Intangibles (Ganancia) Prdida Venta Disminuciones Obligaciones a Largo Plazo CAMBIOS EN ACTIVOS Y PASIVOS: (Aumento) Disminucin en Cuentas por Cobrar Cuentas por cobrar dadas de baja Cobro por venta a plazo de inventario (Aumento) Disminucin en Documentos por Cobrar (Aumento) Disminucin en Intereses por Cobrar (Aumento) Disminucin en Inventarios (Aumento) Disminucin en Otros Activos Aumento (Disminucin) en Cuentas por Pagar Aumento (Disminucin) en Intereses por Pagar Aumento (Disminucin) en Impuesto a la Renta por Pagar Aumento (Disminucin) en Impuestos Diferidos Aumento (Disminucin) en Otros Pasivos TOTAL AJUSTES Efectivo Neto Proveniente de Actividades de Operacin FLUJOS DE EFECTIVO DE ACTIVIDADES DE INVERSIN Compra de Valores Negociables Precio de Venta de Inversiones Construccin de Propiedades (Nota 3) Adquisicin de Compaa S. Neto del efectivo (Nota 2) Cobro de cuota por venta de planta Precio de Venta de Propiedades Compra de Intangibles Precio de Venta de Intangibles Efectivo Neto Proveniente de Actividades de Inversin -25 12 -1000 -900 110 490 -180 20 -1473 -20 -350 100 250 -100 -145 -25 5 15 35 150 50 430 1290 . 860

430 15 200 -80 -20 3 -80 10 -13

FLUJOS DE EFECTIVO DE ACTIVIDADES DE FINANCIAMIENTO Obligaciones, Neto Pagos de Capital de Obligaciones por Arrendamiento Disminucin de Obligaciones a Largo Plazo Contrato Obligaciones a Largo Plazo Aumento de Capital en Efectivo Dividendos Pagados Efectivo Neto Proveniente de Actividades de Financiamiento EFECTIVO Y EQUIVALENTES DE EFECTIVO: Incremento Neto de Efectivo Durante el Ao Efectivo y Equivalentes de Efectivo al inicio del Ao EFECTIVO Y EQUIVALENTES DE EFECTIVO A FIN DE AO 1080 600 1680 300 -125 -77 365 1000 -200 1263

Ing. Geovanny Crdova J.

Corporacin Edi-baco Ca. Ltda. COMPAA ILUSIONES S.A. ESTADO DE FLUJOS DE EFECTIVO Al 31/12/X3 Expresado en U.S.D. Notas al Estado de Flujos de Efectivo (Mtodos DIRECTO E INDIRECTO) Nota 1: Poltica Contable.- La compaa Ilusiones S.A. clasifica como equivalentes de efectivo a todas sus inversiones de alta liquidez con vencimiento de 90 das o menos a la fecha de adquisicin. Nota 2: Adquisicin de Compaa S. Valores justos de activos y pasivos adquiridos - Caja - Cuentas por cobrar - Inventarios - Propiedad Planta y Equipo - Patente - Goodwill - Cuentas por pagar y gastos acumulados - Deuda a largo plazo - ACTIVOS NETOS ADQUIRIDOS - Efectivo de X Flujo neto de efectivo por adquisicin de subsidiaria Nota 3: Propiedad Planta y Equipo Construccin de activo fijo, incluye 10 de intereses capitalizables Total adquirido: -1,000 -1,000

25 155 350 900 80 45 -255 -375 925 -25 900

Nota 4: Arrendamiento.- La empresa incurri en una obligacin de arrendamiento de capital por $ 850 para compra de equipo. El pago de capital para ese arrendamiento fue de $ 125. Nota 5: Impuesto a la renta.- Durante 19X2 la empresa pag impuestos por S/. 360, adems se registro un impuesto diferido por $150 Nota 6: Venta de Activo.- En 19X2 la empresa vendi un activo en $ 490, con depreciacin acumulada de $ 410 y costo de adquisicin de $ 640 . Nota 7: Capital Contable.- Durante 19X2, la empresa emiti $ 1000 en acciones adicionales de capital, y se recaud en efectivo. Se pag dividendos por $ 200 Nota 8: Efectivo y Equivalentes de Efectivo El efectivo y sus equivalentes incluidos en el Estado de Flujos de Efectivo, comprendan las siguientes cifras; Efectivo disponible y saldos en bancos Inversiones a corto plazo Efectivo y equivalentes previamente informados Efecto de las variaciones de tipo de cambio Efectivo y equivalentes actualizado

20X1 380.00 220.00 600.00 0.00 600.00

20X2 810.00 870.00 1,680.00 0.00 1,680.00

El lector debe advertir que FAS 95, requiere presentar por separado, los cambios en cuentas por cobrar y por pagar El lector, segn sea su caso, debe revelar en notas, todos los cambios en cuentas clasificadas como actividades de inversin y financiamiento que no representen movimientos de efectivo.

Ing. Geovanny Crdova J.

Corporacin Edi-baco Ca. Ltda.

cuentas por cobrar y por pagar

asificadas como actividades de inversin

Ing. Geovanny Crdova J.

Corporacin Edi-baco Ca. Ltda. COMPAA ILUSIONES S.A. ESTADO DE FLUJOS DE EFECTIVO Al 31/12/X3 Expresado en U.S.D. ESTADO DE FLUJOS DE EFECTIVO EN MONEDA EXTRANJERA FLUJO DE CAJA DE ACTIVIDADES DE OPERACIN: MONEDA LOCAL 860 TASA DE CAMBIO 0.519 (.1) MONEDA EXTRANJERA 446.34

Utilidad (Prdida) Neta AJUSTES PARA CONCILIAR LA UTILIDAD (PRDIDA) NETA CON EL . EFECTIVO NETO UTILIZADO EN ACTIVIDADES DE OPERACIN Depreciacin Amortizacin Provisin Cuentas Incobrables Ganancia no Distribuida de Afiliada (Ganancia) Prdida en Diferencial Cambiario Cobro por venta a plazo de inventario (Ganancia) Prdida Venta Inversiones (Ganancia) Prdida Venta Propiedades (Ganancia) Prdida Venta Intangibles (Ganancia) Prdida Venta Disminuciones Obligaciones a Largo Plazo CAMBIOS EN ACTIVOS Y PASIVOS: (Aumento) Disminucin en Cuentas por Cobrar (Aumento) Disminucin en Documentos por Cobrar (Aumento) Disminucin en Intereses por Cobrar (Aumento) Disminucin en Inventarios (Aumento) Disminucin en Otros Activos Aumento (Disminucin) en Cuentas por Pagar Aumento (Disminucin) en Intereses por Pagar Aumento (Disminucin) en Impuesto a la Renta por Pagar Aumento (Disminucin) en Impuestos Diferidos Aumento (Disminucin) en Otros Pasivos TOTAL AJUSTES Efectivo Neto Proveniente de Actividades de Operacin FLUJOS DE CAJA DE ACTIVIDADES DE INVERSIN Compra de Valores Negociables Precio de Venta de Inversiones Construccin de Propiedades (Nota 3) Adquisicin de Compaa S. Neto del efectivo (Nota 2) Cobro de cuota por venta de planta Precio de Venta de Propiedades Compra de Intangibles Precio de Venta de Intangibles Efectivo Neto Proveniente de Actividades de Inversin

430 15 200 -80 -20 100 3 -80 10 -13

0.519 0.519 0.519 0.519 0.519 0.519 0.519 0.519 0.519 0.519

(.1) (.1) (.1) (.1) (.1) (.1) (.1) (.1) (.1) (.1)

223.17 7.79 103.80 -41.52 -10.38 51.90 1.56 -41.52 5.19 -6.75

-370 250 -100 -145 -25 5 15 35 150 50 430 1290

0.519 0.519 0.519 0.519 0.519 0.519 0.519 0.519 0.519 0.519

(.1) (.1) (.1) (.1) (.1) (.1) (.1) (.1) (.1) (.1)

-192.03 129.75 -51.90 -75.26 -12.98 2.60 7.79 18.17 77.85 25.95 223.17 669.51

-25 12 -1000 -900 110 490 -180 20 -1473

0.561 0.587 0.511 0.511 0.525 0.604 0.561 0.602

(.3) (.3) (.3) (.3) (.3) (.3) (.3) (.3)

-14.03 7.04 -511.00 -459.90 57.75 295.96 -100.98 12.04 -713.11

FLUJOS DE CAJA DE ACTIVIDADES DE FINANCIAMIENTO Obligaciones, Neto Pagos de Capital de Obligaciones por Arrendamiento Disminucin de Obligaciones a Largo Plazo Contrato Obligaciones a Largo Plazo Aumento de Capital en Efectivo Dividendos Pagados Efectivo Neto Proveniente de Actividades de Financiamiento Efecto de los cambios de tasa de cambio sobre el efectivo CAJA Y EQUIVALENTES DE CAJA: Incremento Neto de Efectivo Durante el Ao Efectivo y Equivalentes de Efectivo al inicio del Ao EFECTIVO Y EQUIVALENTES DE EFECTIVO A FIN DE AO 300 -125 -77 365 1000 -200 1263 0.519 0.519 0.519 0.508 0.555 0.609 (.3) (.1) (.1) (.3) (.3) (.2) 155.70 -64.88 -39.96 185.42 555.00 -121.80 669.48 90.64

1080 600 1680

0.511 (.3) 0.609 (.2)

625.88 306.60 1023.12 1023.12

Ing. Geovanny Crdova J.

Corporacin Edi-baco Ca. Ltda.

EXTRANJERA

Ing. Geovanny Crdova J.

Corporacin Edi-baco. Ca. Ltda.

COMPAA ILUSIONES S.A. ESTADO DE FLUJOS DE EFECTIVO EFECTO DE LOS CAMBIOS DE TASA DE CAMBIO SOBRE EL EFECTIVO Al 31/12/X3 Expresado en U.S.D. Efecto sobre el saldo inicial en efectivo: Saldo inicial efectivo en moneda local Cambio neto en tasa de cambio durante el ao Efecto de actividades operacionales: Efectivo neto provisto en moneda local por actividades operativas Tasa de cambio de fin de ao Menos: Flujo de efectivo operacional reportado en moneda extranj. 1290 0.609 600 0.098

58.8

785.61 669.51 116.10

Efecto de actividades de inversin: Efectivo neto utilizado en moneda local por actividades de inversin Tasa de cambio de fin de ao Menos: Flujo de efectivo de inversin reportado en moneda extranjera -1,473 0.609

-897.057 -713.11 -183.95

Efecto de actividades de financiamiento: Efectivo neto provisto en moneda local por actividades de inversin Tasa de cambio de fin de ao Menos: Flujo de efectivo de Financiamiento reportado en moneda extranj. 1263 0.609

769.167 669.48 99.68

Efecto de los cambios de tasa de cambio sobre el efectivo

90.64

Ing. Geovanny Crdova J.

COMPAA ILUSIONES S.A. ESTADO DE FLUJOS DE EFECTIVO ANLISI FINANCIERO CON BASE EN EL ESTADO DE FLUJOS DE EFECTIVO Al 31/12/X3 RATIOS DE SUFICIENCIA / EFICACIA FORMULA 1.1 Suficiencia de flujo de caja = Flujo de Operaciones (F.O.) Compras A. F. + Pago Deudas + Dividendos 1.2 Inversin = Inversiones de capital en activo fijo Total fondos generados por operacin (F.O.) 1.3 Pago de deuda a largo plazo = Pago de deudas Total fondos generados por operacin (F.O.) 1.4 Pago de dividendos = Pago de dividendos Total fondos generados por operacin (F.O.) 1.5 Cobertura de deuda = Total deuda Total fondos generados por operacin (F.O.) 1.6 Impacto depreciacin / Amortizacin = Depreciacin + Amortizacin Total fondos generados por operacin (F.O.) 2.0 Aporte del efectivo de clientes al F.O. = Efectivo recibido de clientes Efectivo pagado a proveedores y empleados 13850 12000 1.15 445 1290 0.34 665 1290 0.52 200 1290 0.16 202 1290 0.16 1900 1290 1.47 1290 2302 0.56 CALCULO RATIO

RATIOS DE EFICIENCIA FORMULA 2.1 Capacidad de generacin de recursos en actividades operativas = CALCULO RATIO

Efectivo recibido de clientes Ingreso por ventas 2.2 Flujo de caja a ventas = Flujo de Operaciones (F.O.) Ingreso por ventas 2.3 Indice de operaciones = Flujo de Operaciones (F.O.) Utilidad operativa 2.4 Productividad = Efectivo recibido de clientes Activo fijo neto 2.5 Reinversin = Inversin en activo fijo Precio de venta de activo fijo + depreciacin 2.6 Rentabilidad = Flujo de Operaciones (F.O.) Activo total

13850 13965

0.99

1290 13965

0.09

1290 860

1.50

13850 6160

2.25

1900 720

2.64

1290 11975

0.11

Flujo de Operaciones (F.O.) Patrimonio

1290 6055

0.21

Nota: Se exorta al lector e estructurar y formular nuevos y mayor nmero de ratios segn su creatividad analtic y necesidades de su empresa.

INTERPRETACION (LO que mide)

El F.O. se utiliz para pagar el 56% de: compras de A.F, pago de deuda y de dividendos.

De cada unidad monetaria de F.O., se invirti 1,47 en compra de A. Fijo.

0,16 de cada unidad monetaria de flujo operativo se dedic a pagar deudas.

Con el 16% de F. O. se pag dividendos.

Con el 52% de F. O. puedo pagar la deuda total

Los gastos no desembolsables representan el 34 % del F. Operativo

El efectivo recibido de clientes, cubri el pago a proveedores y empleados con un excedente de 0,15 cvs por $1

INTERPRETACION (LO que mide)

El 99% de las ventas se cobraron en el perodo.

Por cada unidad monetaria de ventas se gener 0,09 de efectivo

El F.O. supera en 1.5 veces a la utilidad operativa

Por cada unidad monetaria invertida en A.F.se produjo un ingreso efectivo de 2,25

Se repuso activo fijo en razn de 2,64 a 1, respecto del vendido.

Por cada $1 de activo se gener 0,11 de F.O.

Cada unidad monetaria de patrimonio gener un 21% de efectivo representado en el F.O.

mero de ratios segn su creatividad analtica

ESTADOS DE FLUJO DE EFECTIVO

ESTRUCTURA COMPARATIVA

ENTIDAD COMERCIAL MTODO DIRECTO FLUJO DE CAJA DE ACTV. DE OPERACIN:

Recibido de Clientes Pagado a Proveedores y Empleados Dividendo recibido de Afiliada (1) Intereses Pagados Intereses Recibidos (1) Ingreso por cobro de seguro Impuesto a la Renta Pagado Pago por violacin de patente

Efectivo Neto Proveniente Actividades de Operacin FLUJOS DE EFECTIVO DE ACTVIDADES DE INVERSION Compra de Valores Negociables Precio de Venta de Inversiones Construccin Propiedades Compra de compaa Cobro de cuota por venta de planta Precio de Venta de Propiedades Compra de Intangibles Precio de Venta de Intangibles Efectivo Neto Provetniente Activ.de Inversin FLUJOS DE EFECTIVO DE ACTIVIDADES DE FINANCIAMIENTO Incremento en Obligaciones, Neto Pagos de Capital de Obligaciones por Arrendamiento Precio de Venta de Obligaciones a Largo Plazo Disminucin de Obligaciones a Largo Plazo Aumento de Capital en Efectivo Dividendos Pagados Efectivo Neto Proveniente Actividades de Financiamiento

Efectivo provisto por diferencias en cambio extranjero INCREMENTO (DEC) NETO DE EFECTIVO Y EQUVALENTES DE EFECTIVO Incremento Neto de Efectivo Durante el Ao Efectivo y Equivalentes de Efectivo al inicio del Ao EFECTIVO Y EQUIVALENTES DE EFECTIVO FIN DE AO

(1) Segn la NIC 7 (Nec 3), estos rubros pueden clasificarse como actividades de Inversin

ENTIDAD FINANCIERA MTODO DIRECTO FLUJO DE EFECTIVO DE ACTVIDAES DE EXPLOTACIN (OPERACIN):

+ Cobros de intereses y comisiones - Pagos por intereses + Recuperacin de prstamos dados de baja por incobrables - Pagos a empleados y proveedores Beneficio de las actividades de operacin antes de cambios en los activos de operacin Incremento (decremento) en activos de operacin - Fondos colocados a largo plazo + Depsitos mantenidos por motivos de control y regulacin monetaria - Fondos anticipados a clientes - Incremento neto en cuentas por cobrar de tarjetas de crdito - Otros ttulos a corto plazo negociables Incremento (decremento) en pasiv.de operacin + Depsitos de clientes - Certificados de depsito negociables Efectivo neto de actividades de operacin antes de impuestos - Impuestos sobre las ganancias pagadas Efectivo Neto Proveniente Actividades de Operacin FLUJOS DE EFECTIVO DE ACTVIDADES DE INVERSION - Compra de ttulos (cartera permanente) + Cobros por venta de ttulos (cartera permanente) + Intereses cobrados + Dividendos recibidos (1) - Compra de propiedades, planta y equipo + Venta de Subsidiaria - Compra de Intangibles + Precio de Venta de Intangibles Efectivo Neto Proveniente Actividades de Inversin FLUJOS DE EFECTIVO DE ACTIVIDADES DE FINANCIAMIENTO + Emisin de obligaciones para financiar inversiones - Decremento neto en otros prstamos + Precio de Venta de Obligaciones a Largo Plazo - Reembolso de prstamos a largo plazo + Emisin de acciones preferidas en subsidiarias - Dividendos pagados a los propietarios Efectivo Neto Proveniente Actividades de Financiamiento

+/- Efectivo provisto por diferencias en cambio extranjero INCREMENTO (DEC) NETO DE EFECTIVO Y EQUVALENTES DE EFECTIVO: Incremento Neto de Efectivo Durante el Ao Efectivo y Equivalentes de Efectivo al inicio del Ao EFECTIVO Y EQUIVALENTES DE EFECTIVO FIN DE AO

mo actividades de Inversin

ENTIDAD PUBLICA MTODO DIRECTO FLUJO DE CAJA DE ACTV. DE OPERACIN: Entradas Impuestos Ventas de bienes y servicios Subvenciones intereses percibidos Otras entradas Pagos Costos de empleados Jubilacin Proveedores Intereses pagados Otros pagos

REVISAR Efectivo Neto Proveniente Actividades de Operacin FLUJOS DE EFECTIVO DE ACTVIDADES DE INVERSION Compra de ttulos en moneda extranjera Producto de la venta de inversiones

Compra de planta y equipo Producto de la venta de planta y equipo

Efectivo Neto Provetniente Activ.de Inversin FLUJOS DE EFECTIVO DE ACTIVIDADES DE FINANCIAMIENTO Producto de emprstitos Amortizacin de emprstitos

Distribuciones/dividendos al gobierno Efectivo Neto Proveniente Actividaes de Financiamiento

Efectivo provisto por diferencias en cambio extranjero INCREMENTO (DEC) NETO DE EFECTIVO Y EQUVALENTES DE EFECTIVO Incremento (Disminucin)Neto de Efectivo Durante el Ao Efectivo y Equivalentes de Efectivo al inicio del Ao EFECTIVO Y EQUIVALENTES DE EFECTIVO FIN DE AO

Potrebbero piacerti anche

- RollitoDocumento4 pagineRollitovratislav12Nessuna valutazione finora

- NominaDocumento111 pagineNominavratislav12Nessuna valutazione finora

- Administración de Recursos HumanosDocumento5 pagineAdministración de Recursos HumanosDe Jesús M. GaleanoNessuna valutazione finora

- Auditoria Financier ADocumento10 pagineAuditoria Financier AJohn AnguloNessuna valutazione finora

- Auditoria de IntangiblesDocumento6 pagineAuditoria de Intangiblesvratislav12100% (1)

- Síndrome de Inmunodeficiencia Adquirida (VIH)Documento8 pagineSíndrome de Inmunodeficiencia Adquirida (VIH)vratislav12Nessuna valutazione finora

- Examen EstudiosDocumento3 pagineExamen Estudiosvratislav12Nessuna valutazione finora

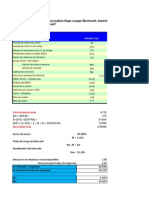

- Trabajo de ExcelDocumento3 pagineTrabajo de Excelvratislav12Nessuna valutazione finora

- Practica 10 Tierras Altas S.A. 2009Documento1 paginaPractica 10 Tierras Altas S.A. 2009vratislav12Nessuna valutazione finora

- Muest ReoDocumento2 pagineMuest Reovratislav12Nessuna valutazione finora

- DT BagazosisDocumento4 pagineDT Bagazosisvratislav12Nessuna valutazione finora

- Legislación Tributaria, Ganancias de CapitalDocumento21 pagineLegislación Tributaria, Ganancias de Capitalvratislav12Nessuna valutazione finora

- Práctica # 7 MUCHA PLATA S.A CorregidoDocumento1 paginaPráctica # 7 MUCHA PLATA S.A Corregidovratislav12Nessuna valutazione finora

- Fernando Contreras - Unica Mirando Al MarDocumento58 pagineFernando Contreras - Unica Mirando Al Marelizav81% (74)

- Distribucion de Frecuencias en EstadisticaDocumento49 pagineDistribucion de Frecuencias en Estadisticavratislav12Nessuna valutazione finora

- Utilidad Neta para El 2009Documento3 pagineUtilidad Neta para El 2009vratislav12Nessuna valutazione finora

- Muest ReoDocumento95 pagineMuest Reovratislav12Nessuna valutazione finora

- Lenguaje Inclusivo o IncluyenteDocumento6 pagineLenguaje Inclusivo o Incluyentevratislav12Nessuna valutazione finora

- EJER2FLUDocumento17 pagineEJER2FLUSulmy DimateoNessuna valutazione finora

- Flujo EfectivoDocumento5 pagineFlujo EfectivoJean LópezNessuna valutazione finora

- La Progresividad de La Reforma FiscalDocumento18 pagineLa Progresividad de La Reforma Fiscalvratislav12Nessuna valutazione finora

- Manual de Armado Cap.1-2-3Documento106 pagineManual de Armado Cap.1-2-3enrmeNessuna valutazione finora

- Medidas de Posición y VariabilidadDocumento55 pagineMedidas de Posición y Variabilidadvratislav12Nessuna valutazione finora

- EJER2FLUDocumento17 pagineEJER2FLUSulmy DimateoNessuna valutazione finora

- Derivadas PDFDocumento11 pagineDerivadas PDFvratislav12Nessuna valutazione finora

- Anexo Paises Por Tamano de Sus Fuerzas ArmadasDocumento9 pagineAnexo Paises Por Tamano de Sus Fuerzas Armadasvratislav12Nessuna valutazione finora

- Encuesta BasicaDocumento3 pagineEncuesta Basicavratislav12Nessuna valutazione finora

- Formas Legales de Organización EmpresarialDocumento1 paginaFormas Legales de Organización Empresarialvratislav12Nessuna valutazione finora

- Programa de PlanificaciónDocumento1 paginaPrograma de Planificaciónvratislav12Nessuna valutazione finora

- Informe de Entrega Recepcion@Documento6 pagineInforme de Entrega Recepcion@Tiffany PageNessuna valutazione finora

- Evaluacion Final Diplomado Invierte - Pe 2021Documento8 pagineEvaluacion Final Diplomado Invierte - Pe 2021Diego Aguilar ReyesNessuna valutazione finora

- Primer Entregable Clinica Derecho MercantilDocumento13 paginePrimer Entregable Clinica Derecho MercantilLuisNessuna valutazione finora

- 01-02 - Aplicaciones MCPFDocumento4 pagine01-02 - Aplicaciones MCPFMiguel MirandaNessuna valutazione finora

- 03 Kpis Maintenance PDFDocumento6 pagine03 Kpis Maintenance PDFAnonymous OFKjccHONessuna valutazione finora

- Guia Fiscal Del InversorDocumento358 pagineGuia Fiscal Del Inversornin_totNessuna valutazione finora

- Identificacion de La Guia de AprendizajeDocumento6 pagineIdentificacion de La Guia de AprendizajePhillip Rodriguez100% (1)

- Aulafácil - Curso de Bolsa CompletoDocumento52 pagineAulafácil - Curso de Bolsa CompletoAna_Sanz_9099Nessuna valutazione finora

- Anexos Caso MonmouthDocumento45 pagineAnexos Caso MonmouthDorisLoaizaMaldonado50% (4)

- PDF Derecho y FinanzasDocumento85 paginePDF Derecho y FinanzasJuana Martinez SoriaNessuna valutazione finora

- Parcial TributarioDocumento13 pagineParcial TributarioFanny AriasNessuna valutazione finora

- 1 Fundamentos de La Evaluación de Proyectos de InversiónDocumento19 pagine1 Fundamentos de La Evaluación de Proyectos de InversiónJuan Carlos Rojas SerranoNessuna valutazione finora

- Diapositivas de Maestria Gerencia Construccion Moderna - FinalDocumento17 pagineDiapositivas de Maestria Gerencia Construccion Moderna - FinalAlex RodriguezNessuna valutazione finora

- Wacc - CapmDocumento30 pagineWacc - CapmAnthony Malmaceda DiosesNessuna valutazione finora

- Taller 2 - Tasa de RentabilidadDocumento2 pagineTaller 2 - Tasa de RentabilidadCristian SanchezNessuna valutazione finora

- 10 Preguntas para Crear Un Plan de NegociosDocumento4 pagine10 Preguntas para Crear Un Plan de NegociosCristina González GarcíaNessuna valutazione finora

- Mining Economics and Strategy Capitulo 1y 2.en - EsDocumento38 pagineMining Economics and Strategy Capitulo 1y 2.en - EsromarioNessuna valutazione finora

- Matematica SoleDocumento12 pagineMatematica SoleMagali EstigarribiaNessuna valutazione finora

- Por Que Es Importante El Estudio Económico en Un ProyectoDocumento3 paginePor Que Es Importante El Estudio Económico en Un Proyectojose alberto montasNessuna valutazione finora

- Resumen de Cuadro de Mando IntegralDocumento20 pagineResumen de Cuadro de Mando IntegralGabrielRobbaNessuna valutazione finora

- Facultad de Ciencias EmpresarialesDocumento7 pagineFacultad de Ciencias EmpresarialesAnyela RomeroNessuna valutazione finora

- El Desmantelamiento de PemexDocumento62 pagineEl Desmantelamiento de PemexMarcos FuentesNessuna valutazione finora

- Tipo de Compañía Más Utilizada en El EcuadorDocumento3 pagineTipo de Compañía Más Utilizada en El EcuadorOswaldo Barreto50% (4)

- Investigación Unidad V (Ing. Económica)Documento25 pagineInvestigación Unidad V (Ing. Económica)Juan Carlos CervantesNessuna valutazione finora

- Caso de Estudio Hertz - Planeamiento EstrategicoDocumento25 pagineCaso de Estudio Hertz - Planeamiento EstrategicoRaffo TrucíosNessuna valutazione finora

- Capitulo 2 Estados Financieros Y La Ecuacion ContableDocumento35 pagineCapitulo 2 Estados Financieros Y La Ecuacion ContablesuazonicoleaNessuna valutazione finora

- Ejercicio Analisi FinancieroDocumento9 pagineEjercicio Analisi FinancieroCamilo Ernesto Duran CastillaNessuna valutazione finora

- Entrevista Con Jim WillieDocumento18 pagineEntrevista Con Jim WillieMariano PabloNessuna valutazione finora

- Analisis Macroeconomico de JaponDocumento8 pagineAnalisis Macroeconomico de JaponclaribelNessuna valutazione finora

- MonoDocumento4 pagineMonomoni100% (2)