Potrebbero piacerti anche

- Vacaciones - Caso PrácticoDocumento16 pagineVacaciones - Caso PrácticoNelly Dg83% (6)

- Tributa 2Documento3 pagineTributa 2Jorge Olaya CamachoNessuna valutazione finora

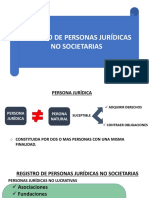

- Registro de Personas Jurídicas No SocietariasDocumento65 pagineRegistro de Personas Jurídicas No SocietariasYosi Terrones BarrantesNessuna valutazione finora

- Tarea 8 Contabilidad 2Documento7 pagineTarea 8 Contabilidad 2miguel lantigua100% (1)

- Modelo Inicidente de DesacatoDocumento3 pagineModelo Inicidente de DesacatoDavid SafadyNessuna valutazione finora

- Grupo BresciaDocumento7 pagineGrupo BresciaF W Heredia RomanNessuna valutazione finora

- Prueba Traspaso Noviembre 2023Documento19 paginePrueba Traspaso Noviembre 2023Ignacio Estefano Lampre jerezNessuna valutazione finora

- ONPDocumento10 pagineONPVeronica Gastulo FloresNessuna valutazione finora

- Proceso Contable de Disolucion, Liquidacion y Extincion de Sociedad AnonimaDocumento6 pagineProceso Contable de Disolucion, Liquidacion y Extincion de Sociedad AnonimaPichátaro AbrahamNessuna valutazione finora

- Caducidad Del Derecho de Suspensión de Pago PDFDocumento1 paginaCaducidad Del Derecho de Suspensión de Pago PDFSthyven XD Rojas PonceNessuna valutazione finora

- Casos Prácticos CtsDocumento2 pagineCasos Prácticos CtsMiguel Torres SilvaNessuna valutazione finora

- Casos Prácticos Calculo CTS SubsidiosDocumento3 pagineCasos Prácticos Calculo CTS SubsidiosFrans Joseph Marzal50% (2)

- Transporte de PasajerosDocumento11 pagineTransporte de PasajerosEvelin Alvarez Gonzales100% (1)

- Extincion de Las SociedadesDocumento13 pagineExtincion de Las SociedadesLourdes AquinoNessuna valutazione finora

- Libro Caja y Bancos, Conciliacion y Extracto BancarioDocumento29 pagineLibro Caja y Bancos, Conciliacion y Extracto BancarioJhonz Erick VCNessuna valutazione finora

- Rentas de Quinta CategoriaDocumento13 pagineRentas de Quinta CategoriaDaneti QuispeNessuna valutazione finora

- La Sucursal Según La Ley General de SociedadesDocumento3 pagineLa Sucursal Según La Ley General de SociedadesFabiola Ganoza NietoNessuna valutazione finora

- Meritorio Contable FinalDocumento5 pagineMeritorio Contable FinalLui Paucar H100% (1)

- Contrato Temporal Por Incremento de ActividadDocumento14 pagineContrato Temporal Por Incremento de ActividadFabiOla Carita100% (1)

- Dictamen EconomicoDocumento14 pagineDictamen EconomicoSindicato de Trabajadores de la Municipalidad Metropolitana de Lima100% (2)

- Pacto SocialDocumento4 paginePacto SocialmariaNessuna valutazione finora

- Decreto Supremo N.° 179-2004-EfDocumento20 pagineDecreto Supremo N.° 179-2004-Efatleticoliderandino_100% (1)

- CASOS Mermas y DesmedroS para DesarrollarDocumento10 pagineCASOS Mermas y DesmedroS para DesarrollarAlexander Sevallos PonceNessuna valutazione finora

- LIZY1Documento8 pagineLIZY1Kelly LaneNessuna valutazione finora

- Norma Juridica en Materia LaboralDocumento27 pagineNorma Juridica en Materia LaboraldesireeNessuna valutazione finora

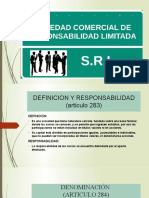

- SOCIEDAD COMERCIAL DE RESPONSABILIDAD LIMITADA-diapositivaDocumento8 pagineSOCIEDAD COMERCIAL DE RESPONSABILIDAD LIMITADA-diapositivajuleysiNessuna valutazione finora

- Contabilidad Casos DiarioDocumento7 pagineContabilidad Casos DiarioDanie RomaniNessuna valutazione finora

- Res. de Sup. #071-2016-SUNAFIL - TodoDocumentos - InfoDocumento26 pagineRes. de Sup. #071-2016-SUNAFIL - TodoDocumentos - InfoCésar Flores Huallpa0% (1)

- Contrato de Naturaleza TemporalDocumento3 pagineContrato de Naturaleza TemporalRaul Zevallos100% (1)

- Acogimiento A La La RemypeDocumento7 pagineAcogimiento A La La RemypeNanciNessuna valutazione finora

- Las Organizaciones Sindicales en La Legislación PeruanaDocumento68 pagineLas Organizaciones Sindicales en La Legislación PeruanaKarlita Lozada Flores50% (2)

- Monografía 01. La Libertad SindicalDocumento44 pagineMonografía 01. La Libertad SindicalJosé Cruz Acuña75% (4)

- Título Valor, Letra de Cambio, Pagaré, Factura Conformada 1Documento20 pagineTítulo Valor, Letra de Cambio, Pagaré, Factura Conformada 1Aracely PulacheNessuna valutazione finora

- Monografia de Investigacion Las Acciones Y Órganos de La Sociedad Anónima PeruanaDocumento20 pagineMonografia de Investigacion Las Acciones Y Órganos de La Sociedad Anónima PeruanaMiguelAngelRod100% (1)

- Contribución Al SenatiDocumento4 pagineContribución Al SenatiAngela Esteban LlanosNessuna valutazione finora

- Calculo de Indemnizacion Por Despido ArbitrarioDocumento1 paginaCalculo de Indemnizacion Por Despido ArbitrarioLopez GenaroNessuna valutazione finora

- Constitucion de Sociedad en Comandita SimpleDocumento3 pagineConstitucion de Sociedad en Comandita SimplePaul Tito0% (3)

- Articulo 555 Del Codigo Procesal Civil Antecedentes y ModificatoriasDocumento3 pagineArticulo 555 Del Codigo Procesal Civil Antecedentes y ModificatoriasHervacio Huaraca FernandoNessuna valutazione finora

- Ley General de Sociedades Con Plan Contable EmpresarialDocumento2 pagineLey General de Sociedades Con Plan Contable EmpresarialEse2011Nessuna valutazione finora

- Sociedades Ley 26887Documento32 pagineSociedades Ley 26887Anni AcostaNessuna valutazione finora

- Consecuencias Penales para Los Influencers y Youtubers Por Defraudación TributariaDocumento3 pagineConsecuencias Penales para Los Influencers y Youtubers Por Defraudación TributariaPool Olortiga RamirezNessuna valutazione finora

- Casacion 2018123855001211 - 0 - 114954Documento28 pagineCasacion 2018123855001211 - 0 - 114954Aldair Sare RemigioNessuna valutazione finora

- Ciclo Ii 1Documento12 pagineCiclo Ii 1jhonatan Huaman PerezNessuna valutazione finora

- CONAFOVICERDocumento6 pagineCONAFOVICERQz GeancarloNessuna valutazione finora

- Texto - Teoria de Los Costos IDocumento100 pagineTexto - Teoria de Los Costos IJulio Garavito Rojas100% (1)

- Casos de CtsDocumento5 pagineCasos de CtsJohnny GalarzaNessuna valutazione finora

- Jornada Atipica en El Peru - Revista Area LaboralDocumento10 pagineJornada Atipica en El Peru - Revista Area Laboralrpay_93100% (1)

- Acta de Valorizacion de BienesDocumento3 pagineActa de Valorizacion de BienesmarcoNessuna valutazione finora

- Modelo de Demanda LaboralDocumento7 pagineModelo de Demanda LaboralMaria Cristina Guardia100% (1)

- Derecho Previsional SNP MonografiaDocumento32 pagineDerecho Previsional SNP MonografiaRafael Antonio Reyes PerezNessuna valutazione finora

- Caso Integral Empresa ComercialDocumento3 pagineCaso Integral Empresa ComercialLucy Bellido AyvarNessuna valutazione finora

- Modelo de Contrato de Trabajo Sujeto A Modalidad OcasionalDocumento3 pagineModelo de Contrato de Trabajo Sujeto A Modalidad OcasionalRodrigo DiazNessuna valutazione finora

- Impuesto A Las ApuestasDocumento4 pagineImpuesto A Las Apuestassabrina01Nessuna valutazione finora

- Ejercicios de Vacaciones TruncasDocumento14 pagineEjercicios de Vacaciones TruncasEliseoCuevaMaraza100% (1)

- El Valor de Mercado en La Venta de ExistenciasDocumento2 pagineEl Valor de Mercado en La Venta de Existenciasalexis95ahwNessuna valutazione finora

- Disolución, Liquidación y Extinción de Sociedades (Primera Parte) PDFDocumento3 pagineDisolución, Liquidación y Extinción de Sociedades (Primera Parte) PDFGianella Torres MerinoNessuna valutazione finora

- Tributos Que Graban Las Remuneraciones WordDocumento11 pagineTributos Que Graban Las Remuneraciones WordJc CarlitosNessuna valutazione finora

- Concepción de SCTR, Regulacion Normativa-Clasificacion Riesgosas y No RiesgosasDocumento11 pagineConcepción de SCTR, Regulacion Normativa-Clasificacion Riesgosas y No RiesgosasPilarNessuna valutazione finora

- Ley de Modernización de La Seguridad Social en SaludDocumento12 pagineLey de Modernización de La Seguridad Social en SaludRimbo SANessuna valutazione finora

- Aportaciones y ContribucionesDocumento37 pagineAportaciones y ContribucionesronaldNessuna valutazione finora

- Clausulas de Seguro RimacDocumento44 pagineClausulas de Seguro RimacLía Olaya FarfanNessuna valutazione finora

- Ley de Modernización de La Seguridad Social en SaludDocumento14 pagineLey de Modernización de La Seguridad Social en SaludRimbo SANessuna valutazione finora

- Seguro Complementario de Trabajo de RiesgoDocumento2 pagineSeguro Complementario de Trabajo de RiesgoErickLlimpeNessuna valutazione finora

- Preguntas y Respuestas. 16744Documento12 paginePreguntas y Respuestas. 16744Raul BasualtoNessuna valutazione finora

- Ejercicios MruvDocumento4 pagineEjercicios MruvGreidy Janampa MamaniNessuna valutazione finora

- EtabsDocumento13 pagineEtabsGreidy Janampa MamaniNessuna valutazione finora

- Observen La Imagen y Completen Los Espacios en BlancoDocumento3 pagineObserven La Imagen y Completen Los Espacios en BlancoGreidy Janampa Mamani100% (4)

- Trabajo de Diseño-AnfiteatrosDocumento6 pagineTrabajo de Diseño-AnfiteatrosGreidy Janampa MamaniNessuna valutazione finora

- Graficas de PavimentosDocumento4 pagineGraficas de PavimentosGreidy Janampa MamaniNessuna valutazione finora

- Sistema de Riego ComputarizadoDocumento6 pagineSistema de Riego ComputarizadoGreidy Janampa Mamani100% (1)

- Planilla Pago Mes Diciembre Jose Bercelio CoyDocumento1 paginaPlanilla Pago Mes Diciembre Jose Bercelio CoyAndrea MartinezNessuna valutazione finora

- Participacion de Las Afps en El Mercado de InversionesDocumento43 pagineParticipacion de Las Afps en El Mercado de InversionesCastillo Laguna Fernando100% (3)

- El Informe Social en La Intervencion FamiliarDocumento17 pagineEl Informe Social en La Intervencion Familiarcolatu100% (1)

- Guia de Problemas III Parcial Cf030 Unah 2021Documento8 pagineGuia de Problemas III Parcial Cf030 Unah 2021estaNessuna valutazione finora

- CARTILLA COTIZACIONES Y UGPPDocumento5 pagineCARTILLA COTIZACIONES Y UGPPhazli londoñoNessuna valutazione finora

- Actualización en Materias de Alimentos, Clase 28 Marzo 2023Documento56 pagineActualización en Materias de Alimentos, Clase 28 Marzo 2023marian pedrazaNessuna valutazione finora

- Pensión de Jubilación y SobrevivenciaDocumento75 paginePensión de Jubilación y SobrevivenciajoseNessuna valutazione finora

- Unidad No 1 Nomina LaboralDocumento25 pagineUnidad No 1 Nomina LaboralJohanny Gomez100% (6)

- Faq Tss 1217Documento21 pagineFaq Tss 1217Francia PimentelNessuna valutazione finora

- Tarea 4 Gestión de PersonasDocumento7 pagineTarea 4 Gestión de Personasalberto100% (1)

- Ebook 2 Mini Manual Remuneraciones 2021 AbrilDocumento36 pagineEbook 2 Mini Manual Remuneraciones 2021 AbrilPatricio GarciaNessuna valutazione finora

- Exoneraciones y InafectacionesDocumento1 paginaExoneraciones y InafectacionesJOSE CHANTA ABADNessuna valutazione finora

- S3.s1 - Centrales de Riesgo - Seguros - AFPDocumento29 pagineS3.s1 - Centrales de Riesgo - Seguros - AFPClaudia MachacuayNessuna valutazione finora

- Sistema TributarioDocumento29 pagineSistema TributarioBlancaIsabelPortalesChavarriaNessuna valutazione finora

- Concepto de La Seguridad SocialDocumento13 pagineConcepto de La Seguridad SocialLuis100% (1)

- Tope Imponible 2023Documento2 pagineTope Imponible 2023andres.villarroel03Nessuna valutazione finora

- Tarea 3 Mercados de CapitalDocumento7 pagineTarea 3 Mercados de CapitaljcfasterNessuna valutazione finora

- Tesorería de La Seguridad SocialDocumento9 pagineTesorería de La Seguridad SocialCharlin Reyes AcencioNessuna valutazione finora

- REMUNERACIONESDocumento24 pagineREMUNERACIONESGioconda Tapia CarvajalNessuna valutazione finora

- Diapos de Seguridad SocialDocumento35 pagineDiapos de Seguridad SocialEDWIN JUNIOR VÍLCHEZ VÍLCHEZNessuna valutazione finora

- Declaracion Jurada Articulos 9º Y 10º Ley 19.287: Identificacion Del DeudorDocumento3 pagineDeclaracion Jurada Articulos 9º Y 10º Ley 19.287: Identificacion Del DeudorMatías IgnacioNessuna valutazione finora

- Declaracion JuradaDocumento1 paginaDeclaracion JuradaBrayan JulcaNessuna valutazione finora

- PL06172Documento17 paginePL06172Maria Fernanda Benavides Du BoisNessuna valutazione finora

- Tablas de Probabilidades.Documento4 pagineTablas de Probabilidades.Rocío Salvá VelásquezNessuna valutazione finora

- Administración de Nominas Y Salarios (Trabajo Final)Documento13 pagineAdministración de Nominas Y Salarios (Trabajo Final)Angel Yonalvi CastilloNessuna valutazione finora

- Demanda Grupo LinkDocumento79 pagineDemanda Grupo LinkSebastián Ignacio Molinas PalmaNessuna valutazione finora