Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Manual Control Interno Auditoria 87

Caricato da

SebastNCopyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

Manual Control Interno Auditoria 87

Caricato da

SebastNCopyright:

Formati disponibili

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

101

CAPITULO IV

DISEO DE UN MANUAL DE PROCEDIMIENTOS DE AUDITORIA

QUE FACILITE EL CONTROL DE LAS OPERACIONES FINANCIERAS

Y ADMINISTRATIVAS EN LAS ADESCOS INSCRITAS EN LA

ALCALDIA MUNICIPAL DE SANTA ANA.

A. GENERALIDADES.

La propuesta que se presenta en este capitulo, ha sido elaborada tomando en cuenta

aspectos necesarios en la auditoria interna, aplicables a las operaciones de las

Asociaciones de Desarrollo Comunal en sus dos grandes grupos como lo son

ingresos y egresos, parte de mucha importancia en la dependencia de estas

Asociaciones requieren controles que garanticen el adecuado manejo y registro.

Todo el manual se ha elaborado con base a las Normas Internacionales de Auditoria,

y constituye el primer documento dirigido a examinar las operaciones de las

Adescos en la Alcalda Municipal de Santa Ana, para la unidad organizativa

responsable efectuar dicha auditoria.

B. OBJETIVOS DE LA PROPUESTA

B.1. Objetivo General:

Proporcionar un manual de auditoria como una herramienta que fortalezca el control

interno para ser utilizado por la unidad de auditoria interna, til para examinar las

operaciones de las Adescos, de tal manera que facilite la adecuada aplicacin de las

Normas Internacionales de auditoria.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

102

B. 2. Objetivos Especficos:

Proporcionar los lineamientos de aplicacin dirigidos al buen desempeo de

las operaciones de Las Asociaciones.

Dar a la alcalda Municipal de Santa Ana una herramienta que les sirva de

gua a la unidad organizativa responsable de efectuar auditoria en las

operaciones de las asociaciones.

C. JUSTIFICACION DE LA PROPUESTA.

El diseo de un manual de procedimientos de auditoria, nace con la finalidad de

cumplir un objetivo en comn que consisten en mejorar los procedimientos de

auditoria que la Alcalda Municipal realiza a las adescos.

Para mejorar dicha situacin, se considera tomar en cuenta a los involucrados de la

manipulacin de la informacin, ya que de acuerdo con la investigacin de campo

que se realizo, se detecto que los controles internos son deficientes y se encontr

carencia de la informacin que brindan como parte de la adesco.

Es necesario disear un manual de procedimientos de auditoria, porque la Alcalda

Municipal, no realiza tales procedimientos para verificar que existe un control

financiero apropiado; si la alcalda no implanta este procedimiento de auditoria,

pueden perder credibilidad ante las dems Instituciones y usuarios, ya que es el ente

fiscalizador de las asociaciones, adems, si no evalan los controles internos se

seguir cometiendo negligencia y entropa institucional ; por todo lo antes

mencionado se debe auditar, realizando exmenes, evaluaciones y un control con

el objetivo de conocer el funcionamiento de la auditoria y el efecto que genera,

realizando recomendaciones que sean puestas en prctica para una mejora

institucional.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

103

Con la creacin del manual de procedimientos de auditoria es necesario tomar en

cuenta, los diferentes tipos de auditoria interna; como son la auditoria operativa, de

legalidad y eficacia; en la cual la auditoria ser realizada y ejecutada con mayor

eficacia, lo que favorecer tanto a las adescos como a la misma Alcalda Municipal.

D. IMPORTANCIA DE LA PROPUESTA.

En las asociaciones de desarrollo comunal existen muchas operaciones de diferentes

tipos, por lo que es necesaria una herramienta que permita el adecuado manejo,

transparencia y control en la administracin de los recursos.

Las Asociaciones como parte de la comunidad es la responsable de la recaudacin,

custodia y erogacin de fondos, y se constituye como una fuente de informacin

financiera para la gestin pblica. Adems, en ella descansa la oportuna recaudacin

de los ingresos y pagos que recibe de los socios o usuarios cuando se administran

proyectos en beneficio de la comunidad y sus informes, constituyen la evaluacin de

la ejecucin presupuestaria y contable de las mismas.

Para la realizacin de la auditoria, se requiere de instrumentos que faciliten el

eficiente y eficaz desempeo de los auditores, por lo que surge la necesidad de

contar con instrumentos de aplicacin de las diferentes normas y leyes que deben

ser aplicables en todo ante pblico,

En este capitulo, se propone una herramienta muy importante para la auditoria

interna dirigido a examinar las operaciones de las Asociaciones, el cual esta

elaborado en base a las Normas Internacionales de Auditoria,

Es importante mencionar que el manual pretende facilitar la debida aplicacin en la

auditoria de las operaciones de las adescos, por ser la encargada del manejo de los

fondos de la comunidad, por tal motivo es de gran importancia el debido control de

estas Asociaciones.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

104

E. BENEFICIO DE LA PROPUESTA

E.1 Beneficio Econmico.

El manual como una herramienta de la unidad responsable de efectuar auditoria

viene a facilitar el control de las operaciones de las Asociaciones, las cuales son de

gran importancia en la municipalidad y su control es bastante delicado, ya que aqu

es donde se manejan los ingresos y egresos de la comunidad, por lo tanto si se

tienen registros, y controles bien aplicados que muestren transparencia y

razonabilidad en las cifras que presenta el departamento de Desarrollo Comunal, se

contribuye al desarrollo econmico, se obtiene informacin financiera confiable, la

cual sirve para tomar decisiones, cuidar la economa de la comunidad, crear

programas de desarrollo econmico para familias de escasos recursos, es decir que

aplicando buenos controles a los ingresos y egresos se contribuye al desarrollo de la

economa de la comunidad.

La administracin municipal debe contar con herramientas como el manual de

procedimiento de auditoria, que ayuden al desarrollo local sustentable y sostenible en

lo econmico, generando condiciones y oportunidades para la creacin de fuentes de

empleos, la diversificacin agrcola, el impulso y el ordenamiento del comercio.

E.2 Beneficio Social.

Las municipalidades tienen como objetivo principal contribuir al desarrollo local de la

sociedad, elevando los niveles de desarrollo humano reduciendo la vulnerabilidad de

la poblacin, para lograrlo se necesita de herramientas que ayuden a la gestin

municipal, a los controles financieros de esta, a la ejecucin de proyectos sociales.

La aplicacin del manual de auditoria interna proporcionar a la unidad organizativa

la informacin necesaria que le ayude a verificar el control en el rea financiera que

se ha hecho en un periodo determinado, la situacin en que se encuentra un

determinado proyecto, los desembolsos sustentados.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

105

En conclusin el jefe de desarrollo comunal contar con informacin veraz, oportuna

confiable de la informacin econmica, financiera y social para un adecuado manejo

de los fondos municipales pertenecientes a la asociacin.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

106

F. DISEO DELMANUAL DE PROCEDIMIENTOS DE AUDITORIA FINANCIERA

1- PORTADA DEL MANUAL

ALCALDIA MUNICIPAL DE SANTA ANA

MANUAL DE PROCEDIMIENTOS DE AUDITORIA PARA LAS

OPERACIONES ADMINISTRATIVAS Y FINANCIERAS DE LAS

ADESCOS

SANTA ANA, OCTUBRE 2008.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

107

2- INDICE

Descripcin No pgina

3. Esquema del manual 115

CAPITULO I

4. Aspectos administrativos del examen 116

4.1 Procedimientos para la designacin del equipo

De auditoria 117

4.2 Instalacin de Equipo de Auditoria 119

4.3 Archivo permanente y corriente 119-120

4.4 Procedimientos para el resguardo del archivo

Permanente y corriente 120-121

4.5 Contenido del Archivo permanente y corriente 121-122

4.6 Formulacin y ordenamiento de los papeles de

Trabajo 122-124

4.7 ndice 124

4.8 Referenciacin 124

4.9 Marcas de Auditoria 124-126

4.10 Procedimientos para formulacin y ordenamiento

de papeles de trabajo 126-128

CAPITULOI II

5. Planeacin 129-130

5.1 Conocimiento y comprensin de la Adesco 130-134

5.2 Determinacin de los Objetivos de Auditoria 134-135

5.3 Naturaleza, Alcance y Oportunidad de los

Procedimientos de auditoria 135-136

5.4 Memorandum de planeacin 136-137

5.5 Programa de auditoria 138-141

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

108

5.6 Procedimientos bsicos para la fase de planeacin 141-146

CAPITULO III

6. Ejecucin 147

6.1 Determinacin del muestreo de auditoria 148-149

6.2 Pruebas de Controles 150-151

6.3 Pruebas Analticas 151

6.4 Pruebas sustantivas 152-153

6.5 Evaluacin de la Evidencia y validacin de conclusiones

y recomendaciones 153-155

6.6 Desarrollo de hallazgo de auditoria 156-158

CAPITULO IV

7. Informe 159

7.1 Comunicaciones a la Administracin 160-161

7.2 Procedimientos 161-163

7.3 Remisin del Informe a la Direccin para la

Determinacin de responsabilidades 163-164

7.4 Dictamen sobre los Estados Financieros 165-170

7.5 Informe sobre aspectos de control interno 171-172

7.6 Informe sobre aspectos de cumplimiento legal 172

7.7 Seguimiento a recomendaciones de auditorias

Anteriores 173-174

7.8 Remisin del informe de auditoria a la direccin de

Responsabilidades 175

Apndice 1 176-178

Apndice 2 179-185

Apndice 3 186-187

Apndice 4 188-190

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

109

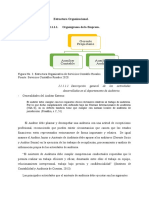

3. ESQUEMA DEL MANUAL DE PROCEDIMIENTOS DE AUDITORIA QUE FACILITE EL CONTROL DE LAS

OPERACIONES FINANCIERAS Y ADMINISTRATIVAS.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA QUE FACILITE EL CONTROL DE LAS OPERACIONES FINANCIERAS Y ADMINISTRATIVAS.

M

A

N

U

A

L

D

E

P

R

O

C

E

D

I

M

I

E

N

T

O

S

Designacin

de Equipo

Instalacin del

Equipo

Control de

Actividades

Fases

Control

Riesgo

Programas

Archivos

Papeles de

Trabajo

Permanentes

Corrientes

Formulacin y

Ordenamiento

ndice

Referemciacin

Marcas

Ejecucin

Pruebas

Evaluacin

Hallazgos

De Control

Analticas

Sustantivas

Muestreo

Dictamen

Informe

Control

Interno

R E T R O A L I M E N T A C I N

ORGANIGRAMA DEL

DEPARTAMENTO DE

DESARROLLO COMUNAL

Plan de

Implementacin

CAPITULO I

ASPECTOS

ADMINISTRATIVOS

DE AUDITORIA

CAPITULO II

PLANEACIN

DE AUDITORIA

CAPITULO III

EJECUCIN Y

PRUEBAS DE

AUDITORIA

CAPITULO IV

PROCEDIMIENTOS

DE AUDITORIA

Conocimiento de la

entidad.

Obtencin de

Informacin

Determinacin de

Puntos Crticos.

Objetivos de la

Auditoria.

Materialidad.

Inherente.

Control.

Deteccin.

Alcance y Naturaleza.

Clases

Objetivos.

Flexibilidad.

Contenido.

Comunicacin

Trmite

Remisin

Elementos

Clases

Seguimiento

Recomendacione

s

4. ASPECTOS ADMINISTRATIVOS DEL EXAMEN

DESIGNACION DEL EQUIPO DE AUDITORIA

Para designar el equipo de auditoria se deber considerar el tipo y tamao de la

adesco objeto de examen; experiencia y capacidad de los auditores segn el

trabajo a desarrollar.

CAPITULO I

DESIGNACIN

DEL EQUIPO DE

AUDITORIA

ARCHIVOS

INSTALACIN

DEL EQUIPO DE

AUDITORIA

CONTROL DE

ACTIVIDADES

PAPELES DE

TRABAJO

PERMANENTES

CORRIENTES

FORMULACIN Y

ORDEMANIENTO

MARCAS REFERENCIACIN INDICE

Fuente: Elaborado por Equipo de Tesis

110

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

111

Corresponde al jefe de auditoria la decisin de efectuar la auditoria o examen

especial y su oportunidad de conformidad al cumplimiento del plan anual de

trabajo

Para cada auditoria se designara un supervisor, quien tendr bajo su

responsabilidad la conduccin del trabajo.

4.1- PROCEDIMIENTOS PARA LA DESIGNACION DEL EQUIPO DE

AUDI TORIA

Objetivo: proporcionar los lineamientos para designar el equipo

de auditoria

N

RESPONSABLE

ACTIVIDAD

1

2

3

J efe

Designara al supervisor los auditores

necesarios para que realicen el trabajo en

la entidad objeto de examen

Emitir una orden de trabajo numerada

correlativamente, en original y las copias

que sean necesarias; el original para el

supervisor y copias para los auditores y

archivo segn anexo 1

- cuando sea necesario efectuara

bonificaciones en las indicaciones

contenidas en la orden de trabajo,

se proceder a emitir una orden de

trabajo modificada.

- al emitir la orden de trabajo,

elaborara una carta de

comunicacin del trabajo a realizar,

la cual ser dirigida y entregada a la

mxima autoridad de la entidad a

auditar.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

112

4.2. INSTALACION DEL EQUIPO DE AUDITORIA

A continuacin presentamos las principales acciones que se deben realizar para

que el equipo de auditoria se instale en la entidad en condiciones aceptables para

la ejecucin de la auditoria.

Objetivo: Dar a conocer los lineamientos a seguir para la

presentacin del equipo de auditoria al personal administrativo

de la adesco.

N

RESPONSABLE

ACTIVIDAD

1

2

3

4

5

6

J efe

Supervisor

- Solicitara al presidente de la adesco

auditar y emitir carta de presentacin

- Participara con el supervisor en reunin

con funcionarios de la adesco, a efecto

de dar a conocer la naturaleza y

alcance del examen a ejecutarse, y

presentar la nomina de los miembros

del equipo

- Solicitara espacio fsico adecuado para

realizar la auditoria.

- Identificara al personal de la adesco

para obtener la informacin.

- Comunicar al jefe de auditoria,

telfono, y horarios de trabajo de la

adesco a auditar

- Coordinara las necesidades de

informacin del equipo de auditoria con

el personal de la entidad

- Distribuye al auditor el trabajo a

desarrollar.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

113

4.2.1 Control de asistencia y actividades

El supervisor tendr la responsabilidad de verificar que los auditores anoten

diariamente y de manera correcta la hora de entrada y salida en una hoja de

control de asistencia y permanencia, adems mantendr actualizado el control de

tiempo de actividades. (Ver anexo 2)

4.2.2 Costos del examen

El supervisor tendr la responsabilidad de establecer los costos financieros del

examen, en forma mensual y acumulada, lo cual se registrara en una cedula

segn modelo en anexo No. 3 que ser entregada mensualmente a la direccin

que corresponda.

4.2.3 Archivo corriente y permanente

En el desarrollo de la auditoria es necesario

contar con archivos segn lo dispuesto en la

NIA 230, con informacin que contenga:

disposiciones legales, reglamentos,

manuales, instructivos y dems normas que

regulen su funcionamiento.

As mismo, comprende datos relativos con su

organizacin, estructura, funciones,

procedimientos, contratos, convenios e

informes de los trabajos de auditoria o

exmenes especiales.

Archivo corriente.

El archivo corriente, comprender los papeles de trabajo generales y especficos

relacionados con las auditorias o exmenes especiales realizados.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

114

Este archivo respalda la opinin del auditor, incluye la documentacin sobre la

evaluacin del sistema de control interno de la adesco. Los procedimientos de

auditoria realizados y las evidencias que se han obtenido durante la fase de

planeacin y ejecucin del trabajo de campo. Este archivo contendr un espacio

fsico comn para la unidad organizativa de la Alcaldia, donde se mantendr el

archivo permanente y corriente.

Para mantener la informacin actualizada, en cada auditoria se agregara o

sustituir la normativa legal y o tcnica relacionada con las entidades objeto de

examen, dejando cedula que evidencie su actualizacin.

Archivo permanente

El archivo permanente contendr informacin de cada adesco, til para varios

aos, relacionada las diferentes cdulas que elabore el auditor, con base a los

estados financieros a las fecha del periodo objeto de examen.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

115

4.3 PROCEDIMENTOS PARA EL RESGUARDO DE ARCHIVO

PERMANENTE Y CORRIENTE.

Objetivo: Presentar los lineamientos a seguir para archivar los

documentos obtenidos de la empresa y del trabajo realizado.

N

RESPONSABLE

ACTIVIDAD

1

2

SUPERVISOR

ENCARGADO DE

ARCHIVO

Al concluir la auditoria, entregar al

encargado del archivo, los papeles de

trabajo generales y especficos

relacionados con la auditoria o

exmenes especiales realizados, as

como los documentos

correspondientes al archivo

permanente.

Recibir, clasificar y ordenar los

documentos para conformar y

resguardar el archivo segn

corresponda.

4.3.1 Contenido del archivo permanente y corriente.

El archivo permanente y corriente, debern contener al menos la informacin

siguiente:

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

116

Objetivo: dar a conocer el contenido de los archivos

permanentes y corrientes.

CODIGO

CONTENIDO DEL ARCHIVO PERMANENTE.

AP1

Informacin sobre antecedentes y organizacin de la adesco

auditada:

- Estructura organizativa de la adesco.

- Reglamentos de organizacin y funciones, publicados y

autorizados por la Alcalda.

AP3

Extractos sobre el sistema de contabilidad

- nombres del personal clave, autorizados para procesar los

asientos contables; para firmar y aprobar operaciones.

- Manual de contabilidad vigente, catalogo de cuentas

- contable, manual de aplicacin, polticas contables.

- Manual o gua de usuarios, si llevan registros magnticos

- Balance General. Estados de Resultado, Flujo de Efectivo,

Estado de Cambios de Patrimonio

AP4

Documentos de auditoria

Informes de auditoria:

- De auditoria interna

- De auditoria externa (art. 120 cdigo Municipal).

CODIGO

CONTENIDO DEL ARCHIVO CORRIENTE

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

117

AC1 - Informe de auditoria

- Carta de notificacin

- Carta a la J unta Directiva

- Estados financieros (Ver Nif 1)

- Hojas de trabajo

- Sumarias

- Cedulas de detalle

- Cedulas analticas

- Determinacin de la muestra

- Examen de la muestra

- Hallazgos de auditoria.

- Cronograma

4.4. FORMULACION Y ORDENAMIENTO DE LOS PALELES DE

TRABAJO.

Las normas Internacionales de Auditoria adoptadas por la Alcalda Municipal

requieren lo siguiente:

a) Debern conservarse el registro del trabajo de los auditores de papeles de

trabajo. Los papeles de trabajo deben contener informacin suficiente que

permita a un auditor experimentado, que no a tenidos contactos previos

con la auditoria realizada, obtener evidencia que sustente las conclusiones

y juicios significativos que emita.

b) Los papeles de trabajo constituyen documentos que contienen las

evidencias obtenidas por los auditores a travs de la aplicacin de los

procedimientos de auditoria.

c) En los papeles de trabajo se indicar la fuente de los datos obtenidos. En

la esquina superior derecha de cada papel de trabajo se escribirn las

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

118

iniciales de la persona que los elabora, revisa, supervisa y la fecha de

iniciacin. En la parte inferior del papel de trabajo, se podr anotar la fecha

de terminacin del mismo y la firma del supervisor y auditor.

d) El auditor deber organizar un registro completo y detallado de la labor

efectuada y las conclusiones alcanzadas, en las reas examinadas.

Los inconvenientes que ocurran durante la auditoria debern documentarse en

papeles de trabajo, puesto que ayudarn al auditor a cumplir con su labor. Los

siguientes aspectos debern ser debidamente documentados en papeles de

trabajo.

Planeamiento

Comprensin del control interno y evaluacin de riesgos

Procedimientos de auditoria realizados y evidencias obtenidas

Conclusiones obtenidas

Hallazgos de auditoria

Comunicacin de resultado

Los requisitos bsicos que debern contener los papeles de trabajo son:

Nombre de la Adesco auditada

Descripcin del tipo de examen

Descripcin de rea o componente objeto de examen

Perodo de examen

ndice o cdigo del papel de trabajo

Iniciales del personal que los prepar, revis y supervis los papeles de

trabajo

Fecha de elaboracin del papel de trabajo

Refenciacin del procedimiento del programa de auditoria que se desarrolla

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

119

4.4.1 ndice

El ordenamiento de los papeles de trabajo deber hacerse de acuerdo a las

agrupaciones de cuentas o reas definidas en el examen, para lo cual se podr

utilizar el tipo de ndice alfabtico, numrico y alfanumrico.

En el caso de auditorias financieras, los ndices en los papeles de trabajo

especficos se aplicarn por subgrupos de cuenta, relacionados con el Balance

General y el estado de Resultado. Respecto al estado de flujo de fondo, los

ndices se aplicarn a disponibilidades iniciales, fuentes usos y disponibilidades

finales.

En los casos necesarios, se podr aplicar ndices por ciclos operacionales.

4.4.2 Referenciacion

El auditor debe referenciar los papeles de trabajo, incluyendo el informe final de

auditoria, permitiendo la interrelacin cruzada entre s.

4.4.3 Marcas de auditoria:

Son los smbolos empleados por el auditor para indicar los procedimientos

aplicados, dichos smbolos se registran en cada uno de los papeles de trabajo

elaborados.

ALCALDIA MUNICIPAL DE SANTA ANA

CEDULAS DE MARCAS

EXAMEN DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 200X

FORMA COLOR SIGNIFICADO

Rojo Dato tomado del Libro Mayor Auxiliar al.

Rojo Tomado de documentos que soportan gasto.

Rojo Clculos verificados ingresos.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

120

Rojo Documento con soporte legal

Rojo Documento sin soporte legal.

@

Rojo Conciliacin Bancaria verificada.

Rojo Diferencias verificadas y discutidas

Rojo Documentacin sin soporte contable.

N/A

Rojo No aplica.

Rojo Documentos con diferencias.

#

Rojo Documentacin de proyectos aprobados

$

Rojo Clculos verificados.

[

Rojo Sumatorias pagos de compromisos.

Rojo Gastos Imprevistos autorizados

Rojo Documento sin firma autorizada

]

Rojo Verificacin del Efectivo.

>

Rojo Documentacin cotejada con libros legales

auxiliares.

*

Rojo Operacin Aritmtica Incorrecta

(

Rojo Comprobantes sin lleno de requisito

)

Comprobantes con lleno de requisitos

Rojo Verificacin de planillas (AFP, ISSS )

Rojo Comprobacin de cotizaciones (3)

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

121

4.5. PROCEDIMIENTOS PARA FORMULACIN Y

ORDENAMIENTO DE PAPELES DE TRABAJO.

Objetivo: Proporcionar los lineamientos para la formulacin y

ordenamiento de los papeles de trabajo.

No.

RESPONSABLE

PROCEDIMIENTOS

1

2

3

4

5

6

Supervisor

Auditores.

Supervisor

Instruir a los auditores sobre la

formulacin y organizacin de los

papeles de trabajo.

Formularn los papeles de trabajo de

conformidad a los procedimientos

Contenidos en cada programa de

auditoria.

Cumplirn con las instrucciones del

supervisor, a efecto de elaborar y

ordenar los papeles de trabajo,

utilizando ndices y referencias

adecuadamente.

Utilizarn marcas de auditoria, para

indicar los procedimientos de

programas que se han cumplido.

En cada uno de los papeles de trabajo,

anotarn sus iniciales y las fechas de

iniciacin y terminacin.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

122

7

8

9

10

11

12

13

14

J efe

Revisarn el contenido y correccin de

los papeles de trabajo.

Ordenaran los papeles de trabajo

dentro de carpetas destinadas al efecto

y los entregarn Director.

En la cartula anotara el nombre

especfico del examen practicado, los

nombres de personal que hubiere

intervenido en el examen y el periodo

que cubre el mismo.

Revisara el contenido de los papeles de

trabajo, la calidad de evidencia

preparada por los miembros del equipo;

ordenara a la persona que preparo los

papeles de trabajo, las modificaciones

que considere necesario.

Mantendr los papeles de trabajo

adecuadamente clasificados para

revisin del director.

Revisara los papeles de trabajo,

revisara su conformidad con el

programa y con las instrucciones

escritas especficas, dejando evidencia

de su revisin.

Verificara el cumplimiento de sus

instrucciones contenidas en la hoja de

supervisin.

Pondr su visto bueno y la fecha final

de revisin en los papeles de trabajo

que estn concluidos y cuando

considere que hayan sido

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

123

correctamente elaborados.

Si lo estima necesario, solicitara

mayores explicaciones o una mayor

presentacin de los papeles de trabajo

5. PLANEACION

La planeacin se ha caracterizado por el desarrollo de una estrategia global para

obtener la conducta y alcance esperados en una auditoria, abarca actividades que

van desde la dispocision de tener acceso o a la informacin necesaria hasta los

procedimientos que se han de seguir al examinar tal informacin, e incluye

numero y capacidad del personal necesario para realizar la auditoria. La

naturaleza, distribucin temporal y alcance de los procedimientos de planificacin

del auditor vara segn el tamao y complejidad de la entidad bajo auditoria, de la

experiencia en la misma y del conocimiento del negocio de la entidad.

FASES DE LA

PLANEACIN

TIPOS DE

RIESGOS

CONTROL

INTERNO

PROGRAMA DE

AUDITORIA

Conocimiento de la

entidad.

Obtencin de

Informacin

Determinacin de Puntos

Crticos.

Objetivos de la Auditoria.

Materialidad.

Inherente.

Control.

Deteccin.

Alcance y Naturaleza.

Clases

Objetivos.

Flexibilidad.

Contenido.

CAPITULO

II

Fuente: Elaborado por Equipo de Tesis

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

124

Segn la NIA 300 las actividades que deben seguir los auditores para

realizar la fase de plantacin son:

1. Conocimiento y comprensin de la entidad

2. Determinacin de los objetivos de la auditoria

3. Determinacin de la materialidad y riesgo de la auditoria.

4. Naturaleza, alcance y oportunidad de los procedimientos de Auditoria

5. Preparacin del memorndum de plantacin.

6. Preparacin y aprobacin de los programas de auditoria

5.1. CONOCIMIENTO Y COMPRENSIN DE LA ADESCO.

Segn la NIA 315 el conocimiento y comprensin de la entidad se desarrolla de la

siguiente manera:

- Obtencin de la informacin relevante de la adesco.

- Anlisis de la informacin.

- Determinacin de los componentes de auditoria.

- Comprensin del sistema de control interno.

- Determinacin de los puntos crticos.

5.1.1 Obtencin de la informacin relativa de la adesco

Para una efectiva labor en el conocimiento de la entidad el auditor deber

considera lo siguiente:

a) Revisin del archivo permanente.

b) Recopilacin de informacin relativa al periodo a auditar.

c) Clasificacin de la informacin por reas, tales como:

Financieras, legal, administrativa, organizativa.

5.1.2 Anlisis de la informacin recopilada.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

125

El anlisis de la informacin la realizara el auditor a travs de procedimientos

analticos o revisin que consiste en: la realizacin de un estudio o evaluacin de

la informacin financiera que ser objeto de anlisis, mediante la comparacin

con otros datos de informacin relevante.

Para el empleo de procedimientos de revisin analtica el auditor puede disponer

entre otro de los mtodos siguientes.

a) Anlisis de relaciones.

Se refiere a cualquier relacin entre las cuentas de los estados financieros

b) Anlisis de tendencias.

Consiste en analizar las variaciones de un saldo o cuenta a travs del tiempo.

c) Comparaciones.

Implica las comprensiones de informacin financiera respecto de otros datos

independientes a los estados financieros y el ente respectivamente.

5.1.3 Determinar los componentes de auditoria o ciclos de transacciones.

Para ejecutar una mejor evaluacin de los estados financieros el auditor

considerar los componentes ms relevantes a los ciclos transaccionales,

agrupndolos de conformidad a las cuentas contenidas en el manual de

contabilidad que ha sido aprobado a cada adesco por la Alcalda Municipal.

Ciclos transaccionales y cuentas relacionadas.

CICLOS

CUENTAS RELACIONADAS

Ingresos, cuentas por cobrar,

Transferencias, cuentas por cobrar,

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

126

disponibilidades Bancos.

Adquisiciones de bienes y servicios,

cuentas por pagar, disponibilidades

Servicios bsicos, gastos en bienes,

existencias de consumo, bienes de

uso, cuentas por pagar, Bancos

Salarios

Gastos de personal, cuentas por

pagar, salarios y bancos.

Proyectos y programas

Cuentas de costos, bienes

relacionados, cuentas por cobrar,

cuentas por pagar y bancos.

5.1.4 Comprensin del control interno

Las normas de auditoria aplicables establecen lo siguiente:

El auditor debe tener comprensin suficiente de la estructura de control interno

para planear la auditoria, determinar la naturaleza, oportunidades y alcance de las

pruebas a ser aplicadas.

Para el auditor, el objetivo de su trabajo en esta etapa ser el de evaluar y probar

el grado de calidad que el sistema de control interno posee, por medio de

entrevistas, observacin directa y cuestionarios al personal involucrado en el

trabajo de las adescos. Para depositar su confianza en la realizacin de sus

trabajos de auditoria.

Los componentes del control interno, segn el informe del Comit de

organizaciones (COSO I) y que el auditor deber evaluar, son:

a) Ambiente de control

b) Evaluacin de riesgo

c) Actividades de control

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

127

d) Informacin y comunicacin

e) Vigilancia o supervisin.

Estos cinco componentes, son aplicables para la auditoria de cada adesco.

Los componentes debern ser considerados en el texto de:

- El tamao de la adesco

- La organizacin de la adesco y sus caractersticas

- La naturaleza de los negocios de la adesco

- La diversidad y complejidad de las operaciones de la adesco

- Los mtodos de la adesco para transmitir, procesar, monitorear, y acceder

a la informacin.

- Requerimientos aplicables legales y regulaciones.

La comprensin del control interno podr documentarse a travs de:

- Narrativas

- Flujograma

- Cuestionario de control interno.

5.1.5 Determinacin de puntos crticos

Con base a la informacin obtenida en los numerales 1.1 1.2 1.3 y 1.4 los

auditores identificarn los puntos crticos, a los que se debern prestar

especial atencin considerando su importancia o nivel de riesgo.

Ejemplos:

- Incumplimientos de los procedimientos en adquisicin de bienes y

servicios.

- Errores contables en la valuacin y presentacin de existencias, bienes

depreciables e inversiones en proyectos.

- Atrasos y errores en conciliaciones bancarias y registros contables

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

128

- Dificultad de obtener evidencia o aplicar procedimientos de auditoria.

5.2. DETERMINACIN DE LOS OBJETIVOS DE AUDITORIA

Con base a la comprensin general de la adesco, el auditor determinar si la

auditoria a realizar ser por componentes de los estados financieros o por ciclos

de transacciones para posteriormente definir del objetivo general y especficos de

la auditoria.

5.2.1 Objetivo general

El auditor debe considerar realizar la Auditoria Financiera a la adesco o proyecto

por el ao terminado al 31 de diciembre de cada perodo, de conformidad a las

Normas Internacionales de Auditoria

5.2.2 Objetivos especficos

1- Emitir un informe que exprese una opinin sobre si el balance general, ,

estado de resultados, estado de flujo de fondos, emitidos por la adesco,

presentan razonablemente, en todos los aspectos importantes, los

derechos y obligaciones, los ingresos recibidos y los gastos incurridos,

durante el periodo auditado, de conformidad a las NIFS

2- Evaluar y obtener suficiente entendimiento del sistema de control interno

de la adesco, evaluar el riesgo de control e identificar condiciones que se

considere afecten para la opinin del auditor, incluyendo debilidades del

control interno.

3- Hacer pruebas para determinar si la adesco cumpli en todos los aspectos

importantes con los trminos de convenios, leyes y regulaciones aplicables

a la adesco.

4- Determinar si la adesco ha tomado acciones correctivas adecuadas sobre

las recomendaciones de informes de auditorias anteriores.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

129

5.2.3 Determinacin de la materialidad del riesgo de la auditoria.

El auditor tomar en cuenta la materialidad como el lmite mximo de error que

est dispuesto a aceptar para emitir un dictamen sin salvedades. En la

determinacin de la materialidad los auditores utilizarn su juicio profesional a

efecto de emitir un dictamen que permita a los usuarios confiar en los estados

financieros para la toma de decisiones. Esto significa que el determinar la

materialidad el auditor deber tener presente quienes son los usuarios primarios y

secundarios de los estados financieros, que uso darn probablemente a dichos

estados financieros y el grado de precisin que deber tener su informacin para

que los usuarios fundamenten sus decisiones en ellos.

5.3. NATURALEZA, ALCANCE Y OPORTUNIDAD DE LOS

PROCEDIMIENTOS DE AUDITORIA.

Despus de evaluar el riesgo de la auditoria y determinar el monto de la

materialidad, el auditor debe determinar la naturaleza, alcance y oportunidad de

los procedimientos.

- La naturaleza se refiere al tipo de pruebas a realizar (procedimientos de

control o de cumplimiento, procedimientos analticos y sustantivos) requeridos

para reducir el riesgo de auditoria a un nivel aceptado.

- El alcance de los procedimientos en el examen de la muestra, consiste en

determinar con base en el cumplimiento del ente, la profundidad y el nfasis

de los procedimientos a aplicar a efectos de alcanzar los objetivos de la

auditoria.

Por tanto, si el auditor estableci un nivel de riesgo inherente y de control como

bajo y un monto mayor de la materialidad, entonces debe documentar en papeles

de trabajo, las pruebas de cumplimiento y de control ms extensas para sustentar

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

130

las conclusiones sobre la efectividad de las polticas y actividades de control y

fundamentar un nivel de riesgo inherente y de control evaluado como bajo.

Por el contrario, si el nivel de riesgo inherente y de control fue evaluado como

moderado o alto, y la materialidad ha sido fijada con un monto menor, entonces el

auditor deber realizar ms pruebas analticas y sustantivas, y menos pruebas de

control y de cumplimiento.

La oportunidad de los procedimientos (el momento de la prueba), se refiere al

momento de efectuar las pruebas para obtener la evidencia, ya que existen

pruebas que son ms crebles si se efectan lo ms cerca posible al cierre de los

estados financieros, por ejemplo, el observar el recuento fsico de bienes o

valores, seria ms oportuno en la fecha de los estados financieros, que efectuar

ese procedimiento seis meses antes o seis meses despus de la fecha de los

estados financieros.

5.4. MEMORANDUM DE PLANEACION.

El memorando de la planeacin de auditoria es un documento formal en el cual se

resumen los principales resultados obtenidos en la fase de planeacin y la

estrategia tentativa de la auditoria. Ese documento debe ser aprobado por la junta

directiva.

Toda la informacin y las decisiones contenidas en el memorando de planeacin

debe estar respalda en documentacin ordenada y archivada en papeles de

trabajo.

El supervisor preparara el memorando de planeacin, que contendr por lo menos

la informacin siguiente.

I.- INFORMACION BSICA

1. Antecedente de la adesco.

2. Objetivos, finalidad o propsito de la adesco.

3. Presupuesto para el periodo objeto de auditoria.

4. Componentes del control interno.

Ambiente de control

Valoracin del riesgo.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

131

Actividad de control.

Informacin y comunicacin.

Vigilancia.

5. Leyes, reglamentos y otras leyes aplicables.

6. Personal clave de la adesco.

II. ESTRATEGIA DE LA AUDITORIA.

1. Objetivos de la auditoria.

Objetivos General.

Objetivos Especficos.

2. Seguimiento a las recomendaciones en proceso de auditoria anterior.

3. Estimacin de riesgo de auditoria.

4. Determinacin de la Materialidad.

5. Determinacin de componentes de ciclos importantes.

6. Determinacin de reas criticas.

7. Enfoque de la auditoria.

8. Enfoque del muestreo y tamao de la muestra.

III. ADMINISTRACION DEL TRABAJ O.

1. Integrantes del equipo de auditoria.

2. Fechas claves.

3. Cronogramas de actividades.

5.5. PROGRAMA DE AUDITORIA

Los programas de auditoria contienen los procedimientos a seguir. Estos

procedimientos de aplicaran en el anlisis o evaluacin del ciclo o cuenta, segn

el tipo de auditoria que se realice para obtener la evidencia que sustentara el

informe.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

132

5.5.1 Clases de programas.

Programas Generales: Son aquellos cuyo enunciados es genrico en la

aplicacin de las tcnicas de auditoria con mencin de los objetivos particulares

que se persiguen de cada caso.

Programas Detallados: Son los que se describen con mayor minuciosidad, la

forma practica de aplicar los procedimientos y tcnicas de auditoria y se destinan

generalmente al uso de los operativos y auxiliares de auditoria.

Este se clasifican en:

Los programas estndares o uniformes: Son los que pueden aplicarse a

varias entidades con similares caractersticas.

Los Programas Especficos: Son los que se formulan y preparan

concretamente para cada entidad o situacin particular, se basan en la

informacin contenida en la naturaleza alcance y oportunidad de los

procedimientos de auditoria; por lo tanto son eficaces.

5.5.2 Objetivos de los programas.

Tenemos que establecer nuestros objetivos y disear nuestros procedimientos a

la luz de las afirmaciones de la administracin. Los objetivos Generales de los

programas relacionados con las afirmaciones de los estados financieros son los

siguientes:

Afirmacin de la administracin sobre:

Existencia u ocurrencia. Efectuar procedimientos para verificar la

existencia de las cuentas reflejadas en el balance general, estado de

resultado, estado de flujo de fondos y estado de cambios en el patrimonio

(cedulas de contribuciones de contrapartida); y as las operaciones

contenidas durante el periodo contable

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

133

Integridad. Efectuar procedimientos para determinar si todas las

operaciones y cuentas que deben presentarse en los estados financiero y

cedulas de contribuciones de contrapartida), estn incluidas.

Valuacin o Asignacin: efectuar procedimientos para verificar que las

cuentas de recursos, obligaciones, patrimonio, egresos y gastos, sean incluidos

en los estados financieros, en los montos adecuados y reales, conforme a la

tcnica y aspectos legales establecidos, dependiendo de la naturaleza de la

adesco.

Propiedad, Derechos y Obligaciones. Efectuar procedimientos para

comprobar la pertenencia de los activos y si en efecto pueden constituirse en

derechos de la adesco (o proyecto), y los pasivos son obligaciones o

compromisos de la misma a la fecha del cierre del ejercicio.

Exposicin-Presentacin y Manifestaciones. Efectuar procedimientos para

verificar si todos los componentes de los estados financieros de la adesco(o

proyecto) estn combinados, separados, descritos y divulgados en forma

adecuada.

Los objetivos especficos, son aquellos que se esperan alcanzar luego del anlisis

de determinada rea.

5.5.3 Flexibilidad

Los programas de auditoria no deben ser considerados fijos e incambiables, al

contrario, sern flexibles, puesto que ciertos procedimientos planificados al ser

aplicados pueden resultar ineficientes o innecesarios, por lo que el programa debe

permite modificaciones, mejoras y ajustes que a juicio del auditor responsable de

su ejecucin, considera necesario.

5.5.4 Contenido de los programas

Los programas de auditoria contendrn:

1- encabezado

2- identificacin

Nombre de la unidad responsable de efectuar la auditoria.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

134

Nombre de la adesco auditada o proyecto

3- Referencia: se utiliza para identificar el programa de ubica en la parte

superior derecha del programa.

4- Clase de Auditoria.

5- Ciclo o componente.

6- Periodo a examinar

Cuerpo. En el cuerpo del programa van los objetivos especficos y

los procedimientos de auditoria, la regencia de los papeles de

trabajo, hechos por (iniciales o rubrica), y fecha de finalizacin de los

P/T.

Fechas y firmas. El programa contendr fechas y firmas de

elaborado por los auditores, revisado por el supervisor.

5.5.5 Elaboracin de los programas de auditoria

La elaboracin de los programas de auditoria financiera y exmenes

especiales es responsabilidad de los auditores, sern revisados por el

supervisor, cuando se requiera del trabajo de un especialista, la elaboracin y

ejecucin del programa de auditoria ser responsabilidad del especialista.

La ejecucin de los programas de auditoria ser responsabilidad del auditor, y

el supervisor se asegurar de su adecuada ejecucin. El supervisor, realizar

constantemente el avance de los programas y orientar la estrategia seguir

para el desarrollo del mismo en el tiempo establecido para dicha fase.

En la elaboracin del programa de planificacin de la auditoria, podr incluirse

al menos los aspectos siguientes:

Objetivos

Obtener un entendimiento suficiente sobre la adesco (o proyecto);

Evaluar el control interno establecido por la adesco ( o proyecto);

Determinar el monto de la materialidad y riesgo de la auditoria;

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

135

Determinar la naturaleza, alcance y oportunidad de los procedimientos:

Elaborar del memorando de la planeacin;

Elaborar los programas de auditoria.

5.6. PROCEDIMIENTOS BSICOS PARA LA FASE DE PLANEACION

Objetivo: Proporcionar los lineamientos para la planeacion de la

auditoria a Realizar.

RESPONSABLE

ACTIVIDAD

Supervisor

- Instruir a los auditores para que obtengan los

papeles de trabajo de la auditoria anterior,

recopilen informacin preliminar, establezcan

los elementos mas importantes a considerar y

dar seguimiento a recomendaciones de

auditorias anteriores.

- Efectuar vista preliminar a la entidad (o

proyecto); entrevistarse con los principales

funcionarios y exponerles el propsito de la

auditoria a realizar.

- Con el propsito de actualizar el archivo

permanente y corriente de la adesco ( o

proyecto) solicitar lo siguiente:

Modificaciones a la ley

(estatutos de las adescos)

Reglamentos relacionados

Manuales e instructivos

Organigrama

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

136

Auditores

Principales miembros de la

junta directiva (refrendarios de

cheques; encargados de

fondos. Bienes y valores;

Estados Financieros y sus

notas explicativas y otros

relacionados con la auditoria

- Describirn en papeles de trabajo los

resultados obtenidos

- Revisarn la informacin obtenida en el punto

anterior y la clasificarn de la siguiente

manera:

a) Aspectos legales,

b) Aspectos administrativos; y

c) Aspectos financieros

- con la informacin obtenida har un detalle de

las principales disposiciones legales aplicables

a la adesco

- En papeles de trabajo documentar la

informacin siguiente:

Antecedentes de la adesco o

proyecto

Objetivos generales y

especficos de la adesco, y

otros aspectos que considere

necesario

- Analizar la estructura organizativa de la

adesco y determinar lo adecuado de la

separacin de funciones en los diferentes

niveles jerrgicos y la responsabilidades de

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

137

cada uno de ellos;

- Elaborar cedulas que contengan la nmina de

los principales funcionarios de la adesco por el

perodo auditado, incluyendo; cargo, sueldo y

otras generales.

- Revisar el sistema contable de la entidad

adoptado hasta el 31 de diciembre de cada

ao, identifique las principales polticas

contables.

- Mediante procedimientos analticos analizar

los estados financieros durante el perodo a

auditar e identifique los componentes ms

importantes.

- Dar seguimiento a las recomendaciones de

auditorias anteriores.

- Del archivo corriente de la auditoria anterior,

obtener el informe definitivo y dar seguimiento

a las recomendaciones en proceso y no

cumplidas, para lo cual solicitar a la adesco

auditada, evidencias sobre las acciones

seguidas para solventar las deficiencias

reportadas.

- Con las respuestas obtenidas, elaborar P/T

en los cuales describa: la condicin,

recomendacin y el grado de cumplimiento:

cumplida, en proceso o no cumplida,

describiendo y documentando las acciones

tomadas por la administracin.

- Obtendr una comprensin sobre el control

interno la adesco, por medio de cuestionarios,

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

138

Supervisor

J efe

narrativas o flujogramas, evaluando en forma

general los componentes del sistema de

control interno: el ambiente de control, la

valorizacin del riesgo, las actividades de

control, la informacin y comunicacin, y la

vigilancia. Determinar el riesgo de la auditoria;

inherente, de control y de deteccin, para la

cual utilizar el modelo de riesgo; identificar los

factores de riesgo y reas criticas.

- Determinar la materialidad para la

planeacin, ejecucin e informe considerando

las pautas relacionadas con el mismo y el

juicio profesional del auditor.

- Determinar la naturaleza, alcance y

oportunidad de los procedimientos de auditoria

y el enfoque del modelo a utilizar.

- Elaborar el memorando de la planeacin

- Notificar a los funcionarios y empleados

actuantes relacionados con el periodo objeto

de examen, sobre la realizacin de la auditoria

(ver anexo 4).

- Revisar los papeles de trabajo para

asegurarse que se ha cumplido con el proceso

de la planeacin.

- Revisar el memorando de planeacin y se

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

139

Supervisor

J efe

asegurar que haya sido adecuadamente

elaborado.

- Entregar el memorando de planeacin al jefe

para su aprobacin.

- Revisar el memorando de planeacin; y si

estuviere de acuerdo con su contenido lo

aprobar, caso contrario presentar al

supervisor sus observaciones para que sea

mejorado previo a su aprobacin.

- De acuerdo a los resultados obtenidos y

plasmados en el memorando de plantacin

elaborar los programas de auditoria.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

140

6. EJECUCIN.

En esta fase, los auditores desarrollan la estrategia planeada que se encuentra

contenida en el memorando de planeacin, cuyo objetivo ser la obtencin de

evidencia a travs de los procedimientos de auditoria que se encuentran

contenidos en los programas respectivos, a efecto de obtener como resultado los

papeles de trabajo y la evaluacin de la evidencia para fundamentar las

conclusiones y recomendaciones.

6.1. DETERMINACIN DEL MUESTREO DE AUDITORIA.

Muestreo

Control Analticas

EJ ECUCIN

PRUEBAS

Sustantivas

EVALUACIN

HALLAZGOS

CAPITULO

III

Fuente: Elaborado por Equipo de Tesis

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

141

De acuerdo con la NIA No. 530, el auditor determinar la muestra a utilizar para la

realizacin del examen. Dicha muestra deber elaborarse de manera tcnica a fin

de que la misma sea representativa de la poblacin para permitir extrapolar los

resultados, Los tipo de muestreo se presentan en el (apndice No. 2)

PROCEDIMIENTO GENERALES PARA LA DETERMINACIN DE LA

MUESTRA.

Objetivo: Proporcionar los lineamientos para seleccionar los

elementos de la muestra.

No.

RESPONSABLE

ACTIVIDAD

1.

2.

Supervisor

Auditor (es)

Determinar conjuntamente con el auditor, el tamao

de la muestra y orientar a los auditores respecto a

los criterios de seleccin de los elementos de la

muestra.

Aplicarn los procedimientos siguientes:

Preparar el papel de trabajo para el diseo

muestral, identificando en el encabezado el

mismo, la entidad auditada, el tipo de examen

(auditoria financiera o examen especial), el

rea y el periodo sujeto a examen y a

continuacin identificar el mtodo de

muestreo a utilizar.

Anotar el (los) objetivo (s) de la prueba.

Seleccionar los elementos de la muestra,

anotando cada uno en el orden de seleccin.

Aplicar a todos los elementos de la muestra

los procedimientos previstos en cada programa

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

142

3.

Supervisor

de auditoria.

Identificar los resultados obtenidos en el paso

anterior, considerando el tipo de deficiencias.

Redactar los hallazgos con todos sus

atributos justificados con las respectivas

evidencias.

Emitir una conclusin sobre los resultados

obtenidos, en cada componente o ciclo

transaccional, identificando los errores

encontrados y los errores ms probables, el

resultado lo comparar con el monto

establecido como error tolerable. De dicha

comparacin, determinar si la muestra es

suficiente y competente.

Identificar con marca los procedimientos

aplicados a los elementos de la muestra y

colocar los ndices en los papeles de trabajo,

as como las referencias necesarias.

Revisar los papeles de trabajo y evaluar si se ha

cumplido con el (los) objetivo (s) previsto (s), caso

contrario sugerir las correcciones pertinentes.

Analizar si existe evidencia suficiente y

competente que soporte la (s) conclusin (es) para

su incorporacin al informe respectivo, caso

contrario girar instrucciones a efecto de obtener

ms evidencia comprobatoria.(ver anexo No. 16)

6.2. PRUEBAS DE CONTROLES.

La obtencin de evidencia suficiente sobre la efectividad del control interno

depende de la naturaleza, oportunidad y alcance de las pruebas de controles. Al

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

143

considerar lo que constituye evidencia suficiente, el auditor puede considerar la

evidencia proveniente de la aplicacin de pruebas de controles de aos

anteriores, as como las pruebas obtenidas al evaluar el control interno en la fase

de planeacin.

El auditor puede desarrollar procedimientos de control por separado o realizar

Procedimientos de doble propsito (pruebas de control y pruebas sustantivas o de

detalle); sin embargo, evaluar por separado con respecto a las actividades de

control sometidas a la prueba y con respecto a errores e irregularidades que se

encuentran en las prueba de detalles.

La ejecucin de los procedimientos de control los puede desarrollar el auditor

mediante el muestreo por atributos y por medio del muestreo dirigido.

Como resultado de la aplicacin de pruebas de controles, el auditor puede

identificar posibles condiciones reportables, que deben investigarse y validarse

con la administracin de la entidad auditada, la cual puede confirmarlas o

presentar evidencia para desvanecerlas.

Si el auditor llega a la conclusin de que las actividades de control interno de la

entidad auditada no son efectivas, podr modificar la naturaleza, oportunidad y

alcance de los procedimientos sustantivos de auditoria, previa consulta con el

supervisor quienes al comprobar que sea procedente, lo comunicarn a su

Director de auditoria para su aprobacin, caso contrario se proceder con los

procedimientos de acuerdo a lo planeado.

En la ejecucin de estas pruebas el auditor podr aplicar las siguientes tcnicas.

- ENTREVISTAS A LOS FUNCIONARIOS.

El auditor podr realizar como gua para la entrevista los cuestionarios de

control interno previamente elaborados en la fase de planeacin.

- LA OBSERVACION.

Esta tcnica que podr ser utilizada por el auditor le permitir obtener

evidencia directa sobre la actividad observada.

- LA INSPECCION.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

144

El auditor podr verificar los registros en los documentos que examina.

6.3 PRUEBAS ANALTICAS.

En la fase de ejecucin del trabajo, el auditor debe obtener evidencias

suficientes y competentes a travs de los procedimientos analticos, para lo

cual, realizar como mnimo los siguientes procedimientos.

El auditor elaborar hoja de trabajo a nivel de balance general o estado de

resultado

Del balance de comprobacin el auditor obtendr los datos del componente

a examinar y elaborar cedula sumaria de dicho componente y cotejara los

saldos con el libro mayor de compras... Los saldos finales debern

referenciarse con hoja de trabajo.

El auditor podr elaborar una cdula que detalle la integracin de saldos de

cada componentes, por el periodo a examinar, cotejando dichos saldos con

registros auxiliares de cuentas; referenciandolo con cdulas sumarias.

El auditor podr realizar lectura crtica de registros auxiliares en busca de

partidas inusuales. (Apndice No 4).

6.4 PRUEBAS SUSTANTIVAS.

El auditor realizar las pruebas sustantivas, las cuales pueden ser:

- procedimientos analticos

- pruebas de detalles.

Para lograr la seguridad sustantiva requerida, el auditor podr utilizar cualquiera

de estas pruebas o una combinacin de ambas. El tipo de pruebas a utilizar y el

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

145

nivel de confianza alcanzada en cada tipo de procedimiento se ejecutarn de

conformidad al juicio profesional del auditor.

Los procedimientos analticos sustantivos implican la comparacin de un monto

registrado, con la expectativa del auditor y, el anlisis de cualquier diferencia

significativa para alcanzar una conclusin sobre el monto contabilizado.

En las pruebas de detalle el auditor aplicar procedimientos a los componentes

seleccionados para el examen, y podrn incluir:

- CONFIRMACION.

El auditor obtendr y evaluar las respuestas escritas de las solicitudes de

informacin para corroborar la informacin contenida en los registros

contables.

- INSPECCION FISICA.

Incluye la verificacin de la existencia de los bienes tangibles, tales como

bienes de consumo. Activos fijos, aplicando los procedimientos respectivos.

- CONPROBACION.

El auditor examinar los documentos sustentatorios para determinar si las

cuentas de los estados financieros estn adecuadamente presentadas.

- CLCULOS.

Incluye el chequeo de la precisin matemtica de los registros de la adesco por la

suma o total de una columna o suma cruzada u horizontal, o por el cmputo de

los montos y asientos de diario, mayor o auxiliares.

En la aplicacin de las pruebas el auditor podr utilizar el muestreo estadstico, o

el no estadstico.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

146

6.4.1 Evaluacin de resultado de las pruebas.

Segn la NIA No. 530 al realizar las pruebas, es posible que el auditor encuentre

errores que por su materialidad pudiesen afectar las cifras contenidas en los

estados financieros o que no tengan ningn impacto significativo en los mismos,

por lo que dichos errores podran considerarse como deficiencias menores.

6.5. EVALUACION DE LA EVIDENCIA Y VALIDACIN DE

CONCLUSIONES Y RECOMENDACIONES.

El auditor tomar en cuenta las evidencias obtenidas en la auditoria para formarse

una opinin sobre si los estados financieros carecen de errores importantes que

puedan afectarlos.

Una conclusin de que los estados financieros carecen de errores importantes

significa que el auditor estar satisfecho de que el riesgo de que ocurren tales

circunstancias en los estados financieros, se ha reducido a un nivel bajo.

Si se establece la existencia de errores se podr realizar procedimientos

adicionales de auditoria para asegurarse que los mismos realmente existen.

Esta evaluacin permite al auditor valorar, que la evidencia obtenida en el

desarrollo de la auditoria cumpla con los requisitos de eficiencia, competencia y

pertinencia, a efecto que las conclusiones estn adecuadamente respaldadas y

permitan una opinin tcnica, independiente y objetiva.

Para respaldar las conclusiones a que ha llegado el auditor, debe archivar en sus

papeles de trabajo las evidencias suficientes y componentes. Para lo cual, debe

clasificar las evidencias de la siguiente manera:

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

147

- Evidencia Fsica. El auditor debe tener evidencia fsica mediante

inspeccin u observacin directa de actividades, bienes o sucesos. Si al

efectuar algunos de estos procedimientos, el auditor identificar

condiciones reportables, entonces deber respaldar dicha condicin con

evidencia tales como: fotocopias de documentos o registros, fotografas,

grficos, mapas o muestras de materiales

- Evidencias Documentales. Para respaldar sus conclusiones el auditor

deber tener evidencia documental a travs de cartas, contratos, registro

de contabilidad, facturas y documentos de administracin relacionada con

su desempeo.

- Evidencias Testimonial. Para respaldar las conclusiones de auditor, este

debe obtener, de otras personas declaraciones testimoniales.

- Evidencia Analtica. El auditor debe obtener evidencia a travs de

procedimientos analticos, realizando clculos y comparaciones de saldos.

Para que la evidencia que respalda los papeles de trabajo sea creble, el

auditor debe asegurarse de que esta rena los siguientes requisitos:

Que la evidencia sea relevante. Es decir que la evidencia tenga

relacin con algunos de los objetivos de la auditoria.

Que la evidencia sea competente. Es decir que las evidencias

obtenidas por el auditor puedan considerarse como crebles o

dignas de confianza. Para lo cual, se debe considerar lo siguiente:

independencia de la persona que suministra la evidencia; de la

eficacia del sistema de control interno; del grado del conocimiento

de auditor; de la preparacin de las personas que proporcionan la

informacin; y el grado de la objetividad de la informacin.

Que la evidencia sea suficiente. Esta evidencia esta relacionada con

la cantidad de evidencia que debe obtener el auditor para respaldar

sus conclusiones.

Que la evidencia sea oportuna. La oportunidad esta relacionada con

el momento o el periodo en que se obtiene la evidencia.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

148

- OPINION J URIDICA.

En el caso de que el auditor requiera opinin jurdica por escrito, lo har del

conocimiento del supervisor, que lo analizara, y al verificar su pertinencia,

informara al jefe, para que apruebe tal requerimiento. Si el jefe lo considera

procedente, podr solicitarla, o autorizar al supervisor para que la solicite a la

direccin jurdica, en ambos casos la solicitud se tramitar a travs de la

unidad de auditoria correspondiente. La direccin jurdica remitir al jefe de

auditoria respectivo, la opinin jurdica solicitada, la cual formara parte de los

papeles de trabajo.

- INDICIOS DE RESPONSABILIDAD PENAL.

Si en el transcurso de la auditoria, resultaran indicios de la responsabilidad

penal, segn opinin escrita de la direccin jurdica, se elaborar un acta

informe o reporte conforme a lo dispuesto en el Cdigo Penal.

Para la formulacin y trmite del mismo, no se requerir que previamente se

haya presentado el examen final de auditoria.

Formula del acta, informe o reporte con el supervisor lo suscribir y lo remitir

al director de auditoria correspondiente, quien luego de verificar su

impertinencia, preparar informe y lo comunicar a las autoridades

pertinentes, para los efectos legales consiguientes.

6.6. DESARROLLO DE HALLAZGOS DE AUDITORIA

Tcnicamente surgen un HALLAZGO, cuando al comparar el CRITERIO (debe

ser) con la CONDICION (lo que actualmente existe o se encuentra funcionando)

se puede determinar que existen diferencias.

Establecido el hallazgo, procedemos a su EVALUACION en trminos de CASUSA

(el asunto o asuntos que originan el problema o situacin) y EFECTO (las

consecuencias positivas o negativas que generan la situacin o situaciones

encontradas) en este aspecto resulta de mucha utilidad precisar las causas y

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

149

efectos, ya que al identificar las causas, el auditor tiene mayores elementos de

juicio para proponer recomendaciones adecuadas.

En los hallazgos de auditoria el auditor incluir los comentarios de la

administracin, relacionadas con las observaciones y recomendaciones

presentadas a la mxima autoridad de la entidad, debido a que ello coadyuva en

la toma de acciones correctivas. Conocidos los comentarios de la administracin

sustentados con evidencias suficientes y competentes, se presentar en la

estructura del hallazgo el grado de cumplimiento que la administracin a dado a la

recomendacin. Este grado de cumplimiento podr definirse segn los siguientes

niveles:

a) Recomendacin Cumplida

b) Recomendacin en proceso

c) Recomendacin no cumplida.

Para documentar el desarrollo de los hallazgos, se utilizar el formulario

denominado Hallazgo Potencial de Auditoria (HPA), segn modelo en anexo N

5.

En el desarrollo de los hallazgos, el auditor considerar los siguientes atributos:

TITULO.

El titulo deber expresar en forma breve una idea general del hallazgo.

CARACTERISTICAS.

- Debe ser breve

- Positivo o negativo

- Debe sintetizar el contenido del hallazgo

CONDICION.

Es la deficiencia comprobada y sustentada en papeles de trabajo con evidencias

suficientes y competentes.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

150

CARACTERISTICAS.

- Denota lo que es

- Describe la deficiencia

- Debe ser objetiva

- Producto de verificacin o comprobacin

- Se sustenta con evidencias

- Opuesto a deber ser

CRITERIO.

Es el beber ser y que esta contenido en alguna ley, reglamento instructivo u otra

normativa aplicable. Para que exista hallazgo deber existir oposicin entre la

condicin y el criterio.

CARACTERISTICAS.

- denota el deber ser

- existe en normativa

- textual

- opuesto a condicin

CAUSA

Es el origen de la deficiencia

CARACTERISTICA:

- Identifica el origen de la deficiencia

- Producto de falla de administracin.

- Se puede evidenciar con la respuesta de la administracin

EFECTO.

CARACTERISTICAS:

- Ocasionado por la condicin

- Categrico

- Evitar palabras o frases dubitativas

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

151

RECOMENDACIN.

CARACTERISTICA:

- Presenta solucin a la condicin

- Ataca la causa

- Es viable

- Se aplica por s sola

C0MENTARIOS DE LA ADMINISTRACION.

- Respuesta escrita a los hallazgos comunicados

- til para conocer el grado de cumplimiento de la recomendacin

GRADO DE COMPLIMIENTO

- Recomendacin cumplida

- Recomendacin en proceso

- Recomendacin no cumplida

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

152

7. INFORME

De acuerdo a la NIA No, 700, el documento escrito en donde el auditor presenta

su opinin sobre la razonabilidad de la situacin financiera de la adesco auditada

expresada en el conjunto de estados financieros examinados, as como de los

resultados de la evaluacin de control interno y del cumplimiento de leyes

reglamentos y dems normas aplicables, se le denomina informe de auditoria.

Los esquemas de informes de auditoria financiera y exmenes especiales se

presentan en anexo 6.

Es importante que este informe le sea dado a conocer a la administracin por

escrito en forma previa a su emisin final, para darle la oportunidad a la entidad

CAPITULO

IV

PROCEDIMIENTOS

INFORME DICTAMEN INFORME DE

CONTROL

INTERNO

Comunicacin

Tramitacin

Remisin

Elementos

Clases

Elementos

Seguimientos

Recomendaciones

Fuente: Elaborado por Equipo de Tesis

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

153

de expresar sus comentarios, as como de que aporte cualquier evidencia que los

apoye.

COMUNICACIONES A LA ADMINISTRACIN.

Es esta parte se establecen los mecanismos a seguir para comunicar los

resultados obtenidos, que permitan cumplir lo dispuesto en el Art. 120 del Cdigo

Municipal, los hallazgos de auditoria definitivos, de darn a conocer as:

Se enviar a la mxima autoridad de la adesco, una nota de Comunicacin

de Resultados, llamada tambin Carta a la Gerencia (anexo No.7) en la cual

se desarrollan los atributos de los Hallazgos y las recomendaciones

correspondientes, con la finalidad de obtener explicaciones y mayores

elementos de juicio, que permitan preparar el Borrador de Informe de

Auditoria.

Antes que el equipo de auditoria se retire de la adesco, el Supervisor y el jefe,

debern:

Obtener por escrito las explicaciones mencionadas en los prrafos

anteriores, as como asegurarse que se dispone de toda la informacin

necesaria y que la evidencia obtenida es suficiente para respaldar los

hallazgos que se incluirn en el Borrador de Informe de Auditoria.

Preparar el Borrador de Informe de Auditoria y someterlo a revisin de la

unidad de Auditoria que corresponda.

Obtener la informacin relativa al nombre completo, cargo desempeado y

dems datos que se establezcan y detallarlos en la nota de remisin del

informe de auditoria, que se envi al jefe. En caso de informes sin hallazgos,

se incluir solamente nombre, cargo y perodo examinado.

7.1.1 Elaboracin y Tramitacin del Informe.

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

154

Respecto a la preparacin del borrador de informe de auditoria, convocatoria para

lectura del mismo, anlisis de evidencia y explicaciones adicionales, notificaciones

y remisin del informe definitivo, as como de la distribucin del Informe de

Auditoria, se aplicarn los procedimientos siguientes:

7.2. PROCEDIMIENTOS.

Objetivo: proporcionar los lineamientos para la elaboracin del

informe de auditoria.

No.

RESPONSABLE

ACTIVIDAD

1.

2.

Supervisor

Auditor.

Revisar los hallazgos de auditoria,

asegurndose que los mismos se encuentren

sustentados en los papeles de trabajo con

evidencias y suficientes competentes.

Preparar el Borrador del Informe de Auditoria,

tomando como referencia el modelo obtenido en

anexo No. 6 y lo entregar al jefe para su

revisin.

Preparar el Borrador del Informe de Auditoria y

constatar que los hallazgos estn sustentados

con las evidencias correspondientes

En caso de existir observaciones, elaborar hoja

de supervisin dirigida al Supervisor, para que

procesa a efectuar las correcciones respectivas.

Efectuadas las correcciones o modificaciones por

parte del Supervisor, entregar el informe

preliminar para efectos de revisin al Director,

quien podr considerar, adems la revisin por

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

155

3.

4.

5.

6.

Director

Supervisor

Director

Secretara

parte de un supervisor de control de calidad.

Revisado y aprobado el Borrador de Informe de

auditoria, notificar a la mxima autoridad de la

adesco y cada uno de los supervisores

actuantes, el da, hora y lugar en que se har la

lectura y discusin del Borrador de Informe de

auditoria, segn nmina y detalle preparado por

el supervisor y Director (ver anexo No. 8)

Establecer que en la lectura y discusin estn

presentes el Supervisor y el auditor y algunos

miembros del Equipo de Auditoria, que se estime

conveniente.

Elaborar Acta de Lectura y Discusin del

Informe, que ser firmada por los asistentes, lo

cual no constituir aceptacin de los resultados

del Informe de auditoria, sino nicamente

constancia de la presencia, de los asistentes y

eventualmente resumen de los comentarios o

explicaciones ms relevantes.

En caso de no existir correcciones u otras

modificaciones, firmar el Informe definitivo de

Auditoria, en el nmero de ejemplares que sean

necesarios para ser remitidos a las instancias

correspondientes.

Elaborar nota de remisin del Informe Definitivo

de Auditoria, la cual ser dirigida y enviada a la

mxima autoridad de la entidad. A los dems

funcionarios actuantes se les remitir acta de

lectura de informe, en la cual se mencione que

estuvieron presentes en dicha lectura (Ver anexo

No. 9).

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

156

7.

Director.

Firmar nota de remisin de los ejemplares del

Informe final de Auditoria as:

Presidencia.

Direccin de Responsabilidades.

Direccin de Operaciones Administrativas

Titular de la entidad auditada.

Un ejemplar del Informe servir para el archivo de la

Direccin y una copia se agregar en el legado de

los Papeles de Trabajo Gerenciales.

7.3. REMISION DEL INFORME A LA DIRECCIN PARA LA

DETERMINACION DE RESPONSABILIDADES.

Inmediatamente despus de notificar el Informe Definitivo de auditoria, a la

mxima autoridad de la adesco (J unta Directiva/ Socios, etc.) y entregada el acta

de lectura de Informe a cada uno de los funcionarios actuantes, se proceder a

remitirlo a la Direccin de Responsabilidades, para la Determinacin de

Responsabilidades, en un plazo no mayor de 15 das, contados a partir de la

fecha de emisin del informe, para lo cual se efectuar el procedimiento siguiente:

Objetivo: Establecer los lineamientos para el envo del informe a

La direccin.

No.

RESPONSABLE

ACTIVIDAD

1.

Supervisor

Elabora la Nota de remisin, conforme al

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

157

2.

3.

Auditor

Director

modelo de Anexo No. 10 y entrega Director

para revisin. Cuando no hubieren hallazgos,

la nota contendr nicamente un prrafo en el

cual se explicar que durante el perodo

examinado no se identificacin hallazgos, por

tanto nicamente se agregar nomina y

direccin de funcionarios actuantes.

Revisa nota de remisin y verifica que su

contenido concuerde con los resultados del

informe y entrega al jefe, para efectos de

autorizacin.

Revisa redaccin, contenido de la nota de

remisin, y si estuviese de acuerdo la

suscribir, caso contrario la devolver al

supervisor para que efecte las

correcciones pertinentes.

Enva la nota de remisin a la direccin de

Responsabilidades, junto con un ejemplar

del informe definitivo y el acta de lectura

respectiva.

7.4 DICTAMEN SOBRE LOS ESTADOS FINANCIEROS.

Segn lo establecido en la NIA No. 700, el informe de auditoria es el medio a

travs del cual el auditor, emite su juicio profesional sobre los estados financieros

que ha examinado. El informe es la expresin escrita el auditor expone su

conclusin sobre la tarea que realiz.

En su informe el auditor expresar que ha examinado los estados financieros de

la entidad, identificando cmo llev a cabo su examen aplicando las normas de

auditoria generalmente aceptadas y las normas de auditoria gubernamentales

MANUAL DE PROCEDIMIENTOS DE AUDITORIA.

158

Adoptadas por la Alcalda Municipal, indicando adems que dichos estados

presentan razonablemente en todos sus aspectos importantes, la situacin

financiera, la ejecucin presupuestaria, flujo de fondos y los resultados de sus

operaciones por el ao terminado, de acuerdo con principios de contabilidad

gubernamental y dems normativa contable emitida por la Direccin General de

Contabilidad Gubernamental del Ministerio de Hacienda.

El informe de auditoria financiera contendr un dictamen en el cual se expresar

la opinin del auditor de acuerdo a su juicio profesional sobre los resultados

obtenidos.

Preparar un buen informe de auditoria requiere algo ms que tener conocimientos

profundos de auditoria financiera. Requiere destreza para ordenar correctamente

los hechos y expresar las conclusiones haciendo uso de un lenguaje correcto,

comprensible e incluso persuasivo.

Antes de elaborar el informe, el Supervisor y Auditor efectuarn una revisin

minuciosa de los papeles de trabajo para asegurarse que se cumplieron

satisfactoriamente los objetivos de la auditoria, y que se hayan considerado todos

los asuntos importantes.