Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

MULTILATINAS Publicar

Caricato da

Javier H. Orozco RocaTitolo originale

Copyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

MULTILATINAS Publicar

Caricato da

Javier H. Orozco RocaCopyright:

Formati disponibili

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

2. Multilatinas

2.1. Definicin

Estudiosos de los negocios internacionales, revistas de negocios y publicaciones institucionales en general convergen en definir multilatina como aquellas empresas multinacionales (MNE3) originarias de Amrica Latina, siendo a su vez multinacionales las compaas que a travs de la inversin extranjera directa poseen o controlan actividades de creacin de valor fuera de su pas de origen4. As se entender una multilatina a lo largo de este trabajo, indistintamente de la regin del mundo que tengan como destino dichas inversiones extranjeras. Para llegar a esta definicin fueron tomadas como base varias publicaciones. Entre ellas tenemos a la de Cuervo-Cazurra (2010), que llama a las multilatinas multinacionales con origen en pases latinoamericanos, y diversos artculos de The Economist5 (multinacionales con base en Latinoamrica), Financial Times6 (multinacionales latinas denominadas multilatinas) y el Deutsche Bank7 (Latin multinationals, multilatinas), entre otros. Por su parte, Boston Consulting Group elige como Multilatinas BCG8 a 100 empresas de Latinoamrica a las que considera empresas dignas de atencin, ya sea por su importancia global actual o potencial. La publicacin no define multilatina como concepto, pero de entiende que corresponde a empresas que tienen un potencial global, y todas las elegidas son multinacionales. Al mismo tiempo existen definiciones que comparten el concepto bsico de la que ser considerada en este trabajo incluyen ciertas sutilezas y condiciones extra para que una empresa sea multilatina. Por ejemplo, estas constituyen empresas que aprovecharon sus posiciones en sus mercados domsticos para expandir sus operaciones a travs de Amrica

3

MNE: Multinational Enterprise, empresa multinacional en ingls. Se usar frecuentemente esta sigla de ahora en ms. 4 En la seccin Marco Terico se exploran otras variantes de la definicin de multinacional. 5 Latin America business: Multilatinas go global, Economist Intelligence Unit (2007), en http://viewswire.eiu.com/index.asp?layout=VWPrintVW3&article_id=882270073&printer=printer&rf =0 21-12-2010. 6 John Paul Rathbone (2010), Latin America: No longer the man with a moustache and a guitar, en http://www.ft.com/cms/s/2/43677f8c-f658-11df-846a-00144feab49a.html#axzz1AalOtfqc, 21-122010. 7 Javier Santiso (2007), The emergence of Latin multinationals, Deutsche Bank Research, 28 de febrero de 2007, 3. 8 The 2009 BCG Multilatinas, The Boston Consulting Group (2009), Boston, MA. USA, 5.

11

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

Latina para Casanova y Fraser (2009), llamando global latinas9 a aquellas que se expanden ms all de dicha regin10. Utiliza, entonces el trmino multilatina con un sentido de etapa de la internacionalizacin de las empresas de la regin, en que estas slo han entrado a mercados en Latinoamrica. Finalmente, una definicin que no ser utilizada en esta investigacin es la que incorpora dentro de las multilatinas a las empresas espaolas11. Puede ser necesario tambin dejar en claro que a lo largo de este trabajo se entender multilatina y translatina como sinnimos, al igual que sucede con los trminos multinacional y transnacional. Translatina es un trmino menos usado que multilatina pero es posible encontrarlo en documentos de las Naciones Unidas, como los publicados por CEPAL12 sobre inversin extranjera directa en Amrica Latina y el Caribe, en cuya edicin para 200513 define a las transnacionales emergentes de Latinoamrica como translatinas. Otra aclaracin til es explicar cuales pases se entienden de aqu en adelante como Amrica Latina. Sern aquellas naciones soberanas donde se tiene como idiomas oficiales al castellano, portugus y francs, lenguas romances que denotan las races culturales latinas14 de dichas naciones15, adems de incorporara a Guyana, Surinam y Belice, comprendiendo todos las naciones soberanas de Amrica Central y del Sur, adems de Mxico, Repblica Dominicana y Cuba. Se decidi dejar de lado a la mayora de los pases del Caribe debido a tener herencias culturales inglesa u holandesa y ser muchos de ellos parasos

9

fiscales,

cuyo

impacto

como

pases

inversores

est

ampliamente

Otra condicin de dichos autores para calificar como global latina es la de ser empresas propiedad o controladas por latinoamericanos. Esta condicin es cumplida por las multilatinas analizadas en detalle ms adelante, pero tampoco se distinguir por el pas de origen de los propietarios, de aqu en ms. 10 Lourdes Casanova y Matthew Fraser (2009), From Multilatinas to Global Latinas. The New Latin American Multinationals, Primera Edicin, 2009, 2. 11 Javier Santiso (2007b). The Emergence of Latin Multinationals, OECD Emerging Markets Network Working Paper, 3), pero claramente se aleja de la norma y de lo que se considera a lo largo de este trabajo. 12 CEPAL: Comisin Econmica para Amrica Latina de Naciones Unidas. 13 La inversin extranjera en Amrica Latina y el Caribe 2005, CEPAL (2005), Naciones Unidas, Nueva York, 2005. 9. 14 Latino: Natural de los pueblos de Europa y Amrica en que se hablan lenguas derivadas del latn. Fuente: Diccionario de la lengua espaola, Real Academia Espaola (1992), H-Z, Vigsima primera edicin, Madrid, 1992, 1234. 15 La lista completa puede apreciarse en el Anexo 8.1.

12

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

sobredimensionado por ser base para inversiones de empresas de terceros pases, generalmente desarrollados. Habiendo definido aquellos conceptos clave es posible continuar con el objetivo de este captulo, que es entregar un marco de referencia para entender el renovado inters en las multinacionales de Amrica Latina y dar razones de por qu este inters es merecido, junto con ciertas caractersticas de los pases de Latinoamrica y su reciente desarrollo, las que son indispensables para entender el surgimiento de las multilatinas.

13

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

2.2.

Latinoamrica

Para entender el fenmeno de las multilatinas es indispensable tomar consciencia del desarrollo reciente de la regin que las genera. Con un PIB nominal equivalente al de China (US$ 4.200.000 millones en 2008), una capitalizacin de mercado mayor a la de Europa Oriental y Rusia combinadas (US$ 1.200.000 millones en Junio de 2009) 16 y un crecimiento de 5,5% anual promedio entre 2003 y 2008 17, Latinoamrica cuenta hoy por primera vez con cinco pases con investment-grade, Brasil, Chile, Colombia, Mxico y Per, economas que en conjunto representan el 75% del PIB de la regin18. Cmo muestra de la creciente importancia de la regin en el contexto mundial, se presenta el ranking mundial segn producto interno bruto en 2010, que muestra como varios pases de la regin han ido posicionndose dentro de las economas ms grandes del mundo. Destacan Brasil, que es parte del top ten, y Mxico, que acostumbra cerrar dicho grupo pero que cay al lugar 14 por la crisis econmica que enfrent durante 2010. Tabla 2: Producto Interno Bruto 201019. No. Pas 1 2 3 4 5 6 7 8 9 10 EE. UU. China Japn Alemania Francia Reino Unido Italia Brasil Canad Rusia US$ miles de millones 14.624,184 5.745,133 5.390,897 3.305,898 2.555,439 2.258,565 2.036,687 2.023,528 1.563,664 1.476,912 1.004,042 351,015 283,109 No. Pas 43 49 61 73 74 79 81 88 92 94 Chile Per Ecuador Guatemala Uruguay Costa Rica Panam El Salvador Bolivia Paraguay US$ miles de millones 199,183 153,549 61,489 40,773 40,714 35,019 27,199 21,796 19,182 17,168 15,34 6,375

14 Mxico 27 Argentina 32 Colombia

16 17

98 Honduras 126 Nicaragua

The 2009 BCG Multilatinas, op. cit., 1. Nobodys backyard, The Economist (2010b), Vol. 396. No. 8.699. 2010. http://www.economist.com/node/16990967. 24-11-2010. 18 Sirkin (2010), op. cit. 19 Data and Statistics, International Monetary Fund, http://www.imf.org/external/data.htm 09-012011-

14

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

2.2.1. Panorama econmico general de la regin

Se muestran a continuacin algunos datos bsicos que dan cuenta del buen desempeo econmico de las economas ms grandes de Latinoamrica. Tabla 3: Latinoamrica. Indicadores econmicos, 200920. Crecimiento real PIB nominal PIB nominal Poblacin Inflacin Argentina PIB (2005-09) 6,7% (US $ mill.) 308.700 per cpita 7.693 (millones) 39,8 (2005-09) 8,8% Brasil 4,4% 2.029.200 10.500 193,3 4,7% Chile 3,4% 163.300 9.647 16,9 4,2% Colombia 4,3% 286.400 6.103 46,9 4,6 Ecuador 4,0% 52.000 3.714 14 4,2% Mxico 1,7% 1.751.300 8.882 112,5 4,4% Per 6,8% 126.700 4.288 29,6 2,8% Venezuela 5,8% 326.100 11,572 28,2 21%

Es posible apreciar algunos indicadores que comparan la situacin de la regin para 2009 con la de 1982, ao de la crisis de la deuda que comenz en Mxico, que evidencian cambios profundos de poltica que se revisan en la siguiente seccin. Tabla 4: Latinoamrica ante las crisis econmicas. Comparacin 1982-200921. 1982 30% 227% 66% 67% 2009 2% 22% 8% 10%

Deuda externa como % del PIB Deuda a corto plazo como % de Inflacin las reservas internacionales Tasas de inters

Como se puede apreciar en la tabla anterior, a diferencia de crisis pasadas, Latinoamrica en su conjunto resisti mejor la de 2009-2010 iniciada por el desplome financiero estadounidense, con una muchsimo menor deuda, mayores reservas y una inflacin en general baja y estable.

20

Para Brasil, Colombia y Mxico, los datos corresponden al ao 2010 y las variaciones para el perodo 2006-2010. Fuente: Economist Intelligence Unit. http://www.eiu.com/. 03-01-2011. 21 The 2009 BCG Multilatinas, op. cit., 2.

15

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

2.2.2. Factores del crecimiento econmico

2.2.2.1. Estabilidad macroeconmica y crecimiento econmico

Este punto es la base sobre la cual se construyen las dems ventajas que ofrece Latinoamrica a las empresas, y una condicin de la que la regin goza solo desde los ltimos 20 aos, en concordancia con la aceptacin latinoamericana del denominado Consenso de Washington22, la desregulacin de varios aspectos de las economas de la regin, su apertura al comercio internacional y privatizaciones, en el contexto del fin de la Guerra Fra y la cada de la Unin Sovitica23. Entre las polticas adoptadas progresivamente por la mayora de las economas de la Latinoamrica se encuentran tipos de cambio flexibles, bancos centrales mayormente autnomos actuando bajo metas de inflacin y una poltica fiscal contracclica, buenas prcticas que las economas latinoamericanas tuvieron oportunidad de demostrar en esa poca de inestabilidad entre 1998 y 200224. El resultado de este cambio econmico ha sido que, desde principios de la dcada de 1990 la generalidad de las economas latinoamericanas ha mostrado crecimiento econmico (Williamson (2006)), a pesar de experimentar una contraccin entre 1998 y 2002. A pesar de este perodo de desaceleracin y la vuelta de gobiernos de izquierda a algunos pases, en la gran mayora de los casos se han mantenido las polticas econmicas liberalizadoras difundidas en la regin desde los noventa, mostrando cinco de las siete economas ms grandes de la regin (excluyendo a Argentina y Venezuela), polticas macroeconmicas extremadamente prudentes25. Esto ha resultado en niveles de inflacin de un dgito, balances fiscales y cuentas corrientes ms slidos y un nivel de deuda a corto plazo mucho menor a los que eran acostumbrados con anterioridad. La implantacin de polticas fiscales conservadoras ha llevado estabilidad a sus pases y desarrollado sus

22 23

lvaro Cuervo-Cazurra (2010). Multilatinas. Universia Business Review, 25, 2010. 16. John Williamson After the Washington Consensus: Latin American Growth and Sustainable Development. Keynote speech at the Seminar on Latin American Financing and the Role of Development Banks organized by the IDB, BDMG and ALIDE, Belo Horizonte, Brazil. March 30-31, 2006. Citado por Cuervo-Cazurra (2010), op. cit., 17. 24 So close yet so far, The Economist (2010a), Vol. 396, No. 8.699, 2010, 3. 25 Williamson, loc. cit.

16

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

sistemas financieros, los que ahora se encuentran adecuadamente regulados y han expandido su oferta crediticia (The Economist, en un editorial de septiembre de 201026). Es as como, en base al estudio de Multilatinas BCG 2009 27, puede decirse que la demostracin de una clara direccin estratgica de Chile por presentar un ambiente consistente a nivel de pas es una condicin primordial que explica la alta razn de multilatinas chilenas en relacin a su PIB, la mayor de la regin. Entre las caractersticas del ambiente amigable para los negocios chileno, y que se aplican como factores a cualquiera del vecindario, estn28: Una economa en crecimiento. Baja volatilidad en la economa. Robustas polticas monetaria y fiscal. Regulacin predecible Mercados de capital bien desarrollados

2.2.2.2.

Reduccin en el costo de capital

Como se sealaba en el punto anterior, la estabilidad econmica y poltica genera una reduccin de la evaluacin de riesgo de las economas latinas y rebaja el costo del crdito para sus empresas. Por ejemplo, el riesgo pas de Brasil, medido segn el Emerging Markets Bond Index Plus (EMBI+) baj de ms de 1.000 puntos en Junio de 1999 a 670 para 2004 y a 280 en 201029. El creciente desarrollo de los mercados de capital locales es tambin un factor importante.

26 27

Nobodys backyard, loc. cit. The 2009 BCG Multilatinas, op. cit., 5. 28 Ibid. 29 The 2009 BCG Multilatinas, op. cit., 3.

17

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

2.2.2.3.

Abundancia de recursos naturales

Latinoamrica concentra vastas dotaciones de recursos naturales: Sobre el 50% de la produccin de soya, el 48% de las reservas de cobre, el 23% de los bosques, el 25% de las reservas de agua dulce y el 19% de las de hierro30. Esta condicin, debido al alto precio que han tenido las materias primas en el mundo, especialmente por la demanda desde China e India31 ha fomentado el alto crecimiento de las economas nacionales durante los ltimos aos y los altos beneficios de muchas empresas extractivas, a la vez que provee una plataforma para una mayor competitividad de empresas en industrias como el acero y el papel32. Por otro lado, no deja de ser riesgosa para los pases de la regin la gran dependencia de las materias primas como proporcin de sus exportaciones, que no solo hace ms voltil el crecimiento econmico de estas naciones, si no que las expone al alza del valor de sus monedas y la consiguiente prdida de competitividad relativa de sus otras exportaciones (la denominada enfermedad holandesa)33. 2.2.2.4. Favorables caractersticas demogrficas

La poblacin de Latinoamrica es joven (57% bajo los 30 aos de edad), est en crecimiento (1,5% anual entre 1999 y 2009) y cada vez est mejor educada (doblndose la entrada a universidades durante el mismo perodo)34, todos factores que auguran ser alicientes del crecimiento econmico en un futuro cercano, a medida que estos jvenes vayan formando sus hogares y ocupando los puestos de trabajo que se abrirn para empleados calificados y gerentes.

30

Lourdes Casanova (2010), Los nuevos protagonistas del Sur, Foreign Affairs Latinoam rica, V. 10, no. 1 (2010), p. 11-20. 12. 31 Nobodys backyard, loc. cit. 32 The 2009 BCG Multilatinas, op. cit., 4. 33 So close yet so far, op. cit., 4. 34 The 2009 BCG Multilatinas, op. cit., 5.

18

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

2.2.2.5.

Competitividad y conexin a la economa global

La competitividad latinoamericana tambin ha aumentado en el ltimo tiempo, segn el Global Competitiveness Report 2010-201135 del Foro Econmico Mundial, esta demostr amplios avances, especialmente en los casos de Bolivia (108, subiendo 16 lugares respecto de 2009-2010), Paraguay (120, arriba 9 puestos) y Panam (53, mejorando en 6 posiciones), a la vez que otros pases, como Chile (30), Costa Rica(56), Brasil (58) y Uruguay(64) mantuvieron sus buenos niveles, debido al compromiso de Latinoamrica con la estabilidad macroeconmica y el libre comercio, lo que adems de mejorar sus perspectivas de crecimiento a largo plazo les ayud a soportar mejor la crisis financiera de 2008, permitiendo a sus autoridades ejercer polticas fiscales contracclicas de estmulo econmico. Otra ventaja que entrega la regin a los negocios es la gran cantidad de tratados de libre comercio que abundan entre sus pases y con el resto del mundo. Por ejemplo, en 2010 se firmaron TLC entre Costa Rica, China y Singapur, entre Tailandia y Per y un acuerdo entre Chile y Malasia, pero son solo una muestra. Est en discusin la firma de un tratado ms amplio, denominado Acuerdo Transpacfico, que formara un rea de libre comercio que incluira a Australia, Brunei, Chile, Estados Unidos, Nueva Zelanda, Singapur y Vietnam36. El apoyo de instituciones, oficiales o no, como ProChile y Fundacin Chile, respectivamente, en el caso de aquel pas, a el establecimiento de lazos comerciales a nivel internacional y el aumento de la competitividad de las empresas nacionales solo colaboran a reforzar los efectos positivos de la conexin latinoamericana a la economa global37. 2.2.2.6. Desafos para la regin

Existen varios aspectos de la situacin latinoamericana que podra daar el crecimiento de sus pases y afectar, de paso, a las multilatinas. Las deficiencias incluyen el bajo crecimiento de la productividad (salvo en el sector agrcola), del ahorro y la inversin, y

35

The Global Competitiveness Report 2010-2011, World Economic Forum (2010), Disponible en http://www.weforum.org/reports. 10-01-2011. 36 Sirkin (2010), loc. cit. 37 The 2009 BCG Multilatinas, loc. cit.

19

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

los bajos niveles de la educacin y la innovacin. Los aumentos de productividad asociados a la implementacin de la tecnologa y la escala se ven dificultados especialmente en aquellos pases donde gran parte de la poblacin activa trabaja de forma informal, y cuando existe poca inversin en desarrollar las habilidades de su poblacin38. Latinoamrica sigue siendo la regin con la distribucin del ingreso ms desigual del mundo, lo que de acuerdo a la publicacin detiene las posibilidades de mayor crecimiento y crea conflicto poltico. En lnea con los problemas sociales, el ltimo gran problema es el crimen y la violencia que asola muchas de sus regiones. A juicio de un diplomtico mexicano, los gobiernos de Latinoamrica aprendido a entregar estabilidad

macroeconmica. Ahora deben ser capaces de proveer estabilidad social. Ambos son requisitos para un gobierno exitoso39. Es precisamente Mxico un pas donde la violencia del narcotrfico ha crecido con fuerza en los ltimos aos, o al menos se ha vuelto ms notoria. La nota positiva la pone Colombia, que en el mismo lapso ha visto reducida su propia violencia ligada al trfico de drogas.

2.2.3. Reaccin de las empresas latinas

El Consenso de Washington que se describa en la seccin anterior tuvo, por supuesto, efectos en las empresas de la regin. Puso fin la extrema intervencin de los Gobiernos y Estados de la regin en la economa, otorgando subsidios y aranceles para propiciar la industrializacin de ciertos sectores, lo que si bien permiti generar algunas empresas competentes, tambin financi elefantes blancos y favores polticos 40. Este ambiente protegido de la competencia extranjera desincentiv la transformacin de las empresas latinas en multinacionales, y su actividad internacional se limit a producir en su pas de origen y exportar41, minando su desarrollo de un nivel de eficiencia o ventajas que

38 39

So close yet so far, loc. cit. Rahtbone, loc. cit. 40 The Economist (2010a). So close yet so far. 3. 14-09-2010. 41 Vernon-Wortzel, H.; Wortzel, L. H. (1988), Globalizing strategies for multinationals from developing countries, Columbia Journal of World Business, Vol. 23, p. 27-35. Citado en CuervoCazurra (2010), op. cit., 24.

20

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

las hicieran competitivas mundialmente42. De acuerdo con el Latin American Competitiveness Review, el ndice de apertura de la regin creci de un 12% a un 21% del PBI entre 1990 y 2006, y sus exportaciones en un 8,1% anual43. La apertura a de los mercados a la competencia internacional se tradujo en la necesidad de las empresas de ponerse a tono, redefiniendo sus lneas de negocio, bajando sus niveles de deuda y mejorando su competitividad, adquiriendo tecnologa y alindose a empresas extranjeras44, lo que en los casos exitosos produjo las multilatinas que ahora concitan nuestra atencin. Para ser multinacionales, las empresas latinas necesitaban una mayor competitividad que para ser exportadoras45. Pas con las empresas argentinas de principios del siglo XX, que contaba con multilatinas antes de que la economa de su pas se volcara a la sustitucin de importaciones, pero las dejara de tener hasta los aos noventa46 y con el caso de las empresas chilenas, que segn postula del Sol (2010), que desarrollaron una ventaja sobre otras firmas latinas debido al rol pionero de Chile en la apertura de sus mercados a fines de los aos setenta. A continuacin se entrega una mirada a los tipos de estrategia derivadas de la entrada de multinacionales de pases desarrollados como consecuencia de la apertura econmica a la competencia internacional. Segn la descripcin de Robles, Simon y Haar (2003)47, las empresas latinas que han logrado transformarse en grandes grupos econmicos han basado su accionar en tres pilares estratgicos:

42

Aggarwal, R.; Agmon, T., (1990), The international success of developing country firms: Role of government-directed comparative advantage, Management International Review, Vol. 30, p. 163180. Citado en Cuervo-Cazurra (2010), op. cit., 24. 43 The Latin American Competitivenes Review 2006, World Economic Forum, Davos, 2006. 21. Citado en Casanova y Fraser (2009), op. cit., 12. 44 Cuervo-Cazurra (2010), op. cit., 24. 45 lvaro Cuervo-Cazurra (2007), Liberalizacin econmica y Multilatinas, http://gcg.universia.net/articulo/65/liberalizacion-economica-multilatinas.htm, 15-10-2010, 66-86, 76. 46 Bernardo Kosacoff y Adrin Ramos (2010). Tres fases del a internacionalizacin de las empresas industriales argentinas. Una historia de pioneros, incursiones y fragilidad, Universia Business Review, 25, 2010, 56-76. 58. 47 Fernando Robles, Francoise Simon y Jerry Haar, (2003), Winning Srategies for the New Latin Markets, Prentice Hall, 88.

21

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

1. 2.

Expansin basada en la extraccin de recursos naturales. Crecimiento basado en la diversificacin, con el propsito de generar sinergias a travs de una base industrial.

3.

La adquisicin por parte de compaas financieras, de construccin y firmas de negocios en sus respectivas industrias.

Se puede identificar a su vez tres tipos de estrategia tpicamente usadas estas grandes empresas domsticas ante la entrada de multinacionales. 1. Retirada. Venta de una porcin mayoritaria o por completo de la empresa a inversionistas extranjeros. Ejemplos de este comportamiento constituyen la venta de la empresa petrolera Astra en Argentina al grupo espaol Repsol, y la manufacturera de partes para vehculos Cofap en Brasil a la italiana Magneti Marelli

2. Defensiva. Entre las estrategias defensivas se encuentran: realizar inversiones preventivas sobre empresas que pudieran ser objetos de la adquisicin por parte de una empresa extranjera; comenzar la importacin de bienes terminados para su venta dentro del pas aprovechando las redes de distribucin que ya se poseen; una mayor orientacin hacia el consumidor (especialmente en la industria alimentaria). 3. Ofensiva Un tercer tipo de estrategia es el de enfoque ofensivo, el cual busca aumentar el crecimiento de la compaa. Ejemplo de este enfoque son las empresas centradas en la extraccin de recursos naturales, como Prez Companc en Argentina, Klabin en Brasil, o Alfa en Mxico, y el gigante mexicano Cemex. Otro tipo de crecimiento considerado como ofensivo corresponde al de un crecimiento moderado va la diversificacin, la cual se caracteriza por la desagregacin de la cadena de suministros y en el aumento de la integracin vertical u horizontal. Este tipo de expansin es realizado por firmas que se han beneficiado de las privatizaciones o que han adquirido otras empresas privadas. La idea principal de este tipo de operaciones consiste en la obtencin de

22

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

sinergias. Ejemplos son Techint en Argentina, Angelini en Chile, Suzano y Votorantim en Brasil, Santo Domingo en Colombia, y Pulsar en Mxico. Es de la tercera tipo de estrategia, la ofensiva, que se desprende el comportamiento de crecimiento e internacionalizacin que muestran las ms grandes y exitosas multilatinas, proceso que se pasa a describir en el siguiente segmento.

23

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

2.3. El surgimiento de las multilatinas

La prensa internacional ha dado por calificar de fenmeno al surgimiento reciente de las multilatinas48 49 50, debido a que ha aumentado rpidamente su nmero y el volumen de su inversin extranjera. En esta seccin se repasan algunos datos claves de las multilatinas hoy. Como se sealaba, ha existido un crecimiento sostenido del nmero de empresas latinoamericanas multinacionales y del monto de sus operaciones en el exterior. Ya haba existido anteriormente multilatinas, por ejemplo de la argentina Alpargatas en 189051, pero el tamao y nivel de internacionalizacin de estas empresas latinoamericanas nunca antes haba alcanzado los que podemos apreciar en estos das. El fenmeno como se evidencia hoy habra intensificado su fuerza entre 2002 (Casanova y Fraser (2009)) y 2003 (UNCTAD (2010)), gracias al mejorado ambiente macroeconmico y un robusto crecimiento gatillado por el alza en el precio de los commodities y la fuerte demanda desde China. El mejor acceso al financiamiento tambin es descrito como factor impulsor de la internacionalizacin de las empresas latinas52. Su resistencia a la ltima crisis econmica tambin ha sido destacable. Durante 2009 y de acuerdo a AmricaEconoma, las multilatinas incrementaron sus ventas en un 2,4%53 pese a la contraccin global originada en Estados Unidos. Las ms grandes multilatinas muchas veces son las compaas y grupos econmicos ms importantes de sus pases de origen, antiguas empresas nacidas en pocas de mercados protegidos que han sabido mejorar su productividad y modernizarse para competir con las importaciones. La apertura econmica dej dos caminos: modernizarse o desaparecer

48 49

como

empresas

independientes.

Las

sobrevivientes

pudieron

Rathbone, loc. cit. Latin America business: Multilatinas global, Economist Intelligence Unit (2007), http://viewswire.eiu.com/index.asp?layout=VWPrintVW3&article_id=882270073&printer=printer&rf =0 21-12-2010. 50 Ms referencias en lvaro Cuervo Cazurra (2007), Liberalizacin Econmica y Multilatinas, Revista Globalizacin, Competitividad y Gobernabilidad, Vol. 1, No. 1. 1. 51 Cuervo-Cazurra (2010), op. cit., 14. 52 World Investment Report 2010, UNCTAD, Naciones Unidas, Nueva York y Ginebra, 2010, 47. 53 AmricaEconoma. Ranking Multilatinas 2010. Las empresas ms globales de Amrica Latina. http://rankings.americaeconomia.com/2010/multilatinas/ranking_multilatinas.php, 25-09-2010

24

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

internacionalizarse, aumentar sus mercados, reducir su perfil de riesgo y su costo de capital. A las empresas privadas con historia se sumaron las antiguas empresas estatales privatizadas, muchas de las cuales se convirtieron en campeones nacionales54

2.3.1. Nmero de empresas

En 2008, el nmero de multinacionales latinoamericanas se reparta a la manera de la siguiente tabla55, de acuerdo a datos de UNCTAD56. Tabla 5: Latinoamrica: Multinacionales por pas. 2008 57. Argentina Brasil Chile Colombia Ecuador Guyana Paraguay Uruguay Venezuela Surinam Sudamrica 106 226 99 71 14 4 1 n.d. 13 1 535 Mxico Belice Costa Rica Cuba El Salvador Guatemala Honduras Nicaragua Panam Centroamrica Total n.d. 21 32 n.d. n.d. 26 4 2 221 306 841

Es necesario reconocer la distorsin provocada por no conocerse el dato de Mxico, pas que no obliga a sus empresas a entregar la informacin necesaria, y cuya cantidad de multilatinas debiera estar al menos al nivel de Brasil, y la posible sobrerrepresentacin de Panam al ser este pas una base para multinacionales de pases desarrollados. En definitiva, se puede pensar fcilmente en ms de mil empresas. Un indicador de la proporcin de

54 55

World Investment Report 2010, op. cit., 77. Elaborado en base a lvaro Cuervo-Cazurra (2010). Multilatinas. Universia Business Review, 25, 2010, 19. 56 UNCTAD: Conferencia de las Naciones Unidas sobre comercio y desarrollo, por sus siglas en ingls. 57 Cuervo-Cazurra (2010), op. cit., 19, citando datos de UNCTAD para 2006.

25

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

multilatinas por pas nos la entrega el informe de Multilatinas BCG 200958, donde de un total de 100 multilatinas, Brasil representa el origen de 34, Mxico de 28 y Chile de 21. Respecto a este ltimo pas, la publicacin seala que es un nmero desproporcionadamente alto para ser una economa mucho ms pequea. Como se sealaba anteriormente, la prensa especializada y diversos estudiosos han seguido de cerca el crecimiento de las multilatinas. Es as como en 2006, el Boston Consulting Group (BCG) inclua en su reportaje sobre los Nuevos Contendores Globales a 18 empresas de Latinoamrica, las que crecieron a 22 cuando se actualiz la lista en 2008. Un ao despus, BCG editara un reportaje exhaustivo sobre las empresas de la regin titulado Las Multilatinas BCG 2009 en que se segua la trayectoria de 100 empresas59. Lo mismo sucedi con el ranking Fortune 500, que pas de incluir 5 empresas de Latinoamrica en 2005, a 11 en 200960.

2.3.2. Magnitud del fenmeno

BCG realiz en 1999 un reportaje exclusivo a las multilatinas, en el que no da un nmero total de empresas, pero realiza un estudio a las empresas de la regin con ingresos mayores a US$ 500 millones61, lo que arroja un total de 471, las que dividen en cuatro grupos. Tabla 6: Multilatinas BCG 2009. Calificacin de las empresas latinas de mayores ventas. Empresas locales Operan slo dentro de los lmites de su pas de origen.

Exportadoras Obtienen al menos un 10% de sus ingresos de exportaciones. Multinacionales Tienen su matriz fuera de Amrica Latina y operaciones en uno o varios pases de la regin. Multilatinas BCG 2009 100 empresas multilatinas escogidas por BCG, con operaciones significativas fuera de sus pases de origen.

58 59

The 2009 BCG Multilatinas, The Boston Consulting Group (2009), Boston, MA. USA, 5. Sirkin (2010), loc. cit. 60 Multilatinas Gain Prominence, loc.cit. 61 The 2009 BCG Multilatinas, op. cit., 4.

26

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

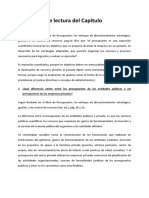

Son aquellos cuatro grupos los que se ven representados en el siguiente grfico, que compara la proporcin del total de empresas que corresponden a cada denominacin con los ingresos que representan, destacando las multilatinas del estudio como las que presentan una mayor relacin entre ingresos (34%) y nmero de empresas (21%). Tambin se aprecia que, entre multilatinas y MNE de otras regiones el 57%, la mayora de las empresas ms grandes de Amrica Latina, tiene operaciones en ms de un pas de la regin. Figura 1: Multilatinas BCG 2009: Relacin entre ingresos y cantidad de empresas.

Otra aproximacin a la importancia de las operaciones de las empresas multilatinas fuera de su pas de origen es la evolucin de los flujos de inversin extranjera directa (FDI por sus siglas en ingls62) de salida desde Latinoamrica, que se aprecia en la tabla insertada al final de este prrafo. El bajn experimentado de 2008 a 2009 se explica principalmente por los US$ 10.000 millones retirados por compaas brasileas dese sus filiales extranjeras, en vista de tener reservas para enfrentar la incertidumbre econmica.

62

Ser esta sigla en ingls la utilizada a lo largo de este trabajo para referirse a la Inversin Extranjera Directa.

27

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

Tabla 7: FDI de origen latinoamericano. Evolucin entre 1970 y 2009 63.

La distribucin por pas de origen de la FDI latinoamericana puede apreciarse a continuacin. Se ve la cada de Brasil desde el primer lugar. Tabla 8: Inversin extranjera directa (FDI) de Salida. US$ miles de millones. 2008-200964.

Ante ese desarrollo negativo de la inversin extranjera neta brasilea, el mayor inversionista en trminos absolutos y relativos a su PIB pas a ser Chile, seguido de Mxico, Colombia, Venezuela y Argentina. Aquel ltimo indicador se puede apreciar en la siguiente tabla.

63

Elaborado en base a datos de UNCTAD http://www.unctad.org/sections/dite_dir/docs/wir10_fs_cl_en.pdf. 11-12-2010. 64 Adaptado y traducido de Foreign Direct Investment in Latin America and the Caribbean 2009, CEPAL, Naciones Unidas, Santiago, 2009, 12.

28

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

Tabla 9: Inversin extranjera directa (FDI) de salida como porcentaje del PIB. 200965. Pas Chile Colombia Mxico Venezuela Argentina Brasil % 5,0 1,3 0,9 0,4 0,2 -0,6

2.3.3. Nivel de internacionalizacin.

Existen muchas distintas formas de medir el nivel de internacionalizacin de una empresa, como se explic al inicio de este documento, se eligi un ndice elaborado por la revista AmricaEconoma que capturaba varios aspectos y que puede revisarse en los Anexos 8.4 y 8.5. Destaca que no existe correlacin entre distintos indicadores, por ejemplo, nmero de pases en que la firma opera e ingresos. Ordenando por distintos indicadores se obtienen distintos lderes, y se ofrecen algunos a continuacin. Primero, una lista con las multilatinas ms grandes fuera del sector financiero, segn cantidad de activos fuera de sus pases de origen. Tabla 10: Mayores multilatinas no financieras segn activos en el extranjero. 2008 66. No. 1 2 3 4 5 6 7 8 9 10

65

Empresa Cemex Vale PDVSA Petrobras Gerdau Amrica Mvil Ternium Telmex FEMSA Gruma

Pas de Mxico origen Brasil Venezuela Brasil Brasil Mxico Argentina Mxico Mxico Mxico

Industria Cemento Minera Petrleo Petrleo Metales Telecom. Metales Telecom. Alimentaria Alimentaria

Activos

en el 40.258 extranjero 19.635 19.244 15.075 13.658 10.428 7.063 3.948 3.508 1.986

Foreign Direct Investment in Latin America and the Caribbean 2009, CEPAL, Naciones Unidas, Santiago, 2009, 44. 66 World Investment Report 2010, op. cit., 48.

29

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

La anterior lista es una forma de apreciar la importancia de las operaciones internacionales de estas empresas en trminos absolutos. Se puede ver un cambio en las posiciones de liderazgo cuando se ordena segn nmero de pases en que la empresa opera, por ejemplo, listado disponible a continuacin. Tabla 11: Multilatinas segn pases en que tienen operaciones. 2009. No. 1 2 3 4 5 6 7 8 9 10 Empresa WEG Brightstar Vale Odebrecht Cemex Petrobras Via Concha y Toro Duas Rodas Amrica Mvil Laboratorio Bag Pas Brasil EE.UU. Brasil Brasil Mxico Brasil Chile Brasil Mxico Argentina Rubro Pases en que opera Maquinaria 47 Telecom 41 Minera 34 Ingeniera 34 Cemento 33 Petrleo 28 Bebidas 28 Alimentos 24 Telecom 18 Farmacutica 18

2.3.4. Sectores industriales

Las multilatinas se desarrollan en todo tipo de sectores productivos. Como muestra de esto, a continuacin se observa un anlisis de BCG respecto al porcentaje de las ventas de empresas de Latinoamrica que corresponden a 100 multilatinas escogidas67. En este grfico puede apreciarse que las multilatinas dominan en industrias que pudieron apoyarse en la privilegiada dotacin de recursos naturales de la regin para proveer materiales bsicos, como por ejemplo, los bosques en el caso de la produccin de papel o la minera en el caso de la metalurgia.

67

The 2009 BCG Multilatinas, op. cit., 7.

30

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

Figura 2: BCG 2009: Ingresos en Latinoamrica por industria y tipo de empresa. US$ Miles de millones y porcentaje68.

El 100% que abarcan las multilatinas se basa principalmente en el dominio de Embraer, la empresa aeronutica ms grande tras Boeing y Airbus. Ms an, del total de los ingresos de estas multilatinas, la mitad proviene de commodities y materiales bsicos.

2.3.5. Fusiones y Adquisiciones (M&A)

Una forma en que las multilatinas se han expandido es a travs de fusiones y adquisiciones (M&A), con alrededor de 312 entre 1998 y septiembre de 2008 69. Puede apreciarse como ha avanzado la proporcin de M&A latina aqu.

68 69

Traducido y editado de The 2009 BCG Multilatinas, loc. cit. Sirkin (2010), op. cit.

31

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

Figura 3: Adquisiciones en Latinoamrica y el Caribe entre 2004 y 2006 70.

Es posible ver ejemplos destacados de esta forma de inversin extranjera latinoamericana efectuadas durante 2009 en la tabla al final de este prrafo. Tabla 12: Mayores adquisiciones efectuadas por multilatinas en 2009. US$ millones71. Pas de origen compradora Mxico Corea del Sur Colombia Brasil Brasil Per Brasil Brasil Brasil Brasil Colombia Mxico Brasil Mxico

Compaa Adquirida Dunedin Petro-Tech Peruana S.A. Ro Tinto-Potash Assets Banco Ita Europa Lafarge Chile S.A. Esso Chile Petrolera Cementos Argos S.A. Mina de Carbn Mina de carbn El Hatillo Cementos Avellaneda S.A. Holcim - Panam y El Caribe International Bank, McAllen, TX Banco Espirito Santo S.A. The New York Times Co.

70 71

Pas EE.UU Per Argentina Portugal Chile Chile Colombia Colombia Argentina Panam EE.UU Portugal EE.UU

Adquirida por Grupo Bimbo KNOC & Ecopetrol Vale Banco Ita Inversiones Brescia Petrobras Vale Vale Votorantim Cementos Argos Banorte SAP Banco Bradesco S.A. Inmobiliaria Carso

Valor 2.500 892 850 498 404 400 373 305 202 157 147 132 101

Fuente: Casanova y Fraser (2009) en base a datos de CEPAL 2007 y Bloomberg. Adaptadas y traducidas de CEPAL (2009), Foreign Direct Investment in Latin America and the Caribbean 2009, 45.

32

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

Si en la tabla anterior es posible apreciar las mayores adquisiciones consumadas en 2009, varias compras por parte de empresas multilatinas haban sido recin anunciadas y tambin comprendan altos montos de inversin. A continuacin se dispone de una lista con los ejemplos ms destacados (segn monto de la inversin) en la siguiente tabla. Tabla 13: Mayores inversiones anunciadas por multilatinas durante 2009. US$ millones 72. Compaa Braskem Braskem Sigdo Koppers Group Grupo Mxico Cemex Votorantim Group Falabella Petrobras Grupo Cisneros JBS Farmatodo Pas de origen Brasil Brasil Chile Mxico Mxico Brasil Chile Brasil Venezuela Brasil Venezuela Pas Anfitrin Mxico Per Per Per Polonia Per Per Turqua Colombia Rusia Colombia Inversin 2.500 2.500 650 600 514 500 350 300 250 119 100

2.3.6. Rasgos principales de las empresas latinas

Existe, de acuerdo a Haberer y Kohan (2007)73, una corriente de pensamiento que sostiene que la regin combina varios factores que promueven el desarrollo en sus empresas de capacidades que le ayudan a competir en el extranjero. Entre estas se encuentran consumidores exigentes pero sensibles al precio, una geografa que desafa la infraestructura de distribucin y ambientes polticos y econmicos voltiles, factores todos ellos que, de saber manejarlos eficazmente en casa, le entregan una ventaja tambin en otras regiones. En definitiva, puede parecer que las caractersticas que han permitido el xito de las empresas latinas en sus mercados domsticos, como la proteccin arancelaria o privilegios

72

Adaptadas de CEPAL (2009), Foreign Direct Investment in Latin America and the Caribbean 2009, 45. 73 Pablo R. Haberer y Adrian F. Kohan (2007), Building global champions in Latin America , McKinsey Quarterly 2007 Special Edition: Shaping a new agenda for Latin America, 2007, 2.

33

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

que an algunas en cierto grado conservan, la manera de resolver problemas informal pero eficazmente y el acceso privilegiado a ciertos activos, no auguran una internacionalizacin fcil, siendo difciles de traducir como operaciones extranjeras. Pero por lo mismo es precisamente lo difcil que resulta competir exitosamente en Latinoamrica una gran fortaleza de sus compaas en su preparacin para competir a nivel internacional (Haberer y Kohan (2009)). A continuacin se listan una serie de los principales rasgos que se pueden identificar entre las empresas de Latinoamrica. 2.3.6.1. Propiedad familiar

Muchas multilatinas son parte de conglomerados de propiedad familiar, como las del grupo Carso (Telmex y Claro, entre otras), controlado por Carlos Slim y su familia, la guatemalteca Pollo Campero, de la familia Gutirrez o las brasileas Grupo Votorantim y Camargo Corra74. Este control les permite tomar decisiones rpidas y flexibles, a diferencia de las empresas de pases desarrollados, donde la propiedad diluida ha requerido de procesos formales que muchas veces decantan en una burocracia excesiva. Los grupos, sealan Coelho y Castillo-Girn (2010)75 permitieron a las empresas mexicanas, a travs de sus relaciones patrimoniales con bancos e instituciones financieras, resolver diversos problemas estructurales que persisten en Mxico y en otros pases en vas de desarrollo, como son la burocracia gubernamental, la ineficiencia de los mercados de trabajo, de capitales y de productos, entre otros76. Muchas veces la propiedad familiar permite dotar a las empresas latinas de una visin de largo plazo y de una cultura ms permanente, que suple la falta de formalizacin de sus procesos, tambin caracterstica de las empresas de la regin. 2.3.6.2. Liderazgos fuertes y dinmicos

A veces como efecto de la propiedad familiar de muchas multilatinas, detrs del vigor de su desarrollo estn lderes fuertes, como Carlos Slim en el grupo Carso o Lorenzo

74 75

Casanova (2010), op. cit., 16. Alfredo Manuel Coelho y Vctor Manuel Castillo-Girn (2010), Fusiones, adquisiciones y alianzas estratgicas en la industria alimentaria mexicana: Balance y perspectivas, Anlisis Econmico, Vol. XXV, No. 59, segundo cuatrimestre de 2010. 121-142. 76 Coelho y Castillo-Girn (2010), op.cit., 130.

34

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

Zambrano en Cemex, que poseen una actitud de s se puede que permea la organizacin77. Quienes dirigen las empresas latinas ms importante a menudo dejan sentir su huella en el espritu de la empresa, como puede apreciarse ms adelante en el segmento dedicado a la evolucin internacional de JBS, que debe en gran parte su xito al liderazgo de los Batista. Amrica Latina cuenta con una larga historia de generar ejecutivos de clase mundial, y destacan entre sus empresas los ejecutivos con estudios en Estados Unidos, personas brillantes y trabajadoras78. La formacin de los ejecutivos de Latinoamrica ha contado histricamente con el apoyo excelentes instituciones educativas79. Por ejemplo, no se puede explicar el desarrollo de Embraer sin incorporar al anlisis al Instituto Tecnolgico de Aeronutica (ITA), adyacente a sus instalaciones80. Para incentivar el desarrollo de talentos Tenaris81, Cemex, Vale, Embraer, Petrobras y Pollo Campero poseen sus propias universidades corporativas82, y Nemak en Mxico est asociada al Instituto Tecnolgico de Monterrey. Pero hoy en da muchos de estos entrenados miembros de las empresas latinas no estn dispuestos a seguir a sus compaas en su internacionalizacin, que les exige empezar una carrera internacional dejando de lado sus vidas personales en su pas de origen (especialmente en Chile) ni en las poco glamorosas empresas extractivas o productoras de recursos bsicos83. 2.3.6.3. Sectores productivos dominantes

Muchas de las ms grandes multilatinas pertenecen a rubros que se basan en la explotacin de materias primas, ya sea la minera, la extraccin de combustibles fsiles, la produccin de alimentos (que se beneficia de la dotacin de recursos naturales) o el rubro forestal84. Su xito se ha visto facilitado tambin por el auge de China e India y su demanda

77 78

Casanova (2010), loc. cit. Elisabeth Malkin y Geri Smith, The New Latin Corporation Business Week, 27 Oct 1997. 79 Casanova (2010), op. cit., 17. 80 Ibid. 81 Haberer y Kohan (2007), op. cit., 6. 82 Casanova (2010), loc. cit. 83 Haberer y Kohan (2007). op. cit., 5. 84 En el Anexo se puede observar varios rankings de empresas latinas, incluyendo los rubros a los cuales estas pertenecen.

35

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

de materias primas85. China ya es el primer destino de las exportaciones de Brasil y Chile y el segundo para la regin completa86. En palabras de Roger Agnelli, alto ejecutivo de Vale en 2007, rezamos todos los das para que China siga creciendo e invirtiendo, y as nosotros sigamos surfeando en esta ola que China ha creado alrededor del mundo87. 2.3.6.4. Enfoque hacia los estratos de menores ingresos

Una habilidad en la que destacan muchas compaas latinoamericanas es servir rentablemente a un mercado de bajos ingresos88, algo en que las multinacionales que entran a la regin muchas veces no poseen conocimiento, y que es clave dado que la poblacin de ingresos bajos y medios en Latinoamrica comprenda en 2003 ms o menos el 50% del total89. Se puede identificar dos principales ventajas de las compaas latinas, y en lo que fallan muchas compaas de Estados Unidos o Europa al intentar conquistar al consumidor latino (Liu, Martnez y de Souza (2003)): Mejor administracin de los canales de distribucin y formatos adecuados al tipo de consumidor. Para acceder a los consumidores de menores ingresos es necesario muchas veces ofrecer los productos en envases ms pequeos y en puestos de venta locales, llegando a localidades rurales alejadas o a las cuales la geografa dificulta el acceso. Ms amplia oferta de crdito. Por un lado, las instituciones bancarias deben ofrecer crdito a personas que por su situacin financiera no lo recibiran en pases desarrollados. Ejemplos exitosos de entidades exitosas que utilizan esta estrategia son Bradesco en Brasil y Banco Caja Social en Colombia90. Por otro, an existir un porcentaje importante de poblacin sin acceso al crdito bancario o para las cuales este no es suficiente, por lo cual las compaas al ofrecer sus productos al pblico necesitan dar facilidades y entregar sus propias lneas de crdito a los compradores. Ejemplos destacados de esta prctica son las empresas chilenas del retail (como

85 86

Nobodys backyard, loc. cit. Casanova (2010), op. cit., 12. 87 J. Whealey (2007), CVRD leads Brazils move further afield, Financial Times, 11 de enero de 2007. Citado en Casanova y Fraser (2009), op. cit., 30. 88 Economist Intelligence Unit (2007), loc. cit. 89 Francis Liu, Alonso Martinez e Ivan de Souza (2003), strategy+business, Issue 32, Fall 2003, 9. 90 Ibid.

36

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

Ripley y Falabella), que basan gran parte de sus ventas en ofrecer sus propias tarjetas de crdito, lo cual se ha convertido en una ventaja competitiva al penetrar mercados como el peruano y el argentino. 2.3.6.5. Administracin en comparacin con MNE consolidadas

Basndose en la teora evolutiva de la MNE, Martnez, Esperana y de la Torre (2003) testearon una serie de hiptesis sobre si las multilatinas poseen caractersticas especiales por estar en una etapa de desarrollo menor a las multinacionales de pases desarrollados91, o no. Entre las que definieron como verdaderas, tras un estudio que incluy a 58 MNE de Europa y Norteamrica y 40 Multilatinas, estuvieron: Menor tamao. o Promedio de empleados: MNE Consolidadas: 55.114; Multilatinas: 11.290.

Menor diversificacin geogrfica en sus ventas. o Ventas provenientes de fuera de su regin de origen: MNE Consolidadas: 42%, Multilatinas: 24%.

Menores niveles de inversin en I+D. o MNEC: 4% de las ventas. ML: 2%.

Menor frecuencia de lanzamiento de nuevos productos. o Proporcin de ventas provenientes de productos con menos de 5 aos de antigedad: MNEC: 10-20%, ML: 5-10%.

Menor frecuencia de reportes a los superiores. Menor sofisticacin en la planeacin y presupuestos. La conclusin a la que llegan es que las multilatinas, multinacionales emergentes

latinoamericanas, muestran mayor inters por expandirse internacionalmente que por hacerlo como parte de un plan por lograr mayor eficiencia, esto ltimo que sera caracterstica de las multinacionales consolidadas, que demuestran mayor nivel de control,

91

Jon I. Martnez, Jos Paulo Esperana y Jos de la Torre (2003), Multilatinas: Emerging Multinationales from Latin America en Pankaj Ghemawat y Joan E. Ricard (ed.), Creating Value though Global Strategy, Palgrave Macmillan, Londres, 2003, 43-54, 48.

37

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

coordinacin e integracin92. Las multilatinas tendran entonces como desafo desarrollar sus competencias para poder operar a nivel global.

9292

Martnez, Esperana y de la Torre (2003), op. cit, 52.

38

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

2.4.

Factores de la internacionalizacin

A continuacin se enuncian una serie de factores que motivan y facilitan la internacionalizacin de las empresas de Latinoamrica que ayudan a explicar el origen del fenmeno de las multilatinas surgido desde la dcada de los noventa. Por supuesto que los factores que se describen no son excluyentes.

2.4.1. Bsqueda de estabilidad

El entorno macroeconmico sera una variable fundamental al entender el nacimiento de multinacionales de pases latinoamericanos emergentes, y un factor ausente en las teoras de internacionalizacin tradicionales, basadas en el estudio de pases desarrollados con economas estables. La volatilidad de las economas latinoamericanas, especialmente tras la dcada perdida de los aos ochenta y la apertura a la competencia internacional, motiv a sus empresas a salir al extranjero con tal de diversificar el riesgo de sus operaciones. La inestabilidad de sus pases de origen tambin afecta a las empresas encareciendo su acceso al capital (a travs del riesgo pas). Esto sucedi a Techint en 2002, cuando la devaluacin y crisis argentina min la confianza de sus prestamistas, obligando a la empresa a lanzar una campaa comunicacional para distanciarse sus mritos de los vaivenes econmicos del momento93. En este contexto, entonces, la expansin internacional de las empresas de Latinoamrica correspondera a una estrategia crtica94 para su crecimiento futuro, debido a la inestabilidad inherente de los pases de la regin. Por supuesto que Latinoamrica no se ha convertido en un paradigma de estabilidad. La incertidumbre de Argentina, la violencia en Colombia y, especialmente noticiosa hoy en da, en Mxico o la debacle venezolana bajo el rgimen de Hugo Chvez son recordatorios de que la volatilidad de Latinoamrica, si bien reducida, no ha sido

93 94

Casanova (2010), op. cit., 15. Liu, Martnez y de Souza (2003), op. cit., 9.

39

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

eliminada, y constituyen un aliciente para que las empresas de la regin busquen protegerse a travs de la internacionalizacin95. Otro factor que oblig a las empresas y economas latinoamericanas a desarrollarse y buscar la internacionalizacin fue la cada del bloque sovitico, que hizo ingresar a la competencia a pases que antes no hacan parte de la economa mundial. Por ejemplo, la entrada de Vietnam como productor de caf desplaz a Colombia como segunda exportadora mundial y puso en aprietos a cafetaleros de dicho pas y Centroamrica96.

2.4.2. Mercados internos limitados

Mercados domsticos pequeos y/o saturados han sido muchas veces una

motivacin de las empresas latinas para salir al exterior, especialmente en el caso de pases como Chile97, relativamente poco poblado, mientras que como ejemplo de los efectos de un mercado saturado en un pas grande figura el caso de la brasilea AmBev (hoy parte de la belga Anheuser-Bush InBev), que no poda expandirse ms en su mercado domstico ante la amenaza de sanciones antimonopolio, adquiriendo Quilmes en Argentina, y el de Odebrecht, que ante las limitaciones del mercado domstico obtuvo contratos en lugares como Miami y Angola98. Sin embargo, el crecimiento econmico latinoamericano ha hecho posible el crecimiento de una clase media que antes no exista, abriendo nuevas oportunidades y limitando la dependencia de las exportaciones. Segn la fundacin Getulio Vargas, el 50% de la poblacin de Brasil puede ya definirse como dentro de dicho segmento99.

95 96

Ibid. Casanova (2010), op. cit., 14. 97 La inversin extranjera en Amrica Latina y el Caribe 2005, CEPAL (2005), Naciones Unidas, Nueva York, 2005, 9. 98 Economist Intelligence Unit (2007), loc. cit. 99 Casanova (2010), op. cit., 13.

40

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

2.4.3. Barreras a las importaciones

Esta es una motivacin para empresas en rubros como los relacionados con el acero, como Gerdau, CSN y Tenaris, que invirtieron en Estados Unidos y Canad ante las limitaciones de ese primer pas a la importacin de acero y tuberas de dicho material desde Sudamrica. Lo mismo ha ocurrido con las exportaciones de caa de azcar desde Brasil, por lo que empresas de este pas han invertido en naciones del Caribe100.

2.4.4. Condiciones de mercado comn

La regin presenta condiciones propicias para la internacionalizacin de sus empresas, al menos a nivel regional. Lazos culturales, como un idioma comn, la cercana geogrfica y caractersticas socioeconmicas parecidas convierten al resto de Latinoamrica en mercados naturales para muchas de sus compaas, y hacen que no haya otro grupo de pases emergentes tenga tanto en comn, a juicio de estudiosos que toman como ejemplo de la posible integracin de los pases de Latinoamrica el crisol del estado de Florida, donde los latinos de todas las nacionalidades se mezclan con facilidad en una fusin de culturas hispanas101. En este mbito, como multinacionales regionales mas no an globales, se encuentran empresas como Telmex y Amrica Mvil (Claro), con los que la familia de Carlos Slim disputa el liderazgo de los mercados de telefona en toda Latinoamrica a Movistar (antigua Telefnica) de Espaa. Los retailers chilenos como Cencosud, Falabella, Ripley y Farmacias Ahumada tambin representan empresas que han sabido aprovechar sus mercados naturales, habiendo crecido por Argentina, Per, Colombia y Mxico102.

100 101

Economist Intelligence Unit (2007), loc. cit. Liu, Martnez y de Souza (2003), op. cit., 12. 102 Economist Intelligence Unit (2007), loc. cit.

41

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

2.4.5. Oportunismo

Muchas veces una estrategia de internacionalizacin se ha visto facilitada por crisis econmicas en otros pases. Entre las beneficiadas estuvieron Cemex, que ampli sus operaciones en el sudeste asitico gracias al desplome de 1997 originado en ese continente; Telmex, que aprovech los problemas de las estadounidenses AT&T, Verizon, Bellsouth y MCI para expandirse por distintos pases de Latinoamrica adquiriendo sus subsidiarias; y las empresas brasileas como Petrobras y Camargo Corra, que adquirieron empresas argentinas tras el colapso de esa economa en 2001103.

2.4.6. Entrada de multinacionales extranjeras

Una motivacin para internacionalizacin de las empresas latinas ha sido la renovada entrada desde los aos noventa de MNE de pases desarrollados104. La proporcin de las 500 ms grandes empresas latinas propiedad de ese MNE de fuera de la regin creci de un 27% a un 39% entre 1991 y 2001. Puede verse este cambio en la siguiente figura. Figura 4: Propiedad de las mayores 500 empresas de Amrica Latina105.

103 104

Ibid. Liu, Martnez y de Souza (2003), op. cit., 3. 105 Liu, Martnez y de Souza (2003), op. cit., 4. Elaborado en base a datos de Amrica Economa.

42

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

Como muestra de lo anterior, la cantidad de fusiones y adquisiciones por parte de empresas extranjeras en Latinoamrica pas de 4 en 1993 a 40 en 2000 106. Los mismos autores destacan entre las grandes multinacionales que invirtieron en Latinoamrica, a British American Tobacco, Phillip Morris, Unilever y Procter & Gamble. Esta espiral compradora se habra dado por las siguientes causas107: Privatizacin de empresas estatales: Muchas de estas compaas acabaron en manos europeas, especialmente en el sector de servicios bsicos. Competencia por dominacin regional entre MNE globales: Las disputas entre empresas de talla mundial por conquistar un mayor porcentaje de los mercados latinos dej la mayor parte de la banca en manos de los bancos Santander y BBVA, espaoles, y a las fabricantes de helados repartidas entre Nestl y Unilever. Transformacin de la industria por MNE globales: La entrada a Latinoamrica de algunas multinacionales como Walmart, fuerte en Mxico y Carrefour, lder en Argentina y Brasil, involucr no solo la inversin tipo greenfield sino tambin la compra de rivales locales ms pequeos. 2.4.6.1. El desempeo de las entrantes

Aquellas inversiones realizadas por parte de empresas de pases desarrollados no tenan el xito asegurado, sin embargo. Es ms, mostraban, a corto plazo, en promedio un menor desempeo respecto de sus rivales locales. A rengln seguido se ofrece la misma tabla presentada por Liu, Martnez y de Souza (2003).

106 107

Casanova (2010), op. cit., 14. Liu, Martnez y de Souza (2003), op. cit., 6.

43

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

Figura 5: Comparacin de desempeo entre empresas de propiedad latinoamericana y no latinas. 2001108.

Los resultados reflejan deficiencias en el trabajo de integracin tras la adquisicin de sus filiales latinas por parte de las MNE, lo que puede ocurrir por varias razones. Por ejemplo, la llegada de extranjeros inexpertos al manejo de las operaciones de la empresa a menudo redunda en un aumento de costos el primer ao, por mayores salarios y tiempos de respuesta y gastos generales fuera de control. Otros errores tpicos de las multinacionales es potenciar sus marcas globales en desmedro de las locales, ms populares. A ms largo plazo las fuentes de creacin de valor para una multinacional en Latinoamrica se dividen en dos vas: Incrementar la productividad y capturar sinergias (Liu, Martnez y de Souza (2003)). La primera tctica solo permite a las filiales alcanzar un nivel de paridad con sus competidores locales, los que en muchos casos combinan la aplicacin de las mejores prcticas de nivel mundial con una establecida red de contactos y el acceso a tecnologa gracias a alianzas con empresas de pases desarrollados. Conseguir sinergias requiere de un trabajo planificado por parte de las multinacionales que entran a Latinoamrica a travs de fusiones y adquisiciones. Requiere ser parte de una estrategia coherente de creacin de redes de negocios a nivel mundial.

108

Liu, Martnez y de Souza (2003), op. cit., 8.

44

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

Identificar capacidades operacionales complementarias en distintos pases dentro de la regin, y cmo aprovechar las economas de escala potenciales en produccin y compartiendo infraestructuras de funciones administrativas como finanzas o recursos humanos109. La transformacin en multilatinas de algunas compaas tambin ha sido efectuada como parte de un movimiento estratgico debido a la presin internacional a nivel de industria. Con esta motivacin se ubican empresas como Vale, Cemex y Gerdau, que como se describi anteriormente, realizaron cuantiosas inversiones, incluso en pases desarrollados. Pero no solo a travs de adquisiciones se ha expresado este fundamento para la internacionalizacin, las textiles brasileas Coteminas y Santista han formado joint ventures con Springs, de Estados Unidos y Tavex, de Espaa, respectivamente110. Mercados de capitales y financieros internacionales, ejecutivos de alto nivel, marcas valiosas y tecnologa de punta son algunos de los activos ms solicitados111.

109 110

Liu, Martnez y de Souza (2003), op. cit., 9. Economist Intelligence Unit (2007), loc. cit. 111 Khana y Palepu (2006) citado en Casanova y Fraser (2009), op. cit., 14.

45

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

2.5.

Fases de la internacionalizacin latinoamericana

Como consecuencia de la apertura del comercio interamericano establecido a principios de los noventa (y que fue revisado en una seccin anterior), comienza el proceso de internacionalizacin de las empresas latinoamericanas que es la razn de ser de este trabajo, y que un reporte del Deutsche Bank divide en dos fases112. Primero una fase de expansin comercial, en que las empresas latinas aumentaron dramticamente sus exportaciones, para luego pasar a una segunda etapa, en que la herramienta fue la inversin extranjera directa con tal de adquirir recursos estratgicos (fase de inversin). Para Casanova y Fraser (2009), en cambio, la internacionalizacin de las multilatinas comprende tres etapas. 1. Fase 1 (1970-1982). FDI emergente: De volumen limitado y centrado en la bsqueda de mercados naturales, aquellos de mayor similitud a pas de origen de las empresas, como otros pases de la regin, el mercado latino de Estados Unidos o Espaa

2. Fase 2 (1982-1990). La dcada perdida: La FDI decay fuertemente a causa de la crisis regional que sigui al default de la deuda realizado por Mxico en 1982, y que produjo la quiebra y el cierre de muchsimas empresas, especialmente aquellas ligadas a la proteccin y la sustitucin de importaciones.

3. Fase 3 (1990-2002). Los aos del Consenso de Washington : poca que tras una liberalizacin econmica y comercial de los pases latinoamericanos vio el aumento de la FDI hacia dentro y fuera de sus pases. Las multinacionales globales volvan a invertir en la regin y se fomentaban reas de libre comercio como el NAFTA (1994). Las privatizaciones y desregulaciones permitieron el logro de una mayor eficiencia ya que ahora las empresas latinas necesitaban competir para sobrevivir. Esta fase pierde impulso entre la crisis asitica de 1997 y 2002 (lo que algunos llaman la media dcada perdida). Hubo recesin

112

Santiso (2007), The emergence of Latin multinationals , op. cit., 3.

46

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

econmica, se redujeron los flujos e FDI y algunas multinacionales dejaron la regin. Esto ltimo abri espacio a algunas multilatinas para ocupar sus espacios y consolidar su posicin en los mercados nacionales y regionales, comprando muchas veces los activos en que las MNE globales apresuradamente desinvertan.

4. Fase 4 (2002 en adelante). Volvindose globales: Esta etapa comienza con el retorno al crecimiento econmico visto desde 2002, ayudado por el alza en el precio de los commodities. La FDI al exterior se eleva con creces, dominada por grandes transacciones como la compra de RMC de Gran Bretaa por la cementera mexicana Cemex, en 2004 (US$ 5.800 millones) y de la canadiense de nquel Inco por Vale de Brasil en 2006 (US$ 17.800 millones).

47

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

2.6.

Nivel de internacionalizacin de las multilatinas

Es posible apreciar el nivel de internacionalizacin de las multilatinas en un contexto ms amplio gracias a la UNCTAD113, que anualmente revela su ndice de transnacionalidad114, ranking determinado por la proporcin de activos que cada empresa multinacional posee fuera de las fronteras de su pas de origen115 (tambin existen otros ndices basados en el origen de sus empleados y de las ventas). De acuerdo a este listado, la multinacional latinoamericana en el lugar ms alto en 2008 era Cemex, en el lugar 19, con un 81,6% de sus activos fuera de Mxico.

En comparacin con la situacin de Cemex, la empresa en el primer lugar es Xstrata, con base en el Reino Unido y un 93,2% en el mismo indicador. Ninguna otra multilatina apareca entre las 100 primeras, lo que nos indica que estas empresas tienen an mucho espacio para crecer internacionalmente. En la siguiente tabla, las 10 compaas en las primeras ubicaciones y la posicin de Cemex. Tabla 14: Multinacionales segn porcentaje de activos extranjeros, 2008116. No. 1 2 3 4 5 6 7 8 9 10 19

113 114

Corporacin Xstrata PLC ABB Ltd. Nokia Pernod Ricard SA WPP Group Plc Vodafone Group Plc Linde AG Anheuser-Busch Inbev SA Anglo American ArcelorMittal Cemex S.A.

Pas de origen Reino Unido Suiza Finlandia Francia Reino Unido Reino Unido Alemania Holanda Reino Unido Luxemburgo Mxico

Industria Minera Servicios de ingeniera Electrnicos Alimentos y tabaco Servicios de negocios Telecomunicaciones Qumicos Alimentos y tabaco Minera Metalurgia Cemento

UNCTAD: Conferencia de las Naciones Unidas sobre comercio y desarrollo, por sus siglas en ingls. En ingles, Transnationality index, abreviado como TNI. 115 UNCTAD. Largest transnational corporations. http://www.unctad.org/Templates/Page.asp?intItemID=2443&lang=1 23-12-2010. 116 UNCTAD The world`s top 100 non-financial TNCs, ranked by foreign assets, 2008 a, 22/07/10 (WIR/2010/TNCs). http://www.unctad.org/Templates/Download.asp?docid=13714&lang=1&intItemID=2443.

48

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

Si son consideradas solo las multinacionales de los pases en desarrollo, en base nuevamente a datos de la UNCTAD, el ranking en base a activos en el extranjero es el siguiente. Tampoco logran destacar ms que tres multilatinas dentro del listado. Tabla 15: Multinacionales de pases emergentes segn porcentaje de activos en el extranjero, 2008. No. 1 2 3 4 5 6 7 8 9 10 Corporacin Hutchinson Whampoa CITIC Ltd. Group Cemex S.A. Samsung Electronics Petronas Hyundai Motor Company China Ocean Shipping Co. Lukoil Vale S.A Petrleos de Venezuela Pas de origen China China Mxico Corea del Sur Malasia Corea del Sur China Rusia Brasil Venezuela Industria Diversificada Diversificada Cemento Electrnica Petrleo Vehculos Transporte y almacenaje Petrleo y gas natural Minera Petrleo

En la siguiente tabla es posible apreciar otra aproximacin a la importancia internacional de las empresas latinas. En este caso, aparecen listadas las 10 empresas latinas que ms alto se encuentran en un ranking de Fortune, que considera un ponderado de ventas, ganancias, activos y valorizacin de mercado.

49

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

Tabla 16: Fortune Global 500 2010. Las 10 empresas latinoamericanas con ms alto ranking117. Pos. 54 56 64 117 148 135 269 363 471 496 Empresa Petrobras PDVSA Pemex Ita Banco do Brasil Banco Bradesco Amrica Mvil Vale Ultrapar JBS-Friboi Pas de Brasil origen Venezuela Mxico Brasil Brasil Brasil Mxico Brasil Brasil Brasil Ingresos 91.869 (US$ mil.) 91.182 80.722 57.859 48.122 51.608 29.233 23.311 18.064 Rubro Petrleo Petrleo Petrleo Banca Banca Banca Telecom. Minera Qumica, logstica, dist. de combustibles 17.161 Carmes

Las economas latinas tambin palidecen frente a pases en similar estadio de desarrollo en el monto de inversin extranjera directa hacia el exterior, como se ve en la tabla adjunta a continuacin.

Tabla 17: Comparacin de stocks de FDI de salida de distintos pases emergentes. US$ miles de millones118. Pas China119 Taiwn Brasil Malasia Sudfrica FDI de salida 516,8 97,3 71,6 44,5 38,5 Pas Corea del Sur Mxico Argentina Chile Indonesia Total economas emergentes FDI de salida 36,5 28,0 22,6 21,3 13,7 1.400,0

117

Fortune, Global 500 2010, http://money.cnn.com/magazines/fortune/global500/2010/. 27-112010 118 Santiso (2007). The emergence of Latin multinationals. op. cit., 2. 119 Incluye a Hong Kong. La mayor parte de la inversin extranjera hongkonesa son capitales chinos que invierten en su propio pas para ganar beneficios a la FDI, por eso decidimos sumar los montos.

50

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

2.6.1. Multilatinas lderes: Latinas globales.

No solo ha aumentado el nmero de multilatinas sino tambin su amplitud y profundidad de accin, llegando a transformarse algunas en latinas globales, aquellas que triunfan en los pases desarrollados120. An as, la preponderancia de las inversiones extranjeras latinas tiene lugar en pases dentro de su regin de origen, algo que se intensific durante la ltima crisis econmica mundial, en que las multilatinas desinvirtieron en mercados inexplorados para reforzar su presencia en mercados naturales121. Entre las empresas consideradas globales est Cemex, mexicana productora de cemento que era la latina ms alta en el ranking de UNCTAD segn su ndice de transnacionalidad122 en 2008, siendo adems la nica multilatina considerada de nivel global por este organismo de Naciones Unidas en 2006123, y cuyo gran salto internacional correspondiera a la compra de la inglesa RMC por US$ 5.800 millones en 2005124. La trayectoria de Cemex se revisa con mayor exhaustividad ms adelante. Otras empresas que son destacadas generalmente en la prensa incluyen a las mexicana Bimbo, con operaciones en Estados Unidos y Grupo Modelo, presente en 159 pases y cuyo producto estrella es la Cerveza Corona125; y las brasileas Embraer, empresa lder mundial en el segmento de jets de menos de 120 asientos 126; Vale, especialmente tras la compra de la canadiense Inco en octubre de 2006 por US$ 17.600 millones y Gerdau, con amplias operaciones en Estados Unidos, Espaa y Mxico127. Menos conocidas pero igualmente dignas de mencin figuran Metalfrio, fabricante brasilea de refrigeradores que ha adquirido subsidiarias en Dinamarca, Turqua, Mxico y Rusia128 y JBS, productora de carnes del mismo origen que se analiza en detalle en la seccin de casos y que se convirti

120 121

Casanova (2010), op. cit., 11. Casanova (2010), op. cit., 16. 122 En ingles, Transnationality index, abreviado como TNI. 123 World Investment Report 2006, UNCTAD, Naciones Unidas, Nueva York y Ginebra, 2006, 133. 124 CementAmericas.com, Cemex-RMC a done deal; Integration beings immediately http://cementamericas.com/mag/cement_Cemexrmc_done_deal/. 27-10-2010 125 Forbes.com, Multilatinas Gain Prominence, op. cit. 126 Sirkin (2010), op. cit. 127 Economist Intelligence Unit (2007), op. cit. 128 Historia, Metalfrio, http://www.metalfrio.com.br/site/brasil/pt/empresa/historia/historia.aspx. 18-11-2010.

51

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

en la ms grande de su rubro en el mundo gracias a la adquisicin de empresas en Estados Unidos. A pesar del gran crecimiento de las multilatinas que se ha descrito, solo 10 compaas latinoamericanas estaban en el ranking de las 500 con mayores ingresos de la revista Fortune, versus 46 de China y 8 de la India. Ms adelante se presentan ms datos que muestran cmo, a pesar de la creciente internacionalizacin de las empresas latinas, esta se concentra dentro de la regin, habiendo muy pocas multilatinas dentro de los ms altos rankings de internacionalizacin. 2.6.1.1. Requisitos para que una empresa latina sea global

Una primera condicin, de acuerdo a Haberer y Kohan (2007) para que una empresa llegue a ser global es una posicin slida en casa. Esto no solo le permite tener una fuente de ingresos para poder internacionalizarse si no tambin le obliga a desarrollar capacidades distintivas que podran servir en el exterior. Es este un efecto positivo del proteccionismo latinoamericano anterior a la dcada de 1990, en algunos casos. Las empresas favorecidas por el Gobierno contaban con las facilidades para dominar el mercado local, an cuando por el mismo motivo carecieran del incentivo para internacionalizarse. Los autores citan el ejemplo de Petrobras, que con el monopolio que tuvo de la extraccin y refinacin de petrleo en Brasil, cuenta con pozos que generan elevadas ganancias y le permiten comprar rivales, a la vez que cuenta con una habilidad superior en ciertos tipos de extracciones (especialmente en pozos profundos bajo el lecho marino) que le ha permitido liderar la industria en Latinoamrica y frica. Por supuesto que poseer las capacidades para dominar situaciones complejas en el pas de origen no basta para triunfar globalmente. Las empresas deben ser capaces de transferir sus habilidades y transmitir sus sistemas operativos a nuevos mercados con culturas muy diferentes a la domstica, lo que requiere una excelente destreza organizacional. Nada de esto es posible sin un liderazgo, nacido desde los dueos de las empresas, comprometido con hacer a sus empresas competitivas a nivel internacional, y ejecutivos que puedan hacer esto realidad. Haberer y Kohan (2007) dan el ejemplo de Cemex, Gerdau y Tenaris, que comenzaron a adquirir empresas de otros pases, incluso fuera de la regin, en cuanto sus mercados empezaron a abrirse. En la opcin de escapar o

52

Multilatinas: Ejemplos de xito en un entorno cambiante

Primavera 2010

pelear, eligieron esta ltima. Eligieron mercados donde pudieran aprovechar y mejorar sus ventajas competitivas. Ante las dificultades que muchas empresas de la regin enfrentan al reclutar ejecutivos de excelencia, algunas de ellas estn asumiendo la solucin por sus propias manos y creando fbricas de liderazgo129 a la imagen de MNE de pases desarrollados. Si tener administradores adecuados ya es difcil, ms lo es lograr que trabajen en equipo. Esto se hace an ms evidente en el caso de las fusiones y adquisiciones (M&A), que muchas compaas usan para realizar su internacionalizacin.

129

Haberer y Kohan (2007), op. cit., 5.

53

Potrebbero piacerti anche

- Retención en La FuenteDocumento24 pagineRetención en La FuenteJavier H. Orozco RocaNessuna valutazione finora

- Quala CasoDocumento35 pagineQuala CasoJavier H. Orozco RocaNessuna valutazione finora

- Problemas Eticos de Los Negocios InternacionalesDocumento14 pagineProblemas Eticos de Los Negocios InternacionalesJavier H. Orozco RocaNessuna valutazione finora

- Historia de La EscrituraDocumento3 pagineHistoria de La EscrituraJavier H. Orozco RocaNessuna valutazione finora

- Pic Mercados Financieros y de CapitalDocumento12 paginePic Mercados Financieros y de CapitalJavier H. Orozco RocaNessuna valutazione finora

- Pic Contabilidad IIDocumento12 paginePic Contabilidad IIJavier H. Orozco RocaNessuna valutazione finora

- Ejercicios Resueltos COp2019 PDFDocumento9 pagineEjercicios Resueltos COp2019 PDFKareen Araya100% (1)

- Tesis Doctoral StalinDocumento404 pagineTesis Doctoral StalincovigerNessuna valutazione finora

- DechodelTrabajoydelaSegSocial 1JTPxxxDocumento4 pagineDechodelTrabajoydelaSegSocial 1JTPxxxCésar HierrezueloNessuna valutazione finora

- Diario Critica 2008-03-18Documento47 pagineDiario Critica 2008-03-18jpdiaznlNessuna valutazione finora

- Sesion #1 - Form. y Eval de Proy Snip UntelsDocumento95 pagineSesion #1 - Form. y Eval de Proy Snip UntelsNick Reiso Cancino BordaNessuna valutazione finora

- Formacion de SulfonamidasDocumento4 pagineFormacion de SulfonamidasPaty Avendaño0% (1)

- Empresa Didactica Taller Ciclo Contable Uniremington IV 4Documento4 pagineEmpresa Didactica Taller Ciclo Contable Uniremington IV 4Erlis Danit Ceballos LlorenteNessuna valutazione finora

- DIANCADocumento5 pagineDIANCAmrauseobNessuna valutazione finora

- Origen de Capital Exposicion 1Documento19 pagineOrigen de Capital Exposicion 1Juan CardonaNessuna valutazione finora

- SOP Traslado y Recepcion de Carga Bodega V3Documento6 pagineSOP Traslado y Recepcion de Carga Bodega V3broken vinilosNessuna valutazione finora

- DEPROPANDocumento11 pagineDEPROPANSergio Pérez100% (1)

- Valera TripticoDocumento3 pagineValera TripticoDeysi MatheusNessuna valutazione finora

- Domingo 3o de Oct 2011 Apolonia 2Documento16 pagineDomingo 3o de Oct 2011 Apolonia 2Ivon LinoNessuna valutazione finora

- Tecnicas de Servicio Bar y CafeteriaDocumento83 pagineTecnicas de Servicio Bar y CafeteriaHerika Pe100% (2)

- Mapa de Procesos Empresa ConfeccionesDocumento4 pagineMapa de Procesos Empresa ConfeccionesMagnoliaNessuna valutazione finora

- Diseño de Cargo Auxiliar ContableDocumento1 paginaDiseño de Cargo Auxiliar Contablemaria galeanoNessuna valutazione finora

- Caso PracticoDocumento6 pagineCaso PracticoCarolynSalazarNessuna valutazione finora

- Principales Actividades Productivas de Costa RicaDocumento3 paginePrincipales Actividades Productivas de Costa RicaAriel CabreraNessuna valutazione finora

- 04 - Perforaciòn Rotativa Con Triconos PDFDocumento18 pagine04 - Perforaciòn Rotativa Con Triconos PDFJorge CoddiaNessuna valutazione finora

- Modelaje y Fabricación en JabónDocumento4 pagineModelaje y Fabricación en JabónJuan Carlos Rojas0% (2)

- Ejercicios de Investigacion OperativaDocumento2 pagineEjercicios de Investigacion OperativaAna Karen Calamani FloresNessuna valutazione finora

- Redondos - Vales de PavoDocumento2 pagineRedondos - Vales de PavoKarla PortosNessuna valutazione finora

- Infografía La Delincuencia Sobre Ruedas - Daniel RischmollerDocumento1 paginaInfografía La Delincuencia Sobre Ruedas - Daniel RischmolleralumniupcNessuna valutazione finora

- PresupuestoDocumento5 paginePresupuestoMELANNINessuna valutazione finora

- Manual de Vuelo PA 25 260Documento49 pagineManual de Vuelo PA 25 260AlvaroNessuna valutazione finora