Potrebbero piacerti anche

- Plan de Marketing - Kola RealDocumento34 paginePlan de Marketing - Kola Realwillylipa50% (2)

- Modelo - Consultoria ContratoDocumento13 pagineModelo - Consultoria ContratoLa Punta EnelMundoNessuna valutazione finora

- Benchmarking LindleyDocumento2 pagineBenchmarking LindleyCarlos Baldeón LimaymantaNessuna valutazione finora

- Contrato Mutuo Con InteresDocumento2 pagineContrato Mutuo Con InteresNightmare04100% (1)

- Proyecto Final - Kola RealDocumento40 pagineProyecto Final - Kola RealDiego Arangurí Gonzales0% (1)

- Marketing (Brahma)Documento5 pagineMarketing (Brahma)Jorge Eyzaguirre100% (2)

- FODA KR IntroduccionDocumento4 pagineFODA KR IntroduccionLinn Victor Espinoza Castello0% (1)

- Trabajo AjeGroupDocumento15 pagineTrabajo AjeGroupQuisoferNessuna valutazione finora

- TA1 - Estrategias de MarketingDocumento27 pagineTA1 - Estrategias de MarketingMartha León EulogioNessuna valutazione finora

- Plan de Comuynicacion Renzo CostaDocumento16 paginePlan de Comuynicacion Renzo CostaRocio Alfaro Rodriguez100% (1)

- SEMANA 3 V#6 TAREA #2 Caso Renzo CostaDocumento4 pagineSEMANA 3 V#6 TAREA #2 Caso Renzo CostaAlejandra Sanchez CNessuna valutazione finora

- Plan de Kola Real 2Documento20 paginePlan de Kola Real 2Evelin PalominoNessuna valutazione finora

- Ppt. ENZIMAS INMOVILIZADASDocumento38 paginePpt. ENZIMAS INMOVILIZADASPaulis Morandini100% (1)

- Kola RealDocumento58 pagineKola RealAlex Jarata Suca100% (1)

- Kola RealDocumento10 pagineKola RealKathy Mostajo AntesanaNessuna valutazione finora

- AJEGROUPDocumento10 pagineAJEGROUPBoydxd HacksoftNessuna valutazione finora

- Analisis Gerencial Ajegroup 2010Documento65 pagineAnalisis Gerencial Ajegroup 2010marcia_12_44Nessuna valutazione finora

- Kola RealDocumento16 pagineKola Realceszch100% (1)

- Foda Kola RealDocumento17 pagineFoda Kola RealSamantha Paola Flores MartínezNessuna valutazione finora

- Analisis Estrategico Kola RealDocumento45 pagineAnalisis Estrategico Kola RealSusana Ventura RamosNessuna valutazione finora

- Kola RealDocumento11 pagineKola RealSedemi NetNessuna valutazione finora

- Inka KolaDocumento4 pagineInka KolapapoNessuna valutazione finora

- Caso SapolioDocumento19 pagineCaso SapolioMiguelCastroCarhuamacaNessuna valutazione finora

- Kola RealDocumento9 pagineKola Realjorge sanchezNessuna valutazione finora

- Analisis AJE - Tarea 1Documento14 pagineAnalisis AJE - Tarea 1edemsa tv0% (1)

- Plan de Kola Real 2Documento20 paginePlan de Kola Real 2Luisa Rosas40% (5)

- El Producto Más Representativo de La Empresa Es Kola Real Ya Que Se Dirige Hacia Un Grupo de CompradoresDocumento24 pagineEl Producto Más Representativo de La Empresa Es Kola Real Ya Que Se Dirige Hacia Un Grupo de CompradoresjesusNessuna valutazione finora

- Análisis Del Plan Estratégico de AjegroupDocumento6 pagineAnálisis Del Plan Estratégico de AjegroupJhoel Omar Coronado ChugnasNessuna valutazione finora

- Inca KolaDocumento12 pagineInca KolaAlexandra VeraNessuna valutazione finora

- 4 BackusDocumento13 pagine4 BackusMarco Antonio100% (1)

- Empresa Kola RealDocumento34 pagineEmpresa Kola RealJordy Quintanilla100% (3)

- ALTOMAYODocumento38 pagineALTOMAYOHanss Chu-man LopezNessuna valutazione finora

- 5 Fuerzas de PorterDocumento12 pagine5 Fuerzas de PorterStefanie Valdivieso PillacaNessuna valutazione finora

- Estrategias de Kola RealDocumento14 pagineEstrategias de Kola Realyuri_1836Nessuna valutazione finora

- AD184 TB2 Grupo AJEPER AF81 2019-2Documento26 pagineAD184 TB2 Grupo AJEPER AF81 2019-2Vania Holguin BravoNessuna valutazione finora

- INCAICADocumento2 pagineINCAICAJulio Roberto Mezajil TumeNessuna valutazione finora

- Empresa Kola Real Jimy 1Documento61 pagineEmpresa Kola Real Jimy 1Anonymous 0iuLGhqPKa100% (1)

- FODADocumento1 paginaFODABryan CardozaNessuna valutazione finora

- Análisis de La Estrategia de Entrada de BrahmaDocumento16 pagineAnálisis de La Estrategia de Entrada de Brahmaßernardo Vásquez100% (1)

- 1helados Lamborgini1Documento13 pagine1helados Lamborgini1teoNessuna valutazione finora

- Trabajo Kola RealDocumento17 pagineTrabajo Kola RealMidward RoqueNessuna valutazione finora

- 5 Fueras de Porter de Backus y McDonaldDocumento2 pagine5 Fueras de Porter de Backus y McDonaldCarlos Baca SotoNessuna valutazione finora

- Backus Estrategias 26 09 20Documento1 paginaBackus Estrategias 26 09 20Luz Marita Tantalean Heredia100% (1)

- Markenting ParcialDocumento7 pagineMarkenting ParcialKeny Peña BenitesNessuna valutazione finora

- Pepsi y Coca Cola en La IndiaDocumento2 paginePepsi y Coca Cola en La IndiaSebastian Zuluaga Piedrahita100% (1)

- DonofrioDocumento26 pagineDonofrionataliNessuna valutazione finora

- Caso Big Cola para Public Id AdDocumento15 pagineCaso Big Cola para Public Id AdAndres I. RobayoNessuna valutazione finora

- DONOFRIODocumento7 pagineDONOFRIOGRUPOFERNELLY100% (1)

- Empresa KRDocumento15 pagineEmpresa KRceh9chfiNessuna valutazione finora

- Cerveceria San JuanDocumento11 pagineCerveceria San JuanFiorella Kori Culis RicaldiNessuna valutazione finora

- 8 P S Backus MKTG RelacionalDocumento21 pagine8 P S Backus MKTG RelacionalJaime Clemente MatosNessuna valutazione finora

- Pestel ZurDocumento3 paginePestel ZurFrank AntonhyNessuna valutazione finora

- Factores Que Afectan A La Empresa Kola RealDocumento5 pagineFactores Que Afectan A La Empresa Kola RealNelsonMejia0% (1)

- Campos OlDocumento7 pagineCampos OlBRIANA ELIZABETH GUERRERO OJEDANessuna valutazione finora

- Trabajo Ajegroup Parte 1Documento17 pagineTrabajo Ajegroup Parte 1Lilian100% (2)

- Brief D'OnofrioDocumento10 pagineBrief D'OnofrioJefferson RCNessuna valutazione finora

- Reseña Histórica de La Polleria NoryDocumento1 paginaReseña Histórica de La Polleria NoryEdwin Lozano RodriguezNessuna valutazione finora

- Ali CorpDocumento10 pagineAli CorpYonel ChávezNessuna valutazione finora

- Kola RealDocumento15 pagineKola RealOtheloaNessuna valutazione finora

- Cadena de Valor de Kola RealDocumento58 pagineCadena de Valor de Kola RealMarco Alex Portilla Lisarazo71% (7)

- Cadena K.RDocumento47 pagineCadena K.RPaola Estefania Flores GamboaNessuna valutazione finora

- Analisis de Caso Kola RealDocumento20 pagineAnalisis de Caso Kola RealZarela_Rojas_6754100% (2)

- Kola RealDocumento9 pagineKola RealLatasha BradshawNessuna valutazione finora

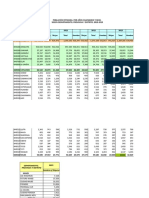

- Cuadros Oferta y DemandaDocumento49 pagineCuadros Oferta y DemandaIsa BelNessuna valutazione finora

- Gasto AutónomoDocumento7 pagineGasto AutónomoIsa Bel100% (2)

- Base de Datos ExcelDocumento15 pagineBase de Datos ExcelIsa BelNessuna valutazione finora

- Valores Que Debe Tener Un TrabajadorDocumento3 pagineValores Que Debe Tener Un TrabajadorIsa BelNessuna valutazione finora

- Comportamiento OrganizacionalDocumento2 pagineComportamiento OrganizacionalIsa BelNessuna valutazione finora

- FN03 AdmonfinancieradelinventarioDocumento44 pagineFN03 AdmonfinancieradelinventarioAdrianita Zambrano LainezNessuna valutazione finora

- Evaluación de Riesgo y Control InternoDocumento12 pagineEvaluación de Riesgo y Control InternoMonica FloresNessuna valutazione finora

- Tp-Obligaciones Civiles y ComercailesDocumento7 pagineTp-Obligaciones Civiles y ComercailesValeria PintoNessuna valutazione finora

- Analisis de Arquitectura PDFDocumento7 pagineAnalisis de Arquitectura PDFoscar carlos gavilán requenaNessuna valutazione finora

- Casos Practicos Unidad Herramientas de Big Data para Analisis FinancieroDocumento5 pagineCasos Practicos Unidad Herramientas de Big Data para Analisis Financierocalica3Nessuna valutazione finora

- Caraacterísticas y Funciones de La Comunicación EmpresarialDocumento8 pagineCaraacterísticas y Funciones de La Comunicación EmpresarialArian Pamela CalleNessuna valutazione finora

- ACCIONESDocumento54 pagineACCIONESCeli CV0% (1)

- Ordenador Práctico 5-LibreOffice BásicoDocumento2 pagineOrdenador Práctico 5-LibreOffice BásicoTyrone GaiborNessuna valutazione finora

- AlmacenesDocumento53 pagineAlmacenesHector Robles100% (1)

- Principales Puertos Del Mundo Por TEUDocumento8 paginePrincipales Puertos Del Mundo Por TEURoberto JaramilloNessuna valutazione finora

- Tarea 1. Antecedentes Del Banco de MéxicoDocumento5 pagineTarea 1. Antecedentes Del Banco de MéxicoWonderlandmarNessuna valutazione finora

- Subestaciones de DistribuciónDocumento11 pagineSubestaciones de DistribuciónAld Miguel ONessuna valutazione finora

- M09 S3 AI5 WordDocumento4 pagineM09 S3 AI5 WordFonsi Knosville50% (2)

- Mensaje Presidencial 2018Documento40 pagineMensaje Presidencial 2018Froilan LaimeNessuna valutazione finora

- Unidad 1 - El Proceso Administrativo.Documento11 pagineUnidad 1 - El Proceso Administrativo.Susan ArecoNessuna valutazione finora

- Comic Overwatch Reflections PDFDocumento12 pagineComic Overwatch Reflections PDFDaniel EstupiñanNessuna valutazione finora

- Cuestionario Capítulo 4.Documento7 pagineCuestionario Capítulo 4.Jaime Rivas Monroy100% (1)

- 7 Certificade de Existencia y Representacion LegalDocumento5 pagine7 Certificade de Existencia y Representacion Legaldanijsp130388% (24)

- Túnel Trasandino Del Centro: Proyecto de Ley No. 614/2011-CRDocumento7 pagineTúnel Trasandino Del Centro: Proyecto de Ley No. 614/2011-CRJesús Hurtado ZamudioNessuna valutazione finora

- Plan de Negocio - Polo Paredes Santos AlejandrinaDocumento12 paginePlan de Negocio - Polo Paredes Santos AlejandrinadujotovaNessuna valutazione finora

- Contrato Constitutivo de Una SRLDocumento5 pagineContrato Constitutivo de Una SRLFacundo PerezNessuna valutazione finora

- Capacidad ElectricaDocumento2 pagineCapacidad ElectricatransfinitumNessuna valutazione finora

- Ley Septima de 1991Documento1 paginaLey Septima de 1991Leidicita Hermosa ArangurenNessuna valutazione finora

- El Lado HumanoDocumento6 pagineEl Lado HumanoDesarrollo HumanoNessuna valutazione finora

- Cuentas Por Cobrar y Provision para Cuentas IncobrablesDocumento6 pagineCuentas Por Cobrar y Provision para Cuentas IncobrablesSTEFFANY LAREZNessuna valutazione finora

- LeasingDocumento4 pagineLeasingEleine Rengifo CasimiroNessuna valutazione finora

- Modelo AgroexportadorDocumento18 pagineModelo AgroexportadorLorena Casco0% (3)

- 4tema 4 PDFDocumento51 pagine4tema 4 PDFPattyNessuna valutazione finora