Potrebbero piacerti anche

- Desarrollo y Medio Ambiente, Una Mirada A Colombia Por German Sanchez PerezDocumento20 pagineDesarrollo y Medio Ambiente, Una Mirada A Colombia Por German Sanchez PerezLuis Ortiz100% (1)

- Formato Hoja Vida 2013Documento5 pagineFormato Hoja Vida 2013Pablo OrozcoNessuna valutazione finora

- Taller Semana 5Documento7 pagineTaller Semana 5karenreyesmanchola100% (1)

- Chiavenato (1999)Documento15 pagineChiavenato (1999)Melina Sicurella50% (2)

- TarjetaDocumento52 pagineTarjetaWil CorreaNessuna valutazione finora

- ARTICULO MercadosDocumento1 paginaARTICULO MercadosWil CorreaNessuna valutazione finora

- Foro Semana 1Documento2 pagineForo Semana 1Wil CorreaNessuna valutazione finora

- Partic I OnesDocumento3 paginePartic I OnesWil CorreaNessuna valutazione finora

- Partic I OnesDocumento3 paginePartic I OnesWil CorreaNessuna valutazione finora

- Taller Unidad 3Documento8 pagineTaller Unidad 3Wil CorreaNessuna valutazione finora

- Seleccion PersonalDocumento20 pagineSeleccion PersonalJessi' ReyesNessuna valutazione finora

- Diapositivas Expo Gerencia de T.HDocumento7 pagineDiapositivas Expo Gerencia de T.HWil CorreaNessuna valutazione finora

- Taller Unidad 3Documento8 pagineTaller Unidad 3Wil CorreaNessuna valutazione finora

- Manual Funciones y Procesos Admon Pnal-Texto D.lealDocumento109 pagineManual Funciones y Procesos Admon Pnal-Texto D.lealWil CorreaNessuna valutazione finora

- Imagenes Linea y StaffDocumento3 pagineImagenes Linea y StaffWil CorreaNessuna valutazione finora

- Oracion para El 21Documento1 paginaOracion para El 21Wil CorreaNessuna valutazione finora

- Actividades Semana No 3Documento4 pagineActividades Semana No 3Wil CorreaNessuna valutazione finora

- Presentacion Expo ResurgimientoDocumento5 paginePresentacion Expo ResurgimientoWil CorreaNessuna valutazione finora

- Resumen para ExposiciónDocumento4 pagineResumen para ExposiciónWil CorreaNessuna valutazione finora

- Imagenes Linea y StaffDocumento3 pagineImagenes Linea y StaffWil CorreaNessuna valutazione finora

- Evaluacionsaludocupacional 101031160349 Phpapp02Documento8 pagineEvaluacionsaludocupacional 101031160349 Phpapp02Wil CorreaNessuna valutazione finora

- Resumen para ExposiciónDocumento4 pagineResumen para ExposiciónWil CorreaNessuna valutazione finora

- Ensayo Liderazgo WilfredoDocumento1 paginaEnsayo Liderazgo WilfredoWil CorreaNessuna valutazione finora

- Actividad de Aprendizaje 3Documento2 pagineActividad de Aprendizaje 3Wil CorreaNessuna valutazione finora

- Ensayo Trabajo en Equipo WilfredoDocumento1 paginaEnsayo Trabajo en Equipo WilfredoWil CorreaNessuna valutazione finora

- Memorando ClaseDocumento3 pagineMemorando ClaseWil CorreaNessuna valutazione finora

- Seminario servicio cliente calidad totalDocumento3 pagineSeminario servicio cliente calidad totalWil CorreaNessuna valutazione finora

- Desarrollo Sopa de Letras y GlosarioDocumento5 pagineDesarrollo Sopa de Letras y GlosarioWil CorreaNessuna valutazione finora

- Evaluacionsaludocupacional 101031160349 Phpapp02Documento8 pagineEvaluacionsaludocupacional 101031160349 Phpapp02Wil CorreaNessuna valutazione finora

- EcoladrillosDocumento69 pagineEcoladrillosAngie BotelloNessuna valutazione finora

- Taller ContaDocumento15 pagineTaller ContaMacarena BasaureNessuna valutazione finora

- Cta 27: Tabla de Equivalencias Pcgr/pcge/pcge ModificadoDocumento3 pagineCta 27: Tabla de Equivalencias Pcgr/pcge/pcge Modificadoreforma_contableNessuna valutazione finora

- Balance General y Estado de Resultado Pinta MaxDocumento4 pagineBalance General y Estado de Resultado Pinta MaxJohn j Martinez G100% (1)

- Empresas Internacionales y Su Proceso Contable Tarea1Documento11 pagineEmpresas Internacionales y Su Proceso Contable Tarea1ANAYELI JAQUELINE IBARRA MONTESNessuna valutazione finora

- MODCL3 U3 S12 ApuntesDocumento13 pagineMODCL3 U3 S12 ApuntesLeslie SaldañaNessuna valutazione finora

- CSIHE-OEP2020 EJ2 Soluciones Contabilidadonlinehcd 10022022 2022-05-24Documento29 pagineCSIHE-OEP2020 EJ2 Soluciones Contabilidadonlinehcd 10022022 2022-05-24EduardoNessuna valutazione finora

- Cuentas de OrdenDocumento5 pagineCuentas de OrdenJesus Marca RiveraNessuna valutazione finora

- Empresa Cinco V de Cereales - Myrian Aucanshala - Administracion FinancieraDocumento18 pagineEmpresa Cinco V de Cereales - Myrian Aucanshala - Administracion FinancieraXxpumapewxXNessuna valutazione finora

- Ejercicios #1 #2 - SolucionDocumento6 pagineEjercicios #1 #2 - Solucionmatias rossiNessuna valutazione finora

- Contabilidad Basica IisylabusDocumento4 pagineContabilidad Basica IisylabusEDWIN CRISPIN CUADROSNessuna valutazione finora

- Plantilla Causacion Contabilidad de ActivosDocumento10 paginePlantilla Causacion Contabilidad de Activostania morenoNessuna valutazione finora

- Ejercicio Hangar ADocumento4 pagineEjercicio Hangar ACristian CanalesNessuna valutazione finora

- 4523-37-AxI Impositivo Ejericico3Documento34 pagine4523-37-AxI Impositivo Ejericico3silviNessuna valutazione finora

- Ratios FinancierosDocumento5 pagineRatios FinancierosAnonymous au6UvN92kBNessuna valutazione finora

- Inventarios 1 2 3 4Documento35 pagineInventarios 1 2 3 4Melany SandovalNessuna valutazione finora

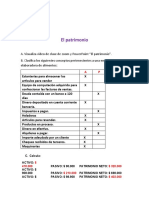

- EL PATRIMONIO. Valentino Mastriaco 4.B Burbuja ADocumento3 pagineEL PATRIMONIO. Valentino Mastriaco 4.B Burbuja AValentino MastriacoNessuna valutazione finora

- Lab1_CostosEstimadosVsRealesDocumento2 pagineLab1_CostosEstimadosVsRealesNidiä ÖvalleeNessuna valutazione finora

- Cálculo Del WACC Modificado V1Documento16 pagineCálculo Del WACC Modificado V1Oscar Torres KodaNessuna valutazione finora

- Entrega Dos Valoracion de EmpresasDocumento9 pagineEntrega Dos Valoracion de EmpresasJosé David Ordoñez MonterrozaNessuna valutazione finora

- Análisis de la estructura financiera y la liquidez de una empresa mediante ratios y fondosDocumento18 pagineAnálisis de la estructura financiera y la liquidez de una empresa mediante ratios y fondosMery ValeNessuna valutazione finora

- Apalancamiento operativo y punto de equilibrioDocumento28 pagineApalancamiento operativo y punto de equilibrioMARIA SOFIA CALDERON RETISNessuna valutazione finora

- Actividad 2 de Gerancia FinancieraDocumento10 pagineActividad 2 de Gerancia FinancieraSECRETARIA GP ABOGADOS100% (1)

- Taller Matematicas Financiera 2 CorteDocumento10 pagineTaller Matematicas Financiera 2 CorteIsabel Julieta Nipi ArangoNessuna valutazione finora

- Ejercicios Analisis de DecisionesDocumento43 pagineEjercicios Analisis de Decisionesfelipe namuche sernaqueNessuna valutazione finora

- Caso Práctico 1Documento61 pagineCaso Práctico 1nathalie-394489Nessuna valutazione finora

- Supuesto 2 (Tema 2)Documento2 pagineSupuesto 2 (Tema 2)Sofia PintoNessuna valutazione finora

- Contabilidad y Estados Financieros Tec de MonterreyDocumento38 pagineContabilidad y Estados Financieros Tec de MonterreyOszkár LG100% (1)

- Evaluación Semana 2 PresupuestosDocumento6 pagineEvaluación Semana 2 Presupuestosmiriam carolina collado venegasNessuna valutazione finora

- Leccion 19. Gutierrez MendozaDocumento21 pagineLeccion 19. Gutierrez MendozaYulissa Gutierrez MendozaNessuna valutazione finora