Potrebbero piacerti anche

- Integracion de Estados FinancierosDocumento3 pagineIntegracion de Estados FinancierosDayanne ZeladaNessuna valutazione finora

- Modulo II Contabilidad IntermediaDocumento24 pagineModulo II Contabilidad IntermediaCandy YanesNessuna valutazione finora

- El Procedimiento para Integrar El Presupuesto de Caja.Documento6 pagineEl Procedimiento para Integrar El Presupuesto de Caja.DIANANessuna valutazione finora

- Modulo V Contabilidad GeneralDocumento19 pagineModulo V Contabilidad GeneralYoyner Alexander Pineda pazNessuna valutazione finora

- Ejercicios Estados Financieros BasicosDocumento5 pagineEjercicios Estados Financieros BasicosCaro MolinaNessuna valutazione finora

- 2016-2017 Guía Docente - CONTABILIDAD Con Marca de AguaDocumento9 pagine2016-2017 Guía Docente - CONTABILIDAD Con Marca de AgualoliettNessuna valutazione finora

- Modulo 9 Contabilidad GeneralDocumento26 pagineModulo 9 Contabilidad GeneralObed Escobar PerdomoNessuna valutazione finora

- Actividad de Aprendizaje 1. Capital Social y Capital Contable. Reparto de UtilidadesDocumento15 pagineActividad de Aprendizaje 1. Capital Social y Capital Contable. Reparto de UtilidadesConraNessuna valutazione finora

- Costos Resueltos PDFDocumento56 pagineCostos Resueltos PDFYuliana RodriguezNessuna valutazione finora

- Conciliación BancariaDocumento3 pagineConciliación Bancariaaa_escalonaNessuna valutazione finora

- Costos y Gastos Por PagarDocumento2 pagineCostos y Gastos Por PagarNanita PeñaNessuna valutazione finora

- Tarea 5 y 6 de Pract. de Cont. 1Documento14 pagineTarea 5 y 6 de Pract. de Cont. 1Omara Ramírez GarcíaNessuna valutazione finora

- Contabilidad TributariaDocumento13 pagineContabilidad TributariaCecilia Guerrero100% (1)

- Tarea 1 Normalizacion Base de Datos 1Documento2 pagineTarea 1 Normalizacion Base de Datos 1Angela SimpsonNessuna valutazione finora

- Tema 1-4, Movimiento de Las Cuentas Nominales, 10º.Documento6 pagineTema 1-4, Movimiento de Las Cuentas Nominales, 10º.Nitzela Bernal NaviaNessuna valutazione finora

- Cuestionario de Estados FinancierosDocumento8 pagineCuestionario de Estados FinancierosAbigaol HernandezNessuna valutazione finora

- Qué Es El Cash Flow o Flujo de Caja de Una EmpresaDocumento5 pagineQué Es El Cash Flow o Flujo de Caja de Una Empresadavillalain8162Nessuna valutazione finora

- Contabilidad Compuatrizada Tarea IVDocumento7 pagineContabilidad Compuatrizada Tarea IVMaria Fernanda Soto De MejiaNessuna valutazione finora

- Zach Industries PDFDocumento2 pagineZach Industries PDFVanessa GarciaNessuna valutazione finora

- Modulo VIII Contabilidad General PDFDocumento27 pagineModulo VIII Contabilidad General PDFGisselle GalvezNessuna valutazione finora

- Tarea 1 de Practica de Contabilidad 1Documento6 pagineTarea 1 de Practica de Contabilidad 1Santa cruz rosadoNessuna valutazione finora

- 1.2020 1 Uni CF Contabilidad Conceptos y GeneralidadesDocumento104 pagine1.2020 1 Uni CF Contabilidad Conceptos y GeneralidadesAlexNessuna valutazione finora

- NIIF1Documento112 pagineNIIF1JoseNessuna valutazione finora

- QuimbiambaJuan - Ejercicios de Aprendizaje 2Documento40 pagineQuimbiambaJuan - Ejercicios de Aprendizaje 2Monica AlmeidaNessuna valutazione finora

- Administracion Financiera I Control de LecturaDocumento4 pagineAdministracion Financiera I Control de LecturaMicael RDNessuna valutazione finora

- Ejercicios de Contabilidad p3 33A y P3a 3A in Style Limo Service CompanyDocumento9 pagineEjercicios de Contabilidad p3 33A y P3a 3A in Style Limo Service CompanyHernandez HZNessuna valutazione finora

- LECTURA 02 - Flujo Planeacion FinancieraDocumento47 pagineLECTURA 02 - Flujo Planeacion FinancieraLinda Katherine Llanque ArocutipaNessuna valutazione finora

- Taller Teórico de Presupuesto 1.Documento7 pagineTaller Teórico de Presupuesto 1.WILLIAM ANDRES MURILLO RINCONNessuna valutazione finora

- Taller PracticoDocumento11 pagineTaller PracticoElena Maria Orjuela BermudezNessuna valutazione finora

- Deber Grupo 7 Julieth Grace DayanDocumento13 pagineDeber Grupo 7 Julieth Grace DayanYadiraDelCarmenZapataNessuna valutazione finora

- La Estructura Basica de La Contabilidad Financiera v1-1Documento12 pagineLa Estructura Basica de La Contabilidad Financiera v1-1Jose NadorNessuna valutazione finora

- Hector Escobar 20212020282 CAP3Documento8 pagineHector Escobar 20212020282 CAP3Hector EscobarNessuna valutazione finora

- Transacciones ContablesDocumento2 pagineTransacciones ContablesEduardoNessuna valutazione finora

- Tarea No.5 - Ejercicios Prácticos Proceso de Ajustes - Grupo 2Documento17 pagineTarea No.5 - Ejercicios Prácticos Proceso de Ajustes - Grupo 2Omar LagosNessuna valutazione finora

- Flujo de Efectivo para EstudiarDocumento9 pagineFlujo de Efectivo para EstudiarAnnerysNessuna valutazione finora

- Ejercicios Metodo ABCDocumento10 pagineEjercicios Metodo ABCNarita OlivaresNessuna valutazione finora

- Ecuación Del InventarioDocumento34 pagineEcuación Del InventarioPamela Melej100% (1)

- Ejercicio de Matrices y Sucursales - Daniela Michel Criel HernandezDocumento41 pagineEjercicio de Matrices y Sucursales - Daniela Michel Criel HernandezOtto VermisNessuna valutazione finora

- EJERCICIO-1-MODULO - 4 AfDocumento4 pagineEJERCICIO-1-MODULO - 4 Afdanilo arnaldo godoy0% (1)

- Tarea 1Documento14 pagineTarea 1rogelio67% (3)

- Capitulo 01 EFDocumento87 pagineCapitulo 01 EFEliecer Campos CárdenasNessuna valutazione finora

- Admin Financiera Tarea Modulo 9Documento51 pagineAdmin Financiera Tarea Modulo 9Sindy EstradaNessuna valutazione finora

- Apalancamiento Operativo y FinancieroDocumento25 pagineApalancamiento Operativo y FinancieroJorge Jimenez100% (1)

- Ejercicios Semana I - Capitulo IDocumento10 pagineEjercicios Semana I - Capitulo INormaNessuna valutazione finora

- Flujo de Efectivo Según Niif para Pymes Metodo DirectoDocumento8 pagineFlujo de Efectivo Según Niif para Pymes Metodo Directomauricio100% (1)

- Ensayo Ciclo ContableDocumento16 pagineEnsayo Ciclo ContableRosibelNessuna valutazione finora

- Caracteristicas de Las PymesDocumento11 pagineCaracteristicas de Las PymesKatlin Estrella PortalNessuna valutazione finora

- Cuestionario 2Documento4 pagineCuestionario 2Yulieth Paola Berrio PalaciosNessuna valutazione finora

- Caso Practico Contable de AgenciaDocumento99 pagineCaso Practico Contable de Agencialascsen_8944062490% (1)

- Partida DobleDocumento6 paginePartida DobleLuis Vásquez CalderónNessuna valutazione finora

- Contabilidad V Tarea 3Documento6 pagineContabilidad V Tarea 3Freddy Amparo nuñezNessuna valutazione finora

- Contabilidad Basica I BorradorDocumento12 pagineContabilidad Basica I BorradorPatricia Jones0% (2)

- Tarea 8Documento7 pagineTarea 8Jasmerlyn Caraballo JimenezNessuna valutazione finora

- Trabajo Individual, Contabilidad 2Documento4 pagineTrabajo Individual, Contabilidad 2Perro FlacoNessuna valutazione finora

- Operación Microsoft ExcelDocumento2 pagineOperación Microsoft Excelcarolina_schnyder100% (1)

- Trabajo Final ContabilidadDocumento10 pagineTrabajo Final Contabilidadkhkrf4gqb5Nessuna valutazione finora

- Estados Financieros - Grupo 06Documento37 pagineEstados Financieros - Grupo 06Cristel FloresNessuna valutazione finora

- Estado de Resultados S011.S02 CostosDocumento28 pagineEstado de Resultados S011.S02 CostosNatali TayNessuna valutazione finora

- Cuestionario Del Capítulo 5 de Contabilidad FinancieraDocumento5 pagineCuestionario Del Capítulo 5 de Contabilidad FinancieraAngel Isai Torres RamirezNessuna valutazione finora

- Planeacion Financiera Unidad 2Documento10 paginePlaneacion Financiera Unidad 2ORTEGA GOMEZ JOHAN ALEXISNessuna valutazione finora

- Tarea Semana 2 Comunicación Oral y EscritaDocumento6 pagineTarea Semana 2 Comunicación Oral y EscritaBelen88% (25)

- Clarkson Lumber Trabajo FinalDocumento29 pagineClarkson Lumber Trabajo FinalLoogys Jowels100% (3)

- Casos de Evaluación de InversionesDocumento2 pagineCasos de Evaluación de InversionesJonathan Pantoja CaballeroNessuna valutazione finora

- Presupuestos Cap 7Documento5 paginePresupuestos Cap 7Cesia BarriosNessuna valutazione finora

- Grupo Bimbo Investor Presentation 1Q18Documento22 pagineGrupo Bimbo Investor Presentation 1Q18LauraNessuna valutazione finora

- Tiendas EFE - Trabajo Final Finanzas Nov. 13Documento10 pagineTiendas EFE - Trabajo Final Finanzas Nov. 13Arturo RamirezNessuna valutazione finora

- Tipos de Empresas Segun Su Responsabilidad LegalDocumento5 pagineTipos de Empresas Segun Su Responsabilidad LegalYomy ValdezNessuna valutazione finora

- Cartilla Analisis Financiero P12007Documento36 pagineCartilla Analisis Financiero P12007Genes Díaz Jaider100% (1)

- Análisis E Interpretación de Estados FinancierosDocumento14 pagineAnálisis E Interpretación de Estados FinancierosKenethCajasNessuna valutazione finora

- Un Poco de BalaguerDocumento3 pagineUn Poco de BalaguerRamirezNessuna valutazione finora

- Conceptos de Matematica FinancieraDocumento2 pagineConceptos de Matematica FinancieraNeiserLlaxzaMarin67% (3)

- Clases de Estados FinancierosDocumento4 pagineClases de Estados FinancierosDanilo Ovalle Arcangel de ArenalesNessuna valutazione finora

- Problemas de WaccDocumento4 pagineProblemas de WaccSaul DuranNessuna valutazione finora

- Terminación Del Ciclo Contable)Documento25 pagineTerminación Del Ciclo Contable)karizuh67% (3)

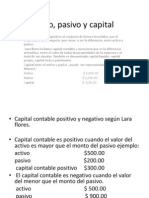

- Activo, Pasivo y CapitalDocumento5 pagineActivo, Pasivo y CapitalAndrey CervanteesNessuna valutazione finora

- Examen Final - Semana 8 - Ra - Segundo Bloque-Finanzas Corporativas - (Grupo7)Documento13 pagineExamen Final - Semana 8 - Ra - Segundo Bloque-Finanzas Corporativas - (Grupo7)Leonardo PintoNessuna valutazione finora

- Caso PracticoDocumento12 pagineCaso PracticoHeNry Cuadros RaFaNessuna valutazione finora

- Evaluacion Inicial MacroeconomiaDocumento5 pagineEvaluacion Inicial MacroeconomiaFer_baquero50% (2)

- Razones de Actividad y Rentabilidad PDFDocumento10 pagineRazones de Actividad y Rentabilidad PDFALFREDO100% (1)

- Reservas Internacionales NetasDocumento16 pagineReservas Internacionales Netaselmer aguilar huamanNessuna valutazione finora

- Cadena Productiva Cereales Menores Amaranto Sobre La RocaDocumento21 pagineCadena Productiva Cereales Menores Amaranto Sobre La RocaAmigos de la Responsabilidad Social Empresarial "AMIGARSE"Nessuna valutazione finora

- Resulucion Evalucion de PyDocumento6 pagineResulucion Evalucion de PyEdilson CasabonaNessuna valutazione finora

- Los Ratios Financieros PDFDocumento16 pagineLos Ratios Financieros PDFJosé María Oliva Valle80% (5)

- Cemex S.A. TerminadoDocumento161 pagineCemex S.A. TerminadoRzWilber Rodrigo Ibáñez ArnsaicNessuna valutazione finora

- KWDocumento2 pagineKWAlejandro ManotasNessuna valutazione finora

- Guia Parcial 2 Admon CT, EF y CXCDocumento13 pagineGuia Parcial 2 Admon CT, EF y CXCJosé Mario Ocampo SantosNessuna valutazione finora

- Gestion de Mantenimiento-Guia de Probleamas 4Documento6 pagineGestion de Mantenimiento-Guia de Probleamas 4Ellen VerásteguiNessuna valutazione finora

- Ensayo Del Libro "El Poder de Las Emociones en La Inversión"Documento3 pagineEnsayo Del Libro "El Poder de Las Emociones en La Inversión"Juan Camilo Alean Guzman0% (1)

- Estados Financieros FraudulentosDocumento4 pagineEstados Financieros FraudulentosEmilio Cosavalente MirandaNessuna valutazione finora

- Caso Final Estrategia Competitiva PresentaciónDocumento19 pagineCaso Final Estrategia Competitiva PresentaciónSandra PadillaNessuna valutazione finora