Potrebbero piacerti anche

- Ley del Impuesto Sobre la Renta: Texto y comentarios 2019Da EverandLey del Impuesto Sobre la Renta: Texto y comentarios 2019Nessuna valutazione finora

- Acreditamiento de Isr en El ExtranjeroDocumento323 pagineAcreditamiento de Isr en El ExtranjeroIsrael PinedaNessuna valutazione finora

- Capacitación fiscal para ejecutivos no fiscalistas 2021Da EverandCapacitación fiscal para ejecutivos no fiscalistas 2021Nessuna valutazione finora

- 13) Míreles Arreola, Susana. (2004) - "Utilidad y Resultado Fiscal de Personas Morales y Su Conciliación Con El Resultado Contable"Documento30 pagine13) Míreles Arreola, Susana. (2004) - "Utilidad y Resultado Fiscal de Personas Morales y Su Conciliación Con El Resultado Contable"Jose Ruben Morales AraizaNessuna valutazione finora

- Régimen de incorporación fiscal 2021: Personas físicasDa EverandRégimen de incorporación fiscal 2021: Personas físicasNessuna valutazione finora

- Administracion Financiera Capitulo 5Documento32 pagineAdministracion Financiera Capitulo 5Beatriz Onchi GonzalezNessuna valutazione finora

- Personas Morales Con Fines Lucrativos. Remanente DistribuibleDocumento16 paginePersonas Morales Con Fines Lucrativos. Remanente DistribuibleClaudia Perez Valencia0% (1)

- Proyecto de Tesis - RodriguezDocumento46 pagineProyecto de Tesis - RodriguezRobertz ManriqueNessuna valutazione finora

- Cuca 2013. Conozca Los Pormenores para Su Determinación y ActualizaciónDocumento11 pagineCuca 2013. Conozca Los Pormenores para Su Determinación y ActualizaciónGuillermoVi100% (2)

- Donatarias Remanente DistribuibleDocumento58 pagineDonatarias Remanente DistribuibleIsrael GerardoNessuna valutazione finora

- Qué Se Entiende Por RetenciónDocumento16 pagineQué Se Entiende Por Retencióndulcetentacion022Nessuna valutazione finora

- REEMBOLSODocumento12 pagineREEMBOLSOAlexis RodríguezNessuna valutazione finora

- Trabajos Nacionales - Importancia de La Aplicación de La NIIF para Pymes en Bolivia y Latinoamérica - MI PYMESDocumento12 pagineTrabajos Nacionales - Importancia de La Aplicación de La NIIF para Pymes en Bolivia y Latinoamérica - MI PYMESdayana0% (1)

- Doble Tributación, Maestro en Derecho Fiscal Rafael Gómez ZaragozaDocumento5 pagineDoble Tributación, Maestro en Derecho Fiscal Rafael Gómez ZaragozaRafael GómezNessuna valutazione finora

- NIFSDocumento14 pagineNIFSLuis AguilarNessuna valutazione finora

- Ley de Hacienda Del Estado de GuerreroDocumento76 pagineLey de Hacienda Del Estado de GuerreroGobiernoAcapulcoNessuna valutazione finora

- Instituciones Sin Fines de LucroDocumento12 pagineInstituciones Sin Fines de Lucroescato100% (1)

- Impuestos Internacionales Equipo 1 PDFDocumento34 pagineImpuestos Internacionales Equipo 1 PDFkatia50% (2)

- Calculadora ReSiCo 2022Documento12 pagineCalculadora ReSiCo 2022jose luis trinidadNessuna valutazione finora

- Retenciones Del Impuesto Sobre La Renta (ISR)Documento18 pagineRetenciones Del Impuesto Sobre La Renta (ISR)albinNessuna valutazione finora

- Metodologia de La AuditoriaDocumento21 pagineMetodologia de La AuditoriaManuel Garcia0% (1)

- Introducción de Contabilidad InternacionalDocumento55 pagineIntroducción de Contabilidad InternacionalMargorieNessuna valutazione finora

- Trabajo de Inv de ImportacionesDocumento12 pagineTrabajo de Inv de ImportacionesBrianSandoval100% (1)

- Solicitud de Inscripción en El RFC de Personas Morales en La ADSCDocumento1 paginaSolicitud de Inscripción en El RFC de Personas Morales en La ADSCKenia MedinaNessuna valutazione finora

- Guia Contabilizadora 2011Documento52 pagineGuia Contabilizadora 2011Misa AmaneNessuna valutazione finora

- Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras LISRDocumento10 pagineRégimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras LISRZULEMA FIGUEROA BURCIAGANessuna valutazione finora

- Politicas Contables 30Documento70 paginePoliticas Contables 30Dayanna Ramirez GuerreroNessuna valutazione finora

- Caso Practico PM Declaracion AnualDocumento12 pagineCaso Practico PM Declaracion AnualPerEsca AntNessuna valutazione finora

- Ejemplo de TesisDocumento178 pagineEjemplo de TesisMiguel Angel Veizaga ColqueNessuna valutazione finora

- Resumen CFDI 4.0Documento4 pagineResumen CFDI 4.0Itzel AideNessuna valutazione finora

- Casos Practivos de PFDocumento17 pagineCasos Practivos de PFCesar Hernandez BarreraNessuna valutazione finora

- Pdvsa Guia ASP Eva RNC Reps Jun 07Documento5 paginePdvsa Guia ASP Eva RNC Reps Jun 07xterraveraNessuna valutazione finora

- Personas Morales No ContribuyentesDocumento13 paginePersonas Morales No ContribuyentesAngel Martinez AdhhNessuna valutazione finora

- Efos y EdosDocumento5 pagineEfos y EdosCarla Castilllo100% (1)

- ETL - Modelo Informe NIIF Pymes - 2021 (Versión 2)Documento36 pagineETL - Modelo Informe NIIF Pymes - 2021 (Versión 2)Marco Muñoz100% (1)

- Tutorial IR-1Documento9 pagineTutorial IR-1Rosanna Garcia MoqueteNessuna valutazione finora

- Comentarios REFIPRESDocumento9 pagineComentarios REFIPRESDavid I Polanco MenaNessuna valutazione finora

- Gastos en El Extranjero ISRDocumento10 pagineGastos en El Extranjero ISRMonyVillaluzNessuna valutazione finora

- Pagos Provisionales y Definitivos Persona MoralDocumento49 paginePagos Provisionales y Definitivos Persona MoralChapitas Inolvidable LopezNessuna valutazione finora

- Políticas Contables Según Las NiifDocumento9 paginePolíticas Contables Según Las NiifRobinson Peña ParraNessuna valutazione finora

- Exentos 47 o 53%Documento5 pagineExentos 47 o 53%Calderon ElvaNessuna valutazione finora

- D5 ArendamientoDocumento4 pagineD5 ArendamientoViridiana García HernandezNessuna valutazione finora

- Retención y Entero de ISR en Pagos Al ExtranjeroDocumento2 pagineRetención y Entero de ISR en Pagos Al ExtranjerotamorenoNessuna valutazione finora

- Contabilidad BancariaDocumento30 pagineContabilidad BancariaGigi Hernandez100% (1)

- Aplicacion de Las NifsDocumento100 pagineAplicacion de Las Nifsyttel3012Nessuna valutazione finora

- Introduccion A Las NiifDocumento25 pagineIntroduccion A Las Niifceidy parradoNessuna valutazione finora

- Informe Anual A Los Accionistas 2018Documento2 pagineInforme Anual A Los Accionistas 2018DannyGarcia100% (1)

- Contabilidad de SociedadesDocumento5 pagineContabilidad de SociedadesZestfulxD12Nessuna valutazione finora

- Personas Morales Con Fines No Lucrativos. Sabe Qué Declaraciones Informativas Debe Presentar en FebreroDocumento15 paginePersonas Morales Con Fines No Lucrativos. Sabe Qué Declaraciones Informativas Debe Presentar en FebreroMarcos Aguilar Hidalgo100% (1)

- 3 Ejemplos Estrategias FiscalesDocumento10 pagine3 Ejemplos Estrategias FiscalesArturo Ordaz GómezNessuna valutazione finora

- Nif B-2Documento30 pagineNif B-2Sergio OropezaNessuna valutazione finora

- Mercados Int de Dinero y Capital PDFDocumento44 pagineMercados Int de Dinero y Capital PDFCristianBNessuna valutazione finora

- Ajuste Anual Inflacion 66Documento9 pagineAjuste Anual Inflacion 66joses_sl2011Nessuna valutazione finora

- LISRDocumento5 pagineLISRlarissa reyes lopezNessuna valutazione finora

- 01.-Contabilidad para Entidades No Lucrativas - Drte YeudielDocumento52 pagine01.-Contabilidad para Entidades No Lucrativas - Drte YeudielFernando Dorantes Dorantes100% (1)

- Disposiciones GeneralesDocumento11 pagineDisposiciones GeneralesTalitaGarciaCabrera0% (1)

- Residentesen El ExtranjeroDocumento6 pagineResidentesen El ExtranjeroGabriel Denicia100% (1)

- Ditamen Nia 700 y Especiales Nia 800Documento11 pagineDitamen Nia 700 y Especiales Nia 800JorgeNessuna valutazione finora

- Reforma Fiscal 2020Documento15 pagineReforma Fiscal 2020evencesg100% (1)

- Aplicacion de Los Tratados para Evitar La Doble Tributacion Diciembre 2015 PDFDocumento4 pagineAplicacion de Los Tratados para Evitar La Doble Tributacion Diciembre 2015 PDFBagheeraLaloManadaNessuna valutazione finora

- CÓDIGO TRIBUTARIO Edición 2017 PDFDocumento101 pagineCÓDIGO TRIBUTARIO Edición 2017 PDFewmoquillaza100% (1)

- La Norma Vi Al Xi Del Titulo Preliminar Del Codigo TributarioDocumento4 pagineLa Norma Vi Al Xi Del Titulo Preliminar Del Codigo TributarioYOVER ALBERTO Julian yanquiNessuna valutazione finora

- Mapa CoceptualDocumento9 pagineMapa CoceptualVictor CondoriNessuna valutazione finora

- 03 Decreto 1 98 Ley Organica de La SATDocumento36 pagine03 Decreto 1 98 Ley Organica de La SATLuis Fernandez MedinaNessuna valutazione finora

- Ilicitos TributariosDocumento24 pagineIlicitos TributariosRaul Ernesto Contreras RosalesNessuna valutazione finora

- Bonos de Titulización de Peajes de La Municipalidad Metropolitana de LimaDocumento35 pagineBonos de Titulización de Peajes de La Municipalidad Metropolitana de LimaMiriam MPNessuna valutazione finora

- Responsabilidad Civil Autopistas (Repaso y Estado Actual)Documento7 pagineResponsabilidad Civil Autopistas (Repaso y Estado Actual)Leonardo Leonel LópezNessuna valutazione finora

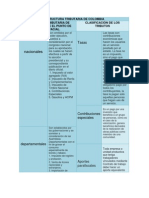

- Estructura Tributaria de ColombiaDocumento3 pagineEstructura Tributaria de Colombia-Paola Jiimnez-Nessuna valutazione finora

- Gestión AduaneraDocumento26 pagineGestión AduaneraFernando Antonio Vigil Rojas100% (1)

- Liberación TributariaDocumento10 pagineLiberación TributariaAdrianNessuna valutazione finora

- Enviado Capítulo Ii Marco Teórico ReferenciaDocumento25 pagineEnviado Capítulo Ii Marco Teórico ReferenciaWillieMendozaNessuna valutazione finora

- Imposicion de La RentaDocumento672 pagineImposicion de La RentaguillermoNessuna valutazione finora

- Grover PDFDocumento14 pagineGrover PDFJoshimar Robles MirandaNessuna valutazione finora

- Acuerdo 005 6 de Marzo de 2023Documento6 pagineAcuerdo 005 6 de Marzo de 2023Esteban QuiñonesNessuna valutazione finora

- Cuaderno de Trabajo Devoluciones y Reintegros Tributarios 53b3763a c73d 11ec 96a8 Ac1f6bcf7ec8Documento8 pagineCuaderno de Trabajo Devoluciones y Reintegros Tributarios 53b3763a c73d 11ec 96a8 Ac1f6bcf7ec8SOFIA ARCE CHAVEZNessuna valutazione finora

- Semana 7 TributariaDocumento9 pagineSemana 7 TributariaMiguel VerdugoNessuna valutazione finora

- Introducción RTF #02755-3-2015Documento3 pagineIntroducción RTF #02755-3-2015Jimena OrbegosoNessuna valutazione finora

- Contenido Del Examen FinalDocumento24 pagineContenido Del Examen FinalKevin SalgueroNessuna valutazione finora

- Ordenanza de Actividad Economica - Mun El CallaoDocumento62 pagineOrdenanza de Actividad Economica - Mun El CallaoaileenNessuna valutazione finora

- TRANSACCIONDocumento3 pagineTRANSACCIONJosésito Arucutipa CachicatariNessuna valutazione finora

- Detracciones Percepciones RetencionesDocumento48 pagineDetracciones Percepciones RetencionesMartín LópezNessuna valutazione finora

- Tramitacion AduaneraDocumento5 pagineTramitacion AduaneraDilan SolizNessuna valutazione finora

- Renta TerceraDocumento72 pagineRenta TerceraDanilo Maza JavierNessuna valutazione finora

- Aplicacion Practica Del Regimen de Infracciones y Sanciones TributariasDocumento305 pagineAplicacion Practica Del Regimen de Infracciones y Sanciones TributariasJohn Perez PachasNessuna valutazione finora

- 2010 Finanzas Publicas - Clases Diapositivas. MAEV - Ppt.ppsDocumento51 pagine2010 Finanzas Publicas - Clases Diapositivas. MAEV - Ppt.ppsEver MartinezNessuna valutazione finora

- Arbitrios SerenazgoDocumento13 pagineArbitrios SerenazgolizbethNessuna valutazione finora

- El Deber de Contribuir Al Sostenimiento de Los Gastos Públicos Como Principio Constitucional - Patricia ToledoDocumento17 pagineEl Deber de Contribuir Al Sostenimiento de Los Gastos Públicos Como Principio Constitucional - Patricia ToledolvernettiNessuna valutazione finora

- Ley 843Documento13 pagineLey 843Ericka Paola Sejas CrespoNessuna valutazione finora

- Tesis (Informe) Alhemao PINODocumento83 pagineTesis (Informe) Alhemao PINORosa Gonzales PerezNessuna valutazione finora

- Caracteristicas Del SARDocumento2 pagineCaracteristicas Del SARmarlon zuniga100% (1)