Potrebbero piacerti anche

- Resumen Ejecutivo #033-2014-SunatDocumento2 pagineResumen Ejecutivo #033-2014-SunatErika Torres RamirezNessuna valutazione finora

- En Perfumerías Unidas te ofrecemos nuestro departamento de Ventas Corporativas donde encontrarás el equipo de profesionales que te ayudará a elegir el regalo exclusivo que necesitas para un importante clienteDocumento4 pagineEn Perfumerías Unidas te ofrecemos nuestro departamento de Ventas Corporativas donde encontrarás el equipo de profesionales que te ayudará a elegir el regalo exclusivo que necesitas para un importante clienteErika Torres RamirezNessuna valutazione finora

- Memoria 2013Documento22 pagineMemoria 2013Andresito PazNessuna valutazione finora

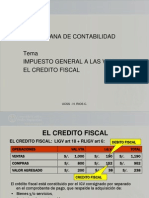

- 04 El Cr..Documento32 pagine04 El Cr..Erika Torres RamirezNessuna valutazione finora

- Valor EsDocumento2 pagineValor EsErika Torres RamirezNessuna valutazione finora

- Costos IiDocumento53 pagineCostos IiErika Torres RamirezNessuna valutazione finora

- Proceso de Modernizacion Cartilla 11.1Documento26 pagineProceso de Modernizacion Cartilla 11.1Camilo FlórezNessuna valutazione finora

- 1.6. Júpiter en Los SignosDocumento14 pagine1.6. Júpiter en Los SignosRodrigo CanalesNessuna valutazione finora

- Eje 1Documento9 pagineEje 1Lina Maria Millan EstepaNessuna valutazione finora

- Populismos en América.Documento22 paginePopulismos en América.Edwin RinconNessuna valutazione finora

- Indicadores de Crimen Organizado A Nivel de Los Gobiernos LocalesDocumento14 pagineIndicadores de Crimen Organizado A Nivel de Los Gobiernos LocalesNorberto EmmerichNessuna valutazione finora

- Conabip Plan Estrategico PDFDocumento64 pagineConabip Plan Estrategico PDFFacecerrado DanielaNessuna valutazione finora

- Acta de Infracciã - N DesarrolladaDocumento10 pagineActa de Infracciã - N DesarrolladaRosita Pierinna Jimenez HenostrozaNessuna valutazione finora

- 30dias para Ser MillonarioDocumento30 pagine30dias para Ser MillonarioJuan Golden TigerNessuna valutazione finora

- Casos Practicos Diana PaolaDocumento10 pagineCasos Practicos Diana PaolaDiana Paola Toledo NarezNessuna valutazione finora

- Tema 15 Historia GCDocumento11 pagineTema 15 Historia GCasshole grrNessuna valutazione finora

- Pregunta Larga Examen 1 Primer Trimestre - Causas Del ImperialismoDocumento1 paginaPregunta Larga Examen 1 Primer Trimestre - Causas Del ImperialismoSaray Recuero MartínNessuna valutazione finora

- Monografia de Separacion ConvencionalDocumento10 pagineMonografia de Separacion ConvencionalLuis Alberto Estrada CobeñasNessuna valutazione finora

- Aciertos Desaciertos Gob LuisHerreraDocumento3 pagineAciertos Desaciertos Gob LuisHerreraWilmer Manrique0% (1)

- Jurisprudencia 2014-Tapia, Masima C ANSESDocumento12 pagineJurisprudencia 2014-Tapia, Masima C ANSESEstudio Alvarezg AsociadosNessuna valutazione finora

- Problemas Ambientales, Agroecología.Documento5 pagineProblemas Ambientales, Agroecología.Marco ReyesNessuna valutazione finora

- Ensayo Funciones Esenciales Del Estado Ante Los Derechos de Los Ciudadanos.Documento9 pagineEnsayo Funciones Esenciales Del Estado Ante Los Derechos de Los Ciudadanos.osminNessuna valutazione finora

- Reg-Civil-Turno-Solicitud de Entrega de Pasaporte-09 - 12 - 2022 11 - 01 - 33.149 - 113835Documento1 paginaReg-Civil-Turno-Solicitud de Entrega de Pasaporte-09 - 12 - 2022 11 - 01 - 33.149 - 113835danilo yuquilemaNessuna valutazione finora

- Acción de Revision de Sentencia Condenatoria - Michael Fredy Collazos MejiaDocumento7 pagineAcción de Revision de Sentencia Condenatoria - Michael Fredy Collazos MejiaJesus Jayson Aranda Collazos100% (5)

- UntitledDocumento8 pagineUntitledDianaNessuna valutazione finora

- Estudio Bíblico de Amós 5Documento5 pagineEstudio Bíblico de Amós 5Bernardo MarmolejoNessuna valutazione finora

- La Responsabilidad Disciplinaria Del Servidor PublicoDocumento29 pagineLa Responsabilidad Disciplinaria Del Servidor Publicoalexandercs7Nessuna valutazione finora

- TEMA 4. El IAE. Hecho Imponible. Sujeto Pasivo. Exenciones. Cuota.Documento5 pagineTEMA 4. El IAE. Hecho Imponible. Sujeto Pasivo. Exenciones. Cuota.Juanito PoyatoNessuna valutazione finora

- Ensayo Primera RepublicaDocumento5 pagineEnsayo Primera Republicaana cadena garciamayorcaNessuna valutazione finora

- La Huelga Como Derecho Fundamental Del Trabajador - Autor José María Pacori CariDocumento1 paginaLa Huelga Como Derecho Fundamental Del Trabajador - Autor José María Pacori CariJOSÉ MARÍA PACORI CARINessuna valutazione finora

- Programa Intensivo - Derecho Internacional (Virtual)Documento4 paginePrograma Intensivo - Derecho Internacional (Virtual)Alejandra E. S.Nessuna valutazione finora

- CuestionarioDocumento2 pagineCuestionarioandres27nettNessuna valutazione finora

- PDF Maestras ArgentinasDocumento377 paginePDF Maestras ArgentinasJuan Matías LobosNessuna valutazione finora

- Act-2.2 A de La Pn-fsg2-Mapa ConceptualDocumento2 pagineAct-2.2 A de La Pn-fsg2-Mapa ConceptualEloína Gutiérrez LechugaNessuna valutazione finora

- 6° - La Independencia de ChileDocumento10 pagine6° - La Independencia de ChileJeannette Morales VillalobosNessuna valutazione finora

- UNA AGENDA DE PAÍS EN COMUNICACIÓN. Jesús Martín Barbero (2009) .Documento25 pagineUNA AGENDA DE PAÍS EN COMUNICACIÓN. Jesús Martín Barbero (2009) .LaComDesapercibidaNessuna valutazione finora