Potrebbero piacerti anche

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDa EverandResumen de Financial Intelligence de Karen Berman y Joe KnightValutazione: 3 su 5 stelle3/5 (1)

- Ajustes ContablesDocumento9 pagineAjustes Contablesluch_o100% (1)

- Responsabilidad Social Iii Grupos de Intereses UjghDocumento2 pagineResponsabilidad Social Iii Grupos de Intereses UjghMari Perez100% (1)

- Caja Chica y Conciliacion BancariaDocumento5 pagineCaja Chica y Conciliacion BancariaDamariz OrtegaNessuna valutazione finora

- Concepto de FinanzasDocumento5 pagineConcepto de FinanzasJaky MoralesNessuna valutazione finora

- Conceptos Básicos para El ProcedimientoDocumento4 pagineConceptos Básicos para El ProcedimientoroselyntamNessuna valutazione finora

- Ajustes ContablesDocumento7 pagineAjustes ContablesJose Francisco Baldeon0% (5)

- Cuestionario Contabilidad SocialDocumento20 pagineCuestionario Contabilidad Socialcartos2Nessuna valutazione finora

- Practica II-606-607-IT-1Documento7 paginePractica II-606-607-IT-1ing.erickabreu100% (1)

- Contabilización y Aplicación de Los Métodos de Valoración de InventariosDocumento33 pagineContabilización y Aplicación de Los Métodos de Valoración de InventariosGatorodriguez100% (1)

- 4 - Taller Mano de Obra DirectaDocumento3 pagine4 - Taller Mano de Obra DirectaMade AlmanzaNessuna valutazione finora

- 3.1 Importancia de La PlaneaciónDocumento3 pagine3.1 Importancia de La PlaneaciónEmmanuel Hdez DguezNessuna valutazione finora

- Agentes de RetencionDocumento4 pagineAgentes de RetencionDiana Sañay GNessuna valutazione finora

- Inventarios o Mercancias en ConsignacionDocumento3 pagineInventarios o Mercancias en ConsignacionMiKkOJNessuna valutazione finora

- Presupuesto de Gastos de Ventas.Documento2 paginePresupuesto de Gastos de Ventas.Gertrudis PiñaNessuna valutazione finora

- Material de Apoyo Docente Conciliación BancariaDocumento15 pagineMaterial de Apoyo Docente Conciliación BancariaCatalina Escorcia100% (1)

- Practica de Interes SimpleDocumento4 paginePractica de Interes Simplecesar francisco aquino guzmanNessuna valutazione finora

- Ecuación ContableDocumento9 pagineEcuación ContableJhon Alexander LEON CASTANEDANessuna valutazione finora

- Ejercicio 20% ContabilidadDocumento4 pagineEjercicio 20% ContabilidadAlejandro Rosario0% (1)

- Ventas A PlazosDocumento11 pagineVentas A PlazosmilaurysNessuna valutazione finora

- Practica #5 La Empresa, Produccion, Costos y BeneficiosDocumento5 paginePractica #5 La Empresa, Produccion, Costos y Beneficiosmaria gonzalezNessuna valutazione finora

- Ajustes ContablesDocumento5 pagineAjustes ContablesmayitoNessuna valutazione finora

- Unidad Iv Ajustes Contables y Elaboracion de Estados FinacierosDocumento13 pagineUnidad Iv Ajustes Contables y Elaboracion de Estados FinacierosEvelynMadridNessuna valutazione finora

- Cierre Contable Tarea VIDocumento12 pagineCierre Contable Tarea VIrobert marteNessuna valutazione finora

- Costeo de Inventario para Empresas ManufacturerasDocumento6 pagineCosteo de Inventario para Empresas ManufacturerasMaria Eugenia Garcia Hernandez50% (2)

- Resumen Final Contabilidad IIDocumento46 pagineResumen Final Contabilidad IILuisa NowiskiNessuna valutazione finora

- Breve Reseña Historica de La ContabilidadDocumento7 pagineBreve Reseña Historica de La ContabilidadMargarita Ruiz67% (3)

- Ingresos, Costos y GastosDocumento33 pagineIngresos, Costos y GastosJunior AcostaNessuna valutazione finora

- Comite de PresupuestoDocumento5 pagineComite de PresupuestoMaily TufiñoNessuna valutazione finora

- Documentos Por CobrarDocumento3 pagineDocumentos Por CobrarMeybis marin0% (1)

- Correlación de Las CuentasDocumento4 pagineCorrelación de Las CuentasjorgeNessuna valutazione finora

- Tarea1 Unidad21Documento19 pagineTarea1 Unidad21Joseymi Puello100% (3)

- Sem 4 - Estados Financieros e Informes InternosDocumento6 pagineSem 4 - Estados Financieros e Informes InternosJosué SilupúNessuna valutazione finora

- Guia Elaboracion de Presupuesto CGDocumento5 pagineGuia Elaboracion de Presupuesto CGClaudio Cárdenas AravenaNessuna valutazione finora

- Clase 4 Descuento SimpleDocumento27 pagineClase 4 Descuento SimpleYudali Huaman AndresNessuna valutazione finora

- 18 Otros ActivosDocumento2 pagine18 Otros ActivosJulieta MestreNessuna valutazione finora

- Tasa de Interés VencidaDocumento2 pagineTasa de Interés VencidaAndres AndersonNessuna valutazione finora

- Empresa HoteleraDocumento4 pagineEmpresa HoteleraLIZ DIAZNessuna valutazione finora

- Anualidades DiferidasDocumento20 pagineAnualidades DiferidasKevin FúnezNessuna valutazione finora

- 02 Costos Material Didáctico 18072014Documento107 pagine02 Costos Material Didáctico 18072014Geovani Rodriguez OrozcoNessuna valutazione finora

- Descuentos y AnualidadesDocumento21 pagineDescuentos y AnualidadesDavid MaccNessuna valutazione finora

- Contabilidad A Base de EfectivoDocumento6 pagineContabilidad A Base de Efectivo正余座Nessuna valutazione finora

- Clasificacion de Los Asientos de AjusteDocumento7 pagineClasificacion de Los Asientos de AjusteVictor Lopez100% (3)

- Tarea 2 Contabilidad Arqueo de Caja ChicaDocumento13 pagineTarea 2 Contabilidad Arqueo de Caja ChicaKelly Baidal SantosNessuna valutazione finora

- Cómo Se Clasifican Las Cuentas Contables de Acuerdo Al Papel Que Desempeñan en La ContabilidadDocumento32 pagineCómo Se Clasifican Las Cuentas Contables de Acuerdo Al Papel Que Desempeñan en La Contabilidadadilia.lealbNessuna valutazione finora

- Principios Basicos Del CostoDocumento46 paginePrincipios Basicos Del CostokerlinNessuna valutazione finora

- Clasificacion de CuentasDocumento7 pagineClasificacion de Cuentasandre gomezNessuna valutazione finora

- Organización de La Administración FinancieraDocumento6 pagineOrganización de La Administración FinancieraLuzMarisolBravo75% (4)

- Aumento de Un ActivoDocumento3 pagineAumento de Un ActivoAna Maria CucciaNessuna valutazione finora

- Ejercicio 1 - Estado de Resultado IntegralDocumento1 paginaEjercicio 1 - Estado de Resultado IntegralIrvinNessuna valutazione finora

- Principíos Aplicables A Partidas o Conceptos EspecificosDocumento11 paginePrincipíos Aplicables A Partidas o Conceptos EspecificosAntonio PérezNessuna valutazione finora

- La Crisis Económica Del 1990 y Sus ConsecuenciasDocumento66 pagineLa Crisis Económica Del 1990 y Sus ConsecuenciasOrquídea LeonardoNessuna valutazione finora

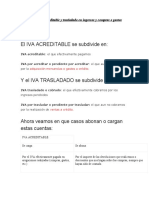

- Manejo Del IVA Acreditable y Trasladado en Ingresos y Compras o GastosDocumento6 pagineManejo Del IVA Acreditable y Trasladado en Ingresos y Compras o GastosDina perezNessuna valutazione finora

- Asientos de CierreDocumento94 pagineAsientos de Cierreybely2009100% (4)

- Ventas A PlazosDocumento15 pagineVentas A PlazosMarvin DelgadoNessuna valutazione finora

- Plenaria Ajustes Periodicos-Contabilidad GerencialDocumento3 paginePlenaria Ajustes Periodicos-Contabilidad GerencialCaro Burgos RangelNessuna valutazione finora

- Ajuste ContableDocumento15 pagineAjuste ContableElcoñodetuMadreNessuna valutazione finora

- Ajustes ContablesDocumento11 pagineAjustes ContablesJose De CuentasNessuna valutazione finora

- Ajustes ContablesDocumento10 pagineAjustes ContablesGladysMaza80% (5)

- Ajustes Contables PDFDocumento6 pagineAjustes Contables PDFTeresa TaboadaNessuna valutazione finora

- Diagrama de ParetoDocumento13 pagineDiagrama de ParetoCarlos AndrésNessuna valutazione finora

- DiapositivaDocumento38 pagineDiapositivaCarlos AndrésNessuna valutazione finora

- Análisis de Riesgo y Rentabilidad en Un Portafolio de Renta VariableDocumento24 pagineAnálisis de Riesgo y Rentabilidad en Un Portafolio de Renta VariableCarlos AndrésNessuna valutazione finora

- Seminario MicroDocumento73 pagineSeminario MicroCarlos Andrés0% (1)

- Banco de Preguntas - Riesgos PsicosocialesDocumento3 pagineBanco de Preguntas - Riesgos PsicosocialesCarlos AndrésNessuna valutazione finora

- Comportamiento Del Mercado Respecto A Productos AlimenticiosDocumento5 pagineComportamiento Del Mercado Respecto A Productos AlimenticiosCarlos AndrésNessuna valutazione finora

- 464-1662-1-PB (1) - NewDocumento13 pagine464-1662-1-PB (1) - NewCarlos AndrésNessuna valutazione finora

- Regresion Lineal MultipleDocumento8 pagineRegresion Lineal MultipleCarlos AndrésNessuna valutazione finora

- 6th Central Pay Commission Salary CalculatorDocumento15 pagine6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Clase de DeterminantesDocumento1 paginaClase de DeterminantesCarlos AndrésNessuna valutazione finora

- Asignatura Ética GeneralDocumento4 pagineAsignatura Ética GeneralCarlos AndrésNessuna valutazione finora

- CAPITULO II Tasas de InteresDocumento21 pagineCAPITULO II Tasas de InteresjavirojasNessuna valutazione finora

- Caso 2Documento2 pagineCaso 2Carlos AndrésNessuna valutazione finora

- Sintaxa, Subiectul, Predicatul, Atributul, ComplementulDocumento11 pagineSintaxa, Subiectul, Predicatul, Atributul, Complementulssergiuss12Nessuna valutazione finora

- Seminar I o 2007Documento17 pagineSeminar I o 2007Carlos AndrésNessuna valutazione finora

- 464-1662-1-PB (1) - NewDocumento13 pagine464-1662-1-PB (1) - NewCarlos AndrésNessuna valutazione finora

- Ajustes Periódicos PlenariaDocumento6 pagineAjustes Periódicos PlenariaCarlos AndrésNessuna valutazione finora

- Ubv CreaciónDocumento6 pagineUbv CreaciónDiplomado DramaturgiaNessuna valutazione finora

- Concurso Nacional de Literatura "Santa Cruz de La Sierra 2019" Géneros: Cuento y PoesíaDocumento2 pagineConcurso Nacional de Literatura "Santa Cruz de La Sierra 2019" Géneros: Cuento y PoesíaDiario EL DEBERNessuna valutazione finora

- Definiciones de Pol Tica EducativaDocumento2 pagineDefiniciones de Pol Tica Educativasolocosas10Nessuna valutazione finora

- Escuelas Componente InfraestructuraDocumento27 pagineEscuelas Componente InfraestructuraingetabascoNessuna valutazione finora

- Servidumbre y ComunerosDocumento8 pagineServidumbre y ComunerosDenis ArtilesNessuna valutazione finora

- Adosae Historia Institucional 2022Documento15 pagineAdosae Historia Institucional 2022PASTORA MARIA TORRESNessuna valutazione finora

- La Gestió AeroportuàriaDocumento28 pagineLa Gestió AeroportuàriaNegro BelloNessuna valutazione finora

- Prosperidad FalazDocumento9 pagineProsperidad FalazJose Luis Anton CarrascoNessuna valutazione finora

- FASE I Proyecto de Aguas Servidas, PNF en Construccion CivilDocumento11 pagineFASE I Proyecto de Aguas Servidas, PNF en Construccion CivilAlejandro Martinez100% (1)

- Temario Final Comunicación y LenguajeDocumento86 pagineTemario Final Comunicación y LenguajeMar AsipNessuna valutazione finora

- Anexo Exceso de Limite Atrio para Vehiculo de Atrios SegurosDocumento4 pagineAnexo Exceso de Limite Atrio para Vehiculo de Atrios SegurosLuis Ramos EspinozaNessuna valutazione finora

- Neoclasico FrancesDocumento12 pagineNeoclasico FrancesAndersson Aldair Ventura FernándezNessuna valutazione finora

- Jinotega PrecolombinaDocumento9 pagineJinotega PrecolombinaAldo Jose Zeas CastroNessuna valutazione finora

- Periodo Colonial Grupo 2 (Autoguardado)Documento37 paginePeriodo Colonial Grupo 2 (Autoguardado)Rosio SMNessuna valutazione finora

- Derecho Constitucional. Plan 2 (Utel)Documento7 pagineDerecho Constitucional. Plan 2 (Utel)Luz GarcíaNessuna valutazione finora

- Perspectiva de FortalezasDocumento9 paginePerspectiva de FortalezasLemuelNessuna valutazione finora

- RazonamientoDocumento3 pagineRazonamientoAngie Katerine Gil GarciaNessuna valutazione finora

- Planificacion 8° AbsolutismoDocumento6 paginePlanificacion 8° AbsolutismoOctavio Atenas García-HuidobroNessuna valutazione finora

- La Democracia AtenienseDocumento13 pagineLa Democracia AtenienseMarcia RomeroNessuna valutazione finora

- Un Ensayo Acerca Del Tarot de Sarabjit KaurDocumento5 pagineUn Ensayo Acerca Del Tarot de Sarabjit KaurpsicotarotistaNessuna valutazione finora

- Esquema para Practicas II - UplaDocumento3 pagineEsquema para Practicas II - UplaMayumi Yaranga AmableNessuna valutazione finora

- Fundamentos de La Administración Pública - LPDocumento26 pagineFundamentos de La Administración Pública - LPalexander ruiz perezNessuna valutazione finora

- Contrato de Trabajo Indefinido en Word - Documentos de GoogleDocumento6 pagineContrato de Trabajo Indefinido en Word - Documentos de GooglePavis RiveraNessuna valutazione finora

- PMI en La ConstrucciónDocumento8 paginePMI en La ConstrucciónGodoVigilNessuna valutazione finora

- Casos SFMBDocumento7 pagineCasos SFMBIsabel ASNessuna valutazione finora

- Poblacion Gitana en CantabriaDocumento335 paginePoblacion Gitana en CantabriaClara Sendino MorenoNessuna valutazione finora

- Medidas de Coerción PersonalDocumento11 pagineMedidas de Coerción PersonalThays2586100% (1)

- De Corredor en El Derecho Historico: Delimitacion Conceptual Del OficioDocumento20 pagineDe Corredor en El Derecho Historico: Delimitacion Conceptual Del OficioMauricio RamunnoNessuna valutazione finora

- La Comunicación EmpresarialDocumento3 pagineLa Comunicación EmpresarialLuis Fernando Rodriguez LeonNessuna valutazione finora

- Imperialismo 4. EsoDocumento5 pagineImperialismo 4. EsoMaria Rueda MenaNessuna valutazione finora