Potrebbero piacerti anche

- MBIJ ActIn3Documento1 paginaMBIJ ActIn3CHOCOKUACNessuna valutazione finora

- HTC S620 LaSpanish US ManualDocumento174 pagineHTC S620 LaSpanish US ManualGabriel SantosNessuna valutazione finora

- A Mi MadreDocumento4 pagineA Mi MadreAdriana MoraNessuna valutazione finora

- Para Calcular El Importe Del Pago Provisional Deberá Realizar Lo SiguienteDocumento3 paginePara Calcular El Importe Del Pago Provisional Deberá Realizar Lo SiguienteCHOCOKUACNessuna valutazione finora

- Solicitud Pago Cuota FijaDocumento1 paginaSolicitud Pago Cuota FijaCHOCOKUACNessuna valutazione finora

- Como Se Dice....Documento2 pagineComo Se Dice....CHOCOKUACNessuna valutazione finora

- Politicas PublicasDocumento29 paginePoliticas PublicasCarlos MoralezNessuna valutazione finora

- Modificaciones CorporalesDocumento5 pagineModificaciones CorporalesCHOCOKUACNessuna valutazione finora

- Experimentos de Quimica DivertidosDocumento160 pagineExperimentos de Quimica DivertidosRonny Mendez100% (17)

- Cuestionario Taller de Lectura y RedaccionDocumento7 pagineCuestionario Taller de Lectura y RedaccionCHOCOKUACNessuna valutazione finora

- Cert Co-Diesel Sep 2023Documento10 pagineCert Co-Diesel Sep 2023José Luis Jaramillo RiveraNessuna valutazione finora

- Estado Financiero de Las Mypes en TumbesDocumento7 pagineEstado Financiero de Las Mypes en TumbesNicole RoslauNessuna valutazione finora

- Caso CarrefourDocumento14 pagineCaso CarrefourAUGUSTOUNAHVS50% (6)

- Examen Diagnostico Contabilidad 1bguDocumento2 pagineExamen Diagnostico Contabilidad 1bguMirna Delgado100% (1)

- Checklist - Procesos ContablesDocumento2 pagineChecklist - Procesos ContablesAdriana PereaNessuna valutazione finora

- Quiz Gerencia Financiera Intento 1 y 2 PDFDocumento82 pagineQuiz Gerencia Financiera Intento 1 y 2 PDFOscar Ramiro Rojas Rodríguez0% (1)

- Costos de Producción/Módulo 18Documento12 pagineCostos de Producción/Módulo 18YAHEL CASTANEDA SOTO100% (2)

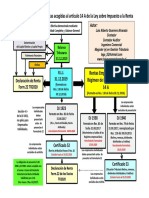

- Esquema Tributación 14A TR2020 (1) - Tarea 3Documento1 paginaEsquema Tributación 14A TR2020 (1) - Tarea 3karina sanchezNessuna valutazione finora

- Guia 7 Fundamentacion de Matematica Financiera 2700218Documento11 pagineGuia 7 Fundamentacion de Matematica Financiera 2700218DANIEL SANTIAGO BARBOSA CÉSPEDESNessuna valutazione finora

- Autoevaluacion 1Documento4 pagineAutoevaluacion 1Xulitho EngongaNessuna valutazione finora

- Sin 2015 A 01Documento20 pagineSin 2015 A 01Carlos Revolledo Talaverano100% (1)

- Gpo920120440-08-09-2017230649173 - 27873Documento1 paginaGpo920120440-08-09-2017230649173 - 27873yohanaNessuna valutazione finora

- Ejercicio de Excel Formulas Basicas 11Documento21 pagineEjercicio de Excel Formulas Basicas 11EstefanyHernandezNessuna valutazione finora

- Definición de Contabilidad FinancieraDocumento4 pagineDefinición de Contabilidad FinancieraHipol Ramos CalderonNessuna valutazione finora

- Actividad Evaluativa - Eje1 (P1) - ANALISIS DE CREDITO - ESP-GF - 2020 - 06 - 29 - 061Documento11 pagineActividad Evaluativa - Eje1 (P1) - ANALISIS DE CREDITO - ESP-GF - 2020 - 06 - 29 - 061JuMa RoVe100% (3)

- 1ros ExamenesDocumento2 pagine1ros ExamenesHuber ChrNessuna valutazione finora

- Contabilidad Libro Diario y FacturasDocumento8 pagineContabilidad Libro Diario y Facturasgustavo mejiaNessuna valutazione finora

- Obligaciones y Contratos MercantilesDocumento43 pagineObligaciones y Contratos Mercantilestulioman2Nessuna valutazione finora

- Presunción de Remuneraciones Por Omisión de Declarar Y/o Registrar A Uno o Más TrabajadoresDocumento4 paginePresunción de Remuneraciones Por Omisión de Declarar Y/o Registrar A Uno o Más TrabajadoresCarolina NamucheNessuna valutazione finora

- Factura Abril HospitalDocumento1 paginaFactura Abril HospitalWilicitoNessuna valutazione finora

- Vasquez GJDocumento259 pagineVasquez GJLUZ ESMERALDA QUISPE MORENONessuna valutazione finora

- Ejercicios CCPP V1Documento1 paginaEjercicios CCPP V1luis0503Nessuna valutazione finora

- Contabilidad Basica Grado DecimoDocumento72 pagineContabilidad Basica Grado DecimoJoseph Wells80% (5)

- Ley SAFCODocumento7 pagineLey SAFCOFranz Ramiro Titile BiscafeNessuna valutazione finora

- Guia de Aprendizaje Ejecucion IIDocumento19 pagineGuia de Aprendizaje Ejecucion IISantiago CorreaNessuna valutazione finora

- 2.4 Capital, Tasa, TiempoDocumento23 pagine2.4 Capital, Tasa, Tiempoevelin ruizNessuna valutazione finora

- DS 1672 - Información Oficial Sobre Población Del EstadoDocumento14 pagineDS 1672 - Información Oficial Sobre Población Del EstadoJuan MontalvoNessuna valutazione finora

- Formato de Minuta SACDocumento6 pagineFormato de Minuta SACGeraldine100% (1)

- Decreto Legislativo #1249Documento5 pagineDecreto Legislativo #1249La Ley100% (1)

- Demanda Juicio Ejecutivo ALFA RENOVABLE Con GESDocumento2 pagineDemanda Juicio Ejecutivo ALFA RENOVABLE Con GESMaría Paz MoragaNessuna valutazione finora

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Da EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Valutazione: 4 su 5 stelle4/5 (51)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDa EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoValutazione: 5 su 5 stelle5/5 (6)

- Generación idiota: Una crítica al adolescentrismoDa EverandGeneración idiota: Una crítica al adolescentrismoValutazione: 4.5 su 5 stelle4.5/5 (178)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDa EverandResumen de Las 48 Leyes del Poder, de Robert GreeneValutazione: 3 su 5 stelle3/5 (1)

- Introducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesDa EverandIntroducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesValutazione: 4 su 5 stelle4/5 (3)

- La autopsia psicológica: Psicotanatología forenseDa EverandLa autopsia psicológica: Psicotanatología forenseNessuna valutazione finora

- Contra la creatividad: Capitalismo y domesticación del talentoDa EverandContra la creatividad: Capitalismo y domesticación del talentoValutazione: 4.5 su 5 stelle4.5/5 (55)

- El metaperitaje en el procedimiento penal acusatorioDa EverandEl metaperitaje en el procedimiento penal acusatorioValutazione: 3.5 su 5 stelle3.5/5 (3)

- Manual de Derecho Internacional Privado y de Derecho ComunitarioDa EverandManual de Derecho Internacional Privado y de Derecho ComunitarioNessuna valutazione finora

- El arte de gobernar: Manual del buen gobiernoDa EverandEl arte de gobernar: Manual del buen gobiernoValutazione: 4.5 su 5 stelle4.5/5 (76)

- Los cárteles no existen: Narcotráfico y cultura en MéxicoDa EverandLos cárteles no existen: Narcotráfico y cultura en MéxicoValutazione: 3.5 su 5 stelle3.5/5 (15)

- Teoría de las Relaciones Internacionales en el siglo XXI: Interpretaciones críticas desde México y América LatinaDa EverandTeoría de las Relaciones Internacionales en el siglo XXI: Interpretaciones críticas desde México y América LatinaValutazione: 5 su 5 stelle5/5 (1)

- Nociones básicas del Derecho Procesal Civil en el Código General del ProcesoDa EverandNociones básicas del Derecho Procesal Civil en el Código General del ProcesoValutazione: 2 su 5 stelle2/5 (1)

- AMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenDa EverandAMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenValutazione: 5 su 5 stelle5/5 (1)