Potrebbero piacerti anche

- TaguchiDocumento1 paginaTaguchiNatasha Lucas RieraNessuna valutazione finora

- CostosDocumento3 pagineCostosNatasha Lucas RieraNessuna valutazione finora

- TaguchiDocumento1 paginaTaguchiNatasha Lucas RieraNessuna valutazione finora

- TaguchiDocumento1 paginaTaguchiNatasha Lucas RieraNessuna valutazione finora

- Trastornos de La AlimentaciónDocumento5 pagineTrastornos de La AlimentaciónNatasha Lucas RieraNessuna valutazione finora

- Trastornos de La AlimentaciónDocumento6 pagineTrastornos de La AlimentaciónNatasha Lucas RieraNessuna valutazione finora

- Trabajo de FísicaDocumento32 pagineTrabajo de FísicaNatasha Lucas RieraNessuna valutazione finora

- Documentos Legales 3Documento10 pagineDocumentos Legales 3rusmarlyNessuna valutazione finora

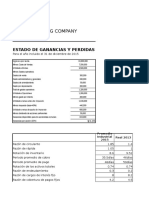

- Sterlyng Company. 2Documento24 pagineSterlyng Company. 2Walter100% (1)

- Manual Funciones Emadagua Sas EspDocumento25 pagineManual Funciones Emadagua Sas EspAngie Lizeth Peñata PardoNessuna valutazione finora

- Acta de Constitución Sociedad Por Acciones Simplificada AndreszDocumento18 pagineActa de Constitución Sociedad Por Acciones Simplificada AndreszanjocarbeNessuna valutazione finora

- S04 - 1 - Modelacion Con Variables Xi A4 v6Documento11 pagineS04 - 1 - Modelacion Con Variables Xi A4 v6Cristina CamposNessuna valutazione finora

- Capital CerradoDocumento102 pagineCapital CerradoKarina Suarez50% (2)

- Estado de Situacion FinancieraDocumento23 pagineEstado de Situacion FinancieraerikaNessuna valutazione finora

- Caso de Análisis No.1Documento9 pagineCaso de Análisis No.1Silvia Adelina Lagos MendietaNessuna valutazione finora

- Estructura de Capital BaseDocumento31 pagineEstructura de Capital BaseManuel MazariegosNessuna valutazione finora

- 3 Ejercitacion Integral Efip Con AnalisisDocumento3 pagine3 Ejercitacion Integral Efip Con AnalisisTino MildenbergerNessuna valutazione finora

- Taller Semana 2 ...Documento7 pagineTaller Semana 2 ...rafaelNessuna valutazione finora

- FF Cuadernillo de Trabajo 201302Documento29 pagineFF Cuadernillo de Trabajo 201302Walter Lázaro MuñozNessuna valutazione finora

- Trabajo de Investigacion de Los Beneficios SocialesDocumento14 pagineTrabajo de Investigacion de Los Beneficios Socialesrosita preciadoNessuna valutazione finora

- Riesgo y RendimientoDocumento30 pagineRiesgo y RendimientoBelen EsparzaNessuna valutazione finora

- 4366 Modelo Estatutos Sociedad en Comandita Por Acciones 26072011Documento12 pagine4366 Modelo Estatutos Sociedad en Comandita Por Acciones 26072011Andrea Bertieri67% (3)

- Actividad de Aprendizaje No. 4 Herramientas para La Administración de Las CuentasDocumento8 pagineActividad de Aprendizaje No. 4 Herramientas para La Administración de Las CuentasTano Benito De La Cruz50% (2)

- Examen Final - Estrategias Financieras - IIC2023Documento3 pagineExamen Final - Estrategias Financieras - IIC2023Stephany CastilloNessuna valutazione finora

- Mercado de Opciones-1Documento14 pagineMercado de Opciones-1migdalis fuentesNessuna valutazione finora

- Aplicacion Practica Del Impuesto A La Renta PDFDocumento319 pagineAplicacion Practica Del Impuesto A La Renta PDFdervy villegas castillo33% (3)

- Taller 19Documento3 pagineTaller 19Daniela P CurreaNessuna valutazione finora

- Apuntes Ing Fin 8º 2016 Actualizado3 (Reparado) (Reparado) - 1Documento188 pagineApuntes Ing Fin 8º 2016 Actualizado3 (Reparado) (Reparado) - 1Andres Sanchez MonteroNessuna valutazione finora

- Evaluación de La Estructura de Capital de McGraw IndustriesDocumento7 pagineEvaluación de La Estructura de Capital de McGraw IndustriesMelissaLozanoNessuna valutazione finora

- Solucion Del Problema 1 de La Pca Dirigida 1 de Io1formulacion Del Modelo MatematicoDocumento7 pagineSolucion Del Problema 1 de La Pca Dirigida 1 de Io1formulacion Del Modelo MatematicoJvr OchoaNessuna valutazione finora

- Caso Agroindustria WACCDocumento17 pagineCaso Agroindustria WACCMC MejiaNessuna valutazione finora

- 5.1 Cuestionario.Documento12 pagine5.1 Cuestionario.Dianibel EvangelistaNessuna valutazione finora

- Bolsa Boliviana de Valores 4Documento13 pagineBolsa Boliviana de Valores 4Eunyi Jhose TiconaNessuna valutazione finora

- Usmp - Gerfin 7 RR Economía 17-IiDocumento87 pagineUsmp - Gerfin 7 RR Economía 17-IiChristian Eduardo Rojas ArtetaNessuna valutazione finora

- Acta Constituva y Estatutos Sociales de LaDocumento2 pagineActa Constituva y Estatutos Sociales de LaJonathan OjedaNessuna valutazione finora

- Paso 2 - Conocer La Estructura Del Sistema Financiero Colombiano - Grupo - 37Documento15 paginePaso 2 - Conocer La Estructura Del Sistema Financiero Colombiano - Grupo - 37jaqueline plazas100% (1)

- Pacto de AccionistasDocumento7 paginePacto de AccionistasCarlos Solans Diaz100% (1)

- Resumen de Pensar rápido pensar despacio de Daniel KahnemanDa EverandResumen de Pensar rápido pensar despacio de Daniel KahnemanValutazione: 4.5 su 5 stelle4.5/5 (64)

- La psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadDa EverandLa psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadValutazione: 5 su 5 stelle5/5 (251)

- Las 21 leyes irrefutables del liderazgo: Siga estas leyes, y la gente lo seguirá a ustedDa EverandLas 21 leyes irrefutables del liderazgo: Siga estas leyes, y la gente lo seguirá a ustedValutazione: 4 su 5 stelle4/5 (342)

- Desarrolle el líder que está en usted 2.0Da EverandDesarrolle el líder que está en usted 2.0Valutazione: 5 su 5 stelle5/5 (87)

- Piense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937Da EverandPiense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937Valutazione: 5 su 5 stelle5/5 (16)

- Liderazgo sin ego: Cómo dejar de mandar y empezar a liderarDa EverandLiderazgo sin ego: Cómo dejar de mandar y empezar a liderarValutazione: 4.5 su 5 stelle4.5/5 (171)

- Influencia. La psicología de la persuasiónDa EverandInfluencia. La psicología de la persuasiónValutazione: 4.5 su 5 stelle4.5/5 (14)

- Pasos de gigante: La información que necesitas para triunfar en la vida y en los negocios, explicada de manera sencillaDa EverandPasos de gigante: La información que necesitas para triunfar en la vida y en los negocios, explicada de manera sencillaValutazione: 5 su 5 stelle5/5 (57)

- Resumen de Fuera de serie de Malcolm GladwellDa EverandResumen de Fuera de serie de Malcolm GladwellValutazione: 4.5 su 5 stelle4.5/5 (33)

- Aprende a trabajar mejor: Habilidades gerencialesDa EverandAprende a trabajar mejor: Habilidades gerencialesValutazione: 4.5 su 5 stelle4.5/5 (9)

- Guía práctica de analítica digital: ROI, KPI y métricas. Cómo medir y optimizar tu estrategia digital para potenciar tu negocio.Da EverandGuía práctica de analítica digital: ROI, KPI y métricas. Cómo medir y optimizar tu estrategia digital para potenciar tu negocio.Valutazione: 5 su 5 stelle5/5 (1)

- Resumen de ¡Tráguese ese sapo! de Brian TracyDa EverandResumen de ¡Tráguese ese sapo! de Brian TracyValutazione: 4.5 su 5 stelle4.5/5 (28)

- Aprendiendo de los mejores 3: Tu desarrollo personal es tu destinoDa EverandAprendiendo de los mejores 3: Tu desarrollo personal es tu destinoValutazione: 5 su 5 stelle5/5 (97)

- Resumen de El método Lean Startup de Eric RiesDa EverandResumen de El método Lean Startup de Eric RiesValutazione: 4.5 su 5 stelle4.5/5 (9)

- Storytelling: El poder de las historiasDa EverandStorytelling: El poder de las historiasValutazione: 4.5 su 5 stelle4.5/5 (15)

- Secretos de oradores exitosos: Cómo mejorar la confianza y la credibilidad en tu comunicaciónDa EverandSecretos de oradores exitosos: Cómo mejorar la confianza y la credibilidad en tu comunicaciónValutazione: 4.5 su 5 stelle4.5/5 (168)