Potrebbero piacerti anche

- Teorema de PitágorasDocumento12 pagineTeorema de PitágorasBoanerges_1976Nessuna valutazione finora

- COOPERATIVISMODocumento5 pagineCOOPERATIVISMOBoanerges_1976Nessuna valutazione finora

- Trabajo Practico de InformaticaDocumento7 pagineTrabajo Practico de InformaticaBoanerges_1976Nessuna valutazione finora

- El Procedimeinto InquisitorialDocumento13 pagineEl Procedimeinto InquisitorialBoanerges_1976Nessuna valutazione finora

- Concepto de DerechoDocumento7 pagineConcepto de DerechoBoanerges_1976Nessuna valutazione finora

- El Tratado Secreto de La Triple Alianza Contra El ParaguayDocumento3 pagineEl Tratado Secreto de La Triple Alianza Contra El ParaguayBoanerges_1976Nessuna valutazione finora

- Las ZarigueyasDocumento6 pagineLas ZarigueyasBoanerges_1976Nessuna valutazione finora

- El Paraguay LimitesDocumento3 pagineEl Paraguay LimitesBoanerges_19760% (1)

- Curriculum Vitae GilditaDocumento2 pagineCurriculum Vitae GilditaBoanerges_1976Nessuna valutazione finora

- MateoDocumento3 pagineMateoBoanerges_1976Nessuna valutazione finora

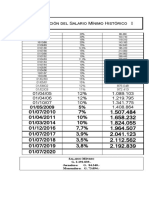

- Evolución Del Salario Mínimo Histórico ACTUALIZADODocumento3 pagineEvolución Del Salario Mínimo Histórico ACTUALIZADOBoanerges_1976Nessuna valutazione finora

- A.I.perención Rechazada Art. 201Documento2 pagineA.I.perención Rechazada Art. 201Boanerges_1976Nessuna valutazione finora

- Fundamentos para Evitar La PrejudicialidadDocumento1 paginaFundamentos para Evitar La PrejudicialidadBoanerges_1976Nessuna valutazione finora

- Patria Querida Música ParaguayaDocumento1 paginaPatria Querida Música ParaguayaBoanerges_197633% (3)

- 003 - Nuestra Fe Es Mas Valiosa Que El OroDocumento2 pagine003 - Nuestra Fe Es Mas Valiosa Que El OroBoanerges_1976Nessuna valutazione finora

- Ciencias NaturalesDocumento7 pagineCiencias NaturalesBoanerges_1976Nessuna valutazione finora

- 001 - El Poder Del Yo SoyDocumento5 pagine001 - El Poder Del Yo SoyBoanerges_1976100% (1)

- 001 - Periodos de AmericaDocumento2 pagine001 - Periodos de AmericaBoanerges_1976Nessuna valutazione finora

- 002 - Tres Bautismos para Restaurar El Reino de Dios en Tu VidaDocumento5 pagine002 - Tres Bautismos para Restaurar El Reino de Dios en Tu VidaBoanerges_1976Nessuna valutazione finora

- 002 - Las Fronteras de Nuestro PaísDocumento2 pagine002 - Las Fronteras de Nuestro PaísBoanerges_1976Nessuna valutazione finora

- Guerra Del ChacoDocumento3 pagineGuerra Del ChacoBoanerges_1976Nessuna valutazione finora

- PsicologíaDocumento16 paginePsicologíaBoanerges_1976Nessuna valutazione finora

- Las Verdaderas Causas de La Guerra Del ChacoDocumento2 pagineLas Verdaderas Causas de La Guerra Del ChacoBoanerges_1976Nessuna valutazione finora

- Ciencias SocialesDocumento6 pagineCiencias SocialesBoanerges_1976Nessuna valutazione finora

- Las ZarigueyasDocumento6 pagineLas ZarigueyasBoanerges_1976Nessuna valutazione finora

- El Marzo ParaguayoDocumento2 pagineEl Marzo ParaguayoBoanerges_1976Nessuna valutazione finora

- Metas o PropósitosDocumento4 pagineMetas o PropósitosBoanerges_1976Nessuna valutazione finora

- Una Fe ExpectanteDocumento3 pagineUna Fe ExpectanteBoanerges_1976Nessuna valutazione finora

- El Tratado Secreto de La Triple Alianza Contra El ParaguayDocumento3 pagineEl Tratado Secreto de La Triple Alianza Contra El ParaguayBoanerges_1976Nessuna valutazione finora

- Date Por VencedorDocumento3 pagineDate Por VencedorBoanerges_1976Nessuna valutazione finora

- Linea de Tiempo Derecho AgrarioDocumento7 pagineLinea de Tiempo Derecho AgrarioSam EagleNessuna valutazione finora

- Autores PrehispánicosDocumento2 pagineAutores PrehispánicosJafet Jr GonzalezNessuna valutazione finora

- Texto Narrativo. 2 Secundaria. Ejericicios PDFDocumento5 pagineTexto Narrativo. 2 Secundaria. Ejericicios PDFNicole 1517Nessuna valutazione finora

- El Arte de La GuerraDocumento9 pagineEl Arte de La GuerrajohnNessuna valutazione finora

- Boletín Del Ejército #02 OCRDocumento106 pagineBoletín Del Ejército #02 OCRPablo Thomasset TrakaloNessuna valutazione finora

- Guia TelefonicaDocumento33 pagineGuia TelefonicaPablo YensenNessuna valutazione finora

- Laurent Binet - Civilizations (2020) - ¡Ay Si Los Incas Hubieran Conquistado Europa! - RPP NoticiasDocumento6 pagineLaurent Binet - Civilizations (2020) - ¡Ay Si Los Incas Hubieran Conquistado Europa! - RPP NoticiasdwongNessuna valutazione finora

- Imperio Británico PDFDocumento15 pagineImperio Británico PDFMiguel Angel Armas Gómez100% (1)

- Un Poema MelancólicoDocumento3 pagineUn Poema MelancólicoPaquidermo Misantropo Chente HaddockNessuna valutazione finora

- Derecho Internacional PrivadoDocumento26 pagineDerecho Internacional PrivadoMónica TejeroNessuna valutazione finora

- Letras Dios HastioDocumento14 pagineLetras Dios HastioFurioso Operario100% (1)

- EL Hombre Como Sacerdote Del Hogar REsumenDocumento4 pagineEL Hombre Como Sacerdote Del Hogar REsumenJulio Morales IrairaNessuna valutazione finora

- Circular 1071072019Documento3 pagineCircular 1071072019Maria PaulaNessuna valutazione finora

- 02 La Sabiduría de Lo Alto.Documento5 pagine02 La Sabiduría de Lo Alto.Deysi Pilar Juárez TorresNessuna valutazione finora

- Inventario de Bienes Muebles Escolares 2009Documento220 pagineInventario de Bienes Muebles Escolares 2009José Luis Fernández100% (1)

- El Delito de Falsedad en El Derecho RomanoDocumento8 pagineEl Delito de Falsedad en El Derecho RomanofleopardiNessuna valutazione finora

- TP 8 Rev RusaDocumento2 pagineTP 8 Rev RusaIvan CappelloNessuna valutazione finora

- Del Pino Luis - La Dictadura Infinita PDFDocumento194 pagineDel Pino Luis - La Dictadura Infinita PDFferdydurke70Nessuna valutazione finora

- Mate de Alfil y CaballoDocumento6 pagineMate de Alfil y CaballoUn rincón diferente para todosNessuna valutazione finora

- Declaración Política Asamblea 3 de Abril UN Sede BogotáDocumento3 pagineDeclaración Política Asamblea 3 de Abril UN Sede BogotáteomatamNessuna valutazione finora

- El Tratado HayDocumento7 pagineEl Tratado HayEdwin Navarro MNessuna valutazione finora

- Los PriscosDocumento12 pagineLos PriscosOrlando López BarbaranNessuna valutazione finora

- Tarjeta Doblada Vertical Postal Navideña Ilustrativo Tradicional RojoDocumento2 pagineTarjeta Doblada Vertical Postal Navideña Ilustrativo Tradicional RojoVioletaNessuna valutazione finora

- De-964 Derecho Privativo Militar Policial B GDocumento4 pagineDe-964 Derecho Privativo Militar Policial B GHelbert CamposNessuna valutazione finora

- CIDH Directrices TrianguloNorte EsDocumento31 pagineCIDH Directrices TrianguloNorte EssofiabloemNessuna valutazione finora

- Aparato ReproductorDocumento12 pagineAparato ReproductorAndrea RodriguezNessuna valutazione finora

- Guía 1 Tercero MedioDocumento7 pagineGuía 1 Tercero MedioCristian Quezada0% (1)

- Caso Barrios Altos 1Documento4 pagineCaso Barrios Altos 1Flavio Eduardo Morales ReyesNessuna valutazione finora

- Mey. La CamionetaDocumento1 paginaMey. La CamionetaMariaNessuna valutazione finora

- Gestión INADI 2008Documento335 pagineGestión INADI 2008LubertinoDocumentosNessuna valutazione finora