Potrebbero piacerti anche

- Guia de Examen de FranquiciasDocumento3 pagineGuia de Examen de FranquiciasCinthia González0% (1)

- El Vendedor Como Hombre de MarketingDocumento3 pagineEl Vendedor Como Hombre de MarketingAquiles JuliánNessuna valutazione finora

- Trabajo Gloria S.A - Internac Empresas Gloria - BorradorDocumento86 pagineTrabajo Gloria S.A - Internac Empresas Gloria - BorradoralfredoNessuna valutazione finora

- Calidad en Los ProyectosDocumento5 pagineCalidad en Los Proyectosnn33% (3)

- Evaluaciones Economia ColombianaDocumento18 pagineEvaluaciones Economia ColombianaA1100% (3)

- Cuestionario de Comercio ElectronicoDocumento5 pagineCuestionario de Comercio ElectronicoMargaritaCespedesAnchiaNessuna valutazione finora

- Luchas FeministasDocumento432 pagineLuchas Feministasbiopsicosis-1Nessuna valutazione finora

- Evaluación U3Documento8 pagineEvaluación U3Brenda Mosquera67% (3)

- 6th Central Pay Commission Salary CalculatorDocumento15 pagine6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- ManualGIMP Cap8Documento19 pagineManualGIMP Cap8Germán PalomaresNessuna valutazione finora

- Red de Agua Potable y SaneamientoDocumento3 pagineRed de Agua Potable y SaneamientoGermán PalomaresNessuna valutazione finora

- ManualGIMP Cap9Documento16 pagineManualGIMP Cap9L3onidasNessuna valutazione finora

- Constitución Española de 1978Documento53 pagineConstitución Española de 1978Germán PalomaresNessuna valutazione finora

- ManualGIMP Cap6Documento12 pagineManualGIMP Cap6maumarin1980Nessuna valutazione finora

- Constitución Española de 1978Documento53 pagineConstitución Española de 1978Germán PalomaresNessuna valutazione finora

- ManualGIMP Cap7Documento23 pagineManualGIMP Cap7Germán PalomaresNessuna valutazione finora

- LOTRUSCADocumento161 pagineLOTRUSCAGermán PalomaresNessuna valutazione finora

- ManualGIMP Cap5Documento18 pagineManualGIMP Cap5L3onidasNessuna valutazione finora

- Estatuto de Autonomía para CantabriaDocumento38 pagineEstatuto de Autonomía para CantabriaGermán PalomaresNessuna valutazione finora

- El Combate Urbano, Confrontando Al Espectro - Grau y Kipp - Accion Directa TextosDocumento26 pagineEl Combate Urbano, Confrontando Al Espectro - Grau y Kipp - Accion Directa TextosGermán PalomaresNessuna valutazione finora

- Servicio de Control de Tránsito Aéreo (Atc)Documento6 pagineServicio de Control de Tránsito Aéreo (Atc)Germán PalomaresNessuna valutazione finora

- ManualGIMP Cap1Documento27 pagineManualGIMP Cap1Germán PalomaresNessuna valutazione finora

- Control de Aeródromo: VFR Control de Aeródromo: VFRDocumento18 pagineControl de Aeródromo: VFR Control de Aeródromo: VFRGermán PalomaresNessuna valutazione finora

- Atc 67Documento64 pagineAtc 67guivichNessuna valutazione finora

- Vehículos: Por Chat Privado o Por El Chat en La Frecuencia de La Dependencia ATC (Si Previamente Se Ha Acordado)Documento2 pagineVehículos: Por Chat Privado o Por El Chat en La Frecuencia de La Dependencia ATC (Si Previamente Se Ha Acordado)Germán PalomaresNessuna valutazione finora

- Lind - Comprendiendo La Guerra de Cuarta GeneraciónDocumento6 pagineLind - Comprendiendo La Guerra de Cuarta GeneraciónLeo PirataNessuna valutazione finora

- Guía de Sobrevivencia Contra DronesDocumento2 pagineGuía de Sobrevivencia Contra DronesJose B Rivera MNessuna valutazione finora

- Fallo en Las Comunicaciones AeronáuticasDocumento4 pagineFallo en Las Comunicaciones AeronáuticasGermán PalomaresNessuna valutazione finora

- Curriculum EuropeoDocumento2 pagineCurriculum EuropeoJorge Valencia PérezNessuna valutazione finora

- El Modelo Espanol de La Reserva Voluntaria Revista Ejercito N 788Documento6 pagineEl Modelo Espanol de La Reserva Voluntaria Revista Ejercito N 788Germán PalomaresNessuna valutazione finora

- Cptos GuerraDocumento44 pagineCptos GuerraGermán PalomaresNessuna valutazione finora

- Aerodromos EspañolesDocumento18 pagineAerodromos EspañolesGermán PalomaresNessuna valutazione finora

- TOMO I Jornadas 01Documento591 pagineTOMO I Jornadas 01Germán PalomaresNessuna valutazione finora

- Garantias 08 07Documento4 pagineGarantias 08 07Germán PalomaresNessuna valutazione finora

- Antologia - Cerilla MagicaDocumento36 pagineAntologia - Cerilla MagicaGermán PalomaresNessuna valutazione finora

- Curso PS v2.1 ZILARGI PDFDocumento195 pagineCurso PS v2.1 ZILARGI PDFGermán PalomaresNessuna valutazione finora

- Gamo Airguns 2010Documento30 pagineGamo Airguns 2010Mario LopezNessuna valutazione finora

- Curriculum EuropeoDocumento2 pagineCurriculum EuropeoJorge Valencia PérezNessuna valutazione finora

- Evaluacion de Oferta y DemandaDocumento2 pagineEvaluacion de Oferta y DemandaJose Garcia67% (3)

- MACROECONOMIA II - MONOGRAFÍA FinalDocumento22 pagineMACROECONOMIA II - MONOGRAFÍA FinalMayra GalvezNessuna valutazione finora

- Reglamento para La Aplicación Del Impuesto A La Salida de DivisasDocumento15 pagineReglamento para La Aplicación Del Impuesto A La Salida de DivisasRoberto GuevaraNessuna valutazione finora

- Glosario económicoDocumento12 pagineGlosario económicoAnonymous HNieErNkNessuna valutazione finora

- Cerbino Mauro Et Al 2013.biocapitalismo, Procesos de Gobierno y Movimientos Sociales - Antonio Negri, Michael Hardt y Sandro Mezzadra PDFDocumento133 pagineCerbino Mauro Et Al 2013.biocapitalismo, Procesos de Gobierno y Movimientos Sociales - Antonio Negri, Michael Hardt y Sandro Mezzadra PDFrevoltosodeamerica100% (2)

- Art 114Documento7 pagineArt 114Gustavo Cstro LudeñaNessuna valutazione finora

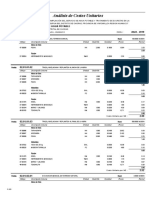

- Análisis de Costos Unitarios Proyecto Agua Potable ChorasDocumento53 pagineAnálisis de Costos Unitarios Proyecto Agua Potable Chorasgiancarlo antony rojas mendozaNessuna valutazione finora

- Cemex Colombia Informe Sostenibilidad 2018 PDFDocumento222 pagineCemex Colombia Informe Sostenibilidad 2018 PDFRaul ValoisNessuna valutazione finora

- Cómo El Colectivismo Interfiere en Los Negocios InternacionalesDocumento14 pagineCómo El Colectivismo Interfiere en Los Negocios InternacionalesFernandoArielCanales100% (1)

- Ecoeficiencia en MunicipalidadesDocumento17 pagineEcoeficiencia en MunicipalidadesJampier Yquien MasNessuna valutazione finora

- Wuolah Free EXAMEN ENERO 2023 RESUELTODocumento11 pagineWuolah Free EXAMEN ENERO 2023 RESUELTOLuvick Zegarra PonceNessuna valutazione finora

- El Principo de La Currency y La Legislación Bancaria de Inglesa de 1844Documento2 pagineEl Principo de La Currency y La Legislación Bancaria de Inglesa de 1844Daniel ArroyoNessuna valutazione finora

- Manuel Sebastian Avendaño: Recibo de HaberesDocumento3 pagineManuel Sebastian Avendaño: Recibo de Haberesmanuel sebastian avendanoNessuna valutazione finora

- Actividad 3 - Empresa CalzadoDocumento12 pagineActividad 3 - Empresa CalzadoGeorgina FigueroaNessuna valutazione finora

- Evaluacion PracticaDocumento2 pagineEvaluacion PracticaLuisim RDNessuna valutazione finora

- Control Obras ConstruccionDocumento15 pagineControl Obras ConstruccionN03Nessuna valutazione finora

- ArchivoDocumento33 pagineArchivoDenis Cruz MarceloNessuna valutazione finora

- Soy Un Optimista IndignadoDocumento2 pagineSoy Un Optimista IndignadoClaudio PietroNessuna valutazione finora

- Fundamentos de Economía Parcial 2 20211 - 1367673463Documento2 pagineFundamentos de Economía Parcial 2 20211 - 1367673463carlosNessuna valutazione finora

- Procedimiento Tralado y Operacion de Alzahombre ManliftDocumento15 pagineProcedimiento Tralado y Operacion de Alzahombre Manliftdubo_leonardoNessuna valutazione finora

- Estudio económico y contable del Hotel Libertador de Puno 2001-2012Documento16 pagineEstudio económico y contable del Hotel Libertador de Puno 2001-2012Prcy Ntn Brv RynNessuna valutazione finora

- Fichas Tecnicas Rociadores - Eur - April 2014Documento292 pagineFichas Tecnicas Rociadores - Eur - April 2014Carlos Esteban Lopez100% (1)