Potrebbero piacerti anche

- Pago de Gratificación Por NavidadDocumento12 paginePago de Gratificación Por NavidadMizael AlbaNessuna valutazione finora

- Casos Practicos CTSDocumento9 pagineCasos Practicos CTSJimmy E. Huatuco ApazaNessuna valutazione finora

- GRATICACIONDocumento4 pagineGRATICACIONCesar VelaNessuna valutazione finora

- Tratado Sobre La Depreciacion de ActivosDocumento6 pagineTratado Sobre La Depreciacion de Activospierce26Nessuna valutazione finora

- Casos Practicos CTS PDFDocumento9 pagineCasos Practicos CTS PDFElida Quispe TiconaNessuna valutazione finora

- Caso Practico de Legislacion LaboralDocumento2 pagineCaso Practico de Legislacion LaboralrobertNessuna valutazione finora

- Casos PracticosDocumento13 pagineCasos PracticosEder Ramirez MirandaNessuna valutazione finora

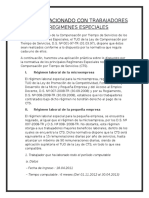

- La CTS Relacionado Con Trabajadores de Regimenes EspecialesDocumento9 pagineLa CTS Relacionado Con Trabajadores de Regimenes EspecialesAlejandro Gianmarco Miranda PanioraNessuna valutazione finora

- Ibc - CTSDocumento8 pagineIbc - CTSAnali SalasNessuna valutazione finora

- Cálculo CTS regímenes especiales microempresa construcciónDocumento4 pagineCálculo CTS regímenes especiales microempresa construcciónMigueLogan VelasquezNessuna valutazione finora

- EVALUACIÓNDocumento7 pagineEVALUACIÓNJhoan Gerry Tito MamaniNessuna valutazione finora

- Deposito de CTSDocumento9 pagineDeposito de CTSIvan ToctoNessuna valutazione finora

- Liquidación beneficios laborales casosDocumento11 pagineLiquidación beneficios laborales casosHeydi Judit Galarza BarreraNessuna valutazione finora

- Caso 1 y 2Documento4 pagineCaso 1 y 2Manuel GuillenNessuna valutazione finora

- Cómo Elaborar Una Liquidación de Beneficios SocialesDocumento7 pagineCómo Elaborar Una Liquidación de Beneficios SocialesJohn Charles Milla BarreraNessuna valutazione finora

- Caso #1Documento9 pagineCaso #1Yony BrondyNessuna valutazione finora

- Ejemplo de Liquidación de Beneficios SocialesDocumento2 pagineEjemplo de Liquidación de Beneficios Socialesgerardo abramonteNessuna valutazione finora

- Caso Practico deDocumento30 pagineCaso Practico deRenzo Leon100% (1)

- Casos PrácticosDocumento10 pagineCasos Prácticosalex_obregon_6Nessuna valutazione finora

- Casos CTSDocumento9 pagineCasos CTSMatt LoveNessuna valutazione finora

- Casos Practicos Gratificaciones PDFDocumento5 pagineCasos Practicos Gratificaciones PDFJose Carlos GNessuna valutazione finora

- CTS-CasosPrácticosDocumento3 pagineCTS-CasosPrácticosFrans Joseph Marzal50% (2)

- Regimen Especial LaboralDocumento4 pagineRegimen Especial LaboralOscardSancezNessuna valutazione finora

- Liquidación beneficios sociales trabajadores microempresaDocumento16 pagineLiquidación beneficios sociales trabajadores microempresaRogerNessuna valutazione finora

- Despido Arbitrario CasosDocumento10 pagineDespido Arbitrario CasosAnonymous yicC71bv6Nessuna valutazione finora

- Cts CASOS PRACTICOSDocumento8 pagineCts CASOS PRACTICOSAlejandro Gianmarco Miranda PanioraNessuna valutazione finora

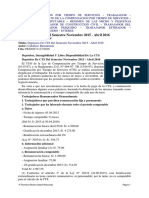

- CTS NOVIEMBRE 2014 - ABRIL 2015Documento8 pagineCTS NOVIEMBRE 2014 - ABRIL 2015Olger Jhonny Lima QuispeNessuna valutazione finora

- Cálculo de Subsidios Por Incapacidad y Maternidad - ECB LaboralDocumento5 pagineCálculo de Subsidios Por Incapacidad y Maternidad - ECB LaboralJose Morales100% (5)

- Ejercicios de Vacaciones TruncasDocumento14 pagineEjercicios de Vacaciones TruncasEliseoCuevaMaraza100% (1)

- CTS-noviembre-2016-cálculo-beneficioDocumento1 paginaCTS-noviembre-2016-cálculo-beneficiocristhian sahuiña rivasNessuna valutazione finora

- Descuentos LaboralesDocumento3 pagineDescuentos LaboralesCAROLYN JORYETH MARQUEZ MARTINEZNessuna valutazione finora

- Caso Prestaciones SocialesDocumento10 pagineCaso Prestaciones Socialesoscar ochoaNessuna valutazione finora

- Casos Practicos PDFDocumento2 pagineCasos Practicos PDFricardo sipion feriaNessuna valutazione finora

- Casos de CtsDocumento5 pagineCasos de CtsJohnny GalarzaNessuna valutazione finora

- Liquidación de Beneficios SocialesDocumento4 pagineLiquidación de Beneficios SocialesRUBEN ZEVALLOSNessuna valutazione finora

- Caso Practico Compensación de Tiempo de Servicios CTSDocumento3 pagineCaso Practico Compensación de Tiempo de Servicios CTSFrank GuerraNessuna valutazione finora

- Calculo de CtsDocumento16 pagineCalculo de CtsTai FloresNessuna valutazione finora

- Calculo de VacaionesDocumento4 pagineCalculo de Vacaiones4r7h4xNessuna valutazione finora

- Casos Practicos Derecho LaboralDocumento41 pagineCasos Practicos Derecho LaboralLuis Alberto Velasquez Agapito94% (17)

- Liquidacion de Benficios SocialesDocumento2 pagineLiquidacion de Benficios SocialesMaira herreraNessuna valutazione finora

- Casos Practicos CTSDocumento7 pagineCasos Practicos CTSAnonymous hqUtk26bNessuna valutazione finora

- Depositos de CTS Del SemestreDocumento5 pagineDepositos de CTS Del SemestreFranchesco mendozaNessuna valutazione finora

- Actualidad Empresarial - 2018 - Lab - 01 - Cts - Vacaciones-21-25Documento5 pagineActualidad Empresarial - 2018 - Lab - 01 - Cts - Vacaciones-21-25HansNessuna valutazione finora

- Caso Practico CtsDocumento26 pagineCaso Practico CtsNain CarrascoNessuna valutazione finora

- UF0343 - Retribuciones salariales, cotización y recaudaciónDa EverandUF0343 - Retribuciones salariales, cotización y recaudaciónNessuna valutazione finora

- Sueldos y Salarios 2021: Persona físicas, Guía prácticaDa EverandSueldos y Salarios 2021: Persona físicas, Guía prácticaNessuna valutazione finora

- Sueldos y Salarios 2022: Personas físicas. Guía prácticaDa EverandSueldos y Salarios 2022: Personas físicas. Guía prácticaNessuna valutazione finora

- Análisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITDa EverandAnálisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITNessuna valutazione finora

- Previsión Social 2016: Guía práctica. Fiscal, laboral y de seguridad socialDa EverandPrevisión Social 2016: Guía práctica. Fiscal, laboral y de seguridad socialValutazione: 5 su 5 stelle5/5 (1)

- Previsión social: Guía práctica. Fiscal, laboral y de seguridad socialDa EverandPrevisión social: Guía práctica. Fiscal, laboral y de seguridad socialNessuna valutazione finora

- Guía práctica Fiscal 2022: ISR, IVA, IMSS e InfonavitDa EverandGuía práctica Fiscal 2022: ISR, IVA, IMSS e InfonavitNessuna valutazione finora

- Sueldos y salarios. Personas físicas. Guía práctica 2019Da EverandSueldos y salarios. Personas físicas. Guía práctica 2019Valutazione: 4 su 5 stelle4/5 (3)

- Honorarios. Régimen fiscal de las actividades profesionales. Personas físicas. 2017Da EverandHonorarios. Régimen fiscal de las actividades profesionales. Personas físicas. 2017Nessuna valutazione finora

- Sueldos y salarios. Personas físicas. Guía práctica 2018Da EverandSueldos y salarios. Personas físicas. Guía práctica 2018Nessuna valutazione finora

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDa EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasNessuna valutazione finora

- Previsión social. Guía práctica fiscal, laboral y de seguridad social 2017Da EverandPrevisión social. Guía práctica fiscal, laboral y de seguridad social 2017Nessuna valutazione finora

- Sueldos y salarios. Personas físicas. Guía práctica 2017Da EverandSueldos y salarios. Personas físicas. Guía práctica 2017Nessuna valutazione finora

- Plan de cuentas para sistemas contables 2020Da EverandPlan de cuentas para sistemas contables 2020Nessuna valutazione finora

- Contabilidad de pasivos y patrimonio con NIIFDa EverandContabilidad de pasivos y patrimonio con NIIFNessuna valutazione finora

- Informe de Auditoria Tri But Aria PreventivaDocumento2 pagineInforme de Auditoria Tri But Aria Preventivarichardpf60% (5)

- Caso Practico Régimen GeneralDocumento11 pagineCaso Practico Régimen GeneralJosh JacNessuna valutazione finora

- Archivos Revista Febrero04 Analisis PDFDocumento0 pagineArchivos Revista Febrero04 Analisis PDFJosh JacNessuna valutazione finora

- 01Documento1 pagina01Josh JacNessuna valutazione finora

- Deducciones Del Impuesto A La RentaDocumento3 pagineDeducciones Del Impuesto A La RentaJosh JacNessuna valutazione finora

- Auditoría tributaria RSMDocumento2 pagineAuditoría tributaria RSMJosh Jac75% (4)

- Auditoria TRIBUTARIADocumento90 pagineAuditoria TRIBUTARIALeonel ValentinNessuna valutazione finora

- FinanzasDocumento16 pagineFinanzasJosh JacNessuna valutazione finora

- Ponencia Construccion de La CiudadaniaDocumento24 paginePonencia Construccion de La CiudadaniaCesar Torreblanca NavarroNessuna valutazione finora

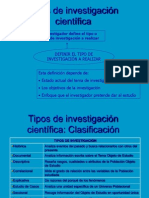

- TIPOS DE INVESTIGACIÓN CIENTÍFICADocumento24 pagineTIPOS DE INVESTIGACIÓN CIENTÍFICAJosh Jac0% (1)

- Deducciones Del Impuesto A La RentaDocumento3 pagineDeducciones Del Impuesto A La RentaJosh JacNessuna valutazione finora

- LXGIWYLDocumento2 pagineLXGIWYLFelix AlvarezNessuna valutazione finora

- TIPOS DE INVESTIGACIÓN CIENTÍFICADocumento24 pagineTIPOS DE INVESTIGACIÓN CIENTÍFICAJosh Jac0% (1)

- Auditoria TRIBUTARIADocumento90 pagineAuditoria TRIBUTARIALeonel ValentinNessuna valutazione finora

- Exposicion Control Interno 11-NovDocumento71 pagineExposicion Control Interno 11-NovJosh JacNessuna valutazione finora

- Álgebra 1Documento26 pagineÁlgebra 1Daniel' AguilarNessuna valutazione finora

- Clase 10 - Teclado VirtualDocumento4 pagineClase 10 - Teclado VirtualJosh JacNessuna valutazione finora

- Cartilla PerNatural 2011Documento36 pagineCartilla PerNatural 2011Josh JacNessuna valutazione finora

- Calculo de CTS Regimen GeneralDocumento4 pagineCalculo de CTS Regimen GeneralDany Franco ZavalaNessuna valutazione finora

- Presupuesto 2013Documento29 paginePresupuesto 2013espia_smith096226Nessuna valutazione finora

- Toxicologico Metales Q ContaminanDocumento2 pagineToxicologico Metales Q ContaminanJosh JacNessuna valutazione finora

- Presupuesto 2013Documento29 paginePresupuesto 2013espia_smith096226Nessuna valutazione finora

- Presupuesto 2013Documento29 paginePresupuesto 2013espia_smith096226Nessuna valutazione finora

- Calculo de CTS Regimen GeneralDocumento4 pagineCalculo de CTS Regimen GeneralDany Franco ZavalaNessuna valutazione finora

- Ley de Contratacion Del EstadoDocumento202 pagineLey de Contratacion Del EstadosmithpierNessuna valutazione finora

- Presentacion Taller 2010Documento76 paginePresentacion Taller 2010Josh JacNessuna valutazione finora

- Res026 2008 SBNDocumento11 pagineRes026 2008 SBNJosh JacNessuna valutazione finora

- HuanucoDocumento21 pagineHuanucogatz maulloNessuna valutazione finora

- Habilitaciones UrbanasDocumento47 pagineHabilitaciones UrbanasPamela Fiorella Bautista Enciso100% (3)

- Decreto Número 22-2010 Reforma Código MunicipalDocumento7 pagineDecreto Número 22-2010 Reforma Código MunicipalMariano Rodríguez CamajáNessuna valutazione finora

- Tesis Martha AgrarioDocumento76 pagineTesis Martha AgrarioMartha ValenciaNessuna valutazione finora

- Sistema de Registro de InventariosDocumento11 pagineSistema de Registro de InventariosElizabeth Estrada100% (1)

- Cuestionario Derecho ProcesalDocumento224 pagineCuestionario Derecho ProcesalSonia Carrizo Arancibia88% (25)

- Contexto de Surgimiento Del Estado Liberal ClásicoDocumento2 pagineContexto de Surgimiento Del Estado Liberal ClásicoMiss Cutu Bilingual HelpNessuna valutazione finora

- Manuel Sadosky, pionero de la computación argentinaDocumento12 pagineManuel Sadosky, pionero de la computación argentinaAntooVillarCórdobaNessuna valutazione finora

- Defensor Del Pueblo. Proceso de ProyectosDocumento2 pagineDefensor Del Pueblo. Proceso de ProyectosCeleste DifilippoNessuna valutazione finora

- Monografia Etica YdeontologiaDocumento13 pagineMonografia Etica YdeontologiaJorge Luis Ramos MaqueraNessuna valutazione finora

- Jurisprudencia LitispendenciaDocumento4 pagineJurisprudencia LitispendenciaWalther Vilca Vilca100% (3)

- Contrato Por Honorarios ProfesionalesDocumento3 pagineContrato Por Honorarios ProfesionalesWilhelm HoldackNessuna valutazione finora

- Guevara Jaime Actividad2M3Documento4 pagineGuevara Jaime Actividad2M3jaime VenturaNessuna valutazione finora

- Caso Integral - Evaluación FinalDocumento3 pagineCaso Integral - Evaluación FinalAngeles QNNessuna valutazione finora

- Agenda Del PlenoDocumento37 pagineAgenda Del PlenoVladimir AnayaNessuna valutazione finora

- Economía II - UNLP 2010Documento10 pagineEconomía II - UNLP 2010Germán EpelbaumNessuna valutazione finora

- CASACIONDocumento10 pagineCASACIONAmerico V. Orellana MallccoNessuna valutazione finora

- Conquista de GuatemalaDocumento27 pagineConquista de GuatemalaJose Eduardo0% (1)

- Cuestionario de Historia Bloque 5Documento1 paginaCuestionario de Historia Bloque 5isaac7Nessuna valutazione finora

- Sucesorio 3 (Sucesión Testada, Primera Parte) PDFDocumento71 pagineSucesorio 3 (Sucesión Testada, Primera Parte) PDFPatricio SepúlvedaNessuna valutazione finora

- Bizhub-750-600 PH2 Um Copy Es 1-1-1Documento678 pagineBizhub-750-600 PH2 Um Copy Es 1-1-1Hackimi AraNessuna valutazione finora

- Universidades Que Tienen QFB Como LicenciaturaDocumento6 pagineUniversidades Que Tienen QFB Como LicenciaturaCarlos AlbertoNessuna valutazione finora

- Libro del Caballero ZifarDocumento86 pagineLibro del Caballero ZifarAlejandra HerreraNessuna valutazione finora

- La Empresa Como Bien MuebleDocumento20 pagineLa Empresa Como Bien MuebleBryan AlmazanNessuna valutazione finora

- 4°la Constitución Del PerúDocumento1 pagina4°la Constitución Del Perúgrecia nirvanaNessuna valutazione finora

- Nombre de La Alumna: Karla Sanchez Olguin Numero de Caso: 1 Ciudadanía y ParentescoDocumento5 pagineNombre de La Alumna: Karla Sanchez Olguin Numero de Caso: 1 Ciudadanía y Parentescogemner2006Nessuna valutazione finora

- Interpreacion FabrisDocumento3 pagineInterpreacion FabrisTrinidad Farías PiñeiroNessuna valutazione finora

- Solicito Se Libre Exhorto PDFDocumento2 pagineSolicito Se Libre Exhorto PDFisabel100% (5)

- Taller U3 GustavoSuarez s7Documento5 pagineTaller U3 GustavoSuarez s7Olivia BensoNessuna valutazione finora