Potrebbero piacerti anche

- Comentarios Modificacion IrDocumento3 pagineComentarios Modificacion IrKarly CernaNessuna valutazione finora

- Casos Marco ConceptualDocumento10 pagineCasos Marco ConceptualKarly CernaNessuna valutazione finora

- NIIF-Módulo 1Documento102 pagineNIIF-Módulo 1Karly CernaNessuna valutazione finora

- InteresesDocumento5 pagineInteresesJean LuisNessuna valutazione finora

- Niif para PymesDocumento58 pagineNiif para PymesDouglas SolisNessuna valutazione finora

- Transferencia Titulo GratuitoDocumento3 pagineTransferencia Titulo GratuitoKarly Cerna50% (2)

- Nic 16 Propiedades P PDFDocumento11 pagineNic 16 Propiedades P PDFLeandro Fabian Medina TrujilloNessuna valutazione finora

- 2012 11 Seccion DDocumento72 pagine2012 11 Seccion DKarly CernaNessuna valutazione finora

- Marco Conceptual Normas Internacionales de ContabilidadDocumento30 pagineMarco Conceptual Normas Internacionales de ContabilidadWebMaster_VladimirGMNessuna valutazione finora

- E3Documento4 pagineE3a_orbegozo67% (3)

- Lección 5 IC 2022-2023 DiapositivasDocumento12 pagineLección 5 IC 2022-2023 DiapositivasEva QuishpeNessuna valutazione finora

- Mercadotecnia Irreverente 2Documento19 pagineMercadotecnia Irreverente 2peppardNessuna valutazione finora

- Admon de La Capacidad EjercicioDocumento7 pagineAdmon de La Capacidad EjercicioENRIQUE LOPEZNessuna valutazione finora

- La Deuda Externa de Bolivia en Los ÚltimosDocumento16 pagineLa Deuda Externa de Bolivia en Los ÚltimosLothar BlancoNessuna valutazione finora

- Ñahui Hurtado ActividadesDocumento32 pagineÑahui Hurtado ActividadesIBETH KEIDY RUPAY ÑAUPARINessuna valutazione finora

- Casos (MA)Documento5 pagineCasos (MA)David nina quispeNessuna valutazione finora

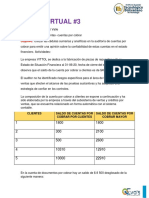

- Tarea Virtual 3 Auditoria IiDocumento8 pagineTarea Virtual 3 Auditoria IiLorenti NadiaNessuna valutazione finora

- "FUNDAMENTOS DE CALIDAD - Costos de Calidad''Documento3 pagine"FUNDAMENTOS DE CALIDAD - Costos de Calidad''Ztaddy Jazmin San Roman VidalNessuna valutazione finora

- Tarea Semana 3 - Javiera GonzálezDocumento11 pagineTarea Semana 3 - Javiera GonzálezJaviera González0% (1)

- 3° Ficha de TrabajoDocumento4 pagine3° Ficha de TrabajoVilma Sandra Artica la Torre67% (3)

- 1.1. Syllabus Mercadeo SocialDocumento16 pagine1.1. Syllabus Mercadeo SocialsandraNessuna valutazione finora

- Presupuesto de ComprasDocumento5 paginePresupuesto de ComprasLESLY ARACELY HERNANDEZ URIASNessuna valutazione finora

- Semana 2-Pract Dirigida 1Documento2 pagineSemana 2-Pract Dirigida 1Manuel AlcantaraNessuna valutazione finora

- Foda CruzadoDocumento4 pagineFoda Cruzadovalentina CordovaNessuna valutazione finora

- 2400 - 2421 - Diferencia Entre La Cadena de Valor y La Cadena de Suministros para Generar Una Ventaja CompetitivaDocumento22 pagine2400 - 2421 - Diferencia Entre La Cadena de Valor y La Cadena de Suministros para Generar Una Ventaja CompetitivaRnto HmdNessuna valutazione finora

- Semana 01Documento77 pagineSemana 01Erick Loya OliveraNessuna valutazione finora

- SESIÓN 04 - IV BIM - Plan de NegociosDocumento7 pagineSESIÓN 04 - IV BIM - Plan de NegociosMisael SevillanoNessuna valutazione finora

- Demanda Oferta y Elasticidad GMDocumento2 pagineDemanda Oferta y Elasticidad GMNīco VeīntīmīlläNessuna valutazione finora

- Ejercicios Resueltos de Microeconomia PRDocumento22 pagineEjercicios Resueltos de Microeconomia PRHazel ChávezNessuna valutazione finora

- Empresa IndustrialDocumento8 pagineEmpresa IndustrialANDRES AGREDANessuna valutazione finora

- Gerencia de Produccion Actividad FINALDocumento11 pagineGerencia de Produccion Actividad FINALfelix beleñoNessuna valutazione finora

- Caso DELLDocumento4 pagineCaso DELLAdriana Yabar CondoriNessuna valutazione finora

- Educación FinancieraDocumento10 pagineEducación FinancieraAdriana Rivera ZaragozaNessuna valutazione finora

- Caso Granja FertilDocumento3 pagineCaso Granja FertilKimberly AndujarNessuna valutazione finora

- INTEGRACION DE TEMAS TyC GRUPO 3Documento2 pagineINTEGRACION DE TEMAS TyC GRUPO 3Angel MoranoNessuna valutazione finora

- 5 Funciones de Liderazgo y Gerencia para Las EmpresasDocumento5 pagine5 Funciones de Liderazgo y Gerencia para Las EmpresasCGRH ConsultingNessuna valutazione finora

- Tema 1 Introducción A La Contabilidad de Costes (Apuntes de Contabilidad)Documento11 pagineTema 1 Introducción A La Contabilidad de Costes (Apuntes de Contabilidad)AlphaNessuna valutazione finora

- Semana 15Documento10 pagineSemana 15Nurya Enriquez SanchezNessuna valutazione finora

- 5 Unidad Est Dig Mix Mo C SDocumento30 pagine5 Unidad Est Dig Mix Mo C STeresa AlcaldesaNessuna valutazione finora