Potrebbero piacerti anche

- Minuta Comunicacion de Aceptacion de OfertaDocumento5 pagineMinuta Comunicacion de Aceptacion de OfertaPETRO SANCHEZ ABOGADOSNessuna valutazione finora

- Documentacion A AportarDocumento4 pagineDocumentacion A AportarguillemazoanimalNessuna valutazione finora

- Ley de Subvenciones Articulado TEMARIO ActualizadoDocumento11 pagineLey de Subvenciones Articulado TEMARIO ActualizadoIrene Gimenez LaoNessuna valutazione finora

- Bases Reguladoras Subvencion Rehabilitación de Fachadas - 2022Documento14 pagineBases Reguladoras Subvencion Rehabilitación de Fachadas - 2022ivetNessuna valutazione finora

- TDR e Informe Auditoria - 2023 - 1Documento19 pagineTDR e Informe Auditoria - 2023 - 1Wilmer Fernández RamírezNessuna valutazione finora

- 4.proyecto PliegoDocumento102 pagine4.proyecto PliegoOscar SierraNessuna valutazione finora

- CatalogoconceptosDocumento44 pagineCatalogoconceptosYoya BricorNessuna valutazione finora

- Guia para La Rendicion de Cuentas 2016Documento21 pagineGuia para La Rendicion de Cuentas 2016tomásNessuna valutazione finora

- Contrato de LocaciónDocumento5 pagineContrato de LocaciónFranklin Sánchez ValdezNessuna valutazione finora

- Reglamento de Subsidios para Proyectos CulturalesDocumento7 pagineReglamento de Subsidios para Proyectos CulturalesJesica BiancottoNessuna valutazione finora

- MODELO PARA INFORME DE BIENES Precio Mas BajoDocumento15 pagineMODELO PARA INFORME DE BIENES Precio Mas BajomariaNessuna valutazione finora

- DFL 70 - 30 Dic 1988Documento11 pagineDFL 70 - 30 Dic 1988Leonardo Cuevas VenegasNessuna valutazione finora

- Subsidio RED - ANEXO I Reglamento Rendición - ENTES PÚBLICOSadsadsDocumento6 pagineSubsidio RED - ANEXO I Reglamento Rendición - ENTES PÚBLICOSadsadsLucas Nicolás GAYNessuna valutazione finora

- BOE Ayudas 1Documento5 pagineBOE Ayudas 1Mario MolinaNessuna valutazione finora

- 202202070855587800Documento7 pagine202202070855587800Kevin AnguloNessuna valutazione finora

- DFL 70 de Obras Públicas de 1988 (Tarifas de Servicios Sanitarios)Documento11 pagineDFL 70 de Obras Públicas de 1988 (Tarifas de Servicios Sanitarios)Mattia CasaliNessuna valutazione finora

- Reglamento Parcial de La Ley Orgánica de Ciencia, Tecnología e Innovación - Boletín de Actualización Tributaria - PWC VenezuelaDocumento2 pagineReglamento Parcial de La Ley Orgánica de Ciencia, Tecnología e Innovación - Boletín de Actualización Tributaria - PWC VenezuelaPwC VenezuelaNessuna valutazione finora

- Artículo 8 MODIFICADO LEY19Documento1 paginaArtículo 8 MODIFICADO LEY19Sandra Ruiz PardoNessuna valutazione finora

- Consulta de Precios - Mantenimiento y OperaciónDocumento31 pagineConsulta de Precios - Mantenimiento y OperaciónTomas HaaseNessuna valutazione finora

- CTO 0281 DE 2024 Clausulado Valeria DiazDocumento9 pagineCTO 0281 DE 2024 Clausulado Valeria Diazleonel gutierrezNessuna valutazione finora

- 1-Contrato de Locación de Servicios Profesionales de Auditoría ExternaDocumento4 pagine1-Contrato de Locación de Servicios Profesionales de Auditoría ExternarobertomarxNessuna valutazione finora

- Tema 46Documento10 pagineTema 46MarianMenaNessuna valutazione finora

- Gua Documentacin para Justificacin de Las Actuaciones 2 Documentacin 3Documento36 pagineGua Documentacin para Justificacin de Las Actuaciones 2 Documentacin 3GerardoBarrigónNessuna valutazione finora

- Informe Seleccion Consultor CnbelDocumento7 pagineInforme Seleccion Consultor CnbelAlumbrado PúblicoNessuna valutazione finora

- Anexo 1 - Anexo Técnico DEFDocumento41 pagineAnexo 1 - Anexo Técnico DEFAngelica Paola CastiblancoNessuna valutazione finora

- Propuesta de Contrato de ConcesiónDocumento2 paginePropuesta de Contrato de ConcesiónFrank Cuao SánchezNessuna valutazione finora

- RD 71-1992 PrincipadoDocumento5 pagineRD 71-1992 PrincipadoNieves Moreno GutiérrezNessuna valutazione finora

- Terminos de Referencia para La Contratacion de Un Ingeniero AgricolaDocumento16 pagineTerminos de Referencia para La Contratacion de Un Ingeniero AgricolaMaría AlcántaraNessuna valutazione finora

- DFL 70 - 30 Dic 1988Documento13 pagineDFL 70 - 30 Dic 1988Diego OrtizNessuna valutazione finora

- Igv e Ipm Sunat InformeDocumento3 pagineIgv e Ipm Sunat Informecontabilidad01.casasycoloresNessuna valutazione finora

- Guia JUSTIFICACION Realizacion Actuaciones FEDER EERR ELE 2022 03 08Documento59 pagineGuia JUSTIFICACION Realizacion Actuaciones FEDER EERR ELE 2022 03 08ro normenNessuna valutazione finora

- Resolucion 30 - 28 MAR 2015Documento12 pagineResolucion 30 - 28 MAR 2015Jorge Liberona AlvarezNessuna valutazione finora

- ObjetivoDocumento6 pagineObjetivoXIOMARA ALESSANDRA HORNA CHAVEZNessuna valutazione finora

- Anexo General Clausulas ContractualesDocumento4 pagineAnexo General Clausulas Contractualesoscar montoyaNessuna valutazione finora

- Ley 3 de Agosto 2002Documento8 pagineLey 3 de Agosto 2002MICHAEL ALEJANDRO FERNANDEZ MORALES BERMUDEZNessuna valutazione finora

- 35259409 (1)Documento67 pagine35259409 (1)Assmart TeamNessuna valutazione finora

- Directiva Ejecucion Gastos 2015 SeccllaDocumento9 pagineDirectiva Ejecucion Gastos 2015 SeccllaDaniel Zuñiga SoldevillaNessuna valutazione finora

- Especificaciones Generales y Tecnicas-Signed-Signed-SignedDocumento46 pagineEspecificaciones Generales y Tecnicas-Signed-Signed-SignedAlejandra SalinasNessuna valutazione finora

- Contrato Auditores 2014Documento4 pagineContrato Auditores 2014FredyMamaniHuacaniNessuna valutazione finora

- 1 Presupuestario 2 1998 y Asturcon Xxi 2005Documento34 pagine1 Presupuestario 2 1998 y Asturcon Xxi 2005ertu pioutNessuna valutazione finora

- Discusión y Aprobación Del Presupuesto Publico VenezolanoDocumento2 pagineDiscusión y Aprobación Del Presupuesto Publico VenezolanoMaría Maraguacare Missel100% (2)

- DFL-70 30.12.1988Documento13 pagineDFL-70 30.12.1988jessicaNessuna valutazione finora

- Servicios Auditoria Externa SPP PDFDocumento14 pagineServicios Auditoria Externa SPP PDFMarys SuriaNessuna valutazione finora

- Aco - 00005841 - 2005 Acordada TC CatamarcaDocumento28 pagineAco - 00005841 - 2005 Acordada TC CatamarcaCecilia LopezNessuna valutazione finora

- Requerimiento Final pq04 e v2Documento53 pagineRequerimiento Final pq04 e v2ivaninformaNessuna valutazione finora

- Proyectos de Tecnologias para La Inclusion Social 2014Documento13 pagineProyectos de Tecnologias para La Inclusion Social 2014chichoNessuna valutazione finora

- Requerimiento Pq12-EDocumento48 pagineRequerimiento Pq12-EBrahms CamachoNessuna valutazione finora

- Requerimiento Pq12 SDocumento37 pagineRequerimiento Pq12 SBrahms CamachoNessuna valutazione finora

- Guía de Aplicación: Normas de Gestión, Seguimiento Y Justificación de Convenios Y Proyectos de Ongd Y de AccionesDocumento46 pagineGuía de Aplicación: Normas de Gestión, Seguimiento Y Justificación de Convenios Y Proyectos de Ongd Y de AccionesGemma LeonNessuna valutazione finora

- 04 Procedimiento de Licitación PúblicaDocumento11 pagine04 Procedimiento de Licitación PúblicaYuly SeguraNessuna valutazione finora

- MINUTA DE CONTRATO - PDF ROBINSON DE JESUS RAMIREZ MAYADocumento7 pagineMINUTA DE CONTRATO - PDF ROBINSON DE JESUS RAMIREZ MAYANorman Gómez CañasNessuna valutazione finora

- Resolucion N°288 de MiguelDocumento4 pagineResolucion N°288 de MiguelJames D. ZevallosNessuna valutazione finora

- Res ExDocumento24 pagineRes ExmaritaNessuna valutazione finora

- Carlos Eduardo Duque Escobar Cdea0717 Consorcio Tanque Itagui 2019Documento3 pagineCarlos Eduardo Duque Escobar Cdea0717 Consorcio Tanque Itagui 2019Danna EspitiaNessuna valutazione finora

- Acuerdo 001-CG-2018Documento16 pagineAcuerdo 001-CG-2018Tiris GalánNessuna valutazione finora

- Aviso 243382Documento5 pagineAviso 243382El LitoralNessuna valutazione finora

- Solucionario PresupuestarioDocumento4 pagineSolucionario PresupuestarioJavier Corre CorreNessuna valutazione finora

- 02 La - Decision - Inicial - en - El - Procedimiento - de - Contratacion - AdministrativaDocumento25 pagine02 La - Decision - Inicial - en - El - Procedimiento - de - Contratacion - AdministrativaAngel AriasNessuna valutazione finora

- Pagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019Da EverandPagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019Valutazione: 4 su 5 stelle4/5 (1)

- Revista IGAE16Documento75 pagineRevista IGAE16RICARDOPEREXNessuna valutazione finora

- Licenciado VidrieraDocumento20 pagineLicenciado VidrieraLuzma SimónNessuna valutazione finora

- 1 RDL 2 2000 Ley ContratosDocumento112 pagine1 RDL 2 2000 Ley ContratosRICARDOPEREXNessuna valutazione finora

- Folleto 25 Escapadas Viajar Con Ninos Castilla La ManchaDocumento32 pagineFolleto 25 Escapadas Viajar Con Ninos Castilla La ManchaRICARDOPEREXNessuna valutazione finora

- Indicadores Cuenta 2011Documento1 paginaIndicadores Cuenta 2011RICARDOPEREXNessuna valutazione finora

- Plan Actuación Específico para TeruelDocumento29 paginePlan Actuación Específico para TeruelRICARDOPEREXNessuna valutazione finora

- Aspectos Generales de Los Encinos PDFDocumento10 pagineAspectos Generales de Los Encinos PDFJorel GómezNessuna valutazione finora

- Mapa Carreteras C-LMDocumento1 paginaMapa Carreteras C-LMRICARDOPEREXNessuna valutazione finora

- Justificacion SubvencionesDocumento24 pagineJustificacion SubvencionesRICARDOPEREXNessuna valutazione finora

- PreliminaresDocumento15 paginePreliminaresRICARDOPEREXNessuna valutazione finora

- RITLA RevisadoDocumento33 pagineRITLA RevisadoDida Blues100% (1)

- Nota de Roger Grandez RíosDocumento2 pagineNota de Roger Grandez RíosLlamil Vásquez ValenciaNessuna valutazione finora

- Goku PDFDocumento18 pagineGoku PDFGrissel Fabián50% (2)

- Tarea 6 Matematica FinancieraDocumento4 pagineTarea 6 Matematica Financierarosaida hernandezNessuna valutazione finora

- Ejercicios Unidad 1Documento19 pagineEjercicios Unidad 1Pare Des RichardNessuna valutazione finora

- Manual para La Formulación y Evaluación de ProyectosDocumento9 pagineManual para La Formulación y Evaluación de ProyectosAlvaro Apaza VargasNessuna valutazione finora

- Saneamiento Por Vicios RedhibitoriosDocumento17 pagineSaneamiento Por Vicios RedhibitoriosJuliana Palencia Orjuela100% (1)

- Slosse Cap10Documento58 pagineSlosse Cap10Carla YusteNessuna valutazione finora

- Depositos de Ahorro-BancariaDocumento4 pagineDepositos de Ahorro-BancariaSofia GonzálezNessuna valutazione finora

- Pedido de Servicios de FletesDocumento1 paginaPedido de Servicios de FletesJesus Ivan Soto LozanoNessuna valutazione finora

- Observaciones de Control InternoDocumento5 pagineObservaciones de Control Internowara100% (2)

- Diagnostico EconomicoDocumento50 pagineDiagnostico EconomicoKaterin GutierrezNessuna valutazione finora

- Modelo de Negocio de CorasurDocumento2 pagineModelo de Negocio de CorasurPedro Junior Alarcon AlvarezNessuna valutazione finora

- Plan de Pintado de La Fachada Del HotelDocumento7 paginePlan de Pintado de La Fachada Del HotelAydee AohNessuna valutazione finora

- Malinchismo en MéxicoDocumento3 pagineMalinchismo en MéxicoAnahi Montserrat Vazquez PadillaNessuna valutazione finora

- v.2 ProtocTotalTesisEstudFACEAC-UnprgDocumento36 paginev.2 ProtocTotalTesisEstudFACEAC-UnprgJhon DelgadoNessuna valutazione finora

- NEC 05 Utilidad o Pérdida Por El PeríodoDocumento17 pagineNEC 05 Utilidad o Pérdida Por El PeríodoSebastian HerreraNessuna valutazione finora

- Evaluacion EconomicaDocumento37 pagineEvaluacion EconomicaAlonso ValdiviaNessuna valutazione finora

- Clubes de ProtecciónDocumento21 pagineClubes de ProtecciónCesar Alcides Lara Pérez100% (1)

- Preguntas y Respuestas Claves Potenciadoras para EMPRENDEDORES VISIONARIOSDocumento6 paginePreguntas y Respuestas Claves Potenciadoras para EMPRENDEDORES VISIONARIOSFormandoLideres4400Nessuna valutazione finora

- Caso TycoDocumento9 pagineCaso TycoAlejandro PaulinoNessuna valutazione finora

- PEGMATITASDocumento48 paginePEGMATITASvidaluncNessuna valutazione finora

- Indicador AROPEDocumento3 pagineIndicador AROPELaura LeonNessuna valutazione finora

- BPD PR 112019 46619144 D.N.I.Documento1 paginaBPD PR 112019 46619144 D.N.I.Wil ZRNessuna valutazione finora

- Trabajo de Clase - Costos - Calzado Arturo S. A.Documento14 pagineTrabajo de Clase - Costos - Calzado Arturo S. A.José DíazNessuna valutazione finora

- Guia Metodologica para Avaluos Rurales en Obras de Infraestructura TesisDocumento77 pagineGuia Metodologica para Avaluos Rurales en Obras de Infraestructura TesisLuis Orlando Castillo GutierrezNessuna valutazione finora

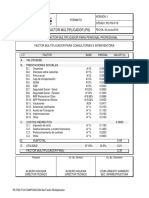

- Factor MultiplicadorDocumento1 paginaFactor MultiplicadorFelipe PatiñoNessuna valutazione finora

- 8) Plantilla de Presupuesto de EventosDocumento8 pagine8) Plantilla de Presupuesto de EventosMauricio AlejandroNessuna valutazione finora

- Tarea 5Documento7 pagineTarea 5ALEXANDRA NARVAEZ UBILLUZNessuna valutazione finora