CRITERIOSGENERALESDEPOLTICAECONMICA2013

NDICE

1. 2. INTRODUCCIN...................................................................................................................................................3 ENTORNOEXTERNOEN2012..............................................................................................................................6 2.1. EconomasIndustrializadas...........................................................................................................................7 2.1.1 EstadosUnidos..........................................................................................................................................7 2.1.2 EuropayJapn.........................................................................................................................................10 2.2. PreciodelPetrleoyOtrasMateriasPrimas...............................................................................................12 2.2.1 PreciodelPetrleoen2012....................................................................................................................12 2.2.2 PreciodeOtrasMateriasPrimasen2012...............................................................................................14 2.3. 3. 3.1. 3.2. 3.3. 3.4. 3.5. 3.6. 3.7. MercadosFinancierosyDisponibilidaddeFinanciamientoparalasEconomasEmergentes....................15 ActividadEconmica....................................................................................................................................18 OfertayDemandaAgregada,PrimerSemestrede2012............................................................................18 ComportamientoSectorialdelaProduccin,EneroSeptiembrede2012.................................................20 SituacindelMercadoLaboral....................................................................................................................22 EvolucindelaInflacin..............................................................................................................................24 EvolucindelosMercadosFinancieros ......................................................................................................25 . BancadeDesarrollo,SistemadePensionesySectorAsegurador..............................................................32 EVOLUCINDELAECONOMAMEXICANAEN2012 .........................................................................................18 .

3.7.1 BancadeDesarrollo.................................................................................................................................32 3.7.2 SistemadePensionesydeSeguros.........................................................................................................36 3.8. Principalesreformasalaregulacinfinanciera...........................................................................................39 3.8.1 ReformasenPrevencindeLavadodeDineroyCombatealFinanciamientoalTerrorismo.................40 3.8.2 Pensiones.................................................................................................................................................41 3.8.3 SectoresAseguradoryAfianzador...........................................................................................................42 3.9. 4. Crecimientoesperadopara2012................................................................................................................43 3.9.1 FinanzasPblicas.....................................................................................................................................44 PERSPECTIVASECONMICASPARA2013 .........................................................................................................49 . 4.1. 4.2. FuentesdelCrecimiento..............................................................................................................................49 PerspectivasdeFinanzasPblicasen2013.................................................................................................54 4.1.1 PreciodelPetrleo..................................................................................................................................51 4.2.1 IngresosPresupuestarios.........................................................................................................................58 4.2.2 GastoNetoPresupuestario.....................................................................................................................59 4.2.3 RequerimientosFinancierosdelSectorPblico......................................................................................64 5. EVOLUCINECONMICAYDELASFINANZASPBLICASENELMEDIANOPLAZO............................................66 5.1. EscenarioMacroeconmico20142018......................................................................................................66

CRITERIOSGENERALESDEPOLTICAECONMICA2013

5.2. PerspectivasdeFinanzasPblicas20142018.............................................................................................69 IngresosPresupuestarios.........................................................................................................................70 Balancepblico........................................................................................................................................74 GastoNeto...............................................................................................................................................74 RequerimientosFinancierosdelSectorPblico......................................................................................78

5.2.1 5.2.2 5.2.3 5.2.4 6. 6.1. 6.2.

AGENDAECONMICADEMEDIANOPLAZO......................................................................................................87 SituacinActualdelaEconomaMexicana.................................................................................................87 MedidasparaIncrementarlaProductividaddelaEconomaMexicana.....................................................93 ConsolidarlaEstabilidadMacroeconmica ............................................................................................93 . FomentarlaCompetenciaEconmica.....................................................................................................95 ImpulsarunaReformaEnergtica...........................................................................................................97 GenerarMayorInversinenCapitalHumano.......................................................................................100 IncrementarelNiveldeFinanciamiento...............................................................................................102 IncrementarlaInversinenInfraestructura.........................................................................................104 TransitarhacialaSeguridadSocialUniversal........................................................................................105 ImpulsarelComercioconelExterior.....................................................................................................108 AdoptarunaPolticadeFomentoSectorial...........................................................................................109 ImpulsarlaReformadelaHaciendaPblica.....................................................................................111

6.2.1 6.2.2 6.2.3 6.2.4 6.2.5 6.2.6 6.2.7 6.2.8 6.2.9 6.2.10 7.

CONCLUSIONES...............................................................................................................................................117 A.1EvolucindelaEconomaMexicana20062012.............................................................................................118 A.1.1OfertayDemandaAgregada.....................................................................................................................118 A.1.2Empleo......................................................................................................................................................118 A.1.3Inflacin.....................................................................................................................................................119 A.2EvolucindelasFinanzasPblicas20062012................................................................................................119 A.2.1IngresosPblicos.......................................................................................................................................122 A.2.2GastoPblico............................................................................................................................................123 A.2.3RFSPysuSaldoHistrico20062012........................................................................................................126

ANEXOA.EVOLUCINECONMICAYDELASFINANZASPBLICAS20062012........................................................118

ANEXOB.MARCOMACROECONMICOYESTIMACINDELASFINANZASPBLICAS20122013............................128 B.1MarcoMacroeconmico,20122013(estimado)............................................................................................128 B.2EstimacindelasFinanzasPblicas20122013..............................................................................................129

CRITERIOSGENERALESDEPOLTICAECONMICA2013

1. INTRODUCCIN

El Paquete Econmico que se propone para 2013 subraya el compromiso de la nueva Administracin con la estabilidad macroeconmica. Con ello, se apuntala la fortaleza y la sostenibilidad de las finanzas pblicas, otorgando certeza a la evolucin econmica en un momento en que prevalecen un grado elevado de incertidumbreyriesgosenelentornoeconmicointernacional. A lo largo de las ltimas dos dcadas, se ha construido gradualmente en el pas un consenso en torno a la importancia de la estabilidad macroeconmica como prerrequisito fundamental para el proceso de desarrollo econmico. Esa plataforma ha permitido al pas transitar la compleja coyuntura internacional preservando el orden y la fortaleza de sus fundamentos. Lo anterior se ha reflejado en aspectos como la situacin del sistema financiero,endondeelcrecimientodelcrditosehadadosobrebasesdecapitalizacinyliquidezadecuadas;el estado de las cuentas externas, en las que los mrgenes existentes garantizan que cualquier ajuste se dara de manera ordenada; la evolucin de la inflacin, que ha sido estable y baja, y el estado de las finanzas pblicas, dondeladeudatieneuncomportamientoestableennivelesmoderados. Como es bien sabido, un componente esencial de la plataforma de estabilidad macroeconmica es la responsabilidadydisciplinaenlaconduccindelapolticafiscal,lacualtienecomoconsecuencialasostenibilidad de las finanzas pblicas. En vista de lo anterior, en la presente propuesta de Paquete Econmico se plantea un regresoalequilibriopresupuestario. La propuesta de finanzas pblicas equilibradas es congruente con la evolucin de la actividad econmica, que durante 2013 regresar a su nivel tendencial de largo plazo, a la vez que fortalece el clima de certidumbre y contribuye a la construccin de mrgenes para hacer frente en el futuro a deterioros adicionales enel entorno externo. Enloqueserefierealejerciciodelgastopblico,lapropuestadePresupuestodeEgresosprivilegialaasignacin de recursos a rubros como la seguridad pblica, el combate a la pobreza, la educacin y el impulso a la productividad. Enmateriadeseguridadpblica,seimpulsarnestrategiasparareducirlosnivelesdeviolencia,connfasisenlos delitosdealtoimpactoqueafectanalapoblacin.As,seavanzarenlaprofesionalizacindelascorporaciones policiacas,seampliarlainfraestructurapenitenciariaysefomentarelempleodetecnologasdepuntaparala investigacindedelitos. Enloreferentealcombatealapobreza,secontinuarconlosprogramasexistentesquehanresultadoefectivosy seestablecernprogramasnuevosparacerrarlasbrechassocialesyasegurarquenadiecarezcadesatisfactores bsicoscomoalimentacinysalud.Loanteriorserealizarpormediodepolticassocialesdenuevageneracin, quealientenunamayorproductividadyparticipacineconmicadelosbeneficiarios. Enelrenglndelaeducacin,seasignarnrecursosparalacreacindecentroseducativosdetiempocompleto,se apoyarn los programas de dignificacin y mejoramiento de escuelas, se equipar a los alumnos a travs del otorgamiento de computadoras porttiles en quinto y sexto de primaria y se ampliarn significativamente los programasdebecasparalaeducacinmediasuperiorysuperior. Paraimpulsarlaproductividad,seincrementarlainversinencienciaytecnologaascomoeninfraestructura. Adems, se privilegiar la asignacin de recursos a programas para la reactivacin productiva del campo y al impulsoalamicro,pequeaymedianaempresa. La presentacin de la propuesta de Paquete Econmico para 2013 est enmarcada en el lanzamiento de una agendaintegraldemedidasparaincrementarlacapacidaddecrecimientodelaeconomamexicana.Lasmedidas

CRITERIOSGENERALESDEPOLTICAECONMICA2013

queconformanlaagendaintegralsebasanenundiagnsticoprofundosobrelascondicionesactualesdelpasyen reconocer que la estabilidad es una base importante, pero no es suficiente para alcanzar el mayor nivel de desarrolloanhelado.Paraello,esindispensableimpulsaraccionesparaincrementarlacapacidaddecrecimiento delaeconoma,deformaquesepuedaavanzardemaneramsaceleradaenlatareadeaumentarelbienestarde losmexicanosydeabatirlapobreza. Laprincipalvaporlaquesepuedeacelerarelcrecimientodelosingresosdelasfamiliasmexicanasesatravsde aumentosenlaproductividad.Portanto,laagendademedianoplazoestconformadapor10medidasorientadas a elevar la capacidad de crecimiento de la economa mexicana y, con ello, el bienestar de la poblacin: i) Consolidar la estabilidad macroeconmica; ii) Fomentar la competencia econmica; iii) Impulsar una reforma energtica; iv) Generar mayor inversin en capital humano; v) Incrementar el nivel de financiamiento; vi) Incrementar la inversin en infraestructura; vii) Transitar hacia la seguridad social universal; viii) Impulsar el comercioconel exterior; ix) Adoptar una poltica de fomento sectorial; e x) Impulsar la reforma de lahacienda pblica. Enlneaconlamagnituddeldesafo,laagendaparaincrementarelcrecimientoesampliayambiciosa,demodo que incluye acciones en diversas reas. Algunas de ellas, como el fomento de la competencia econmica o la consolidacin de la estabilidad, estn relacionadas a la economa en su conjunto. Otras se refieren a sectores especficos, como el energtico o el educativo. La adopcin de estas medidas permitir alcanzar tasas de crecimientosuperioresy,deestamanera,facilitarlaconstruccindelasociedadmodernayprsperaquetodos deseamos. En lo referente a la poltica macroeconmica, se consolidar la adopcin de las polticas conducentes a la estabilidad como polticasde Estado.Lo anteriorcon el propsito de reconocer la importancia de laestabilidad paraotorgarcertidumbreatodoslosagentesdelaeconomayconellofacilitarlatomadedecisiones. La competencia econmica otorga incentivos a los productores a buscar innovaciones para aumentar su productividadylacalidaddelosproductosqueleofrecenalosconsumidores.Portanto,seseguirunaestrategia parapromoverlacompetenciaeconmicaentodoslossectores,connfasisenlossectoresestratgicos. Contarconunsectorenergticomodernoyeficienteconllevamejorasenlacalidadyreduccionesenloscostosde los productos de ese sector, lo que implica la disponibilidad de insumos ms baratos para todos los sectores productivos.Considerandoloanterior,seimpulsarunareformaenergticaquefortalezcaalsectorypreservela soberana. Elimpulsoalainversinencapitalhumanoesunodeloscomponentescentralesdelaagendademedianoplazo paraaumentarlaproductividaddelaeconomamexicana.Paraello,seseguirunaestrategiaqueimpulsemejoras enlacalidaddelsistemaeducativoeincrementelaequidadenelaccesoaste. Enlorelacionadoalsectorfinanciero,enprimerlugarseconsolidarnlosavancesquehanpermitidoalpascontar enlaactualidadconunsistemaslidoyestable.Adicionalmente,seseguirunaestrategiaencaminadaaampliar elaccesoasusserviciosylainclusinfinanciera,ascomoaincrementarlosnivelestotalesdecrditootorgado. Considerandolosefectospositivosdelainversineninfraestructurasobreelrestodelaeconoma,elimpulsode este sector serotro de los componentes centrales de la agenda de medianoplazo, tanto por el efectodirecto sobre la actividad econmica que tiene la inversin, como por el efecto transversal que tiene al mejorar las condicionesdecostosylogsticaparalaeconomaensuconjunto. Un sistema de seguridad social eficiente y completo es crucial para proteger el bienestar de los sectores de la poblacinmsvulnerables. En vista de ello, se transitar de manera gradualyresponsable hacia un sistema de seguridadsocialuniversal.

CRITERIOSGENERALESDEPOLTICAECONMICA2013

La apertura al comercio internacional es una de las ms profundas transformaciones estructurales que se registraron en el pas durante las ltimas dcadas. Dicha apertura permiti al aparato productivo nacional competirenlosprincipalesmercadosdelmundo.Sinsta,lasolidezpresentedelaeconomamexicanaresultara mucho menor. En consecuencia, la adopcin de una poltica integral de comercio exterior formar parte de la agendadelGobiernoFederalparaimpulsarlaproductividaddelaeconoma. Existenciertossectores,comoelagropecuarioyelturismo,queresultanestratgicosparaeldesarrollodelpas porsucapacidadde generarempleo,de reducirlasdisparidades regionalesyde contribuiralabatimientode la pobreza.Porello,enelcontextodelaagendademedianoplazoseadoptarnmedidasparaelfortalecimientode dichossectores. Elltimocomponentedelaagendaparaimpulsarlaproductividadenelpaseslareformaintegraldelahacienda pblica.stadebeestarorientadaalobjetivodefortalecerlosingresostributarios,parareducirsudependencia del petrleoe incrementar la capacidad del Estadode cubrir las necesidades de la poblacin enel contexto de finanzaspblicassostenibles.

CRITERIOSGENERALESDEPOLTICAECONMICA2013

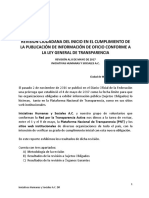

2. ENTORNOEXTERNOEN2012

Durante2012,laeconomamundialsehadesaceleradocomoresultadodeunmenorcrecimientoenlamayorade lospasesindustriales yenalgunosemergentes.Loanterior debidoprincipalmentealaincertidumbre generada porlosproblemasfinancierosydedeudadelospasesdelaperiferiadelazonadeleuro,yalanecesidaddellevar acaboajustesenlaposturadelapolticamacroeconmica.Sibienlazonadeleuroregistrunarecesin,enlos Estados Unidos se observ un crecimiento positivo aunque a un ritmomoderado. Porotro lado, algunos pases asiticostuvierontasasdecrecimientomenoresaloesperadoinfluenciadasporladesaceleracindelaeconoma deChina. ElFondoMonetarioInternacional(FMI)estimaquelaeconomamundialregistreuncrecimientode3.3porciento en2012,debajodelincrementode3.8porcientoobservadoen2011. La desaceleracin econmica global ha contribuido a una reduccin en la tasa de inflacin, por lo que el FMI esperaquelainflacinmundialanualdisminuyade4.9porcientoen2011a4.0porcientoen2012.

ProductoInternoBruto

10.0

Inflacin

10.0 9.0 6.2 5.3 5.6 3.6 3.8 3.3 1.5 1.61.3

8.0

(Variacinporcentualanual)

7.4

(Variacinporcentualanual)

9.3 7.2

6.0

8.0 6.1 6.0 4.0 2.0 0.0 2.0

4.0

5.1 2.7 2.8 0.6 0.1 3.5 3.0

7.0 6.0 5.0 4.0

3.0

6.1 5.1 3.7 2.4 1.5 0.1 2.7 4.9

6.1

5.8

4.0

3.7

3.4

1.9

2.0 1.0

1.6

2000

2001

2002

2004

2005

2006

2008

2009

2010

2011

2003

2007

2013e/

2012e/

Global Economasindustrializadas Economasemergentes Fuente:FondoMonetarioInternacional.WorldEconomicOutlook,octubre2012.

Global

Economasindustrializadas

Economasemergentes

2013e/

2012e/

2000

2002

2003

2005

2006

2008

2009

2010

2011

2001

2004

2007

6.0

0.0

Monetario

Lamayoradelosbancoscentralesdepasesindustrialesaplicaronmedidasdesoporteadicionalesconobjetode impulsar la economa, destacando las acciones de la Reserva Federal de los Estados Unidos, el Banco Central EuropeoyelBancoCentraldeJapn.Porsuparte,losbancoscentralesdealgunaseconomasemergentes,entre loscualesdestacaelBancoPopulardeChina,redujeronsustasasdereferenciaenvariasocasiones.

CRITERIOSGENERALESDEPOLTICAECONMICA2013

Tasadeintersdereferencia

(%anual)

6.00 5.00 0.6 0.5 0.4 0.3 0.2 0.1 0.0

EEUU yEuropa

3.00 2.00 1.00 0.00

Fuente:FED,BOJ,BCE

E05 M05 S05 E06 M06 S06 E07 M07 S07 E08 M08 S08 E09 M09 S09 E10 M10 S10 E11 M11 S11 E12 M12 S12

EEUU

ZonaEuro

Japn

Japn

4.00

El18y19dejuniodelpresenteaosellevacabolareunindelderesdelG20enLosCabosenMxico,dondese acord el Plan de Accin de Los Cabos, con el objetivo de cumplir las metas establecidas en el Marco para un CrecimientoFuerte,SustentableyEquilibrado,promoviendolaestabilidad,elcrecimientoeconmico,lacreacin deempleosyeladecuadofuncionamientodelsistemafinancierointernacional.Adems,seacordincrementarlos fondosdisponiblesparaelFMIysefortalecielmarcoregulatorioenmateriafinanciera.

2.1.

2.1.1

EconomasIndustrializadas

EstadosUnidos

Durante el segundo semestre de 2011, la economa de los Estados Unidos registr crecimientos trimestrales anualizados de 1.3 por ciento en el tercer trimestre y 4.1 por ciento en el cuarto trimestre, para un aumento promediode2.7porciento.Sinembargo,dichoritmodeexpansinsemoderen2012concrecimientosde2.0, 1.3y2.7porcientoatasastrimestralesanualizadasenelprimer,segundoytercertrimestrerespectivamente,lo cual fue resultado principalmente de una desaceleracin de la inversin privada. Lo anterior se debe a la incertidumbrealrededordelacrisisfinancieraydedeudadelazonadeleuro,yalaposibilidaddeunajustefiscal elevado al inicio de 2013, factores que han llevado a una volatilidad significativa en los mercados financieros internacionales.Porelladopositivo,caberesaltarquelascifrasreportadasencuantoalaconstruccin,ventay preciosdelaviviendaindicanunamejoradelsector. Enestecontexto,traslasreunionesdel12y13deseptiembrepasados,laReservaFederalanunciunprograma de compras mensuales de activos financieros respaldados por hipotecas por un valor de 40 mil millones de dlares, las cuales se llevarn a cabo hasta observar una disminucin sustantiva en el desempleo. Adems continu con la compra de valores gubernamentales de largo plazo y decidi mantener las tasas de fondos federalesexcepcionalmentebajashastaporlomenosmediadosde2015. LasestimacionesdelFMIpublicadasel9deoctubrede2012sonqueelPIBdelosEstadosUnidoscrecer2.2por cientoen2012,mismopronsticoqueenlaencuestadeBlueChip1del10denoviembre.

BlueChipesunareconocidaencuestadeanalistassobrelasexpectativasdelasprincipalesvariableseconmicasyfinancierasanivelmundial.

CRITERIOSGENERALESDEPOLTICAECONMICA2013

EstadosUnidos: ProductoInternoBruto

(Variaciones%anualesytrimestralesanualizadas)

8.0 6.0 4.0 2.0 0.0 2.0 4.0

6.0

EstadosUnidos: ProductoInternoBruto

9.0 7.0 5.0 3.0 1.0 1.0 3.0 5.0 7.0

(Variaciones%anual)

8.0

2000.1 2000.3 2001.1 2001.3 2002.1 2002.3 2003.1 2003.3 2004.1 2004.3 2005.1 2005.3 2006.1 2006.3 2007.1 2007.3 2008.1 2008.3 2009.1 2009.3 2010.1 2010.3 2011.1 2011.3 2012.1 2012.3

10.0

Variacin%trimestralanualizada Fuente:Departamento deComerciodeEstados Unidos.

Variacin%Anual

*/CifrasestimadasporBlueChip Fuente:Departamento deComerciodeEstados Unidos.

1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*/

9.0

Alolargode2012,laproduccinindustrialenlosEstadosUnidosharegistradouncrecimientopromediode3.9 porciento.Noobstante,eneltercertrimestrede2012seobservunadesaceleracinenlamisma.Elpronstico decrecimientopara2012esde3.8porcientoanualdeacuerdoalaencuestadeBlueChipdel10denoviembre pasado,indicandoqueseesperaquelaproduccinindustrialserecupereenelcuartotrimestredelao.

EstadosUnidos: Produccinindustrial

12.0 8.0 4.0 0.0 4.0 8.0

12.0 16.0

(Variacin%trimestralanualizada)

20.0

2002.1 2002.3 2003.1 2003.3 2004.1 2004.3 2005.1 2005.3 2006.1 2006.3 2007.1 2007.3 2008.1 2008.3 2009.1 2009.3 2010.1 2010.3 2011.1 2011.3 2012.1 2012.3

Fuente:Reserva Federal deEstadosUnidos.

Porotraparte,laevolucindelosmsrecientesindicadoresdelsectorviviendahasidopositiva.Seobservun incremento en los inicios de construccin de casas de 41.9 por ciento anual en octubre de 2012, a un nivel ajustadoporestacionalidadde894milunidadesyelndicedepreciosdelascasasStandard&Poors/CaseSchiller registravariacionespositivasdesdejuniode2012,conunincrementode2.0porcientoanualalmesdeagostode 2012.

CRITERIOSGENERALESDEPOLTICAECONMICA2013

EstadosUnidos: Iniciosdeconstruccin decasas

45.0 35.0 25.0 15.0 5.0

5.0

EstadosUnidos: ndicedepreciosdelascasas

20.0 15.0 10.0 5.0 0.0 5.0 10.0 15.0 20.0

(Var.%anual)

(Variacin%anual)

15.0 25.0

35.0

45.0 55.0

2004 2005 2006 2007 2008 2009 2010 2011

2002 2003 2012

25.0 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Fuente:Departamento deComerciodeEstados Unidos.

Fuente:Standard &Poor's/CaseShiller.

En los tres primeros trimestres de 2012 las exportaciones netas contribuyeron al PIB con 0.1, 0.2 y 0.1 puntos porcentuales,respectivamente,comparadosconlacontribucinde0.1puntosporcentualesobservadaen2011. Enelprimer,segundoytercertrimestresde2012,elgastoenconsumopersonalcreci2.4,1.5y1.4porciento respectivamente a tasa trimestral anualizada, contribuyendo al crecimiento del PIB en 1.7, 1.1 y 1.0 puntos porcentuales en cada periodo. Lo anterior se compara con un aumento de 2.5 por ciento en 2011 y una contribucinpositivade1.8puntosporcentuales. Porsuparte,lainversinprivadabrutacreci6.1,0.7y6.7porcientoatasatrimestralanualizadaenelprimer, segundoytercer trimestredelao,contribuyendoen0.8, 0.1y0.9puntosporcentualesalcrecimientodel PIB, respectivamente.Ellosecomparaconunaumentode5.2porcientoanualen2011yconunacontribucinpositiva alPIBde0.6puntosporcentuales. Finalmente, el gasto gubernamental registr una contraccin y se espera que sta sea an ms significativa en 2013 cuando entren en vigor los recortes al gasto gubernamental por parte del Gobierno Federal. Durante el primerysegundotrimestresde2012,seobservaroncadasenesterubrode3.0y0.7porcientoatasatrimestral anualizada,respectivamente.Sinembargo,eneltercertrimestreseobservunincrementotemporalde3.5por cientoatasatrimestralanualizada.LascontribucionesalPIBfueronde0.6,0.1y0.7puntosporcentualesencada trimestre.Loanteriorsecomparaconunadisminucinde3.1porcientoanualyunacontribucinnegativaalPIB de0.7porcientoen2011. Elmercadolaboralestadounidenseharegistradounarecuperacinmoderada.Durantelosprimerosdiezmesesde 2012,seobservunageneracindeunmilln569milpuestosdetrabajo,porarribadelmilln460milpuestosde trabajocreadosduranteelmismoperiodode2011.Porotrolado,latasadedesempleoseubicen7.9porciento enoctubrede2012,comparadocon8.5porcientoendiciembrede2011.

CRITERIOSGENERALESDEPOLTICAECONMICA2013

EstadosUnidos: Contribucindelas exportacionesnetas alcrecimientodelPIB (Variacin%anual)

InversinPrivada

Estados Unidos: Consumoeinversinprivada

(Variaciones%trimestralesanualizadas)

50.0 40.0 30.0

20.0

8.0

6.0

1999.4

2000.3

2001.2

2002.1

2002.4

2003.3

2004.2

2006.3

2007.2

2008.1

2008.4

2009.3

2010.2

2011.1

1998.2

1999.1

2005.1

2005.4

2011.4

2012.3

Fuente:Burde anlisiseconmico.

1998.2 1999.1 1999.4 2000.3 2001.2 2002.1 2002.4 2003.3 2004.2 2005.1 2005.4 2006.3 2007.2 2008.1 2008.4 2009.3 2010.2 2011.1 2011.4 2012.3

2.8 2.4 2.0 1.6 1.2 0.8 0.4 0.0 0.4 0.8 1.2 1.6 2.0 2.4

4.0 2.0 0.0 2.0 4.0

6.0

ConsumoPrivado

10.0 0.0 10.0 20.0 30.0 40.0

50.0

Inversinprivada

Consumoprivado

Fuente:Departamento deComerciodeEstados Unidos.

EstadosUnidos: Tasadedesempleoynmina noagrcola

10.9 9.7 8.5 0

(%)

600

(Var.netaenmilesdeempleos)

300

7.3 300 6.1 4.9

3.7 2000

600

900

2002

2004

2006

2008

2010

2012

Nminanoagrcola Fuente:Departamento delTrabajo deEstados Unidos.

Tasadedesempleo

2.1.2 EuropayJapn

Afinalesde2011,laeconomadelazonadeleuroregistrunadesaceleracinensuritmodecrecimiento,elcual seredujode1.3porcientoeneltercertrimestrede2011a0.6porcientoenelcuartotrimestredelmismoao.En 2012,elritmodecrecimientocontinudesacelerndose,alobservarsenulocrecimientoenelprimertrimestrede 2012yvariacionesnegativasde0.4y0.6porcientoenelsegundoytercertrimestresdelao,respectivamente.De acuerdo con estimaciones del FMI, publicadas el 9 de octubre de 2012, se espera que, en 2012 la actividad econmicadelazonadeleurodisminuya0.4porciento,mismopronosticoquelaencuestaBlueChipdel10de noviembre. Por otro lado, el FMI estima que la inflacin se ubique en 2.3 por ciento en 2012, mientras que la previsinenlaencuestadeBlueChipesde2.4porciento. Enlosprimerosoncemesesde2012,seobservunavolatilidadfinancieraelevadaocasionadaporlosproblemas dedeudayfinancierosdelospasesenlazonadeleuro.Noobstanteloanterior,enlasegundamitaddelaose observciertamejoraapartirdediversosanunciosyaccionesdepolticaquesellevaronacaboenEuropa. El9dediciembrede2011,lospasesmiembrosdelazonadeleurojuntoconotrospasesde laUninEuropea, acordaronquesereevaluaraelnivelmximodelmontodelFondoEuropeodeEstabilidadFinanciera(EFSF,por sussiglaseningls)ydelMecanismoEuropeodeEstabilidad(ESM,porsussiglaseningls)en500milmillonesde euros, adelantando la entrada en funcionamiento de ste ltimo de 2013 a mediados de 2012. Asimismo, se analizlaprovisinderecursosadicionalesparaelFMIporunmontomximode200milmillonesdeeurosyse realizaronpropuestasparaunaregulacinfiscalunificada.

10

CRITERIOSGENERALESDEPOLTICAECONMICA2013

El21dediciembrede2011,elBancoCentralEuropeo(BCE)otorgapoyosdeliquidezpor489millonesdeeurosa unatasa de1.0porcientoatresaospara532bancos.El29de febrerode2012sediounasegundarondade apoyospor529millonesdeeurosquefueronprestadosa800bancosencondicionessimilares. El2demarzode2012,losmiembrosdelaUninEuropea,conexcepcindelReinoUnidoydelaRepblicaCheca, firmaronelTratadosobrelaEstabilidad,CoordinacinyGobernanzadelaUninEconmicayMonetaria.Elnuevo tratadointroducenuevassancionesautomticasyunavigilanciamsestrictadelasfinanzaspblicas,ademsde unaseriedecompromisosfiscalesparaunmayorcontroldeladeudapblica. El30demarzopasado,enlareunindeministrosdefinanzasdelazonadeleuro,seestableciincrementarla capacidadmximadeprstamocombinadodelESMydelEFSFde500milmillonesdeeurosa700milmillonesde euros. El6deseptiembrepasado,elBCEpubliclosdetallesdeunprogramadecompradebonossoberanosdepasesen lazonadeleuro.DichoprogramaestaracondicionadoalestablecimientodeprogramasconelESMysecentrara enlacompra,enelmercadosecundario,debonosconvencimientosdeentre1y3aos.El12deseptiembre,la Comisin Europea present una propuesta formal para establecer un mecanismo nico de supervisin bancaria queseraencabezadoporelBCE. El8deoctubrede2012,entrenvigorelESM.Despusdeloanterior,elEFSFslocontinuaradministrandolos programasaprobadosparaIrlanda,PortugalyGrecia. Durante 2012, continu el proceso de recuperacin de Japn despus del terremoto y tsunami ocurridos en Tohokuenmarzode2011,llevandoauncrecimientode5.2y0.3porcientoenelprimerysegundotrimestresde 2012,respectivamente.Sinembargo,ladesaceleracinobservadaenAsia,juntoconmenores importaciones de ChinaarazdelconflictoentreambospasesporlasislasSenkakuoDiaoyuafectsignificativamentealaactividad econmica en el tercer trimestre, llevando a una contraccin de 3.5 por ciento. Asimismo, sigue existiendo incertidumbresobrelaconsolidacinfiscalamedianoplazoquetendrquerealizarJapn. De acuerdo con estimaciones del FMI publicadas el 9 de octubre de 2012, el PIB de Japn aumentar 2.2 por cientoesteao,mientrasqueelpronsticodelaencuestadeBlueChipdel9denoviembreestimauncrecimiento de2.0porciento.TantoelFMI,comoBlueChip,esperanqueenJapnseobserveunainflacinde0.0porciento en2012.

11

CRITERIOSGENERALESDEPOLTICAECONMICA2013

PIBcrecimientoanualreal (%)

2011 Observado Zona Euro Al ema ni a Ital i a Fra nci a Es pa a Rei noUni do Ja pn 1.5 3.0 0.4 1.7 0.7 0.8 0.7 20123Trim Observado 0.6 0.9 2.4 0.2 1.6 0.0 3.5 FMIoct12 0.4 0.9 2.3 0.1 1.5 0.4 2.2 2012

e/

2013 FMIoct12 0.2 0.9 0.7 0.4 1.3 1.1 1.2

e/

BlueChipnov12 0.4 0.9 2.3 0.1 1.4 0.1 2.0

BlueChipnov12 0.2 1.0 0.5 0.3 1.4 1.2 1.1

e/Esperado Fuente:FMI,BlueChipyEurostat.

2.2.

2.2.1

PreciodelPetrleoyOtrasMateriasPrimas

PreciodelPetrleoen2012

Alolargode2012,lospreciosinternacionalesdelpetrleosehancaracterizadopornivelesrelativamentealtosy unaelevadavolatilidad.Deeneroaabrilseobservunatendenciaalalzaasociadaprincipalmentealaposibilidad deunconflictogeopolticoenelMedioOrientequellevaseaunadisminucindelaofertadecrudo,incluyendolas sancionesimpuestasaIrnporsuprogramanuclear.Apartirdeentonces,elpreciohatenidofluctuacionesala baja y a la alza como resultado de, por un lado, una menoractividad econmica globaly, porotro, elembargo comercialaIrnyproblemasdeproduccinenelMardelNorte.Enestecontexto,sibienelcrudodereferencia WestTexasIntermediate(WTI)registrunpreciopromediodel1deeneroal20denoviembrede94.8dlarespor barril(dpb),disminuyendomarginalmente0.1porciento(0.1dpb)conrelacinalpreciopromediode2011(94.9 dpb),parael20denoviembreelprecioseubicen86.4dpb.Porsuparte,elBrentregistrunpreciopromedio del1deeneroal20denoviembrede111.9dpb,mantenindoseprcticamentesincambioconrelacinalprecio promedio de 2011(111.3dpb), al aumentar en slo 0.5 porciento (0.6 dpb). El 20 de noviembre, el precio del Brentseubicen110.0dpb. El incremento en el precio de la mezcla mexicana de exportacin fue mayor al observado en el WTI, dado que problemasenlainfraestructuraparalacomercializacindeesteltimotipodecrudohanafectadosuprecio.Enel periodoreferido,elpreciodelamezclamexicanafuede102.9dpbenpromedio,mayoren1.9porciento(1.9dpb) conrespectoalpreciopromediode2011(101.0dpb).Sinembargo,aligualqueelpreciodelWTI,eldelamezcla mexicanaseencuentrasujetoariesgosasociadosconlaevolucineconmicaglobal.Al20denoviembreelprecio delamezclaseubicen91.3dpbyharegistradounavolatilidadsignificativaalolargodelao. El diferencial entre el WTI y la mezcla mexicana se mantuvo en niveles negativos, mismos a los registrados en 2011,promediando8.1dpb(8.6porcientodelpreciodelWTI)enlotranscurridode2012.Eldiferencialentreel Brentylamezclamexicanapromedi9.0dpb(8.0porcientodelpreciodelBrent)enelmismoperiodo.

12

CRITERIOSGENERALESDEPOLTICAECONMICA2013

Preciopromediodelpetrleo*/

(Dlaresporbarril)

140 130 120

110

WTI MMEX BRENT

Diferencialentredistintas mezclas yla mezcla mexicana*/

24 20 16 12 8 4 0

4

(Dlaresporbarril)

100 90 80 70 60 50 40 30 20 10

ene02 jun02 nov02 may03 oct03 abr04 sep04 mar05 ago05 ene06 jul06 dic06 jun07 nov07 abr08 oct08 mar09 sep09 feb10 ago10 ene11 jun11 dic11 may12 nov12

8 12 16

WTIMMEX

BRENTMMEX

*/

Al20 denoviembre de2012. Fuente:Bloomberg, PEMEX,Administracin deInformacinEnergtica delos Estados Unidos.

*/

Al20denoviembre de2012. Fuente:Bloomberg,PEMEX,Administracin deInformacinEnergtica delos Estados Unidos.

ene02 jun02 nov02 may03 oct03 abr04 sep04 mar05 ago05 ene06 jul06 dic06 jun07 nov07 abr08 oct08 mar09 sep09 feb10 ago10 ene11 jun11 dic11 may12 nov12

La Administracin de Informacin Energtica de los Estados Unidos (EIA, por sus siglas en ingls) estima que la demanda global de crudo en 2012 aumente en 0.8 millones de barriles diarios (mmbd) con respecto al nivel observadoen2011,altiempoquelaofertaglobaldecrudoseincrementeen2.0mmbd. 2Elmayorincrementoen laofertaimplicaunaacumulacinenlosinventariosdecrudo,locuallimitaracualquierincrementoextraordinario enelpreciodelpetrleoenausenciadechoquesgeopolticosadicionales.Porotrolado,losnivelesdeinventarios decrudoenlosEstadosUnidosseubicansignificativamenteporarribadesupromediodeloscincoaosanteriores ydelosinventariosobservadosen2011.

Inventariosdepetrleo enEstados Unidos

390 380 370 360 350 340 330 320 310 300 290 280 Ene Feb Mar

(Millonesdebarriles)

Abr

May

Jun

Jul

Ago

Sep

Oct

Nov

Dic

Rango5aos Prom.5aos

Obs.2011 Obs.2012*/

*/Inventarioshasta el16denoviembrede2012. Fuente:AdministracindeInformacinEnergtica de losEstadosUnidos.

Para 2013, la EIA estima que la demanda global de crudo se incremente a unnivel de 90.1 mmbd (+1.0mmbd respectoa2012),mientrasquelaofertaaumentaraaunnivelde89.9mmbd(+1.5mmbdrespectoa2012).De materializarsedichoescenario,seanticiparaunademandayofertabalanceadas.Sinembargo,existeelriesgode unadisminucinenlademandaglobaldecrudo,asociadoalosriesgosalabajaalosqueestsujetalaactividad econmicaglobal,locualesconsistenteconlatrayectoriadecrecienteenelprecioimplcitoenloscontratosde futuros.

2

EnsuinformemensualtituladoShortTermEnergyOutlook,publicadoennoviembrede2012.

13

CRITERIOSGENERALESDEPOLTICAECONMICA2013

Evolucin futurosWTI

(Dlaresporbarril)

98 96 94 92 90 88 86 84

dic14

dic16

dic17

dic18

dic19

20/11/2012 Hace6meses

Hace3meses Haceunao

dic20

dic13

dic15

Fuente:Bloomberg.

La evolucin observada en el precio spot de la gasolina de referencia en los Estados Unidos ha sido similar a la registradaenelpreciodelcrudo,conunpreciopromediodurante2012de2.8dlaresporgaln,comparadocon unpreciopromediode2.7dlaresporgalnen2011.3Porelcontrario,elpreciopromediodelgasnaturalHenry Hubsehareducidoenalrededorde33porcientoconrespectoalpreciopromediode2011(4.0dlarespormilln deBTU),alubicarseen2.7dlarespormillndeBTUenesteperiodo.4

Precioalmenudeodelagasolina enlosEstadosUnidos

180 160

140

Preciodelgasnatural*/

15 13 11 9 7

Spot Futuro

(DlaresporMMBtu)

(Dlaresporbarril)

120 100 80 60 40 20

Observado

5 3 1

Futuros

nov09

nov11

jun11

jun09

oct07

mar08

abr10

sep10

abr12

may07

ene07

ago08

ene09

nov09

nov11

oct07

jun09

jun11

mar08

abr10

sep10

abr12

may07

ene07

ago08

ene09

ene11

sep12

feb13

dic13

jul13

Fuente: Bloomberg.

*/GasNaturalHenryHub. Fuente:Bloomberg.

ene11

sep12

feb13

dic13

jul13

2.2.2 PreciodeOtrasMateriasPrimasen2012

Alolargode2012,lospreciosinternacionalesdelamayoradelasmateriasprimasnoenergticassehanubicado por debajo de los niveles mximos alcanzados en 2011 como consecuencia del debilitamiento de la actividad econmicaglobal,ascomodemejorescondicionesdeabastecimientoenelcasodealgunasmateriasprimas.La principalexcepcinhasidoelpreciodelosgranosbsicos,cuyascotizacionessehanvistopresionadasalalzaenla segundamitaddelaoporchoques negativosde oferta asociadosacondiciones climticas adversasenalgunos

3 4

GasolinaconvencionaldebajooctanajedelacostanorteamericanadelGolfodeMxico. Promediosentreel1deeneroyel20denoviembrede2012.

14

CRITERIOSGENERALESDEPOLTICAECONMICA2013

pasesproductores,principalmenteenlosEstadosUnidosyRusia.Enestecontexto,elvalorpromediodelndice de preciosde lasmateriasprimas nopetrolerasdelFMIregistrundecrementode9.7 porciento entre2011y 2012.5Enelperiodoreferido,elndicedelosalimentostuvounareduccinde2.1porciento,eldelasmaterias primasagrcolasdisminuyen12.5porcientoyeldelosmetalesdecrecien16.5porciento.

Evolucin de preciosdealgunas materias primas,20022012*

(ndice, Ene02=100)

480 440 400 360 320 280 240 200

160

Materias primas no petroleras Alimentos Metales

Evolucin de preciosdealgunas materias primas,20022012*

(ndice, Ene02=100)

420 380 340

300

Trigo

Maz

260 220 180 140 100

120

80

nov03

dic08

nov10

jul04

oct05

jun06

jun11

abr03

mar05

abr08

mar10

ago02

sep07

ene02

ene07

ago09

feb12

oct12

*/Aoctubrede2012. Fuente:FondoMonetario Internacional.

*/Al20denoviembrede2012. Fuente:Bloomberg.

ene02 jun02 dic02 jun03 dic03 jun04 dic04 jun05 dic05 jun06 dic06 jun07 dic07 may08 nov08 may09 nov09 may10 nov10 may11 nov11 may12 nov12

60

2.3.

MercadosFinancierosyDisponibilidaddeFinanciamientoparalasEconomasEmergentes

Durantelosprimerosoncemesesde2012,lasituacinenlasfinanzaspblicasyelsistemafinancierodelospases delaperiferiadelazonadeleuro,Portugal,Irlanda,Italia,GreciayEspaa,llevaunaelevadavolatilidadenlos mercadosfinancieros.Loanterior, debidoalaincertidumbresobrelacapacidadde losgobiernosde laperiferia para llevar a cabo las reformas y los ajustes fiscales necesarios, la recesin observada en la zona del euro, y el gradodeapoyoquerecibirnestospasesporpartedelrestodelazonadeleuro.Influytambinlaposibilidadde unajustefiscalpronunciadoenlosEstadosUnidosdurante2013.Sinembargo,losriesgosseredujeronduranteel tercer trimestre de 2012 debido, principalmente, a los anuncios de poltica por parte de distintas autoridades europeas,enparticulardelBancoCentralEuropeo.

Sobretasadebonossoberanos: Espaa, Irlanda,ItaliayPortugal

(Puntosbase)

1,600 1,400 1,200 1,000 800 600 400 200 0 2011F M A M J J A S O N D 2012F M A M J J A S O N Espaa Irlanda

Italia Portugal

Diferencial entre elrendimientodelosbonossoberanosdeEspaa,Irlanda,Italiay Portugala10aosyelrendimientodelbonodeAlemaniacorrespondiente. ElrendimientodelBonosoberanodeIrlandaesa9aos. Fuente:Bloomberg.

Deeneroaoctubrede2012.

15

CRITERIOSGENERALESDEPOLTICAECONMICA2013

A lo largo de 2012, las tasas de inters en los Estados Unidos, tanto de corto como de largo plazo, se han mantenidoennivelesbajos.Enelcasodelastasasdecortoplazo,sedebeaquelaReservaFederalhasostenido desde2011latasadefondosfederalesenunrangode0a0.25porciento,ademsdeconfirmarsuintencinde mantenerlasexcepcionalmentebajashastaporlomenosmediadosde2015.Enelcasodelastasasdelargoplazo, sehaobservadounamayordemandadelosbonosdelTesoroalserconsideradoscomoactivosdebajoriesgo.

EstadosUnidos: Futurosdefondos federales (%)

0.37

3.5

EstadosUnidos: Tasasdeinters (%anual,mercadosecundario)

4.0

0.32 0.27 0.22

0.17

3.0 2.5 2.0

1.5

0.12 0.07

Ago.12 Dic.12 Nov.12 Ago.13 Jun.13 Jun.12 Jul.13 Jul.12 Mar.12

Mar.13 Abr.12 Feb.13

1.0 0.5

Sep.13 Oct.13 Oct.12 Sep.12

Ene.13

Abr.13

May.13

May.12

0.0 2011F M A M J

J A S O N D2012F M A M J 3meses

J A S O N

30Sep.2011 30Mar.2012 Fuente:Bloomberg.

30Dic.2011 20Nov.2012

10aos

Fuente:Bloomberg.

El riesgo pas de los mercados emergentes, medidopor la sobretasa del EMBI general, registr un nivelde 277 puntosbase(pb)alcierredel20denoviembreloqueimplicaunadisminucinde100pbconrespectoalnivelal cierre de 2011 (377 pb). Ello como resultado de los anuncios y de las acciones de poltica adoptadas por las autoridadesdelazonadeleuroquecontribuyeronareducirelnivelderiesgoenlosmercadosfinancierosdurante lasegundamitaddelao.Al20denoviembrepasado,elriesgopasdeMxico,medidoporlasobretasadelEMBI, fuede140pb,47pbmenoralvalorobservadoalcierrede2011(187pb).

Riesgopas:ndiceEMBI+

510

460

(Puntosbase)

290

270

Riesgopas:ndiceEMBI+ (Puntosbase)

250 230 210 190 170 150 130 110 90 2011F M A M J J A S O N D 2012F M A M J J A S O N

410 360 310 260 210 160 110 2011F M A M J J A S O N D2012F M A M J J A S O N

Asia AmricaLatina EuropaEmergente EMBIGeneral

Brasil

Mxico

Colombia

Fuente:JPMorgan.

Fuente:JPMorgan.

16

CRITERIOSGENERALESDEPOLTICAECONMICA2013

Alolargode2012,disminuyeronlastasasdelosBonosexternosdelGobiernoFederal(UMS).Al20denoviembre pasado, las tasas de los Bonos UMS22 y UMS34 disminuyeron en 83 y 75 pb, respectivamente, con respecto al cierrede2011,ubicndoseen2.68y3.85porciento,respectivamente.

Tasasdebonos soberanos deMxico

(Bonosendlares,por ciento)

6.1

5.5 4.9 4.3 3.7 3.1

2.5 2011 F M A M J

J A S O N D2012 F M A M J UMS22

J A S O N UMS34

Fuente:Bloomberg.

ElFMIestimaqueen2012lainversinextranjeradirecta(IED)hacialaseconomasemergentesdisminuiren14.8 porcientoconrespectoalvalorobservadoen2011,pasandode462.4milmillonesdedlares(mmd)en2011a 393.8 mmd en 2012. Asimismo, el FMI pronostica que 122.5 mmd en IED se canalizarn a Amrica Latina y el Caribe,cifra4.4porcientoinferioralaobservadaalcierrede2011(128.2mmd).Finalmente,seestimaqueen 2012Mxicocaptaraproximadamenteel5.5porcientodelainversinextranjeradirectadirigidaalaseconomas demercadosemergentesensuconjunto.AlinteriordeAmricaLatina,seanticipaquelaparticipacindeMxico en2012serdealrededordel17.6porcientodeltotal.

Flujosdeinversinextranjeradirecta

(Milesdemillonesdedlares)

500 450 400 350 300 250 200 150 100 50 0 70 60

50

Inversinextranjeradirecta

(Porcentajedeltotalindicado)

18 16 14 12 10 8 6

4

40 30

20

10 0

2 0

2000

2001

2002

2005

2006

2007

2008

2009

2010

2011

2003

2004

2012e/

2000

2002

2003

2004

2005

2006

2009

2010

2011

2001

2007

2008

2012e/

2013e/

Mxico(%TotalenEconomasEmergentes) Escaladerecha

IEDTotalen EconomasEmergentes (mmd) Fuente:FMI.

AmricaLatina yelCaribe (mmd)

AmricaLatinayelCaribe(%TotalenEconomasEmergentes) Escalaizquierda Mxico(%AmricaLatinayelCaribe) Escalaizquierda

2013e/

Fuente:FMI.BancodeMxico.

17

CRITERIOSGENERALESDEPOLTICAECONMICA2013

3. EVOLUCINDELAECONOMAMEXICANAEN2012

3.1. ActividadEconmica

Durante2012,seobservunmenorritmodecrecimientoenlaactividadeconmicaglobal.ElPIBylaproduccin industrial de los Estados Unidos se desaceleraron respecto a la segunda mitad de 2011 y el mercado laboral registraunarecuperacinmoderada,sibienlosindicadoresdelsectordeviviendasealanquehacomenzadoun repunte gradual. Al mismo tiempo, la zona del euroregistr una recesin y elritmo de crecimientoen algunos pasesemergentesseredujodemaneraimportante.Asimismo,continansinsolucionarselosproblemasfiscalesy financieros en varios pases industriales. Como consecuencia de lo anterior, se han registrado episodios de alta volatilidadenlosmercadosfinancierosinternacionales. En2012,elprocesodeexpansindelaeconomamexicanacontinuaunritmosimilaraldelaoanterior,apesar del deterioro del entorno econmico internacional. Es importante notar que el desempeo de la actividad productivaestuvosustentadodeformabalanceadaentrelasfuentesexternaeinterna.Enparticular,lademanda de productos mexicanos en el exterior sigui aumentando como reflejo de una mayor competitividad del pas, llevandoaquesuparticipacinenlasimportacionesnopetrolerasdelosEstadosUnidosseencuentreenniveles histricamenteelevados.Porsuparte,lademandainternaestuvoimpulsadaporlaexpansincontinuadelempleo formalydelotorgamientodelcrdito,elfortalecimientodelaconfianzadeloshogaresylainversinpblica. Cabe recordar que los Criterios Generales de Poltica Econmica para el Ejercicio Fiscal 2012 (CGPE2012) se elaboraron en un periodo caracterizado por una volatilidad significativa en los mercados financieros internacionales y una incertidumbre al alza respecto al ritmo de crecimiento futuro de la economa mundial. DebidoaquelaencuestaBlueChipEconomicIndicatorsdeagostode2011annoconsiderabaeldebilitamiento delascondicioneseconmicasinternacionalesobservadodurantelasegundaquincenadeesemes,enesaocasin lasprevisionesutilizadasparalasvariablesdelaeconomadelosEstadosUnidoscorrespondieronalospromedios delospronsticosdelosprincipalesanalistasinternacionalesquefueronactualizadosafinalesdeagosto. Sibienelbalancederiesgosnohamejorado,nosehanobservadosorpresasnegativasdelamismamagnitudque amediadosdelaopasado,porlocualseretomanlasprevisionesdelaencuestaBlueChipEconomicIndicators. En este sentido, los analistas encuestados en noviembre de este ao pronostican que durante 2012 el PIB de Estados Unidos tendr una expansin de 2.2 por ciento, ligeramente mayor que el aumento de 2.1 por ciento consideradoenlosCGPE2012.Porsuparte,laestimacindecrecimientoactualparalaproduccinindustrialde esa economa durante este ao es de 3.8 por ciento, superior a la previsin de 2.7 por ciento utilizada en los CGPE2012.Encongruenciaconestasrevisionesyconeldinamismodelaactividadproductivaobservadoalolargo delao,lasestimacionesdecrecimientodelPIBdeMxicopara2012delosanalistasdelmercadoydelGobierno Federal se modificaron ligeramente al alza. En concreto, el Gobierno Federal estima un crecimiento de 3.9 por ciento,igualqueelproyectadoporlosanalistasdelsectorprivadoencuestadosporelBancodeMxicodeacuerdo con la encuesta publicada en noviembre ;cuando se publicaron los CGPE2012 los analistas esperaban un crecimientode3.6porcientoylaestimacinconqueseaprobelPaqueteEconmico2012fuede3.5porciento.

3.2.

OfertayDemandaAgregada,PrimerSemestrede2012

Durante el primer semestre de 2012 el valor real de la oferta agregada tuvo un crecimiento anual de 4.6 por ciento.LaexpansindelaofertaagregadaseorigindelosincrementosobservadosenelPIB(4.3porciento)yen laimportacindebienesyservicios(5.5porciento).

18

CRITERIOSGENERALESDEPOLTICAECONMICA2013

Ofertaydemandaagregadas,20102012 (Variacinrealanual)*/

Enerojunio 2010 2011 2012 I II 2010 III IV I II 2011 III IV I 2012 II

Oferta PIB Importaciones Demanda Consumo Formacindecapital Exportaciones

10.3 6.2 25.1 10.3 5.1 3.0 25.5

4.9 3.7 8.5 4.9 3.8 10.4 10.0

4.6 4.3 5.5 4.6 3.6 7.5 5.8

8.0 4.7 20.1 8.0 3.7 0.1 20.6

12.6 7.8 30.0 12.6 6.4 6.2 30.4

8.9 5.3 20.8 8.9 4.5 8.4 24.1

6.5 4.4 12.9 6.5 4.0 10.3 13.2

5.7 4.4 9.9 5.7 4.4 10.2 13.3

4.1 3.1 7.2 4.1 3.2 10.7 7.0

4.9 4.3 6.5 4.9 4.2 9.1 4.3

3.8 3.9 3.8 3.8 4.0 5.9 3.1

5.1 4.5 7.1 5.1 4.0 8.8 5.3

4.1 4.1 4.0 4.1 3.1 6.2 6.3

Fuente:INEGI.*/Cifraspreliminares.

Ofertaydemandaagregadas,20102012 (Variacinrealtrimestralajustadaporestacionalidad)*/

2010 I II III IV I II 2011 III IV I 2012 II

Oferta PIB Importaciones Demanda Consumo Formacindecapital Exportaciones

2.0 0.9 6.4 2.0 0.3 2.1 4.3

1.8 1.5 3.5 1.8 1.5 2.3 4.3

1.6 0.7 0.9 1.6 1.3 2.8 2.5

0.9 1.1 2.5 0.9 0.8 2.9 2.0

0.6 0.5 1.7 0.6 0.7 1.9 2.2

1.5 1.4 1.9 1.5 0.8 2.7 1.4

1.6 1.2 0.3 1.6 1.5 1.3 1.2

0.1 0.7 0.8 0.1 0.8 0.0 1.0

1.9 1.2 3.0 1.9 0.7 4.5 4.6

0.4 0.9 0.2 0.4 0.3 0.3 0.9

Fuente:INEGI.*/Cifraspreliminares.

Alinteriordelademandaagregada,duranteelperiodoenerojuniode2012elconsumototalseexpandiauna tasaanualde3.6porcientoylaformacinbrutadecapitalfijoregistrunincrementoanualde7.5porciento.Es importantenotarquelosindicadoresoportunosdelconsumoylainversincontinancreciendoatasaselevadas, sibienligeramentemenoresquelasobservadasenelprimersemestre: Durantejuliooctubrede2012lasventasdelastiendasincorporadasalaAsociacinNacionaldeTiendas de Autoservicios y Departamentales (ANTAD) aumentaron a una tasa real anual de 5.4 por ciento (comparado con un crecimiento de 7.7 por ciento en el primer semestre), y las ventas internas de automvilesseincrementaron9.8porciento(contraunaumentode11.9porcientoduranteenerojunio). Eneltercertrimestredelaolasimportacionesdebienesdeconsumoexcluyendoproductospetroleros

19

CRITERIOSGENERALESDEPOLTICAECONMICA2013

crecieron 3.1 por ciento en dlares nominales (contra un incremento de 10.5 por ciento en el primer semestre).Porsuparte,duranteelperiodojulioagostode2012lasventasalmenudeoavanzaronauna tasarealanualde3.7porciento(conrespectoaunaexpansinde4.9porcientoduranteenerojunio). Duranteelperiodojulioagostode2012laformacinbrutadecapitalfijoseincrementaunatasaanual de5.2porciento(contrauncrecimientode7.5porcientoenelprimersemestre).

Asimismo,duranteelprimersemestre de 2012elvalorrealde lasexportaciones de bienesyserviciostuvouna expansin anual de 5.8 por ciento. Durante el tercer trimestre de este ao el valor nominal en dlares de las exportacionesnopetrolerasseincrementaunatasaanualde5.1porciento(comparadocon9.7porcientoenel primersemestre).Enparticular,elvalornominalendlaresdelasexportacionesdemanufacturasaumentaun ritmoanualde5.0porciento(mientrasquefue9.3porcientoenenerojunio).Asuinterior,lasventasalexterior delsectorautomotrizseincrementaronaunatasaanualde8.0porciento(comparadoconunaumentode14.7 porcientoenelprimersemestre),entantoqueelrestodelasexportacionesmanufactureraslohizoen3.8por ciento (contra una expansin de 7.2 por ciento en enerojunio). Dentro de estas ltimas, en el periodo julio septiembredestacaronloscrecimientosanualesenlasindustriasde:fabricacindeotrosproductosmineralesno metlicos(11.7porciento),qumica(8.9porciento)yproductosplsticosydecaucho(8.1porciento).Duranteel periodo julioseptiembre de 2012 las exportaciones petroleras se redujeron a una tasa anual de 4.5 por ciento (contraunacadade2.9porcientoenenerojuniode2012),debidoalasdisminucionesobservadasenelprecioy laplataformadeexportacin.

ExportacionesdeManufacturas

(Milesdemillonesdedlares)*/

19 18 17 16 15 15 14 13 12 11 10 E A J O E A J O E A J O E A J O E A J O E A J O E A J O E A J 2005 2006 2007 2008 2009 2010 2011 2012 5 4 3 2 9 8

ExportacionesPetroleras

(Milesdemillonesdedlares)*/

6 5

7

6

3 2 1 E A J O E A J O E A J O E A J O E A J O E A J O E A J O E A J 2005 2006 2007 2008 2009 2010 2011 2012 */Serieajustadaporestacionalidad. Fuente:BancodeMxico.

Sinsectorautomotriz

Sectorautomotriz1/

*/Seriesajustadasporestacionalidad.1/Ejesecundario. Fuente:BancodeMxico.

3.3.

ComportamientoSectorialdelaProduccin,EneroSeptiembrede2012

Duranteelperiodoeneroseptiembrede2012elPIBseexpandiaunritmoanualde4.2porciento.Eldinamismo de la actividad econmica estuvo impulsado de manera balanceada tanto por la demanda externa como por la interna,loquesereflejencrecimientossimilaresenlaproduccindebienescomerciablesynocomerciables.Por sectordeactividadseregistraronlossiguientesresultados: La produccin agropecuaria se increment a un ritmo anual de 6.6 por ciento debido a una mayor produccinde cultivoscomotomaterojo,caadeazcar,frijol,avenaforrajera,aguacate,chileverdey alfalfaverde. Laproduccinindustrialaumentaunatasaanualde4.2porciento.Asuinterior:

20

CRITERIOSGENERALESDEPOLTICAECONMICA2013

o La minera se increment a un ritmo anual de 0.8 por ciento, debido a la mayor extraccin no petrolera. o Lasmanufacturascrecieronaunatasaanualde5.0porcientocomoresultado,principalmente,dela mayorproduccindeequipodetransporte,industriaalimentaria,productosmetlicos,industriadel plsticoydelhule,eindustriasmetlicasbsicas. o La construccin registr un aumento anual de 4.8 por ciento, impulsada por la mayor ejecucin de obrasdeedificacinydeingenieracivil. o Lageneracindeelectricidad,gasyaguaseincrement2.9porcientoconrespectoalmismoperiodo de2011,debidoalamayordemandadeenergaelctricadelaindustria.

Produccinindustrial,20072012

(Variacinrealanual)

10

Produccinindustrial,20072012

(ndice,2003=100)

126 122

5 118 0 5 10 15 E MM J S N E MM J S N E MM J S N E MM J S N E MM J S N E MM J S 2007 2008 2009 2010 2011 2012*/ */Informacinpreliminaraseptiembre.Fuente:INEGI. 114 110 106 102 E MM J S N E MM J S N E MM J S N E MM J S N E MM J S N E MM J S 2007 2008 2009 2010 2011 2012*/ Serieajustadaporestacionalidad Tendenciaciclo

*/Informacinpreliminaraseptiembre.Fuente:INEGI.

Porsuparte,lasactividadesterciariasseexpandieronaunatasaanualde4.4porciento.Asuinterior: o Elcomercioseincrementaunatasaanualde5.1porciento,reflejodelamayordemandainternay externa. o Lasactividadesinmobiliariasydealquilerdebienesmuebleseintangiblescrecieronaunatasaanual de2.5porcientodebido,fundamentalmente,alacompraventadeviviendasyelarrendamientode inmuebles. o Losserviciosfinancierosydesegurostuvieronunincrementoanualde10.2porciento. o Los servicios de informacin en medios masivos aumentaron a un ritmo anual de 9.4 por ciento, impulsadosporelcrecimientodelastelecomunicaciones. o Lasactividadesdetransportes,correosyalmacenamientoseexpandieronaunatasaanualde4.3por ciento,comoconsecuenciadelamayordemandadeserviciosdeautotransportedecargayterrestre depasajeros. o El resto de los servicios tuvo un crecimiento anual de 2.6 por ciento debido, principalmente, al comportamientoobservadoenalojamientotemporalypreparacindealimentosybebidas;servicios deapoyoalosnegociosymanejodedesechosyserviciosderemediacin,yactividadesdegobierno.

21

CRITERIOSGENERALESDEPOLTICAECONMICA2013

IGAEservicios,20072012

12 9 6 3 0 3

6

IGAEservicios,20072012

(ndice,2003=100)

135 129

(Variacinrealanual)

123

117

9

12

111 E MM J S N E MM J S N E MM J S N E MM J S N E MM J S N E MM J S 2007 2008 2009 2010 2011 2012*/ E MM J S N E MM J S N E MM J S N E MM J S N E MM J S N E MM J S 2007 2008 2009 2010 2011 2012*/ Serieajustadaporestacionalidad Tendenciaciclo

*/Informacinpreliminar aseptiembre.Fuente:INEGI.

*/Informacinpreliminaraseptiembre.Fuente:INEGI.

3.4.

SituacindelMercadoLaboral

Eldesempeofavorabledelaactividadproductivaen2012sehavistoacompaadodeunaelevadacreacinde empleosformales.Enestesentido,al31deoctubrede2012elnmerodetrabajadorespermanentesyeventuales urbanosafiliadosalIMSSascendia16millones67mil633personas,nivelqueimplicaunacreacinanualde729 mil316plazas(4.8porciento),yunaumentode865mil207personas(5.7porciento)conrespectoadiciembrede 2011.

Trabajadores totales aseguradosenel IMSS,20072012 (Variacinrelativaanual)

6

Trabajadorestotales aseguradosenel IMSS,20072012 (Millones depersonas) 1/

16.0

4 2

15.5 15.0

2 4 6 E MM J S N E MM J S N E MM J S N E MM J S N E MM J S N E MM J S 2007 2008 2009 2010 2011 2012*/ */Informacinpreliminaraoctubre.Fuente:IMSS.

14.5 14.0

13.5

E MM J S N E MM J S N E MM J S N E MM J S N E MM J S N E MM J S 2007 2008 2009 2010 2011 2012*/ 1/Serieajustadaporestacionalidad. */Informacinpreliminaraoctubre.Fuente:SHCPcondatosdelIMSS.

Portipodecontrato,duranteelperiodoenerooctubrede2012elempleopermanenteaumenten628mil171 personas alcanzando un saldo de 13 millones 894 mil 901 personas, en tanto que el nmero de trabajadores eventualesurbanosseincrementen237mil36personasalubicarseen2millones172mil732 plazas.Deesta manera,el72.6porcientodelosempleosformalescreadosen2012sondecarcterpermanente. Esimportanteresaltarquelageneracindeempleosformalesseharegistradoentodoslossectoreseconmicos. Enparticular,duranteelperiodoenerooctubrede2012elnmerodetrabajadoresenlasactividadessecundarias

22

CRITERIOSGENERALESDEPOLTICAECONMICA2013

yenlosserviciosaumenten445mil459y404mil518plazas,respectivamente;entantoqueenlasactividades agropecuariascrecien15mil230trabajadores. El dinamismo del empleo formal se reflej en una disminucin de la tasa de desocupacin. Durante el periodo eneroseptiembre de 2012 la tasa de desocupacin nacional baj a 4.97 por ciento de la Poblacin EconmicamenteActiva(PEA),inferioren0.4puntosporcentualesaladelmismoperiodode2011.Porsuparte,la desocupacinurbana,lacualindicaelniveldedesocupacinenlas32principalesreasurbanasdelpas,sesitu en5.90porcientodelaPEA,menorquelade6.09porcientoobservadaunaoantes.Porotrolado,latasade subocupacin,lacualmideelporcentajedelapoblacinocupadaquemanifiestatenernecesidadydisponibilidad para trabajar ms horas que las que su ocupacin actual le permite, se ubic en 8.73 por ciento, en tanto que durante el mismo periodo de 2011 fue de 8.39 por ciento. Cabe destacar que la reduccin de la tasa de desocupacinestocurriendoenuncontextodeunaumentoelevadoenlapoblacinqueparticipaenelmercado laboral: durante el periodo eneroseptiembre de 2012 la tasa neta de participacin econmica fue de 59.3 por ciento,mayorquelade58.4porcientoregistradaunaoantes.

Tasadedesocupacinnacional 20072012

6.0

5.5 5.0 4.5

(%delaPEA) 1/

Tasanetadeparticipacineconmica 20072012 (%) 60.5

60.0 59.5 59.0 58.5 58.0 57.5 57.0 E MM J S N E MM J S N E MM J S N E MM J S N E MM J S N E MM J S 2007 2008 2009 2010 2011 2012*/ Serieajustadaporestacionalidad Tendenciaciclo

4.0 3.5 3.0

E MM J S N E MM J S N E MM J S N E MM J S N E MM J S N E MM J S 2007 2008 2009 2010 2011 2012*/

1/Serieajustadaporestacionalidad. */Informacinpreliminaraseptiembre.Fuente:INEGI.

*/Informacinpreliminaraseptiembre.Fuente:INEGI.

Durante el periodo eneroagosto de 2012 las remuneraciones reales pagadas en las manufacturas se incrementaron a una tasa anual de 1.4 por ciento: los salarios y los sueldos crecieron 2.2 y 0.4 por ciento, respectivamente,entantoquelasprestacionessocialesaumentaron1.7porciento.Porsuparte,enesteperiodo las remuneraciones reales pagadas en la industria de la construccin tuvieron una expansin anual de 1.0 por ciento.

23

CRITERIOSGENERALESDEPOLTICAECONMICA2013

Remuneracionesreales,20062012 (Variacinanualpromedio)

Acumulado 20062012

2006

2007

2008

2009

2010

2011

2012*/

Construccin Salarios Sueldos Manufacturas Salarios Sueldos Prestaciones

1.5 2.0 3.0 1.4 2.8 0.3 0.9

1.6 1.5 1.5 1.0 2.3 2.3 0.4

0.1 0.2 0.0 0.8 1.0 0.3 0.2

0.4 0.0 0.7 0.7 1.6 1.3 2.4

0.3 0.3 0.2 0.6 0.5 1.0 0.7

0.9 1.0 0.9 0.2 0.5 0.5 0.0

1.0 1.2 0.5 1.4 2.2 0.4 1.7

6.0 6.3 6.9 3.6 7.8 3.4 0.9

Fuente:INEGI.*/Correspondeaeneroagosto

3.5.

EvolucindelaInflacin

Durante 2012, la inflacin general anual registr una tendencia al alza debido a la ocurrencia de una serie de choquesdeofertaquedieronlugaraincrementosimportantesenlospreciosdealgunosproductosagropecuarios. Se estima que este repunte sea temporal debido al carcter transitorio de los choques mencionados. Por consiguiente,sibienlainflacinhapermanecidoenniveleselevadosenlosltimosmeses,stadisminuyenla primeraquincenadenoviembre,confirmandoelcambiodetendenciaqueseesperaenloquerestadelao.De estaforma,lainflacingeneralanualfuede4.4porcientoenlaprimeraquincenadenoviembrede2012,nivel superioralobservadoalcierrede2011(3.8porciento)peroinferioralmximodelaoregistradoenseptiembre (4.8porciento). Porsuparte,seobservunmayorgradodeestabilidadenlainflacinsubyacente,lacualfuede3.5porcientoen la primera quincena de noviembre de 2012, comparada con 3.4 por ciento en diciembre de 2011. El aumento moderadoseatribuyealincrementoenelpreciorelativodelasmercancasrespectodelosservicios,derivadodel ajustecambiarioqueseobservenlaprimeramitaddelaocomorespuestaaldeteriorodelentornoexterno,as como al efecto del incremento en el precio de algunos insumos de mercancas alimentarias. La inflacin no subyacente aument de 5.3 por ciento en diciembre de 2011 a 7.2 por ciento en la primera quincena de noviembre de 2012. Este comportamiento, que se anticipa sea temporal, se debi al incremento de las cotizacionesdeungruporeducidodeproductosagropecuarios,atribuidoafactoresclimticosparaalgunasfrutas yverdurasyalainfluenzaaviarenelcasodelhuevo.

24

CRITERIOSGENERALESDEPOLTICAECONMICA2013

InflacinINPC,subyacentey nosubyacente

11.0 10.0 9.0 8.0 7.0 6.0 5.0 4.0 3.0 2.0

jul08 jul10 jul11

jul09

(Variacinporcentualanual)

NoSubyacente INPCgeneral Subyacente

7.22

4.36 3.50

ago12

*/

1.0

ene08 ene09 ene10 ene11 ene12 oct08 oct09 oct10 abr08 abr09 abr10 oct11 abr12

abr11

*/Alaprimeraquincenadenoviembre. Fuente: INEGI.

nov12

En este contexto, si bien se incrementaron las expectativas de inflacin al cierre de 2012, aquellas correspondientes al mediano plazo continan ancladas, en gran medida por los slidos fundamentales de la economa mexicana. La encuesta a octubre sobre las expectativas de los especialistas en economa del sector privadorealizadaporelBancodeMxico,publicadaennoviembre,indicaquelosanalistasesperanquelainflacin generalanualseade4.2porcientoalcierrede2012.Porsuparte,lasexpectativasinflacionariasparaelmediano plazofueronde3.6porciento.

Expectativasdeinflacin anualdel INPCen2012 (Porcientoanual)

4.2 4.1 4.0 3.9 3.8 3.7 3.6 3.5

jun12

jul12

may12

ago12

sep12

mar12

Fuente:PronsticoalafechadepublicacindelaEncuestasSobrelasExpectativasdelos EspecialistasenEconomadelSectorPrivado del BancodeMxico.

nov12

ene12

feb12

abr12

oct12

3.6.

EvolucindelosMercadosFinancieros

Durante los primeros once meses de 2012, la volatilidad en los mercados financieros globales continu siendo elevada,debidoalaincertidumbresobreelPrecipicioFiscal6enlosEstadosUnidos,alasituacinfinancierayde deudaenlaperiferiadelazonadeleuroyauncrecimientoeconmicoglobalmenoralesperado. Demanerasimilaraloobservadoenlosmercadosfinancierosinternacionales,durantelosprimerosoncemeses de2012,acontecieronepisodiosdevolatilidadenlosmercadosfinancierosdelpas.Apesardeello,lastasasde

6

Serefiereaunaumentoprogramadodeimpuestosyreduccindegastoquesucederaenenerode2013enausenciadeunacuerdoprevioqueimpida dichacontraccinfiscal

25

CRITERIOSGENERALESDEPOLTICAECONMICA2013

inters de los bonos gubernamentales a corto y a largo plazos han registrado una tendencia a la baja como resultadodelaevolucineconmicaenelpasysusslidosfundamentales. Laestabilidadysolvenciadelsistemafinancieromexicanohansidoreconocidasanivelinternacional.ElPrograma de Evaluacin del Sector Financiero (FSAP, por sus siglas en ingls) efectuado por el Banco Mundial y el Fondo MonetarioInternacional,ypublicadoenabrilde2012,enfatizaresultadosfavorablesencuantoalafortalezadel sistemafinancieromexicanoapesardelacrisisglobal.Loanteriordebidoalasolidezdelmarcolegalyregulatorio, lareducidavulnerabilidadenlosbalancesynivelesadecuadosdecapitalydereservas. Conelobjetodepropiciarunfuncionamientoordenadoyunmayordesarrollodelosmercadosfinancieroslocales, lasautoridadesfinancierasinstrumentarondiversasmedidas,entrelasquedestacan: Colocacionesenpesosyenudis.El15defebrero,bajolamodalidaddecolocacinsindicada,seemitiun instrumentoatasafijaaunplazode10aosporunmontode25milmillonesdepesosyunrendimientoal vencimientode6.30porciento.El18deabril,seemitiunbonoaunplazode30aosporunmontode15mil millonesdepesosyunrendimientoalvencimientode7.46porciento.El18dejulioseemitiunbonoaun plazode5aosporunmontode30milmillonesdepesosyunrendimientoalvencimientode4.88porciento. El5deseptiembreelGobiernoFederalcoloc3milmillonesdeudisenUdibonosatasafijaaunplazode 10 aos, con vencimiento en 2022, y un rendimiento al vencimiento de 1.55 por ciento. El 14 de noviembre, a travs del mtodo de subasta sindicada, el Gobierno Federal coloc 2,500 lotes de Principalesaunplazode10,226dasyaunpreciodedescuentode4.32udisporPrincipalSegregado,el cual pagar 10 udis a su vencimiento. Asimismo, se colocaron 1,391 lotes del conjunto de Intereses SegregadosdelUdibonoconfechadevencimientoen2040aunpreciodedescuentode418.33udis. Colocacionesenmonedaextranjera.El3deenerode2012seemitiunbonoaunplazode10aospor2mil millones de dlares y un rendimiento al vencimiento de 3.71 por ciento, la tasa de inters ms baja en la historiaquehayaobtenidoelGobiernoFederalparaunbonoaesteplazo.El5demarzo,secolocunbonoa un plazo de 30 aos por 2 mil millones de dlares con un cupn de 4.75 por ciento, y un rendimiento al vencimientode4.84porciento.El31demayo,elGobiernoFederalemitiunbonoSamuraidivididoendos tramos a plazos de 3 y 5 aos, por un monto total de 80 mil millones de yenes y con rendimientos al vencimientode1.29y1.56porciento,respectivamente,siendoestaoperacinlaprimeracolocacinpblicade unbonosingarantaenelmercadojaponsdesde2000,ylaprimeradesde2001porpartedeungobiernode AmricaLatina.El10deagosto,seconcluyunintercambiodeBonosGlobales(UMS)porunmontototal de2,192millonesdedlares.Conestaoperacinselogrextenderlavidamediadelportafoliodedeuda externademercadoenmsde2aos. Pruebasdeestrsdelsistemabancariomexicano.El31demarzosepublicelsegundoInformeAnualdel ConsejodeEstabilidaddelSistemaFinanciero(CESF)7sobreelestadoqueguardalaestabilidaddelsistema financieromexicanoysobre lasactividades realizadasporelCESFduranteelperiododel1 de abrildel 2011 al 31 de marzo de 2012. Dicho informe concluye que si bien se han materializado algunos riesgos identificadosenelprimerInforme,suimpactosobreelfuncionamientodelsistemafinancieroenMxico hasidolimitado,dadalasolidezdelmismo.Elinformepresentalosresultadosde pruebasdeestrs del sistemabancariomexicano,dondeseconcluyequeelsistemabancariotendracapacidadparamantener su nivel de capitalizacin por encima del mnimo regulatorio aun en situaciones macroeconmicas adversas. PresidenciadelG20.El18y19dejuniopasadossellevacabolasptimaCumbredeLderesdelGrupode los20(G20)enLosCabos,endondeseacordaronmedidasparacontribuirauncrecimientoglobalfuerte, sostenido y equilibrado. Se acord el Plan de Accin de Los Cabos que tieneel objetivo de fomentar el

ElinformesepuedeencontrarenlapginadelCESF:http://www.cesf.gob.mx/index.html.

26

CRITERIOSGENERALESDEPOLTICAECONMICA2013

crecimiento, sostener la recuperacin econmica global y mantener la estabilidad financiera mundial. Adems,seacordaumentarlosfondosdisponiblesparaelFMIhastapor450milmillonesdedlares.Se fortalecitambinelmarcoregulatorioglobalenmateriafinanciera,seplantelainstitucionalizacindel Consejo de Estabilidad Financiera (CEF), as como continuar con el proceso de la implementacin de los acuerdos de Basilea II.5 y III. Adems, se alcanzaron acuerdos para promover la Alianza Global para la InclusinFinanciera,seelaboraronestrategiasdeeducacinfinancierayseformalizlaproteccindelos consumidores de servicios financieros a travs de la Red Internacional de Proteccin del Consumidor Financiero(FinCoNet). Enlosprimerosoncemesesde2012,lacurvadetasasdeintersdelosvaloresgubernamentalesenelmercado secundariopromedi5.27porciento,56pbdebajodelpromediode2011(5.83porciento),yalcierredel20de noviembrepromedi5.15porciento,51pbpordebajodelvalorobservadoalcierrede2011(5.66porciento).Las tasasdelargoplazomuestranunareduccinsignificativaconrespectoalcierrede2011,mientrasquelastasasde cortoplazoseencuentranennivelessimilaresalasdelcierredelaopasado.

Curvadetasasdeinterssecundariasdebonosgubernamentalesmexicanos (Porcientoypuntosbase)

Promedio EneNov.20 2012 20de noviembre 2012 Dif. (Nov.20Cierre 11)

Promedio 2011

Dif.

Cierre 2011

28da s 91da s 182da s 364da s 3a os 5a os 10a os 20a os 30a os Fuente:Bl oomberg.

4.23 4.36 4.52 4.65 5.85 6.22 6.42 7.65 7.96

4.27 4.39 4.50 4.58 4.92 5.15 5.40 6.72 7.03

4 4 2 7 93 107 102 93 92

4.33 4.46 4.55 4.64 5.37 5.84 5.93 7.48 7.75

4.28 4.47 4.64 4.72 4.97 5.04 5.47 6.25 6.56

5 1 9 8 40 80 46 123 119

27

CRITERIOSGENERALESDEPOLTICAECONMICA2013

Tasasdeinters decorto plazo

(Por ciento,mercadosecundario)

5.1

4.9 9.1

Tasasdeinters delargo plazo

(Por ciento,mercadosecundario)

8.5 7.9

4.7 7.3

4.5

6.7 6.1 5.5 4.9

4.3 4.1 3.9 2011F M A M J

J A S O N D2012F M A M J 28das 6meses

J A S O N

4.3 2011 F M A M J

J A S O N D2012 F M A M J

J A S O N

91das 1ao 5aos 10aos 30aos

Fuente:Bancode Mxico.

Fuente:Bancode Mxico.

Eneltranscursodelao,elniveldeltipodecambiodelpesofrentealdlarregistrepisodiosdevolatilidaddebido a las condiciones que prevalecieron en los mercados externos. Lo anterior propici que en tres ocasiones se activara el mecanismo de subasta de dlares con precio mnimo, restablecido en noviembre de 2011, siendo asignados258,107y281millonesdedlareslosdas23y31demayoy23dejulio,respectivamente,delmonto total de 400 millones de dlares ofrecido diariamente. Cabe mencionar que, al tiempo que se reactiv el mecanismo anterior, la Comisin de Cambios tambin notific la suspensin de las subastas mensuales de opcionesquedanelderechoalosparticipantesavenderdlaresalBancodeMxico. Eltipodecambiopromedioeneltranscursodelaoyelobservadoalcierredel20denoviembreseubicaronen 13.2y13.0pesospordlar,respectivamente,registrandounadepreciacinde6.5y4.8porcientoconrespectoal tipodecambiopromediode2011(12.4pesospordlar)yunaapreciacinde5.7y7.1porcientoconrespectoal cierredediciembrede2011(14.0pesospordlar).

Tipo decambio spot */

15.8 15.0

14.2

(Pesos pordlar)

13.4 12.6 11.8 11.0

dic10

may09

ene09

Al20denoviembrede2012. Fuente:Banco deMxico.

*/

ene12

nov12

jul10

sep11

jun12

oct09

feb10

abr11

Durante los primeros once meses de 2012, el ndice de Precios y Cotizaciones de la Bolsa Mexicana de Valores (IPyC), mantuvo una tendencia al alza y registr un mejor desempeo respecto a otros mercados globales. No obstante, el mercado tambin ha mostrado inestabilidad debido a las condiciones en los mercados internacionales:

28

CRITERIOSGENERALESDEPOLTICAECONMICA2013

ElIPyCestablecinuevosmximoshistricos,siendoelmsrecientede42,592unidadesenlajornada del 17 de octubre de 2012. Al 20 de noviembre del ao en curso, el IPyC se situ en 41,184.00 unidades, lo que implic una ganancia acumulada nominal de 11.1 por ciento respecto al cierre de 2011.Encontraste,losndicesaccionariosenArgentinayBrasilreportaronretrocesosde6.8y0.5por ciento,respectivamente,mientraseldeChilereportunavancede0.05porciento. Expresadoendlares,elmercadoburstilregistrunalzade18.7porcientoenloquevade2012y 21.7porcientodeincrementoenlosltimos12meses.EllosecomparaconuncrecimientoenelDow Jonesde4.7porcientoenelpresenteaoy8.4porcientoenlosltimos12meses. En lo que se refiere al nmero de empresas listadas, a octubre de 2012 se registraron 132emisoras listadasenlaBolsaMexicanadeValores,unaumentode4emisorasconrelacinadiciembrede2011.

ndicesburstiles (Puntos)

43,300 41,800 40,300 38,800

IPyC

Mercadosaccionarios, 2012 (Var.%acumuladaenelaoal20denoviembre)

13,928 13,500

13,071

25.0

21.6

20.0 15.0 10.0 11.1 8.1

4.7

12,643 12,214 11,786 11,357 10,929 10,500

9.6

37,300 35,800

34,300

5.0 0.0 5.0 10.0

6.8

3.2

0.1 0.5

Chile

Argentina

Alemania

Mxico

Japn

Brasil

EUA

31,300 2011F M A M J J A S O N D 2012F M A M J J A S O N IPyC

Fuente:BolsaMexicana de Valores yBloomberg.

DowJones

Monedalocal

Fuente:Bloomberg.

GranBretaa

Francia

32,800

Elfinanciamientoalsectorprivado8atravsdelmercadodevalorescreciaunatasarealanualde10.2porciento, llegandoaunsaldode381.7milmillonesdepesos(mmdp)almesdeseptiembrede2012.Elmontoencirculacin sedistribuyeen82.4porcientoencertificadosburstiles,13.6porcientoenCertificadosdeCapitaldeDesarrollo (CKDs) y 4.0 por ciento en Certificados de Participacin Ordinaria (CPOs) y Certificados Burstiles Fiduciarios Inmobiliarios(FIBRAs). ElAhorroFinanciero9sesituen10,592.1milmillonesdepesosaltrminodeseptiembrede2012,registrandoun incrementoanual real de 10.1 por cientoy una participacin de 67.7 por ciento delPIB10, mayoren 4.2 puntos porcentualesalaobservadaenelmismomesde2011.

La emisinde los corporativosincluye: Certificado Burstil, de corto y largo plazos, Certificadosde ParticipacinOrdinaria Amortizable y Certificadosde CapitaldeDesarrolloyCBFiduciariosInmobiliarios.Noseconsideralaemisindebancosnipapelgubernamental. 9 ElAhorroFinancieroentendidocomoelagregadomonetarioM4amenosBilletesyMonedasencirculacin. 10 SecomparconlacifradelPIBdeltercertrimestrede2012publicadaporelINEGI.

29

CRITERIOSGENERALESDEPOLTICAECONMICA2013

Ahorrofinanciero, 2000

(%PIB)

Nofinancieros 2/ ,5.8 Otros 2.5 1/ Sociedadesde inversin 2.7 SAR 4.1 No financieros 5.5 2/ Asegurador asy fondosde pensiones 1.4

Ahorrofinanciero, septiembre2012

(%PIB)*

Otros 11.7 1/

Aseguradoras y fondos de pensiones 3.9

Institucionales 8.3 Captacin bancaria 17.6

Institucionales 30.4

Socs. de inversin 9.0

Captacin bancaria 19.8

SAR 17.4

1/Otrosincluyeintermediariosnobancarios,activosenmanosdenoresidentesySAP's. 2/Nofinancierosincluyelatenenciadevaloresenmanosdepersonasfsicasymoralesno financieras. Fuente:Banxico,ConsareInegi.

Cifraspreliminares. 1/Otrosincluyeintermediariosnobancarios,activosenmanosdenoresidentesyEntidade s deAhorroyCrditoPopular. 2/Nofinancierosincluyelatenenciadevaloresenmanosdepersonasfsicasymoralesno financieras. Fuente:SHCPconinformacindeBanxico,ConsareInegi.

*

El Ahorro Financiero Interno Institucional11 (AFII) registr un crecimiento real anual de 9.8 por ciento en septiembre de 2012, impulsado principalmente por el incremento en los flujos del ahorro depositado en las Sociedades de Inversin Especializadas en Fondos para el Retiro (Siefores) y las Sociedades de Inversin, al contribuir con el 54.0 y 31.1 por ciento, respectivamente, del incremento registrado por dicho agregado en los ltimosdocemeses.

Ahorrofinancierointerno institucional

(Milesdemillonesdepesosaseptiembrede2012)

4,000

3,500

Siefores Aseguradoras ypensiones SociedadesdeInversin

3,000 2,500 2,000 1,500 1,000 500

2000

2001

2002

2003

2004

2005

2007

2009

2010

2011

2006

2008

3T12

* Cifraspreliminares.

Fuente:SHCP coninformacindeBanxico,ConsareInegi.

Porsuparte,elFinanciamientoInternoTotalalSectorPrivado12ascendia4,316.5milesdemillonesdepesosen septiembrede201213,cifrasuperioren6.0porcientoanualrealyrepresentel27.5porcientodelPIB14,mayor en1.1puntosporcentualesencomparacinconloregistradoenseptiembrede2011.

11 12

ElAhorroFinancieroInternoInstitucionalcomprendeactivosdeSociedadesdeInversin,InstitucionesdeSegurosyPensionesySAR. Serefierealfinanciamientootorgadoatravsdelsistemafinancieroprovenientederecursosinternoseincluye:carteratotalparalossegmentoscomercial, consumoyviviendadelabancamltiple,bancadedesarrollo,SOFOLES,SOFOLEStransformadasenSOFOMES,nuevasSOFOMES,arrendadoras,empresasde factoraje,almacenadoras,unionesdecrdito,mercadodedeuda,Fovissste,Infonavit,Fonacotybursatilizacionesdecarteradecrdito. 13 Cifraspreliminares. 14 SecomparconlacifradelPIBparaeltercertrimestrede2012publicadaporelINEGI.

30

CRITERIOSGENERALESDEPOLTICAECONMICA2013

Alcierredeseptiembrede2012,elfinanciamientocanalizadoalaactividadcomercialeinfraestructuramostruna variacinanualrealde6.6porciento.Asimismo,elfinanciamientodestinadoalconsumoyalaviviendaaument 11.2y3.3porcientoanualreal.

Financiamientointernoal sectorpblicoyprivado1/

(%delPIB)

70 60 50 40 30 20

10

22.8 16.4 37.8

Composicindelfinanciamientointernoal sectorprivadoportipodecartera1/

30

25

27.5

(%delPIB)

Consumo Vivienda Comercial 4.5

Sector Privado2/ Sector Pblico3/

20 11.0 15 10 5 1.8 7.1 12.0 7.5

2003 2004 2005 2006 2007 2008 2009 2010 2011 3T12*

Cifraspreliminares. 1/Financiamientoatravsdelsistemafinancieroprovenientederecursosinternos. 2/Incluyecrditoalossectoresdeconsumo,viviendaycomercial. 3/Incluyeemisindedeudainternaycrditosotorgadosalsectorpblico. Fuente:SHCPconinformacindeCNBV,Inegi,Infonavit,Banxico,AMFEyBMV.

*