Potrebbero piacerti anche

- Las Ventajas y Desventajas de Tener Un Tipo de Cambio FijoDocumento3 pagineLas Ventajas y Desventajas de Tener Un Tipo de Cambio FijoSteeven SuarezNessuna valutazione finora

- Macro TallerDocumento13 pagineMacro TallerDeniris Navarro Jinete100% (1)

- Tipos de CambioDocumento11 pagineTipos de CambioWALDO ALEXANDER MORA CASTELLANOS100% (1)

- PREGUNTASDocumento2 paginePREGUNTASJessik OrjuelaNessuna valutazione finora

- Mercado de Derivados Financieros y ConclusionesDocumento16 pagineMercado de Derivados Financieros y ConclusionesCarlos Agustín Gonzales CortezNessuna valutazione finora

- Articulo La Importancia Del Mercado de ValoresDocumento2 pagineArticulo La Importancia Del Mercado de ValoresJorge Q. ChaconNessuna valutazione finora

- Taller 1 Paredes ErikaDocumento19 pagineTaller 1 Paredes ErikaEriiParedes57% (7)

- Cómo Han Evolucionado Los Euromercados en El Siglo XXIDocumento2 pagineCómo Han Evolucionado Los Euromercados en El Siglo XXIPamela DominguezNessuna valutazione finora

- Taller Finanzas InternacionalesDocumento2 pagineTaller Finanzas InternacionalesReyscampNessuna valutazione finora

- Problemas FinancieraDocumento9 pagineProblemas FinancieraRogelio Lozano RamosNessuna valutazione finora

- Costos Comparativos Expresados en DineroDocumento12 pagineCostos Comparativos Expresados en DineroCarlos Zambra Pisco0% (2)

- Las Variables CulturalesDocumento4 pagineLas Variables CulturalesJhonatan GalindoNessuna valutazione finora

- Desarrollo de Cuestionario de Preguntas, Cap8 Del Libro Administración Financiera Internacional (Recuperado Automáticamente)Documento3 pagineDesarrollo de Cuestionario de Preguntas, Cap8 Del Libro Administración Financiera Internacional (Recuperado Automáticamente)MARJORIE ESTEFANIA CASTRO PESANTEZNessuna valutazione finora

- PamelaVega EconometríaIII IBimNOVIEMDocumento12 paginePamelaVega EconometríaIII IBimNOVIEMPame VegaNessuna valutazione finora

- Informe Contratos Swaps y ForwardsDocumento17 pagineInforme Contratos Swaps y ForwardsAnonymous e3Na4YmW37Nessuna valutazione finora

- Test de Chi - Cuadrado para Caso Relacional-2019-1Documento12 pagineTest de Chi - Cuadrado para Caso Relacional-2019-1Branco Palma RodriguezNessuna valutazione finora

- Exposición Al Riesgo CambiarioDocumento3 pagineExposición Al Riesgo Cambiariominki137100% (3)

- Los Panicos BursatilesDocumento17 pagineLos Panicos BursatilesVengadorMx100% (1)

- La MulticolinealidadDocumento5 pagineLa MulticolinealidadKelvin RamirezNessuna valutazione finora

- Tarea Pae 4Documento2 pagineTarea Pae 4Camila Murillo Rodriguez0% (1)

- Ensayo Enfermedad HolandesaDocumento5 pagineEnsayo Enfermedad HolandesaSebastian EncalaNessuna valutazione finora

- Procesos de Ajuste A Los Desequilibrios en La Balanza de PagosDocumento3 pagineProcesos de Ajuste A Los Desequilibrios en La Balanza de PagosElizabeth RocioNessuna valutazione finora

- Macro Actividad 5Documento2 pagineMacro Actividad 5estefania riaño cordobaNessuna valutazione finora

- Marco TeoricoDocumento9 pagineMarco TeoricoDianne Katherine Tume PaivaNessuna valutazione finora

- Cuestionario POLITICA MONETARIADocumento2 pagineCuestionario POLITICA MONETARIAROSANessuna valutazione finora

- DX NX B: 1) .El Número de Telespectadores de Un Programa Semanal de NoticiasDocumento2 pagineDX NX B: 1) .El Número de Telespectadores de Un Programa Semanal de NoticiasFernando PedrazaNessuna valutazione finora

- Mecanismo de Baron y MyersonDocumento7 pagineMecanismo de Baron y MyersonRubí Huahuachampi100% (1)

- PRODUCTOS SALINAS de GuarandaDocumento7 paginePRODUCTOS SALINAS de GuarandaZu LPNessuna valutazione finora

- Tipo de CambioDocumento6 pagineTipo de CambioCristinaMesiasCarbajalNessuna valutazione finora

- Tipo de Cambio Canada.Documento9 pagineTipo de Cambio Canada.dianaNessuna valutazione finora

- Feriado Bancario 1999Documento7 pagineFeriado Bancario 1999Esteban FreireNessuna valutazione finora

- Capitulo 10Documento2 pagineCapitulo 10Damian Ortega SavinaNessuna valutazione finora

- Capitulo 7 - FinanzasDocumento4 pagineCapitulo 7 - FinanzasYissy Janice57% (7)

- National Insurance AssistenceDocumento1 paginaNational Insurance AssistenceIrvingLuna0% (1)

- Capitulo3 ParteIDocumento44 pagineCapitulo3 ParteIPaulProañoNessuna valutazione finora

- REGIMENES CAMBIARIOS Grupo 01Documento10 pagineREGIMENES CAMBIARIOS Grupo 01frank100% (1)

- Actividad 3.2, Guía Teórica y Términos Clave Del Capítulo 6Documento4 pagineActividad 3.2, Guía Teórica y Términos Clave Del Capítulo 6Lidby MaldonadoNessuna valutazione finora

- Ensayo Tipo de Cambio FijoDocumento4 pagineEnsayo Tipo de Cambio Fijoluyuda777100% (1)

- Maxi Lopez - Mercado CambiarioDocumento5 pagineMaxi Lopez - Mercado CambiarioAlejandro LofredoNessuna valutazione finora

- Preguntas de MicroDocumento2 paginePreguntas de MicroCarlos Calixto100% (2)

- Microfinanzas Historia y Evolución PDFDocumento11 pagineMicrofinanzas Historia y Evolución PDFMeli R. Castillo GuzmanNessuna valutazione finora

- Conclusion Del Acuerdo de Bretton WoodsDocumento2 pagineConclusion Del Acuerdo de Bretton WoodsFrankie Moreno G'100% (1)

- Cuestionario CAPITULO 4Documento4 pagineCuestionario CAPITULO 4Xavier Quito100% (1)

- Tipo de Cambio FlexibleDocumento3 pagineTipo de Cambio FlexibleAxel CanalesNessuna valutazione finora

- Taller Observacion de CafeteríaDocumento27 pagineTaller Observacion de CafeteríaPaulina Pabuena OspinoNessuna valutazione finora

- Regla de TaylorDocumento7 pagineRegla de TaylorfisicaunschNessuna valutazione finora

- ANUALIDADESDocumento8 pagineANUALIDADESMichell BurgosNessuna valutazione finora

- Andres Murillo Blacio Cae 4Documento3 pagineAndres Murillo Blacio Cae 4Andrés Murillo100% (1)

- ENSAYO Finanzas IIDocumento2 pagineENSAYO Finanzas IIKike BurgosNessuna valutazione finora

- Cuestionario CAPITULO 4Documento4 pagineCuestionario CAPITULO 4robertoimbersNessuna valutazione finora

- Modelos Semilogaritmos - Reciprocos - UnitariosDocumento1 paginaModelos Semilogaritmos - Reciprocos - UnitariosKevin Huaman100% (1)

- Minicaso La Revaluación Del Yuan ChinoDocumento2 pagineMinicaso La Revaluación Del Yuan ChinoAlvarin Dávila Pineda100% (1)

- Exposición Al Riesgo CambiarioDocumento10 pagineExposición Al Riesgo CambiarioSergio Aldo SD100% (1)

- Estructura y Practicas Del Mercado de EurobonosDocumento9 pagineEstructura y Practicas Del Mercado de EurobonosأريدوندويهوشافاطNessuna valutazione finora

- Diferencias Entre Las Escuelas Keynesianas y MonetaristasDocumento5 pagineDiferencias Entre Las Escuelas Keynesianas y MonetaristasFátima Dilama ChávezNessuna valutazione finora

- Politica CambiariaDocumento61 paginePolitica CambiariaLauri Galeano100% (2)

- Política CambiariaDocumento4 paginePolítica CambiariaH" Sa SaNessuna valutazione finora

- Politica CambiariaDocumento42 paginePolitica CambiariaAngelica BarriosNessuna valutazione finora

- Los Regímenes Cambiarios Flexibles Son Mejor Ejecutados en Economías en DesarrolloDocumento4 pagineLos Regímenes Cambiarios Flexibles Son Mejor Ejecutados en Economías en DesarrolloNATMYNessuna valutazione finora

- Bandas Cambiarias JGDocumento9 pagineBandas Cambiarias JGLucy GonzalezNessuna valutazione finora

- Crecimiento y DesarrolloDocumento8 pagineCrecimiento y DesarrolloRicardo RamirezNessuna valutazione finora

- Ejercicios 4A D1Documento2 pagineEjercicios 4A D1Sinuhé Gallegos Carlos100% (1)

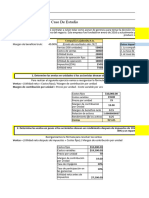

- Caso PresupuestosDocumento6 pagineCaso PresupuestosMatiasHenriquezAlarconNessuna valutazione finora

- Fundamentos de Economia 2020Documento5 pagineFundamentos de Economia 2020Rafael Vergara VarelaNessuna valutazione finora

- Modelos de Competencia en La Gestión BancariaDocumento10 pagineModelos de Competencia en La Gestión BancariaShirley100% (3)

- Casos Practicos Tema 1 Ingenieria de ProcesosDocumento3 pagineCasos Practicos Tema 1 Ingenieria de ProcesosEduardo RafaelNessuna valutazione finora

- EJERCICIOs Bienes Cambio A WordDocumento8 pagineEJERCICIOs Bienes Cambio A WordMonica VitovichNessuna valutazione finora

- Caso Move InteractiveDocumento8 pagineCaso Move InteractiveGustavo Martinez SNessuna valutazione finora

- Fundamentos de Gestion Empresarial Unidad UnoDocumento13 pagineFundamentos de Gestion Empresarial Unidad UnoLuis LaraNessuna valutazione finora

- Cuadro ComparativoDocumento2 pagineCuadro Comparativod-jimenaNessuna valutazione finora

- Finanzas Corporativas - Proyecto FinalDocumento20 pagineFinanzas Corporativas - Proyecto FinalEsteban BandaNessuna valutazione finora

- Pensum - Profesional - en - Mercadeo - DigitalDocumento13 paginePensum - Profesional - en - Mercadeo - DigitalMarelyn RebolledoNessuna valutazione finora

- Competencias Laborales para Chile 1999 2004 Fundacion ChileDocumento146 pagineCompetencias Laborales para Chile 1999 2004 Fundacion ChilefiguipiliNessuna valutazione finora

- Plan Estratégico RevisionDocumento3 paginePlan Estratégico RevisionFanny SantosNessuna valutazione finora

- Resumen Macro ExamenDocumento6 pagineResumen Macro ExamenAlenay BardalesNessuna valutazione finora

- Coaquira Ccallo Luis PDFDocumento150 pagineCoaquira Ccallo Luis PDFYeffryTapiaPandiaNessuna valutazione finora

- Diferencia Entre Control y SupervisionDocumento4 pagineDiferencia Entre Control y Supervisionللغشو لهسث قعهس زشوقوشNessuna valutazione finora

- Mercado de Divisas Problemario.Documento5 pagineMercado de Divisas Problemario.10absalon100% (1)

- PresentacionDocumento28 paginePresentacionYuri KatherineNessuna valutazione finora

- Infografía Factores de ProducciónDocumento1 paginaInfografía Factores de ProducciónJesse JLNessuna valutazione finora

- Proyecto de ShirleyDocumento54 pagineProyecto de ShirleyJosé Antonio Cardenas SincheNessuna valutazione finora

- Economía Madrid 2023Documento3 pagineEconomía Madrid 2023Rachel A SanNessuna valutazione finora

- Avance Informe Proyecto de IngecoDocumento6 pagineAvance Informe Proyecto de Ingecozs.kastielNessuna valutazione finora

- Clase #4 Equilibrios MacroeconómicosDocumento11 pagineClase #4 Equilibrios MacroeconómicosIsabel Carolina BrionesNessuna valutazione finora

- Coronelismo 1 PDFDocumento176 pagineCoronelismo 1 PDFSílvio CarvalhoNessuna valutazione finora

- Transformación de Valores A PreciosDocumento3 pagineTransformación de Valores A Precios'Sergio EsparzaNessuna valutazione finora

- Caso. 1Documento6 pagineCaso. 1koltoxrrNessuna valutazione finora

- Elasticidad de Oferta y DemandaDocumento20 pagineElasticidad de Oferta y DemandafrancoNessuna valutazione finora

- El LiberalismoDocumento13 pagineEl LiberalismoDiana Kusanovic PivcevicNessuna valutazione finora

- Actividad Del Libro La Doctrina Del Shock de Naomi KleinDocumento2 pagineActividad Del Libro La Doctrina Del Shock de Naomi KleinMarcelo SuksdorfNessuna valutazione finora