Potrebbero piacerti anche

- Cuestionario Sobre Costos y Presupuestos 2012Documento2 pagineCuestionario Sobre Costos y Presupuestos 2012alejoNessuna valutazione finora

- Ejemplo Fiscalizacion de Obras en EXCELDocumento1 paginaEjemplo Fiscalizacion de Obras en EXCELNestor Ulloa0% (1)

- 4 Manual para El Registro de Metadatos en El Repositorio Institucional PDFDocumento19 pagine4 Manual para El Registro de Metadatos en El Repositorio Institucional PDFisaco1531012Nessuna valutazione finora

- Formato de Licencia de Construccion de Obras PublicasDocumento3 pagineFormato de Licencia de Construccion de Obras PublicasJuan José Rojas GonzálezNessuna valutazione finora

- 401 Tasaciones IFRS 2011Documento45 pagine401 Tasaciones IFRS 2011Antrax-Net100% (1)

- Ie Inicial - Lavadero Ok-A4 LavadeDocumento1 paginaIe Inicial - Lavadero Ok-A4 LavadeLuis Enrique SilvaNessuna valutazione finora

- Reglamento de Habilitacion de TierrasDocumento34 pagineReglamento de Habilitacion de Tierrasluis fernando garciaNessuna valutazione finora

- Perforacion de Pozo para Abastecimiento de Agua Plan Maestro de QuillacolloDocumento111 paginePerforacion de Pozo para Abastecimiento de Agua Plan Maestro de QuillacolloErickn RamirezNessuna valutazione finora

- Certificacion de UbicacionDocumento2 pagineCertificacion de UbicacionFernando Duran Olivares100% (1)

- Valor Cat AstralDocumento8 pagineValor Cat AstralAriel Meneses ZuritaNessuna valutazione finora

- Manual de Registro de Empresas, Inspectores - SupervisoresDocumento3 pagineManual de Registro de Empresas, Inspectores - SupervisoresRonny Andy Villan ChNessuna valutazione finora

- Guia para El Manejo de Catastro y Area Tecnica de Impuestos PDFDocumento69 pagineGuia para El Manejo de Catastro y Area Tecnica de Impuestos PDFCresencio TurpoNessuna valutazione finora

- Caso Práctico Excel Presupuesto Obra PDFDocumento2 pagineCaso Práctico Excel Presupuesto Obra PDFPablo López RodriguezNessuna valutazione finora

- 11 MANUAL PROCEDIMIENTO DE PLANILLA DE AVANCE DE OBRAS - pdf-1472005102 PDFDocumento28 pagine11 MANUAL PROCEDIMIENTO DE PLANILLA DE AVANCE DE OBRAS - pdf-1472005102 PDFRonal Balderrama PonceNessuna valutazione finora

- Pot Fusagasuga PDFDocumento167 paginePot Fusagasuga PDFalejandromurillo7100% (1)

- Cédula Detalle A 1.1 BGDocumento1 paginaCédula Detalle A 1.1 BGSesiluOtreborNoamusNessuna valutazione finora

- Copia de Via Nacional Valorizacion AbrilDocumento163 pagineCopia de Via Nacional Valorizacion AbrilarturoycNessuna valutazione finora

- Reglamento Nacional de Aranceles Arquitectos PichinchaDocumento18 pagineReglamento Nacional de Aranceles Arquitectos Pichinchajuancarlos218100% (1)

- Constitucion de Una Empresa ConstructoraDocumento8 pagineConstitucion de Una Empresa ConstructoraJuCé Ugarte50% (2)

- Control de Costes en La Pequeña Empresa ConstructoraDocumento28 pagineControl de Costes en La Pequeña Empresa ConstructoraJGONSOR1Nessuna valutazione finora

- FATORES F y V 2022-2023Documento3 pagineFATORES F y V 2022-2023julio velardeNessuna valutazione finora

- Certificado de Residencia Fiscal. Procedimiento y Requisitos para Su EmisiónDocumento9 pagineCertificado de Residencia Fiscal. Procedimiento y Requisitos para Su EmisiónlalocalooNessuna valutazione finora

- Fundamentos de Costos y PresupuestosDocumento29 pagineFundamentos de Costos y PresupuestosJose Manuel Parizaca ApazaNessuna valutazione finora

- SENAPE2020CERRADODocumento52 pagineSENAPE2020CERRADONADIR ENDARA MORALESNessuna valutazione finora

- Flujos de CajaDocumento31 pagineFlujos de CajaKaren QuilodránNessuna valutazione finora

- Brochure Residencia Supervición Valorizacion Liquidación de Obras PDFDocumento6 pagineBrochure Residencia Supervición Valorizacion Liquidación de Obras PDFEder Bladimir Jesus ConcepcionNessuna valutazione finora

- BALANCEDocumento6 pagineBALANCECristhian Caro MendozaNessuna valutazione finora

- Art POA PPto Clase 2Documento30 pagineArt POA PPto Clase 2AntonioFlores100% (1)

- Informe Técnico-ItchimbíaDocumento20 pagineInforme Técnico-ItchimbíaAlexNessuna valutazione finora

- U1-Adopcion Bim en La Organizacion PDFDocumento86 pagineU1-Adopcion Bim en La Organizacion PDFnodisturbNessuna valutazione finora

- Simulacion 4D Setup PDFDocumento70 pagineSimulacion 4D Setup PDFRaul AlejosNessuna valutazione finora

- Tasación de La Propiedad Planta y EquiposDocumento25 pagineTasación de La Propiedad Planta y EquiposOswaldo Rafael Gil BolivarNessuna valutazione finora

- Como Hacer La Contabilidad Del ArquitectoDocumento11 pagineComo Hacer La Contabilidad Del ArquitectoChristian Mendoza100% (1)

- Manual de CypecadDocumento52 pagineManual de Cypecadeduardougartek132Nessuna valutazione finora

- Directiva de Supervisión Actualizada 2012Documento16 pagineDirectiva de Supervisión Actualizada 2012Lauro CrisanteNessuna valutazione finora

- Experiencias de Supervision de Obras Ingenieria CivilDocumento96 pagineExperiencias de Supervision de Obras Ingenieria CivilBueno SepaNessuna valutazione finora

- Liquidacion BelenDocumento122 pagineLiquidacion BelenJimmy LozanoNessuna valutazione finora

- Lineamientos para La Gestion Financiera de La Obra PublicaDocumento47 pagineLineamientos para La Gestion Financiera de La Obra PublicaGUTMOJANessuna valutazione finora

- Anexo 1. Justificación Técnica, Financiera y JurídicaDocumento10 pagineAnexo 1. Justificación Técnica, Financiera y JurídicaRUTH ALEXANDRA RINCÓN MÉNDEZNessuna valutazione finora

- Reglamento de Cuaderno de ObraDocumento2 pagineReglamento de Cuaderno de ObraFrank Michael Huaylla Llique100% (1)

- Fundamentos Generales y Metodos de AvaluosDocumento22 pagineFundamentos Generales y Metodos de AvaluosTRANSPARENCIA JURIDICA100% (1)

- Costos de Construcción, ResumenDocumento27 pagineCostos de Construcción, ResumenKaren Diago ToroNessuna valutazione finora

- Valorizacion #03 CunamasDocumento4 pagineValorizacion #03 CunamasJonathan Hugo Barrientos OrtegaNessuna valutazione finora

- Cuadro de NecesidadesDocumento7 pagineCuadro de NecesidadesgiammsNessuna valutazione finora

- Nota Del Alcalde A La Upre.Documento1 paginaNota Del Alcalde A La Upre.Jaime alberto laverdy montenegroNessuna valutazione finora

- 1 Clase de MetradoDocumento35 pagine1 Clase de Metrado'Alex VelasQuezNessuna valutazione finora

- Declaracion Jurada de ComicilioDocumento1 paginaDeclaracion Jurada de ComicilioCasselli MendozaNessuna valutazione finora

- Contador Agua Ficha - Tecnica - S150 HoneywellDocumento2 pagineContador Agua Ficha - Tecnica - S150 Honeywelledualovi100% (1)

- Desarrollo Del Curso de Contabilidad Por UnidadesDocumento50 pagineDesarrollo Del Curso de Contabilidad Por UnidadesLorenzo flores canoNessuna valutazione finora

- Reglamento de Urbanismo Gobierno Autonomo Municipal de VallegrandeDocumento52 pagineReglamento de Urbanismo Gobierno Autonomo Municipal de VallegrandeGissela Taboada RodriguezNessuna valutazione finora

- Cotización Avalúos SRI Ing. Alejandro Acosta-SignedDocumento4 pagineCotización Avalúos SRI Ing. Alejandro Acosta-SignedAlejandro AcostaNessuna valutazione finora

- Plan de Trabajo CivilDocumento2 paginePlan de Trabajo CivilReinaldo Javier Ramirez Valiente100% (1)

- Camara de La Construccion de Loja - 12 - 2013Documento98 pagineCamara de La Construccion de Loja - 12 - 2013Pelu CostaNessuna valutazione finora

- ANEXO 16 Normativa Guia TecnicaDocumento115 pagineANEXO 16 Normativa Guia TecnicaLuis M. AtayNessuna valutazione finora

- 05.01.06. Bocapuerta en Granito PulidoDocumento3 pagine05.01.06. Bocapuerta en Granito PulidoKatherine BarriosNessuna valutazione finora

- PresupuestoDocumento2 paginePresupuestoL Carlos Vergara Rodriguez100% (1)

- Plan Operativo Anual 2016 CatastroDocumento5 paginePlan Operativo Anual 2016 CatastroQuispe Cuaresma Hugo JoaquinNessuna valutazione finora

- Construccion Excel Capeco PDFDocumento3 pagineConstruccion Excel Capeco PDFMarco MendezNessuna valutazione finora

- Fiscalizacion y Sanciones en La Alcaldia de SucreDocumento11 pagineFiscalizacion y Sanciones en La Alcaldia de SucreedgarPAFSNessuna valutazione finora

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Da EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Nessuna valutazione finora

- Lista de Utiles de 5toDocumento1 paginaLista de Utiles de 5toKevin AlexanderNessuna valutazione finora

- FP078 CB-O1 Mar-2021 EsDocumento7 pagineFP078 CB-O1 Mar-2021 EsKevin AlexanderNessuna valutazione finora

- Pagare ExportadoraDocumento3 paginePagare ExportadoraKevin AlexanderNessuna valutazione finora

- Acuerdos de Compra Accion Dalpe Jose ArtiagaDocumento3 pagineAcuerdos de Compra Accion Dalpe Jose ArtiagaKevin AlexanderNessuna valutazione finora

- Historia de La Investigación de OperacionesDocumento5 pagineHistoria de La Investigación de OperacionesKevin AlexanderNessuna valutazione finora

- HUS - Análisis y Creación de Una Empresa Informática - PC DreamZoneDocumento170 pagineHUS - Análisis y Creación de Una Empresa Informática - PC DreamZonedaniel bejaranoNessuna valutazione finora

- Purchase Contract 2021-05-06Documento9 paginePurchase Contract 2021-05-06Kevin AlexanderNessuna valutazione finora

- Agua PuraDocumento62 pagineAgua PuraKevin AlexanderNessuna valutazione finora

- Anulación de CuentaDocumento1 paginaAnulación de CuentaKevin AlexanderNessuna valutazione finora

- Historia de La Investigación de OperacionesDocumento5 pagineHistoria de La Investigación de OperacionesKevin AlexanderNessuna valutazione finora

- Historia de La Investigación de OperacionesDocumento5 pagineHistoria de La Investigación de OperacionesKevin AlexanderNessuna valutazione finora

- Horario de ClasesDocumento1 paginaHorario de ClasesKevin AlexanderNessuna valutazione finora

- HUS - Análisis y Creación de Una Empresa Informática - PC DreamZoneDocumento125 pagineHUS - Análisis y Creación de Una Empresa Informática - PC DreamZoneKevin Alexander100% (1)

- Ejemplo para RifasDocumento1 paginaEjemplo para RifasKevin Alexander0% (1)

- GTH-P01-S03-A01 Presentación de Renuncia-SingedDocumento1 paginaGTH-P01-S03-A01 Presentación de Renuncia-SingedKevin AlexanderNessuna valutazione finora

- Tesis Aliaga - Laca - Villegas PDFDocumento195 pagineTesis Aliaga - Laca - Villegas PDFKevin AlexanderNessuna valutazione finora

- Vargas Gonzalez DaysiDocumento64 pagineVargas Gonzalez DaysiJohan Javier Ortiz FernandezNessuna valutazione finora

- TamboDocumento34 pagineTamboKevin Alexander100% (1)

- Tesis Aliaga - Laca - Villegas PDFDocumento195 pagineTesis Aliaga - Laca - Villegas PDFKevin AlexanderNessuna valutazione finora

- Plan - Nacional para El Buen Vivir 2009 - 2013 PDFDocumento271 paginePlan - Nacional para El Buen Vivir 2009 - 2013 PDFMichu MaderoNessuna valutazione finora

- PROYECTODocumento10 paginePROYECTOKevin AlexanderNessuna valutazione finora

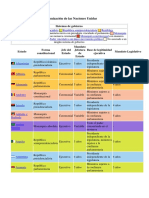

- Países Miembros de La Organización de Las Naciones UnidasDocumento18 paginePaíses Miembros de La Organización de Las Naciones UnidasKevin AlexanderNessuna valutazione finora

- 116 - Introduccion A La Informatica PDFDocumento48 pagine116 - Introduccion A La Informatica PDFXPERIENCESSNessuna valutazione finora

- Certificado PDFDocumento1 paginaCertificado PDFKevin AlexanderNessuna valutazione finora

- Ordenanza de Patente Municipale de DURANDocumento8 pagineOrdenanza de Patente Municipale de DURANKevin AlexanderNessuna valutazione finora

- Qué Es AprenderDocumento10 pagineQué Es AprenderKevin AlexanderNessuna valutazione finora

- Plan - Nacional para El Buen Vivir 2009 - 2013 PDFDocumento271 paginePlan - Nacional para El Buen Vivir 2009 - 2013 PDFMichu MaderoNessuna valutazione finora

- Cultivo de GuanábanaDocumento10 pagineCultivo de GuanábanaKevin Alexander100% (1)

- Cómo Usar Dropbox.Documento5 pagineCómo Usar Dropbox.Sergio PalmerNessuna valutazione finora

- Ordenanza de Patente Municipale de CHONEDocumento8 pagineOrdenanza de Patente Municipale de CHONEKevin AlexanderNessuna valutazione finora

- Un Curso de Milagros para NiñosDocumento173 pagineUn Curso de Milagros para Niñosmariasoledadflores32Nessuna valutazione finora

- Ciudadania Principio de Igualdad en La Constitución Del EcuadorDocumento4 pagineCiudadania Principio de Igualdad en La Constitución Del EcuadorMateoTrujilloNessuna valutazione finora

- Parcial 2 - Unidad 3Documento4 pagineParcial 2 - Unidad 3mercedes.fontaineNessuna valutazione finora

- Cálculo y Diseño de Sistemas de VentilaciónDocumento9 pagineCálculo y Diseño de Sistemas de VentilaciónAnthony BeltranNessuna valutazione finora

- Tallernseguridadnproteccion 7565559a601ad14Documento9 pagineTallernseguridadnproteccion 7565559a601ad14AndrecolinitaNessuna valutazione finora

- Points of You - El LibroDocumento66 paginePoints of You - El LibroSusana Besso100% (1)

- Guia Comunicacion Sena III 2021 DECIMODocumento6 pagineGuia Comunicacion Sena III 2021 DECIMOdavid juian diaz manriqueNessuna valutazione finora

- Curriculum de Facultad de OdontologiaDocumento12 pagineCurriculum de Facultad de OdontologiafousacNessuna valutazione finora

- Ciudad de Territorialidades - Polémicas de MedellínDocumento46 pagineCiudad de Territorialidades - Polémicas de MedellínIsabel Correa AngelNessuna valutazione finora

- Autocontrol Emocional Ce 2021Documento17 pagineAutocontrol Emocional Ce 2021JuanCarbajalRondonNessuna valutazione finora

- La Coordinación MotoraDocumento3 pagineLa Coordinación MotoraEloy ApomaytaNessuna valutazione finora

- Sesión Comunicación Leemos La HistoriaDocumento3 pagineSesión Comunicación Leemos La HistoriaMarlon GamingYTNessuna valutazione finora

- Esquemas ElectricosDocumento141 pagineEsquemas ElectricosCarlos Martin100% (1)

- Transporte MarítimoDocumento30 pagineTransporte MarítimoEngel Quellwasser LariselNessuna valutazione finora

- Pensamiento Complejo AdolescenciaDocumento28 paginePensamiento Complejo AdolescenciaNicolás PerichónNessuna valutazione finora

- Bibliografia de Isaac NewtonDocumento2 pagineBibliografia de Isaac NewtonCindel FloresNessuna valutazione finora

- Informe de Laboratorio N°2Documento10 pagineInforme de Laboratorio N°2raul75% (4)

- 9 GruDocumento4 pagine9 GruAstrid AracelyNessuna valutazione finora

- Informe Avance 2 FIP 2014-48Documento642 pagineInforme Avance 2 FIP 2014-48Miguel EspindolaNessuna valutazione finora

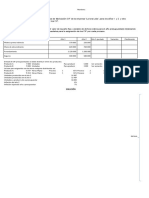

- Evaluación Presupuesto CIFDocumento2 pagineEvaluación Presupuesto CIFvalentina garcia cubillosNessuna valutazione finora

- CLASE #4 UNIDADES, QUIMICas Seman 5Documento74 pagineCLASE #4 UNIDADES, QUIMICas Seman 5shary kryshna lette lunascoNessuna valutazione finora

- Triptico - Historia Del Numero Pi (Office 2007) OkDocumento2 pagineTriptico - Historia Del Numero Pi (Office 2007) Okchangos2013100% (3)

- 2 - Cuadernillo Integración Areal 2 - Profesorado de Historia - Prof. FloresDocumento5 pagine2 - Cuadernillo Integración Areal 2 - Profesorado de Historia - Prof. FloresNatashaNessuna valutazione finora

- INFORME PASANTIAS JAVIER VASQUEZ C.I 21.470.361 SECCION 4 Rev.Documento15 pagineINFORME PASANTIAS JAVIER VASQUEZ C.I 21.470.361 SECCION 4 Rev.javier vasquezNessuna valutazione finora

- Acuerdos Escolares de ConvivenciaDocumento30 pagineAcuerdos Escolares de Convivenciajuan jimenezNessuna valutazione finora

- CesnaDocumento327 pagineCesnahenry castellNessuna valutazione finora

- Ejercicios FIS - 100 - CinematicaDocumento37 pagineEjercicios FIS - 100 - CinematicaNataniel Mayaregua TorrezNessuna valutazione finora

- Hornillos FinallDocumento61 pagineHornillos FinallJhelson YucraNessuna valutazione finora

- Ipomoea BatatasDocumento7 pagineIpomoea Batatasfulgenci0Nessuna valutazione finora

- Mitos Griegos PDFDocumento7 pagineMitos Griegos PDFPaula GarciaNessuna valutazione finora