Potrebbero piacerti anche

- Talleres y Ejercicios 1Documento5 pagineTalleres y Ejercicios 1Edwin SolanoNessuna valutazione finora

- SAT Impuestos Sector PrimarioDocumento48 pagineSAT Impuestos Sector Primariofaroviejo60% (5)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Da EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Nessuna valutazione finora

- Régimen Agrario UnificadoDocumento7 pagineRégimen Agrario UnificadoOsmer PeñaNessuna valutazione finora

- Resumen Rau e IpiaDocumento5 pagineResumen Rau e IpiaAlfredo Antonio Quispe RojasNessuna valutazione finora

- Régimen Agropecuario UnificadoDocumento5 pagineRégimen Agropecuario UnificadoRosmery Urquiola RivasNessuna valutazione finora

- Regimen Agropecuario UnificadoDocumento5 pagineRegimen Agropecuario UnificadoJavier SivilaNessuna valutazione finora

- Preguntas Frecuentes RAUDocumento6 paginePreguntas Frecuentes RAUmeibelNessuna valutazione finora

- Tributaruio Rau 20Documento6 pagineTributaruio Rau 20LCoral Yarari UbanoNessuna valutazione finora

- Qué Es El RAUDocumento7 pagineQué Es El RAUMaria Cristina Ramos FarfanNessuna valutazione finora

- AgropecuariaDocumento12 pagineAgropecuariaAngel Céspedes QuirozNessuna valutazione finora

- Régimen Agropecuario Unificado: ¿Qué Es El RAU?Documento13 pagineRégimen Agropecuario Unificado: ¿Qué Es El RAU?Mónica Belén fajardo estevezNessuna valutazione finora

- RAU Regimen Agropecuario UnificadoDocumento4 pagineRAU Regimen Agropecuario UnificadoAbraham RuizNessuna valutazione finora

- RAU Regimen Agropecuario Unificado 1Documento4 pagineRAU Regimen Agropecuario Unificado 1Rubén C. CamachoNessuna valutazione finora

- Rau 1Documento3 pagineRau 1jejejenNessuna valutazione finora

- DescargaDocumento3 pagineDescargahenrrykevinmamaniquispeNessuna valutazione finora

- Actividad Ganadera1Documento9 pagineActividad Ganadera1AngelicaNessuna valutazione finora

- Practico Rau IpiaDocumento8 paginePractico Rau IpiaAdriana FloresNessuna valutazione finora

- Qué Es La Renta PresuntaDocumento11 pagineQué Es La Renta PresuntaCristianleivac100% (2)

- Taller Teorico Practico de IvaDocumento5 pagineTaller Teorico Practico de IvaDanna M BadilloNessuna valutazione finora

- Efectuar Termino de GiroDocumento8 pagineEfectuar Termino de GiroNatacha Andrea Tapia BarahonaNessuna valutazione finora

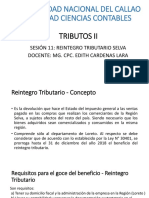

- Reintegro Tributario - Region SelvaDocumento7 pagineReintegro Tributario - Region SelvaGISELA REMIGIO VALLESNessuna valutazione finora

- Disertación RAUDocumento17 pagineDisertación RAUCarly Mamani HuancaNessuna valutazione finora

- Guia SENA (1) Lili TributosDocumento10 pagineGuia SENA (1) Lili TributosLaura Marquez100% (1)

- Reintegro - SUNATDocumento6 pagineReintegro - SUNATMarco SánchezNessuna valutazione finora

- Reintegro TributarioDocumento6 pagineReintegro TributarioMarco SánchezNessuna valutazione finora

- Tema 4 REGIMEN SIMPLIFICADODocumento7 pagineTema 4 REGIMEN SIMPLIFICADOEduardo Zamorano IgnacioNessuna valutazione finora

- Unipersonal - Eirl-Srl-Sa - PyDocumento96 pagineUnipersonal - Eirl-Srl-Sa - PyMiriam Perez100% (2)

- 118 Modelo de TestimonioDocumento6 pagine118 Modelo de TestimonioCarlos Fernando Sea TitoNessuna valutazione finora

- Impuesto de Primera CaterogiaDocumento81 pagineImpuesto de Primera CaterogiaDaniela MorenoNessuna valutazione finora

- 06regimen Sector AgrarioDocumento15 pagine06regimen Sector AgrariooliveraleonNessuna valutazione finora

- Cuestionario Derecho Tributario Octubre 2023Documento4 pagineCuestionario Derecho Tributario Octubre 2023Miguel RivarolaNessuna valutazione finora

- Cuando iniCOSAS QUE SE DEBEN SABER PARA INICIAL UNA EMPRESADocumento9 pagineCuando iniCOSAS QUE SE DEBEN SABER PARA INICIAL UNA EMPRESArmsercomNessuna valutazione finora

- Tributos en ParaguayDocumento8 pagineTributos en ParaguayBlas Meza LugoNessuna valutazione finora

- Boletin Informativo EmpresarialDocumento33 pagineBoletin Informativo EmpresarialRosarioMirandaGarridoNessuna valutazione finora

- Practica 2 Sistema Tributario Laritza DislaDocumento10 paginePractica 2 Sistema Tributario Laritza Dislalaritza ReynosoNessuna valutazione finora

- Capacitacion EmpresarialDocumento15 pagineCapacitacion EmpresarialGestion&Contax Pilar CifuentesNessuna valutazione finora

- Universidad Nacional Del Callao MecDocumento45 pagineUniversidad Nacional Del Callao MecJazmin Pamela Cerron AlegriaNessuna valutazione finora

- Banco Preguntas Renta Persona Natural 2019Documento13 pagineBanco Preguntas Renta Persona Natural 2019Arley TrianaNessuna valutazione finora

- Tributario - PatenteDocumento4 pagineTributario - PatenteGabuVelasquezNessuna valutazione finora

- Agro IpiaDocumento5 pagineAgro IpiaBlady GuarachiNessuna valutazione finora

- Trámites para Formalizar Una Empresa en GuatemalaDocumento19 pagineTrámites para Formalizar Una Empresa en GuatemalaOrlando Ajcip López100% (2)

- Tarea de UtepsaDocumento4 pagineTarea de UtepsaUriona Leon Kevin EynarNessuna valutazione finora

- EmpadronamientoDocumento16 pagineEmpadronamientoPablo Huanca RamirezNessuna valutazione finora

- Quienes PaganDocumento7 pagineQuienes PaganFabiolita VillarroelNessuna valutazione finora

- Sesion 11Documento9 pagineSesion 11sandra leon terronesNessuna valutazione finora

- 02a Régimen Agropecuario UnificadoDocumento10 pagine02a Régimen Agropecuario UnificadoJuan Carlos Padilla RiveraNessuna valutazione finora

- Cuestionario SriDocumento12 pagineCuestionario SriAntonela Suárez100% (1)

- Sistema Tributario BolivianoDocumento55 pagineSistema Tributario BolivianoEvelin TumiriNessuna valutazione finora

- El Registro Unico de ContribuyenteDocumento14 pagineEl Registro Unico de ContribuyenteLucezita Valdez ChaconNessuna valutazione finora

- Marco Legal TributarioDocumento51 pagineMarco Legal TributarioCarola Gimenez100% (1)

- Cartilla Informativa Sobre El IRE SIMPLEDocumento4 pagineCartilla Informativa Sobre El IRE SIMPLEAdri SuarezNessuna valutazione finora

- 2-RAU-pequeña propiedad-CERTIFICADO DE NO IMPONIBILIDADDocumento10 pagine2-RAU-pequeña propiedad-CERTIFICADO DE NO IMPONIBILIDADCandy MendezNessuna valutazione finora

- Balotario DE PLANEAMIENTO TRIBUTARIODocumento16 pagineBalotario DE PLANEAMIENTO TRIBUTARIOJose GomezNessuna valutazione finora

- Empresas AgrícolasDocumento19 pagineEmpresas AgrícolasDylan Guillen TapiaNessuna valutazione finora

- Impuesto de Industria y ComercioDocumento22 pagineImpuesto de Industria y ComercioAndres Gordillo100% (13)

- Régimen de Incorporación Fiscal. Personas físicas 2019Da EverandRégimen de Incorporación Fiscal. Personas físicas 2019Nessuna valutazione finora

- Compensación, acreditamiento y devolución de impuestos 2019Da EverandCompensación, acreditamiento y devolución de impuestos 2019Nessuna valutazione finora

- Régimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019Da EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019Nessuna valutazione finora

- Estudio práctico de la aplicación electrónica "Mis cuentas" y del aplicativo "Mi contabilidad" 2019Da EverandEstudio práctico de la aplicación electrónica "Mis cuentas" y del aplicativo "Mi contabilidad" 2019Valutazione: 5 su 5 stelle5/5 (1)

- Manual Certificación - RevalidaciónDocumento557 pagineManual Certificación - RevalidaciónChristian AlviaNessuna valutazione finora

- Rutas y Protocolos Atencion - NuevaDocumento34 pagineRutas y Protocolos Atencion - NuevaMauro LópezNessuna valutazione finora

- YesidDocumento4 pagineYesidYarles ArgoteNessuna valutazione finora

- Poder Judicial para Divorcio Por Desafecto Con Hijos Menor para SubirDocumento4 paginePoder Judicial para Divorcio Por Desafecto Con Hijos Menor para SubirLuz Marina Luna UsecheNessuna valutazione finora

- CONTESTACION A DEMANDA (Por Terceria)Documento2 pagineCONTESTACION A DEMANDA (Por Terceria)judriannyNessuna valutazione finora

- Firma Personal CorregidaDocumento2 pagineFirma Personal CorregidaArnaldo silaNessuna valutazione finora

- Formato Cambio de Suscriptor 1Documento2 pagineFormato Cambio de Suscriptor 1Alan CperezNessuna valutazione finora

- Derecho Peticion Transito MagdalenaDocumento2 pagineDerecho Peticion Transito MagdalenaJennifer Tobar LopezNessuna valutazione finora

- Prueba Practica Sac DigitalDocumento2 paginePrueba Practica Sac DigitalLuz Dary Gomez AfanadorNessuna valutazione finora

- Modelo Te1 - Testimonio Inscripcion de Bienes SucesionDocumento2 pagineModelo Te1 - Testimonio Inscripcion de Bienes SucesionAlejandra CarliNessuna valutazione finora

- D.S. 021-2008-MTC (Reglamento Nacional de Transporte Terrestre de Materiales..)Documento57 pagineD.S. 021-2008-MTC (Reglamento Nacional de Transporte Terrestre de Materiales..)Percy Franz Coca MallmaNessuna valutazione finora

- Formato Exógena 2021 Formatos BásicosDocumento112 pagineFormato Exógena 2021 Formatos BásicosMartha RosalesNessuna valutazione finora

- Cita MEDICODocumento1 paginaCita MEDICOSuNessuna valutazione finora

- Formulario Solicitud de Arrendamiento La EquidadDocumento3 pagineFormulario Solicitud de Arrendamiento La EquidadRicardo BarrosNessuna valutazione finora

- Certificado de Registro: Protección TemporalDocumento1 paginaCertificado de Registro: Protección TemporalSandpul EntertaimentNessuna valutazione finora

- Oficio Sunat JuninDocumento1 paginaOficio Sunat JuninWANDER BARRERA DEL AGUILANessuna valutazione finora

- Cierre de Una EmpresaDocumento3 pagineCierre de Una EmpresaJESSENIANessuna valutazione finora

- Camilo VergaraDocumento14 pagineCamilo VergaraRoberto LemusNessuna valutazione finora

- Ejercicio RUC PropuestoDocumento3 pagineEjercicio RUC PropuestoKarem RamírezNessuna valutazione finora

- Instructivo para La Emisión de Certificados de ReposoDocumento29 pagineInstructivo para La Emisión de Certificados de ReposoAngel ZapataNessuna valutazione finora

- Instructivo Del BCV Sobre Los Regímenes de Operaciones Con OroDocumento11 pagineInstructivo Del BCV Sobre Los Regímenes de Operaciones Con OroMaría Fernanda SojoNessuna valutazione finora

- Formulario de Ingreso y Retiro ArlDocumento10 pagineFormulario de Ingreso y Retiro ArlOscar ArdilaNessuna valutazione finora

- HabeascorpusDocumento38 pagineHabeascorpusCynthia MendozaNessuna valutazione finora

- Documentos Que Acreditan La IdentidadDocumento8 pagineDocumentos Que Acreditan La IdentidadShiniKing 007Nessuna valutazione finora

- UbaldoDocumento2 pagineUbaldoCesar FloresNessuna valutazione finora

- Términos de Referencia 012-2019Documento15 pagineTérminos de Referencia 012-2019danyelNessuna valutazione finora

- Modelo Contrato Alquiler-VacacionalDocumento3 pagineModelo Contrato Alquiler-Vacacionalhector_victorin8563Nessuna valutazione finora

- RM 350 2015 Resolucion Reglamento de InstitutosDocumento88 pagineRM 350 2015 Resolucion Reglamento de InstitutosmarcelogarciamonrroyNessuna valutazione finora

- Foci02 - Solicitud de Licencia de Excavacion V 6.0-2021-1Documento6 pagineFoci02 - Solicitud de Licencia de Excavacion V 6.0-2021-1OmarAlirioSuarezCañareteNessuna valutazione finora

- Registrador Mercantil Quinto de La Circunscripción Judicial Del Distrito Capital. Su Despacho.Documento6 pagineRegistrador Mercantil Quinto de La Circunscripción Judicial Del Distrito Capital. Su Despacho.Jesus DondiersNessuna valutazione finora