Potrebbero piacerti anche

- Tratamiento de Los Costos Indirectos de FabricaciónDocumento18 pagineTratamiento de Los Costos Indirectos de FabricaciónEstefanía GuamAn67% (12)

- 1.3. Transferencias de Un Proceso A Otro DepartamentoDocumento2 pagine1.3. Transferencias de Un Proceso A Otro DepartamentoJoselyn AlejandroNessuna valutazione finora

- Planificacion EspecificaDocumento23 paginePlanificacion EspecificaPaul VegaNessuna valutazione finora

- Generalidades de Contabilidad AgropecuariaDocumento4 pagineGeneralidades de Contabilidad Agropecuaria-GuidoGNessuna valutazione finora

- Costos2 DeberDocumento8 pagineCostos2 DeberCarolinaNessuna valutazione finora

- Costos y gastos en unidades económicas: clasificación, tipos y definicionesDocumento5 pagineCostos y gastos en unidades económicas: clasificación, tipos y definicionesdaysi paola chamba salazar100% (1)

- Introduccion Auditoria de GestionDocumento7 pagineIntroduccion Auditoria de GestionHoracio Corvalan PinoNessuna valutazione finora

- Ejercicio Tercer Parcial Supermercado Tía SaDocumento69 pagineEjercicio Tercer Parcial Supermercado Tía SaJefferson Wladimir Quinatoa EstradaNessuna valutazione finora

- Similitudes y diferencias entre auditoría interna y externaDocumento24 pagineSimilitudes y diferencias entre auditoría interna y externaDiegoMGaleanoE100% (5)

- Mecanismo de Aplicación Del Costeo DirectoDocumento5 pagineMecanismo de Aplicación Del Costeo DirectoGabriela Garcia LucasNessuna valutazione finora

- Presupuestos CifDocumento6 paginePresupuestos Ciflexther15Nessuna valutazione finora

- Analisis y Distribucion Del C.I.FDocumento42 pagineAnalisis y Distribucion Del C.I.FJandry CAsqueteNessuna valutazione finora

- Ensayo InflaciónDocumento8 pagineEnsayo InflaciónAdrian SONessuna valutazione finora

- Tratamiento de Los Cif-1Documento14 pagineTratamiento de Los Cif-1Danny Fabricio0% (1)

- Contabilidad de Costos IntroDocumento137 pagineContabilidad de Costos IntroCristian Castro60% (10)

- Organismos Rectores de La Contabilidad y AuditoríaDocumento4 pagineOrganismos Rectores de La Contabilidad y AuditoríaJazmin Zapata60% (5)

- Sistema de Costos ConjuntosDocumento16 pagineSistema de Costos ConjuntosGilmer Chavez YoplaNessuna valutazione finora

- Separacion Costos y Gastos Fijos Con VariablesDocumento4 pagineSeparacion Costos y Gastos Fijos Con VariablesAndy Millss50% (2)

- Producción conjunta costos subproductosDocumento2 pagineProducción conjunta costos subproductosCarlos Gerardo Velásquez Pérez100% (1)

- Contabilidad de costos: preguntas sobre sistemas, elementos y finesDocumento9 pagineContabilidad de costos: preguntas sobre sistemas, elementos y finesMiguel PradoNessuna valutazione finora

- Contabilidad General 2Documento130 pagineContabilidad General 2cesar8ecuador8matias100% (2)

- Portafoliocontabilidadesespeciales 140127213314 Phpapp01Documento265 paginePortafoliocontabilidadesespeciales 140127213314 Phpapp01Efrain LemaNessuna valutazione finora

- Organismos de Control EcuadorDocumento10 pagineOrganismos de Control EcuadorVictor MolinaNessuna valutazione finora

- Ejercicios Del Sistema de Costos Por procesosCOSTOS POR PROCESOS PDFDocumento4 pagineEjercicios Del Sistema de Costos Por procesosCOSTOS POR PROCESOS PDFJulio Cessar Ordoñez Periañez0% (5)

- Podrá Un Mercado Global Traer Crecimiento Económico A La Mayoría de Los Países (Autoguardado)Documento2 paginePodrá Un Mercado Global Traer Crecimiento Económico A La Mayoría de Los Países (Autoguardado)Alexa MonserrateNessuna valutazione finora

- Elementos Básicos Del Informe de AuditoríaDocumento13 pagineElementos Básicos Del Informe de Auditoríavenascas100% (1)

- Tratamiento de La Mano de ObraDocumento27 pagineTratamiento de La Mano de ObraKarina Loor100% (1)

- Talleres 2.6, 2.7, 2.8Documento21 pagineTalleres 2.6, 2.7, 2.8Noelia Crespo100% (1)

- Contrato y Planeacion de Auditoria PronacaDocumento34 pagineContrato y Planeacion de Auditoria PronacalucianoNessuna valutazione finora

- Etapas Esenciales Del Control Efectivo Sobre Los CostosDocumento3 pagineEtapas Esenciales Del Control Efectivo Sobre Los CostosKarol Toapanta100% (2)

- Contabilidad de Costos PDFDocumento333 pagineContabilidad de Costos PDFJosé Díaz57% (7)

- Matriz de Calificación Del Nivel de Confianza y RiesgoDocumento3 pagineMatriz de Calificación Del Nivel de Confianza y RiesgoJorge Piedra Luna50% (2)

- Manual de auditoría de gestión gubernamentalDocumento240 pagineManual de auditoría de gestión gubernamentalJimmy Christian Ayluardo Benalcázar100% (4)

- Articulo Control InternoDocumento2 pagineArticulo Control InternoKatty SanchezNessuna valutazione finora

- 1 Formato Planificacion Preliminar y Especifica PiñasDocumento21 pagine1 Formato Planificacion Preliminar y Especifica Piñassarytr100% (2)

- Unidades EquivalentesDocumento35 pagineUnidades Equivalentesmarinella jimenezNessuna valutazione finora

- Contabilidad Administrativa Problemas (2) 21-25Documento29 pagineContabilidad Administrativa Problemas (2) 21-25Jair Meza67% (3)

- Niveles de confianza y riesgo en control interno (41% bajo, 59% altoDocumento1 paginaNiveles de confianza y riesgo en control interno (41% bajo, 59% altoPaola100% (1)

- Control de Las Cuentas PatrimonialesDocumento8 pagineControl de Las Cuentas PatrimonialesAdela Emilia Lopez GomezNessuna valutazione finora

- Unidad Ii Costo EstimadoDocumento16 pagineUnidad Ii Costo Estimadoanon_67449345Nessuna valutazione finora

- Funciones y Responsabilidades en El Área de AuditoríaDocumento8 pagineFunciones y Responsabilidades en El Área de AuditoríaAnonymous 7P9Ca4Ci50% (2)

- Costos_ProducciónDocumento6 pagineCostos_ProducciónDanielita Barahona67% (3)

- Diferencia Entre Costos Por Procesos y Ordenes de ProducciónDocumento4 pagineDiferencia Entre Costos Por Procesos y Ordenes de Producciónmax_24Nessuna valutazione finora

- Diapositivas Contabilidad GubernamentaDocumento37 pagineDiapositivas Contabilidad GubernamentaRosmery SinaluisaNessuna valutazione finora

- Ejecución de Auditoría en La Cuenta ClientesDocumento6 pagineEjecución de Auditoría en La Cuenta ClientesRonald Guacho100% (2)

- Antecedentes de Los Costos ABCDocumento34 pagineAntecedentes de Los Costos ABCKatito Hinaru Pigumo100% (2)

- Descripción FenixDocumento7 pagineDescripción FenixJordy Espin LlarlequeNessuna valutazione finora

- Examen EspecialDocumento10 pagineExamen Especialgloriamonica7100% (1)

- Conciliacion Tributaria Grupo 8Documento16 pagineConciliacion Tributaria Grupo 8Rossy Andreina CalderonNessuna valutazione finora

- Ejercicio Finanzas 2Documento2 pagineEjercicio Finanzas 2Pablo AndradeNessuna valutazione finora

- Contabilidad General Vs Contabilidad de CostosDocumento9 pagineContabilidad General Vs Contabilidad de CostosSaris Rgz G33% (3)

- Taller No. Cc-09 - Unidad 2. Límites de Existencia y Formulas Del CostoDocumento4 pagineTaller No. Cc-09 - Unidad 2. Límites de Existencia y Formulas Del CostoRoberto AsencioNessuna valutazione finora

- Clasificacion de Las Cooperativas Por SegmentosDocumento27 pagineClasificacion de Las Cooperativas Por SegmentosAlejandro Sangucho100% (1)

- Matrices y SucursalesDocumento5 pagineMatrices y SucursalesVictor Herrera50% (2)

- Guia de Visita PreviaDocumento6 pagineGuia de Visita Previass0% (1)

- Planificación específica de auditoríaDocumento26 paginePlanificación específica de auditoríaJulexi Bravo100% (4)

- Coeficiente RectificadorDocumento4 pagineCoeficiente RectificadorRodrigo CristóbalNessuna valutazione finora

- Costos Por Proceso TrabajoDocumento43 pagineCostos Por Proceso TrabajoSandro CusihuamanNessuna valutazione finora

- Semana 03 - Costos y PresupuestosDocumento46 pagineSemana 03 - Costos y PresupuestosJose Carlos VasquezNessuna valutazione finora

- 2020 Final Costos Por ProcesosDocumento35 pagine2020 Final Costos Por ProcesosLADY CAROLINA POMA TARQUINONessuna valutazione finora

- Avance DiseñoDocumento1 paginaAvance Diseñoguissogj2007Nessuna valutazione finora

- Introducci+ N A La Computaci+ N BioinspiradaDocumento8 pagineIntroducci+ N A La Computaci+ N Bioinspiradaguissogj2007Nessuna valutazione finora

- Introducci+ N A La Computaci+ N BioinspiradaDocumento8 pagineIntroducci+ N A La Computaci+ N Bioinspiradaguissogj2007Nessuna valutazione finora

- Criptografia Cap3Documento14 pagineCriptografia Cap3guissogj2007Nessuna valutazione finora

- Casos de Uso Ex Ten DidosDocumento15 pagineCasos de Uso Ex Ten Didosguissogj2007Nessuna valutazione finora

- Seminario de Producción de Cemento, Lima PeruDocumento1 paginaSeminario de Producción de Cemento, Lima Perujimmygerman333Nessuna valutazione finora

- Constitucion de Un HotelDocumento13 pagineConstitucion de Un HotelEricsson B. Guerreros57% (7)

- Diapositivas Del BCBDocumento4 pagineDiapositivas Del BCBCarmen Teresa MedranoNessuna valutazione finora

- Koontz Dean R - FantasmasDocumento325 pagineKoontz Dean R - Fantasmasmorenohijazo100% (1)

- Trabajo DoveDocumento3 pagineTrabajo DoveblobofstuffandthingsNessuna valutazione finora

- Importancia Del CobreDocumento4 pagineImportancia Del CobreMaribel Mamani SantanderNessuna valutazione finora

- Diapositiva Gastos Pagados Por AnticipadoDocumento13 pagineDiapositiva Gastos Pagados Por AnticipadoNorma Esther Perez FelizNessuna valutazione finora

- Contabilización de Subproductos y de SaldosDocumento33 pagineContabilización de Subproductos y de SaldosTatiana Silva LezamaNessuna valutazione finora

- Carpeta Completa para ImprimirDocumento91 pagineCarpeta Completa para ImprimirJuan Camilo Diaz GarciaNessuna valutazione finora

- Contrato geólogo estudio riegoDocumento3 pagineContrato geólogo estudio riegoNashBerseker50% (2)

- Modelos de DistribucionDocumento10 pagineModelos de DistribucionGilberto Efren Rodriguez LomeliNessuna valutazione finora

- Conceptos básicos de matemáticas financierasDocumento13 pagineConceptos básicos de matemáticas financierasCaro MaciasNessuna valutazione finora

- Reglamentación Del Uso Legal de La Marihuana en Uruguay Ley 19.172Documento24 pagineReglamentación Del Uso Legal de La Marihuana en Uruguay Ley 19.172PanAm PostNessuna valutazione finora

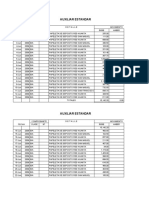

- Libro Auxiliar EstandarDocumento26 pagineLibro Auxiliar EstandarYohnar Oscco CardenasNessuna valutazione finora

- Operación de aeronaves y tránsito en plataforma del aeropuerto Arturo Merino BenítezDocumento25 pagineOperación de aeronaves y tránsito en plataforma del aeropuerto Arturo Merino BenítezFelipe Araya SaldivarNessuna valutazione finora

- LEY 43 DE 1990 PRINCIPIOS CONTABILIDADDocumento13 pagineLEY 43 DE 1990 PRINCIPIOS CONTABILIDADMelissa ParraNessuna valutazione finora

- Segmentación psicográfica y penetración de mercado para expansión de heladeríaDocumento5 pagineSegmentación psicográfica y penetración de mercado para expansión de heladeríaOmar parra100% (1)

- Caso Práctico LegoDocumento3 pagineCaso Práctico LegoDiego Armando CARDENAS RODRIGUEZNessuna valutazione finora

- Pasos para Diseñar Un FMSDocumento10 paginePasos para Diseñar Un FMSMilton Patricio CajilemaNessuna valutazione finora

- Ukumari - Trabajo FinalDocumento229 pagineUkumari - Trabajo FinalManuel Ruiz0% (1)

- Sesión 2019 05 10 (Caso Thomas Green)Documento11 pagineSesión 2019 05 10 (Caso Thomas Green)Fabio ZuñigaNessuna valutazione finora

- Tuneladora de Doble EscudoDocumento2 pagineTuneladora de Doble EscudoAlfredo SanchezNessuna valutazione finora

- Diagrama de GanttDocumento2 pagineDiagrama de GanttJavier MtzGtzNessuna valutazione finora

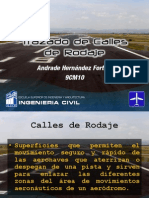

- Trazado de Calles de RodajeDocumento47 pagineTrazado de Calles de RodajeFort B. Kozeny100% (2)

- Cédula presupuestal de ventas máquinas pesadas 154 unidades año 20XXDocumento1 paginaCédula presupuestal de ventas máquinas pesadas 154 unidades año 20XXKatherinOrtizNessuna valutazione finora

- Trabajo de La Empresa de Transportes Tranvía 1Documento2 pagineTrabajo de La Empresa de Transportes Tranvía 1BETHYNessuna valutazione finora

- Nuevo Cat Fravia C-8 2023 MujerqueinspiraDocumento172 pagineNuevo Cat Fravia C-8 2023 MujerqueinspiraMartin alonso Bravo ramirezNessuna valutazione finora

- 1Documento160 pagine1Carmen Dolores Ganchozo ZambranoNessuna valutazione finora

- Analisis de Criticidad.-1Documento6 pagineAnalisis de Criticidad.-1Mj Mh100% (1)