Potrebbero piacerti anche

- UF0317 - Planificación de la auditoríaDa EverandUF0317 - Planificación de la auditoríaNessuna valutazione finora

- Formato Ejemplo - Estrategia - Plan General de AuditoriaDocumento15 pagineFormato Ejemplo - Estrategia - Plan General de AuditoriaDIEGO FERNANDO BELTRAN RICO100% (2)

- Costo de Ventas Empresa ServiciosDocumento4 pagineCosto de Ventas Empresa Servicioscapoamilcar25% (4)

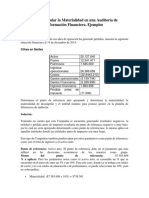

- Cómo Calcular La Materialidad en Una Auditoría de Información Financiera. Ejemplos - AuditoriaDocumento5 pagineCómo Calcular La Materialidad en Una Auditoría de Información Financiera. Ejemplos - Auditoriajuan reyes lazoNessuna valutazione finora

- Estructura de CapitalDocumento2 pagineEstructura de Capitalmartin eduardo paitan ramos100% (1)

- Actividad 6 Evaluativa CONTABILIDADDocumento46 pagineActividad 6 Evaluativa CONTABILIDADAngelica Henao0% (1)

- Calculo de MaterialidadDocumento5 pagineCalculo de MaterialidadImelda TaxNessuna valutazione finora

- 2do Parcial Teorico (1) Slosse UBA AuditoriaDocumento6 pagine2do Parcial Teorico (1) Slosse UBA AuditoriaIRENENessuna valutazione finora

- Evaluacion Final 1 Finanzas CorporativasDocumento7 pagineEvaluacion Final 1 Finanzas CorporativasKIRITO RYUTA100% (2)

- Ejercicio COMPAÑIA CLEANDocumento15 pagineEjercicio COMPAÑIA CLEAN2021 Act MARTINEZ OCAMPO HUGO100% (1)

- IDEAS CLAVE Un Caso Practico MaterialidadDocumento7 pagineIDEAS CLAVE Un Caso Practico MaterialidadabicitaniNessuna valutazione finora

- Calculo de Importancia Relativa o MaterialidadDocumento5 pagineCalculo de Importancia Relativa o MaterialidadDenis MartinezNessuna valutazione finora

- Anexo III Revisión Analítica PreliminarDocumento13 pagineAnexo III Revisión Analítica PreliminarVirginia NorrköpingNessuna valutazione finora

- Auditoria Fiscal Empresa ComercialDocumento46 pagineAuditoria Fiscal Empresa ComercialJimbo Ramos100% (1)

- Auditoria MaterialidadDocumento8 pagineAuditoria MaterialidadNicolásGuerreroNessuna valutazione finora

- Caso Práctico Final1Documento5 pagineCaso Práctico Final1Froilo MBNessuna valutazione finora

- Ingres OsDocumento10 pagineIngres OsValeria Angelica Aleman ReynosoNessuna valutazione finora

- PE209e07 Analisis E FinancierosDocumento42 paginePE209e07 Analisis E FinancierosAdlihconst2008Nessuna valutazione finora

- Formato Parcial E012 Primer Corte Laura ValdiviesoDocumento4 pagineFormato Parcial E012 Primer Corte Laura ValdiviesopuccapressNessuna valutazione finora

- EJERCICIOS FINAL AuditoriaDocumento22 pagineEJERCICIOS FINAL AuditoriamarioNessuna valutazione finora

- Calculo de Honorarios 1x3Documento5 pagineCalculo de Honorarios 1x3Carmen Maria Grijalva0% (1)

- Janet Domínguez Morales CuestionarioDocumento26 pagineJanet Domínguez Morales CuestionarioSandra SHNessuna valutazione finora

- Caso Informe RF SoluciónDocumento6 pagineCaso Informe RF Soluciónguti1157Nessuna valutazione finora

- Error EsDocumento9 pagineError EsLisset Orihuela AscarzaNessuna valutazione finora

- 4 Dpa Anexo Iv Comentarios Sobre Aspectos de Control InternoDocumento5 pagine4 Dpa Anexo Iv Comentarios Sobre Aspectos de Control InternoEduardo SanchezNessuna valutazione finora

- Contabilidad III - Investigacion FormativaDocumento12 pagineContabilidad III - Investigacion FormativaCirculo De Estudios CoredNessuna valutazione finora

- Analisis FinancieroDocumento69 pagineAnalisis FinancieroMartinNessuna valutazione finora

- Informe de Auditoria Externa 2011Documento47 pagineInforme de Auditoria Externa 2011Jesus Pernia100% (1)

- Contabilidad HoteleraDocumento13 pagineContabilidad Hoteleramaria rojasNessuna valutazione finora

- Análisis Financiero y de Equilibrio VJVDocumento11 pagineAnálisis Financiero y de Equilibrio VJVValentina Rubiano GarciaNessuna valutazione finora

- MODELO EJERCICIO 1 - Formato CLDocumento85 pagineMODELO EJERCICIO 1 - Formato CLesteban.romero1982Nessuna valutazione finora

- ERRORES A DIc. 2022Documento9 pagineERRORES A DIc. 2022FRAN SOLIER FIGUEROANessuna valutazione finora

- Resumen de Auditoria de Estados Contables (AURIA)Documento30 pagineResumen de Auditoria de Estados Contables (AURIA)Juan Pablo LobatoNessuna valutazione finora

- EjemploDocumento14 pagineEjemploWILLIAM ANDRES MURILLO RINCONNessuna valutazione finora

- MATERIADocumento24 pagineMATERIAGatita Silva MirandaNessuna valutazione finora

- Estrategia Financiera MinoristaDocumento10 pagineEstrategia Financiera MinoristaLuis Torres Martinez100% (1)

- Fanny Higuera Tarea7Documento8 pagineFanny Higuera Tarea7fhigueraNessuna valutazione finora

- Trabajo LideresDocumento129 pagineTrabajo LideresChristian PullutaxiNessuna valutazione finora

- Manual Procedimientos ContablesDocumento67 pagineManual Procedimientos ContablesRobertoSánchezNessuna valutazione finora

- Auditoria Avance de Formatos 1Documento8 pagineAuditoria Avance de Formatos 1Zayhir Alexander AceroNessuna valutazione finora

- Actividad 4 EST, ERI, ORI, CAMBIO PATRIMONIODocumento24 pagineActividad 4 EST, ERI, ORI, CAMBIO PATRIMONIOsandra cardozoNessuna valutazione finora

- Memo de PlanificacionDocumento7 pagineMemo de PlanificacionHelen CLNessuna valutazione finora

- Control de Lectura Plan ContableDocumento6 pagineControl de Lectura Plan ContablecafeomielNessuna valutazione finora

- El Planeamiento de La Auditoria 2 48.Documento3 pagineEl Planeamiento de La Auditoria 2 48.Rachel Smith de la CruzNessuna valutazione finora

- I Serie Segundo Parcial NIADocumento7 pagineI Serie Segundo Parcial NIACRISTIAN TOMAS CHUC PEREZNessuna valutazione finora

- Corrección de Errores Contables en NIIFS 2019Documento35 pagineCorrección de Errores Contables en NIIFS 2019Fernando MarcayataNessuna valutazione finora

- INFORMES DE AUDITORÍA Segun OpinionesDocumento6 pagineINFORMES DE AUDITORÍA Segun OpinionesAnna Bagur PonsNessuna valutazione finora

- GuÝa Procedimientos Sustantivos para Impuestos A Las GanaciasDocumento21 pagineGuÝa Procedimientos Sustantivos para Impuestos A Las GanaciasJohn Jamer Ramirez ArroyoNessuna valutazione finora

- ISR AnualDocumento8 pagineISR AnualCPA Gustavo Adrian Guerra ChocNessuna valutazione finora

- Ejercicio 1 Modulo - 4Documento6 pagineEjercicio 1 Modulo - 4Maryury JiménezNessuna valutazione finora

- CT - Contafi PDFDocumento73 pagineCT - Contafi PDFClaudia ValeriaNessuna valutazione finora

- Examen 17 Junio 2019 Preguntas y RespuestasDocumento3 pagineExamen 17 Junio 2019 Preguntas y RespuestasSebastian VastikNessuna valutazione finora

- Estrategia de Auditoria GenericaDocumento14 pagineEstrategia de Auditoria GenericaANA ROSARIO CARDOZA ANTILLONNessuna valutazione finora

- Auditoria de GastosDocumento38 pagineAuditoria de GastosKarinaAlcaláMorelNessuna valutazione finora

- Módulo 1 Lectura 3Documento11 pagineMódulo 1 Lectura 3nmachiborodaNessuna valutazione finora

- Cómo Calcular La Materialidad en Una Auditoría de Información FinancieraDocumento6 pagineCómo Calcular La Materialidad en Una Auditoría de Información FinancieraJulio RodasNessuna valutazione finora

- Errores ContablesDocumento5 pagineErrores ContablesChely HernandezNessuna valutazione finora

- Trabajo 3 Grupo 12 Nia 320Documento10 pagineTrabajo 3 Grupo 12 Nia 320Christi RacNessuna valutazione finora

- Modelo de Notas - Info de PruebaDocumento33 pagineModelo de Notas - Info de PruebaAnahí LeónNessuna valutazione finora

- Modelo Estados Financieros NIIF Pymes - Tabique 2018Documento10 pagineModelo Estados Financieros NIIF Pymes - Tabique 2018Tania MorenoNessuna valutazione finora

- Caso Practico de ErrorDocumento3 pagineCaso Practico de ErrorDarKSwaN7Nessuna valutazione finora

- Empresa Industrial SDocumento8 pagineEmpresa Industrial SMarcos Abad PerezNessuna valutazione finora

- Comercial TauroDocumento11 pagineComercial TauroRenzo CaballeroNessuna valutazione finora

- Conciliacion SheylaDocumento11 pagineConciliacion SheylaĽüîş Äņğëł Hüąņčä ČčämäNessuna valutazione finora

- Tarea IIIDocumento4 pagineTarea IIIBraulio Jose Mendez VargasNessuna valutazione finora

- Informe - de - Gestión - 2014 FUANDocumento147 pagineInforme - de - Gestión - 2014 FUANLuis RojasNessuna valutazione finora

- Especializacion en Gerencia FinancieraDocumento7 pagineEspecializacion en Gerencia FinancieraMario Andres SanabriaNessuna valutazione finora

- Primer Trabajo - LaboratorioDocumento47 paginePrimer Trabajo - LaboratorioFaviola LeonNessuna valutazione finora

- GCNF U1 A3Documento4 pagineGCNF U1 A3SandraCardosoNessuna valutazione finora

- Estructura CapitalDocumento24 pagineEstructura Capitaldara90Nessuna valutazione finora

- Mercado de ValoresDocumento40 pagineMercado de ValoresValery VillarrealNessuna valutazione finora

- Teoria BonosDocumento15 pagineTeoria BonosJakelyn OrdoñezNessuna valutazione finora

- CONCEPTOS DE ENT MACRO Unidad 4Documento8 pagineCONCEPTOS DE ENT MACRO Unidad 4danee moralesNessuna valutazione finora

- Portafolio Evaluacion Financiera y de ProyectosDocumento4 paginePortafolio Evaluacion Financiera y de ProyectosYURYNessuna valutazione finora

- Consulta 20220526-121030089Documento4 pagineConsulta 20220526-121030089KARLA MARÍA JUÁREZ MARTÍNEZNessuna valutazione finora

- Analisis Financiero Trabajo FinalDocumento14 pagineAnalisis Financiero Trabajo FinalImportacionestore PolNessuna valutazione finora

- Sistemas de InventariosDocumento11 pagineSistemas de InventariosVianney GonzalezNessuna valutazione finora

- Segundo Previo de Economia y Finanzas-1161771Documento4 pagineSegundo Previo de Economia y Finanzas-1161771JOHAN SEBASTIAN BASTO PEREZNessuna valutazione finora

- Informe Comparativo de PensionesDocumento13 pagineInforme Comparativo de PensionesCarlos Cuevas ValenzuelaNessuna valutazione finora

- Administración de CarteraDocumento6 pagineAdministración de CarteraDiana MedinaNessuna valutazione finora

- Docuemnto de AgenciaDocumento8 pagineDocuemnto de AgenciaPaco SánchezNessuna valutazione finora

- Orientación Pedagógica Asincrona #02Documento15 pagineOrientación Pedagógica Asincrona #02Aldo ChujutalliNessuna valutazione finora

- Finanzas para No FinancierosDocumento19 pagineFinanzas para No FinancierosWinston DownesNessuna valutazione finora

- Actividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - EVALUACIÓN DE PROYECTOS - (GRUPO B14)Documento5 pagineActividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - EVALUACIÓN DE PROYECTOS - (GRUPO B14)Yessenia FlorezNessuna valutazione finora

- Trabajo10 ICID 2022.doc CasicasiDocumento3 pagineTrabajo10 ICID 2022.doc CasicasiKaren Nunez CarrascoNessuna valutazione finora

- Mapa Conceptual Procesos ContablesDocumento3 pagineMapa Conceptual Procesos ContablesYerson MorenoNessuna valutazione finora

- Hoja de Vida AdeccoDocumento3 pagineHoja de Vida AdeccoJuan Camilo MosqueraNessuna valutazione finora

- Examen FinanzasDocumento8 pagineExamen FinanzasXimenaNessuna valutazione finora

- Recursos ContablesDocumento6 pagineRecursos ContablesGlenis RozoNessuna valutazione finora

- Clase 5 Servicio Al Cliente y LogisticaDocumento22 pagineClase 5 Servicio Al Cliente y LogisticaMauricio RodriguezNessuna valutazione finora