Potrebbero piacerti anche

- Hidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceDa EverandHidden Figures: The American Dream and the Untold Story of the Black Women Mathematicians Who Helped Win the Space RaceValutazione: 4 su 5 stelle4/5 (895)

- The High Performance HMI HandbookDocumento1 paginaThe High Performance HMI Handbookkhkamal0% (7)

- The Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeDa EverandThe Subtle Art of Not Giving a F*ck: A Counterintuitive Approach to Living a Good LifeValutazione: 4 su 5 stelle4/5 (5794)

- How To Learn in An Electronic Classroom?Documento14 pagineHow To Learn in An Electronic Classroom?khkamalNessuna valutazione finora

- Shoe Dog: A Memoir by the Creator of NikeDa EverandShoe Dog: A Memoir by the Creator of NikeValutazione: 4.5 su 5 stelle4.5/5 (537)

- 2011-2012 ISA Section Leaders Report Form: Fax To Member Services at 919-549-8288 Due by 15 June 2011Documento2 pagine2011-2012 ISA Section Leaders Report Form: Fax To Member Services at 919-549-8288 Due by 15 June 2011khkamalNessuna valutazione finora

- Grit: The Power of Passion and PerseveranceDa EverandGrit: The Power of Passion and PerseveranceValutazione: 4 su 5 stelle4/5 (588)

- Arbitration Law in Indonesia: Legal Sources, Principles and ProceduresDocumento26 pagineArbitration Law in Indonesia: Legal Sources, Principles and ProcedureskhkamalNessuna valutazione finora

- The Yellow House: A Memoir (2019 National Book Award Winner)Da EverandThe Yellow House: A Memoir (2019 National Book Award Winner)Valutazione: 4 su 5 stelle4/5 (98)

- Process Control 2Documento1 paginaProcess Control 2khkamalNessuna valutazione finora

- Instrumentation Importance, Characteristics and Case StudiesDocumento23 pagineInstrumentation Importance, Characteristics and Case StudieskhkamalNessuna valutazione finora

- ALSTOM Transformer ProtectionsDocumento14 pagineALSTOM Transformer ProtectionsInsan Aziz100% (1)

- The Little Book of Hygge: Danish Secrets to Happy LivingDa EverandThe Little Book of Hygge: Danish Secrets to Happy LivingValutazione: 3.5 su 5 stelle3.5/5 (400)

- Electrical Switch GearDocumento50 pagineElectrical Switch Gearmarkigldmm918Nessuna valutazione finora

- Never Split the Difference: Negotiating As If Your Life Depended On ItDa EverandNever Split the Difference: Negotiating As If Your Life Depended On ItValutazione: 4.5 su 5 stelle4.5/5 (838)

- Aspects of Power System Protection in The Post-Restructuring EraDocumento7 pagineAspects of Power System Protection in The Post-Restructuring ErakhkamalNessuna valutazione finora

- Elon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureDa EverandElon Musk: Tesla, SpaceX, and the Quest for a Fantastic FutureValutazione: 4.5 su 5 stelle4.5/5 (474)

- An Innovative Design of Indoor Medium Voltage Vacuum: SwitchgearDocumento6 pagineAn Innovative Design of Indoor Medium Voltage Vacuum: SwitchgearkhkamalNessuna valutazione finora

- A Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryDa EverandA Heartbreaking Work Of Staggering Genius: A Memoir Based on a True StoryValutazione: 3.5 su 5 stelle3.5/5 (231)

- Prepared By: Loh Chun Chia DD080106 Muhammad Azan Bin Ghani DD080062Documento13 paginePrepared By: Loh Chun Chia DD080106 Muhammad Azan Bin Ghani DD080062khkamalNessuna valutazione finora

- The Study of Modulation Schemes 変調方式に関する研究Documento20 pagineThe Study of Modulation Schemes 変調方式に関する研究khkamalNessuna valutazione finora

- The Emperor of All Maladies: A Biography of CancerDa EverandThe Emperor of All Maladies: A Biography of CancerValutazione: 4.5 su 5 stelle4.5/5 (271)

- (GGFL) 1ZSE 2770-101 en Rev 0Documento8 pagine(GGFL) 1ZSE 2770-101 en Rev 0rodrigomonachesiNessuna valutazione finora

- Bank (Final)Documento25 pagineBank (Final)MishuNessuna valutazione finora

- Devil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaDa EverandDevil in the Grove: Thurgood Marshall, the Groveland Boys, and the Dawn of a New AmericaValutazione: 4.5 su 5 stelle4.5/5 (266)

- RHB Company ProfileDocumento5 pagineRHB Company ProfileKhaleel Khusairi100% (1)

- The Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersDa EverandThe Hard Thing About Hard Things: Building a Business When There Are No Easy AnswersValutazione: 4.5 su 5 stelle4.5/5 (345)

- Revenue Recognition PoliciesDocumento2 pagineRevenue Recognition PoliciesMohan BishtNessuna valutazione finora

- On Fire: The (Burning) Case for a Green New DealDa EverandOn Fire: The (Burning) Case for a Green New DealValutazione: 4 su 5 stelle4/5 (74)

- Study Plan - AFMDocumento2 pagineStudy Plan - AFMabdulmubdi.96Nessuna valutazione finora

- The World Is Flat 3.0: A Brief History of the Twenty-first CenturyDa EverandThe World Is Flat 3.0: A Brief History of the Twenty-first CenturyValutazione: 3.5 su 5 stelle3.5/5 (2259)

- (PPT) Comparitive Statements and Common-Size StatementsDocumento15 pagine(PPT) Comparitive Statements and Common-Size StatementsMehek Bengani100% (2)

- Team of Rivals: The Political Genius of Abraham LincolnDa EverandTeam of Rivals: The Political Genius of Abraham LincolnValutazione: 4.5 su 5 stelle4.5/5 (234)

- Evergreen Event Driven Marketing PDFDocumento2 pagineEvergreen Event Driven Marketing PDFEricNessuna valutazione finora

- The Unwinding: An Inner History of the New AmericaDa EverandThe Unwinding: An Inner History of the New AmericaValutazione: 4 su 5 stelle4/5 (45)

- Accreditation of Auditing FirmDocumento2 pagineAccreditation of Auditing FirmGilbert AguillonNessuna valutazione finora

- The Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreDa EverandThe Gifts of Imperfection: Let Go of Who You Think You're Supposed to Be and Embrace Who You AreValutazione: 4 su 5 stelle4/5 (1090)

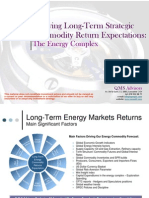

- Deriving Long-Term Strategic Commodity Return Expectations: The Energy ComplexDocumento9 pagineDeriving Long-Term Strategic Commodity Return Expectations: The Energy ComplexQ.M.S Advisors LLCNessuna valutazione finora

- 44484bos34356pm cp5 PDFDocumento128 pagine44484bos34356pm cp5 PDFshouvik palNessuna valutazione finora

- RISK V10a Sample PaperDocumento39 pagineRISK V10a Sample PaperSreeja VinodNessuna valutazione finora

- Finman Midterms Part 1Documento7 pagineFinman Midterms Part 1JerichoNessuna valutazione finora

- STRATEGIC MANAGEMENT by LOSNI MANOKARANDocumento35 pagineSTRATEGIC MANAGEMENT by LOSNI MANOKARANManokaran Losni100% (1)

- Cavusgil Ib5 PPT 02-20190917112345Documento41 pagineCavusgil Ib5 PPT 02-20190917112345NUR AFRINA BINTI ABASNessuna valutazione finora

- Strata KT Office OpportunityDocumento41 pagineStrata KT Office OpportunitySanskar SurekaNessuna valutazione finora

- IDR Equity Fund - FFSDocumento1 paginaIDR Equity Fund - FFSIrene AzaliaNessuna valutazione finora

- What Is Private EquityDocumento10 pagineWhat Is Private EquityAli NadafNessuna valutazione finora

- The Sympathizer: A Novel (Pulitzer Prize for Fiction)Da EverandThe Sympathizer: A Novel (Pulitzer Prize for Fiction)Valutazione: 4.5 su 5 stelle4.5/5 (121)

- Asset Class RotationDocumento9 pagineAsset Class RotationsumughanNessuna valutazione finora

- Portfolio Management - Capital Market TheoryDocumento2 paginePortfolio Management - Capital Market Theorykegnata100% (2)

- Group Assignment Questions GB30703 - Set 1Documento2 pagineGroup Assignment Questions GB30703 - Set 1March ClaNessuna valutazione finora

- Lundin CMD Presentation 2011Documento60 pagineLundin CMD Presentation 2011Samuel TsuiNessuna valutazione finora

- AIG Private Equity 2008 Annual ReportDocumento78 pagineAIG Private Equity 2008 Annual ReportAsiaBuyoutsNessuna valutazione finora

- M&a Case Study - Amazon and ZapposDocumento5 pagineM&a Case Study - Amazon and ZapposJack Jacinto0% (1)

- QFR (E-Series) March 2022Documento28 pagineQFR (E-Series) March 2022Napolean DynamiteNessuna valutazione finora

- Wealth Management: DR Cma Joydip DasguptaDocumento23 pagineWealth Management: DR Cma Joydip DasguptaIndrani DasguptaNessuna valutazione finora

- Foreign Currency Transaction and TranslationDocumento4 pagineForeign Currency Transaction and TranslationKrizia Mae Flores100% (1)

- Internship ReportDocumento36 pagineInternship ReportAnnan AkbarNessuna valutazione finora

- Her Body and Other Parties: StoriesDa EverandHer Body and Other Parties: StoriesValutazione: 4 su 5 stelle4/5 (821)

- 2024-01-15 G&M ArticleDocumento1 pagina2024-01-15 G&M ArticlemaNessuna valutazione finora

- CRM Project Format Greated by Dharmarajan TrichyDocumento46 pagineCRM Project Format Greated by Dharmarajan TrichydupakkurNessuna valutazione finora

- Module 3 Joint ArrangementsDocumento19 pagineModule 3 Joint ArrangementsNiki DimaanoNessuna valutazione finora

- Bus - Valuation - StudentDocumento5 pagineBus - Valuation - StudentMilan TilvaNessuna valutazione finora

- These are the Plunderers: How Private Equity Runs—and Wrecks—AmericaDa EverandThese are the Plunderers: How Private Equity Runs—and Wrecks—AmericaValutazione: 4.5 su 5 stelle4.5/5 (14)