Potrebbero piacerti anche

- Honorarios. Régimen fiscal de las actividades profesionales: Personas físicasDa EverandHonorarios. Régimen fiscal de las actividades profesionales: Personas físicasNessuna valutazione finora

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDa EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasNessuna valutazione finora

- Pautas para El Descuento Del Impuesto A La Renta de Quinta CategoríaDocumento5 paginePautas para El Descuento Del Impuesto A La Renta de Quinta Categoríaerick_espinoza_9Nessuna valutazione finora

- Pautas Descuento I R Quinta CategoríaDocumento6 paginePautas Descuento I R Quinta CategoríaVictor Hugo Quispe CabreraNessuna valutazione finora

- Reglas de Descuentos A Trabajadores en PlanillaDocumento4 pagineReglas de Descuentos A Trabajadores en PlanillaJorge Demetrio Machaca CondoriNessuna valutazione finora

- Renta de Quinta CategoríaDocumento7 pagineRenta de Quinta CategoríaYE CcosiNessuna valutazione finora

- Rentas-De-cuarta y Quinta - Categoria ExpDocumento31 pagineRentas-De-cuarta y Quinta - Categoria ExpAnderson CordovaNessuna valutazione finora

- Cálculo de Retenciones de Renta de Cuarta y Quinta CategoríaDocumento3 pagineCálculo de Retenciones de Renta de Cuarta y Quinta CategoríaWaldo FrankNessuna valutazione finora

- Cálculo de Retenciones de Renta de Cuarta y Quinta CategoríaDocumento5 pagineCálculo de Retenciones de Renta de Cuarta y Quinta CategoríaLayla Tineo PradoNessuna valutazione finora

- Rentas de 4ta Categoría y 5ta CategoriaDocumento8 pagineRentas de 4ta Categoría y 5ta CategoriaGrecia Salinas GutierrezNessuna valutazione finora

- Entas de Quinta CategoríaDocumento2 pagineEntas de Quinta CategoríaLizeth QuispeNessuna valutazione finora

- Impuesto renta 4° y 5°: cálculo, quiénes pagan, declaraciónDocumento13 pagineImpuesto renta 4° y 5°: cálculo, quiénes pagan, declaraciónJosué GDNessuna valutazione finora

- Trabajador independiente: conceptos básicos sobre renta de cuarta categoría y obligaciones tributariasDocumento17 pagineTrabajador independiente: conceptos básicos sobre renta de cuarta categoría y obligaciones tributariasnaitNessuna valutazione finora

- Luz GrupoDocumento14 pagineLuz GrupoElí David Saenz MauricioNessuna valutazione finora

- Analis Rentas de Cuarta Categoría 2021Documento3 pagineAnalis Rentas de Cuarta Categoría 2021LIZ ANDREA PINO QUISPENessuna valutazione finora

- Renta de Quinta CategoriaDocumento9 pagineRenta de Quinta Categoriamarvinvp88799Nessuna valutazione finora

- CTS y Utilidades - FDC Grupo 2Documento6 pagineCTS y Utilidades - FDC Grupo 2BENJAMIN ORMEÑONessuna valutazione finora

- Renta de Quinta CategoriaDocumento4 pagineRenta de Quinta CategoriaMiguel VargasNessuna valutazione finora

- Renta4ta-5ta: Cálculos retenciónDocumento15 pagineRenta4ta-5ta: Cálculos retenciónLuis Trujillo SanchezNessuna valutazione finora

- Rentas de Trabajo - FaltaDocumento16 pagineRentas de Trabajo - FaltaJENIFER ABIGAIL PE�A PE�ANessuna valutazione finora

- Trabajo Monográfico Renta de Cuarta CategoriaDocumento11 pagineTrabajo Monográfico Renta de Cuarta CategoriaOfertasHuarazOfertas100% (2)

- RentaDocumento5 pagineRentaAldo DetectedNessuna valutazione finora

- Rentas5CatDocumento12 pagineRentas5CatYhonatan LeonNessuna valutazione finora

- Rentas de Cuarta Categoría 1Documento21 pagineRentas de Cuarta Categoría 1YoselynNessuna valutazione finora

- Rentas de Cuarta Categoría: Guía para Trabajadores IndependientesDocumento5 pagineRentas de Cuarta Categoría: Guía para Trabajadores IndependientesAdrián TorresNessuna valutazione finora

- Como Se Define El GastoDocumento3 pagineComo Se Define El GastoAlberth SantamariaNessuna valutazione finora

- Caso Práctico de Renta de Quinta Categoría 2018Documento12 pagineCaso Práctico de Renta de Quinta Categoría 2018ibymargarethNessuna valutazione finora

- Renta de 4ta y 5ta ExpoDocumento20 pagineRenta de 4ta y 5ta ExpoVilma AcostaNessuna valutazione finora

- Renta Cuarta CategoriaDocumento5 pagineRenta Cuarta CategoriaLuis Enrique Calderton JaureguiNessuna valutazione finora

- Renta de Cuarta CategoriaDocumento5 pagineRenta de Cuarta CategoriaWilder RTNessuna valutazione finora

- Impuesto A La Renta y Cuarta CategoriaDocumento6 pagineImpuesto A La Renta y Cuarta CategoriaJenny5214Nessuna valutazione finora

- Ejemplo de Cómo Llenar Un Recibo de Honorarios para Persona FísicaDocumento9 pagineEjemplo de Cómo Llenar Un Recibo de Honorarios para Persona FísicacarranzabustinzaNessuna valutazione finora

- Renta 4ta y 5ta CategoriaDocumento15 pagineRenta 4ta y 5ta CategoriaGloria GRNessuna valutazione finora

- 5° Clase IR Cuarta CategoríaDocumento24 pagine5° Clase IR Cuarta CategoríaWilliam DextreNessuna valutazione finora

- Rentas Cuarta Categoría: Cálculo Retenciones y Pagos CuentaDocumento14 pagineRentas Cuarta Categoría: Cálculo Retenciones y Pagos CuentaJuan Carlos Quispe CerezoNessuna valutazione finora

- Renta de TrabajoDocumento2 pagineRenta de TrabajoJuan Alberto Mamani GutierrezNessuna valutazione finora

- Renta de 4ta CategoriaDocumento7 pagineRenta de 4ta CategoriaOmar O SullcaNessuna valutazione finora

- IMPUESTO A LA RENTA 3ra. 4ta y 5taDocumento34 pagineIMPUESTO A LA RENTA 3ra. 4ta y 5taernestoNessuna valutazione finora

- Clases RetencionesDocumento11 pagineClases RetencionesJordi DE LA Cruz AlonzoNessuna valutazione finora

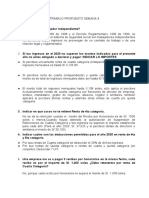

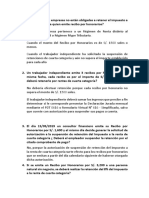

- Trabajo Propuesto Semana 9Documento4 pagineTrabajo Propuesto Semana 9Joel Adrianzen ObandoNessuna valutazione finora

- Renta de Quinta Categoria - TrabajoDocumento18 pagineRenta de Quinta Categoria - TrabajoYESICA HERRERA CARPIONessuna valutazione finora

- Aprenda Cómo Calcular Su CtsDocumento15 pagineAprenda Cómo Calcular Su CtsmonicaNessuna valutazione finora

- Impuesto A La Renta de Cuarta Categoría TRABAJADORES INDEPENDIENTESDocumento4 pagineImpuesto A La Renta de Cuarta Categoría TRABAJADORES INDEPENDIENTESFiore P DávalosNessuna valutazione finora

- Trabajo Renta de 4Documento29 pagineTrabajo Renta de 4Manuel Sanchez0% (1)

- Retenciones Legales Contabilidad Financiera IiDocumento12 pagineRetenciones Legales Contabilidad Financiera IiDora Alicia MendozaNessuna valutazione finora

- Caso Práctico para Retenciones de Quinta CategoríaDocumento15 pagineCaso Práctico para Retenciones de Quinta CategoríaLudovico BaraybarNessuna valutazione finora

- No Es MioDocumento15 pagineNo Es MioJhared CarrascoNessuna valutazione finora

- Renta de Cuarta CategoriaDocumento9 pagineRenta de Cuarta CategoriaMonica BedregalNessuna valutazione finora

- Impuesto A La Renta de Cuarta CategoríaDocumento2 pagineImpuesto A La Renta de Cuarta CategoríaElizabeth AmayaNessuna valutazione finora

- Qué Es El REMYPEDocumento4 pagineQué Es El REMYPEpaulNessuna valutazione finora

- Renta de Cuarta y Quinta CategoriaDocumento11 pagineRenta de Cuarta y Quinta CategoriaDoris Baldeon100% (1)

- Rentas de Trabajo PDFDocumento39 pagineRentas de Trabajo PDFSora Pao TYNessuna valutazione finora

- Renta de quinta categoría: concepto, cálculo del impuesto y obligaciones con más de un empleadorDocumento14 pagineRenta de quinta categoría: concepto, cálculo del impuesto y obligaciones con más de un empleadorMaximo Navarro GironNessuna valutazione finora

- Rentas Del TrabajoDocumento37 pagineRentas Del TrabajoJesúsDavidIzquierdoDíazNessuna valutazione finora

- Recibo Por HonorariosDocumento5 pagineRecibo Por HonorariosJ1R1K1L10100% (1)

- Renta de 4 CategoriaDocumento14 pagineRenta de 4 CategoriaWalter Espejo Angeles33% (3)

- Renta de Cuarta Categoria 2020Documento25 pagineRenta de Cuarta Categoria 2020Deyvis Ramirez VelazcoNessuna valutazione finora

- Rentas de 4ta y 5ta CategoriaDocumento36 pagineRentas de 4ta y 5ta CategoriaTomNessuna valutazione finora

- Teoría General de SistemasDocumento5 pagineTeoría General de Sistemasjohel oncevayNessuna valutazione finora

- DBC MedicamentosDocumento69 pagineDBC MedicamentosMiguel AngelNessuna valutazione finora

- Técnicas de ExposiciónDocumento11 pagineTécnicas de Exposiciónsergio122333Nessuna valutazione finora

- Texto Instructivo 2Documento2 pagineTexto Instructivo 2Yeny SalcedoNessuna valutazione finora

- Borrador Entrega 2Documento38 pagineBorrador Entrega 2Natalia SuarezNessuna valutazione finora

- Presentación de Costos de OperaciónDocumento27 paginePresentación de Costos de Operaciónmariogut2000Nessuna valutazione finora

- Dictamen de PagaréDocumento16 pagineDictamen de PagaréFredy Sampedro67% (3)

- Palos de la Regla CongaDocumento13 paginePalos de la Regla CongaEduardo San MiguelNessuna valutazione finora

- Colombia - Wikipedia, La Enciclopedia LibreDocumento53 pagineColombia - Wikipedia, La Enciclopedia LibreValeroNessuna valutazione finora

- Instrucción sobre la correcta celebración de la EucaristíaDocumento65 pagineInstrucción sobre la correcta celebración de la EucaristíaHarold Campos100% (1)

- Diagenesis GeologiaDocumento6 pagineDiagenesis GeologiaAnita Belen ZamoraNessuna valutazione finora

- Transformadores eléctricos: definición y usosDocumento12 pagineTransformadores eléctricos: definición y usosDavid Mucientes San JoséNessuna valutazione finora

- Rúbrica Poesía Quinto BasicoDocumento2 pagineRúbrica Poesía Quinto BasicoAndrea Cornejo Gutierrez100% (1)

- Concepto y Características de Comunicación XDDDDDocumento1 paginaConcepto y Características de Comunicación XDDDDHumberto Leopoldo Peña VelezNessuna valutazione finora

- La Importancia Del Pensamiento CríticoDocumento22 pagineLa Importancia Del Pensamiento CríticoCinthia ReyesNessuna valutazione finora

- Instrumentos para Mediciones Mecanicas EspecialesDocumento12 pagineInstrumentos para Mediciones Mecanicas Especialesjuan eduardo gonzalezNessuna valutazione finora

- Lista de Chequeo de Proceso de Inducción - CirugíaDocumento10 pagineLista de Chequeo de Proceso de Inducción - CirugíaLINA TATIANA FERNANDEZ BARBOSANessuna valutazione finora

- Sede Lima Medicina 2015 1Documento104 pagineSede Lima Medicina 2015 1YOshie ParrasNessuna valutazione finora

- Preguntas y Respuestas DermatologiaDocumento5 paginePreguntas y Respuestas DermatologiaNicanor UribeNessuna valutazione finora

- Qué Desventajas Tiene El Embarazo en Las AdolescentesDocumento2 pagineQué Desventajas Tiene El Embarazo en Las Adolescentessergio limaNessuna valutazione finora

- Programación Básica Fanuc-KukaDocumento250 pagineProgramación Básica Fanuc-Kukakil100% (2)

- CONTROL LECTURA MITOS GRIEGOS TIPO TEST (Copia)Documento2 pagineCONTROL LECTURA MITOS GRIEGOS TIPO TEST (Copia)Isabel Carazo PeinadoNessuna valutazione finora

- Medios digitales forensesDocumento7 pagineMedios digitales forensesJesus GarciaNessuna valutazione finora

- FT-SST-084 Formato Auditoría InternaDocumento4 pagineFT-SST-084 Formato Auditoría InternaVanassa LozanoNessuna valutazione finora

- Resumen capítulos 1 y 2 investigaciónDocumento17 pagineResumen capítulos 1 y 2 investigaciónXiomara Acosta Zambrano67% (3)

- Fichas de Trabajo (Costos)Documento3 pagineFichas de Trabajo (Costos)Chiara Sabrina ScarpatiNessuna valutazione finora

- Experto en Gestion y Direccion de La Seguridad Vial 01t0Y000007Im1bQAC EsDocumento20 pagineExperto en Gestion y Direccion de La Seguridad Vial 01t0Y000007Im1bQAC EsasdfgNessuna valutazione finora

- Actitudes PositivasDocumento19 pagineActitudes Positivasvanessa zavaletaNessuna valutazione finora

- Ejercicios de respiración y estiramiento en educación físicaDocumento11 pagineEjercicios de respiración y estiramiento en educación físicaCristian SGNessuna valutazione finora

- Tema 3. Principios Fundamentales de Las Normas ISO 9000Documento5 pagineTema 3. Principios Fundamentales de Las Normas ISO 9000adri_rodriguez_4Nessuna valutazione finora

- Cajas de Polipropileno para Redes Eléctricas SubterráneasDocumento6 pagineCajas de Polipropileno para Redes Eléctricas SubterráneasRaul Fernando Fontecha PenaNessuna valutazione finora