Potrebbero piacerti anche

- Consolidaciones Alpha y DeltaDocumento21 pagineConsolidaciones Alpha y DeltaBryan Jair cifuentes Agustín100% (1)

- PC - (M3-E1) Evaluación (Prueba) - r.19 - Sistemas de Costos de DecisionesDocumento13 paginePC - (M3-E1) Evaluación (Prueba) - r.19 - Sistemas de Costos de DecisionesMarcelo MusrriNessuna valutazione finora

- CASO - PRACTICO Casi ResueltoDocumento3 pagineCASO - PRACTICO Casi ResueltoJheyli Dominguez BenzaquenNessuna valutazione finora

- Resumenes Grinblatt y Titman Capitulos 13-19Documento23 pagineResumenes Grinblatt y Titman Capitulos 13-19Antonio Nicolas Arroyo SimonettiNessuna valutazione finora

- Preguntas Adm Financiera IntegradorDocumento5 paginePreguntas Adm Financiera IntegradorGabriel GarayNessuna valutazione finora

- Reporte Final Caso1 SamsonDocumento10 pagineReporte Final Caso1 Samsonmaamen_26290% (1)

- Aportacion Inicial Al CasoDocumento6 pagineAportacion Inicial Al CasoAnonymous SzYJnOkvXk100% (3)

- Costo de Capital - IsppDocumento9 pagineCosto de Capital - IsppCishsa Comercial SA de CVNessuna valutazione finora

- Tarea1 - Aportacion Inicial Al CasoDocumento3 pagineTarea1 - Aportacion Inicial Al CasoJocé Antoño ZavalaNessuna valutazione finora

- Tarea 1 - Aportación Inicial Del CasoDocumento2 pagineTarea 1 - Aportación Inicial Del Casojarsel3477100% (1)

- ¿Qué Es Trading?: Otra. Se Entiende Muy Bien Cuando Cambiamos Cosas Por Dinero, EsDocumento19 pagine¿Qué Es Trading?: Otra. Se Entiende Muy Bien Cuando Cambiamos Cosas Por Dinero, EsAriel Duran vargasNessuna valutazione finora

- "Diversificación de La Capacidad Productiva de Una Fábrica de Hielo, en La Elaboración de Refrescos SelladosDocumento34 pagine"Diversificación de La Capacidad Productiva de Una Fábrica de Hielo, en La Elaboración de Refrescos SelladosMario Zapata MendezNessuna valutazione finora

- Las Cinco Claves de Un Buen Presupuesto FamiliarDocumento4 pagineLas Cinco Claves de Un Buen Presupuesto FamiliarArturo A'gNessuna valutazione finora

- Costeo Basado en Actividades PDFDocumento30 pagineCosteo Basado en Actividades PDFAlex Fernando Chaparro SuarezNessuna valutazione finora

- Plan de Negocio Hyper CellDocumento30 paginePlan de Negocio Hyper CellMarcoGuzmanNessuna valutazione finora

- Contabilidad y Administración Financiera. Apuntes de La Materia. TecMilenioDocumento64 pagineContabilidad y Administración Financiera. Apuntes de La Materia. TecMilenioSergio Arcíbar50% (2)

- Finanzas PPTDocumento20 pagineFinanzas PPTjhonNessuna valutazione finora

- COSTOSDocumento19 pagineCOSTOSROSA ROJAS GUEVARANessuna valutazione finora

- Creacion de Un Modelo de Datos ErwinDocumento18 pagineCreacion de Un Modelo de Datos Erwinmanuelqp2512Nessuna valutazione finora

- Tecnicas y Herramientas para La Administracion de ProyectosDocumento41 pagineTecnicas y Herramientas para La Administracion de ProyectosRodolfo Ruaro0% (1)

- Politica Riesgos-Inversiones Versión Julio 2014Documento18 paginePolitica Riesgos-Inversiones Versión Julio 2014David GangotenaNessuna valutazione finora

- Ejercicios VPN y TirDocumento4 pagineEjercicios VPN y TirKarly GarciaNessuna valutazione finora

- Análisis de La Cuenta Corriente de El SalvadorDocumento30 pagineAnálisis de La Cuenta Corriente de El SalvadorCarolina GuardadoNessuna valutazione finora

- Estrategias de InversionDocumento9 pagineEstrategias de InversionLic RodroNessuna valutazione finora

- Plantilla Del Caso de Negocio Del ProyectoDocumento9 paginePlantilla Del Caso de Negocio Del ProyectoVaithiery VillavicencioNessuna valutazione finora

- Finanzas CorporativasDocumento25 pagineFinanzas CorporativasNely Quispe FernandezNessuna valutazione finora

- Tasa Interna de Retorno (TIR) : Definición, Cálculo y EjemplosDocumento5 pagineTasa Interna de Retorno (TIR) : Definición, Cálculo y EjemplosNatis Montoya TkNessuna valutazione finora

- Reporte Individual Caso 2Documento4 pagineReporte Individual Caso 2Juan InfanteNessuna valutazione finora

- Manual para Invertir Online Siendo Emprendedor 1Documento24 pagineManual para Invertir Online Siendo Emprendedor 1luis riveroNessuna valutazione finora

- Caso de Gestión Contable FinancieraDocumento1 paginaCaso de Gestión Contable Financieranelsenxto123100% (1)

- Estructura de CapitalDocumento6 pagineEstructura de CapitalyiselaNessuna valutazione finora

- Unidad 6 Sistemas de CostosDocumento16 pagineUnidad 6 Sistemas de CostosJos Armando Hernández González0% (1)

- Analisis EstrategicoDocumento40 pagineAnalisis EstrategicohelbertortizNessuna valutazione finora

- Normas Iso Más ImportantesDocumento2 pagineNormas Iso Más ImportantesKiin Stark100% (2)

- Trabajo Academico de Inversiones Financieras y ArrendamientoDocumento6 pagineTrabajo Academico de Inversiones Financieras y ArrendamientoVictor Hugo Paco Apaza100% (2)

- Punto de Equilibrio 1Documento3 paginePunto de Equilibrio 1DAANTALENessuna valutazione finora

- INDICADORESDocumento9 pagineINDICADORESDiana Delgado ArandaNessuna valutazione finora

- Introduccion A Las FinanzasDocumento23 pagineIntroduccion A Las FinanzasStephany Juárez RamírezNessuna valutazione finora

- Costales, Felipe - Teoria de Los JuegosDocumento17 pagineCostales, Felipe - Teoria de Los JuegosgerardoNessuna valutazione finora

- Decisiones de Pago de DividendosDocumento16 pagineDecisiones de Pago de DividendosYulisa Condori100% (1)

- Técnicas de Análisis EstratégicoDocumento41 pagineTécnicas de Análisis EstratégicoGabriela NaranjoNessuna valutazione finora

- Contabilidad y Adminitracion FinancieraDocumento80 pagineContabilidad y Adminitracion FinancieraRobert Colin100% (1)

- Flujo de Caja 2Documento17 pagineFlujo de Caja 2Gianella EsliNessuna valutazione finora

- Ingenieria Economica Proyecto TirDocumento18 pagineIngenieria Economica Proyecto TirEnrique Everardo OrozcoNessuna valutazione finora

- Flujo de EfectivoDocumento11 pagineFlujo de EfectivoCaro Medrano100% (1)

- Análisis Boston Consulting Group PDFDocumento16 pagineAnálisis Boston Consulting Group PDFSebastian David FuentesNessuna valutazione finora

- Presupuesto de Capital y Valuacion de Decisiones de InversionDocumento35 paginePresupuesto de Capital y Valuacion de Decisiones de InversioncesarNessuna valutazione finora

- Elementos de Pronosticos de DemandaDocumento8 pagineElementos de Pronosticos de DemandaYolanda Picos TerminelNessuna valutazione finora

- Análisis e Interpretación de Los Estados Financieros - Análisis Horizontal-Análisis VerticalDocumento17 pagineAnálisis e Interpretación de Los Estados Financieros - Análisis Horizontal-Análisis Verticalfiorella diazNessuna valutazione finora

- Evaluación de Proyectos de InversiónDocumento12 pagineEvaluación de Proyectos de InversiónCESAR AUGUSTO SIESQUEN LLONTOPNessuna valutazione finora

- Herramientas para La Inteligencia de Negocios - Semana 3Documento16 pagineHerramientas para La Inteligencia de Negocios - Semana 3Margot CortesNessuna valutazione finora

- PP A4 Hernandez MinjaresDocumento5 paginePP A4 Hernandez MinjaresIvanNessuna valutazione finora

- Presupuesto EmpresarialDocumento55 paginePresupuesto EmpresarialYosaharaVidalMateoNessuna valutazione finora

- Ingenieria Economica - Flujos de Efectivo E Interes PDFDocumento22 pagineIngenieria Economica - Flujos de Efectivo E Interes PDFDiego Stahl Huaman RiosNessuna valutazione finora

- Ocho Herramientas de Gestion para TesoreriaDocumento2 pagineOcho Herramientas de Gestion para TesoreriaNixa Marleny Aguilar PalmaNessuna valutazione finora

- BonosDocumento30 pagineBonosPaul Alexander Saavedra SaonaNessuna valutazione finora

- Estrategias Promocionales para Incrementar Las Ventas de Una EmpresaDocumento257 pagineEstrategias Promocionales para Incrementar Las Ventas de Una EmpresaYossyLindaNessuna valutazione finora

- Flete y CostosDocumento17 pagineFlete y CostosAndres Molero FarmanNessuna valutazione finora

- El proyecto de inversión como estrategia gerencialDa EverandEl proyecto de inversión como estrategia gerencialNessuna valutazione finora

- Costo de Capital para El Analisis de HoyDocumento23 pagineCosto de Capital para El Analisis de HoyYilber RodrigezNessuna valutazione finora

- La Estructura Financiera de Una Empresa Se Integra PorDocumento5 pagineLa Estructura Financiera de Una Empresa Se Integra Porheidys MontengroNessuna valutazione finora

- Material de LecturaDocumento61 pagineMaterial de LecturaGialrodNessuna valutazione finora

- Costo de CapitalDocumento12 pagineCosto de CapitalVera HeidyNessuna valutazione finora

- Costo Del CapitalDocumento6 pagineCosto Del CapitalbernardoNessuna valutazione finora

- Enfermedad Por El Virus Del ÉbolaDocumento117 pagineEnfermedad Por El Virus Del ÉbolahdiosesNessuna valutazione finora

- La TutelaDocumento8 pagineLa TutelahdiosesNessuna valutazione finora

- 6 Ago 2014 Cha Eve Preparacion Respuesta AmericasDocumento15 pagine6 Ago 2014 Cha Eve Preparacion Respuesta AmericasJuan MoralesNessuna valutazione finora

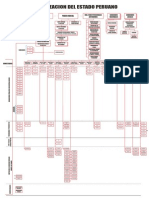

- Organizacion Del Estado PeruanoDocumento11 pagineOrganizacion Del Estado PeruanoHarry HallerNessuna valutazione finora

- Resumen TGS.Documento3 pagineResumen TGS.hdiosesNessuna valutazione finora

- Estado Division de PoderesDocumento3 pagineEstado Division de PoderesLeito RdrNessuna valutazione finora

- Historia de Tumbes PerúDocumento5 pagineHistoria de Tumbes Perúhdioses100% (1)

- Resumen Del ProyectoDocumento1 paginaResumen Del ProyectohdiosesNessuna valutazione finora

- Final PotalWebDocumento14 pagineFinal PotalWebhdiosesNessuna valutazione finora

- Proceso PedagógicoDocumento4 pagineProceso PedagógicohdiosesNessuna valutazione finora

- Final PotalWebDocumento14 pagineFinal PotalWebhdiosesNessuna valutazione finora

- Peru Pais de Los IncasDocumento2 paginePeru Pais de Los IncasLuis Enrique Rivas PacherrezNessuna valutazione finora

- SESION Diversidad Étnica de AmazonasDocumento5 pagineSESION Diversidad Étnica de AmazonashdiosesNessuna valutazione finora

- Imagen Proc. CognitivoDocumento3 pagineImagen Proc. CognitivohdiosesNessuna valutazione finora

- Estructura Organica de SunatDocumento23 pagineEstructura Organica de SunathdiosesNessuna valutazione finora

- Sesion de AprendizajeDocumento26 pagineSesion de AprendizajehdiosesNessuna valutazione finora

- Fotos ManglaresimprimirDocumento12 pagineFotos ManglaresimprimirhdiosesNessuna valutazione finora

- En CuestaDocumento4 pagineEn CuestahdiosesNessuna valutazione finora

- Export Ac I OnesDocumento42 pagineExport Ac I OneshdiosesNessuna valutazione finora

- Proyecto de Marketin ActualizadoDocumento16 pagineProyecto de Marketin ActualizadoSuzetty AbadNessuna valutazione finora

- Control de Inventario Gestion de Inventarios y AlmacenamientoDocumento5 pagineControl de Inventario Gestion de Inventarios y AlmacenamientoisaacNessuna valutazione finora

- TallerDocumento3 pagineTallerIsrael QuisbertNessuna valutazione finora

- Caso Practico - 29-03-21Documento4 pagineCaso Practico - 29-03-21Luis Trujillo SanchezNessuna valutazione finora

- PROPUESTAnDISEnnOnDEnEMPAQUEnYnPLANnESTRATnnGICO INNOVADOR JABÓN ARTESANALDocumento12 paginePROPUESTAnDISEnnOnDEnEMPAQUEnYnPLANnESTRATnnGICO INNOVADOR JABÓN ARTESANALJohana BayonaNessuna valutazione finora

- Economía Semana 6Documento4 pagineEconomía Semana 6JOHN HAROLD KAWASAKINessuna valutazione finora

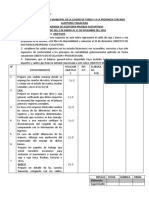

- Auditoria Electrocentro S A TerminadoDocumento74 pagineAuditoria Electrocentro S A TerminadoJaime Calderon IngaNessuna valutazione finora

- Presentacion Organizacion Kola CondorDocumento6 paginePresentacion Organizacion Kola CondorDIEGO LASSO JIMENEZNessuna valutazione finora

- Contabilidad y CostoDocumento2 pagineContabilidad y CostoKeyris Alejandra Sarabia BuelvasNessuna valutazione finora

- Anualidades ClaseDocumento39 pagineAnualidades ClaseEliza DiazNessuna valutazione finora

- Negocios ElectrónicosDocumento2 pagineNegocios ElectrónicosFernanda DíazNessuna valutazione finora

- 01.. Definicion de VentasDocumento21 pagine01.. Definicion de Ventaswilder08Nessuna valutazione finora

- Papeles de TrabajoDocumento18 paginePapeles de TrabajoRocio Fernandez EstevezNessuna valutazione finora

- Análisis Del Punto de Equilibrio - Ingeniería IndustrialDocumento12 pagineAnálisis Del Punto de Equilibrio - Ingeniería IndustrialovidioNessuna valutazione finora

- Glosario y EjercicioDocumento18 pagineGlosario y EjerciciojoselynNessuna valutazione finora

- CONTABILIDAD Unidad 5Documento14 pagineCONTABILIDAD Unidad 5Rocio Del Castillo EstradaNessuna valutazione finora

- Actividades Practicas EconomiaDocumento14 pagineActividades Practicas EconomianicogottigNessuna valutazione finora

- Que Es Un MercadologoDocumento2 pagineQue Es Un MercadologoTATIANANessuna valutazione finora

- Salomon Sanchez Lau TroDocumento199 pagineSalomon Sanchez Lau TroCamila 138Nessuna valutazione finora

- Colgate PrecisionDocumento4 pagineColgate PrecisionDiego Cabrera Canay100% (1)

- Recuperación Contabilidad Ciclo 2022 CENSEDocumento2 pagineRecuperación Contabilidad Ciclo 2022 CENSEDavid GuevarxNessuna valutazione finora

- LopezErickPresentacion EstresDocumento16 pagineLopezErickPresentacion EstresERICK LOPEZNessuna valutazione finora

- Diseño Guia HerramientaDocumento71 pagineDiseño Guia HerramientaLuis Carlos RodriguezNessuna valutazione finora

- Cuestionario - Auditoría IIDocumento1 paginaCuestionario - Auditoría IImiguel angel puentesNessuna valutazione finora

- Evaluacion 1era Unidad ContabilidadDocumento4 pagineEvaluacion 1era Unidad Contabilidaddante cuno yauriNessuna valutazione finora

- Bienes Públicos y Externalidad - PPTDocumento18 pagineBienes Públicos y Externalidad - PPTNicolas KaszaNessuna valutazione finora