Potrebbero piacerti anche

- Contextualizado de Costo Trabajo FinalDocumento10 pagineContextualizado de Costo Trabajo FinalVerito Avila Rosales0% (1)

- TCC Analisis FinancieroDocumento17 pagineTCC Analisis FinancieroDILIANessuna valutazione finora

- TCC de Humanidades IiDocumento3 pagineTCC de Humanidades Iidaniela lopezNessuna valutazione finora

- Presaber Unidad 2Documento3 paginePresaber Unidad 2tere barboza oyolaNessuna valutazione finora

- Trabajo Colaborativo ContextualizadoDocumento15 pagineTrabajo Colaborativo ContextualizadoLoreima LpNessuna valutazione finora

- Actividad Unidad 1 Ger. Del Talento HumanoDocumento4 pagineActividad Unidad 1 Ger. Del Talento HumanoManuel Alfonso Valdés TorresNessuna valutazione finora

- Ejercicios-de-Interes-Compuesto CCDocumento6 pagineEjercicios-de-Interes-Compuesto CCleocambNessuna valutazione finora

- Protocolo Unidad 4 HumanidadesDocumento4 pagineProtocolo Unidad 4 HumanidadesLuisa MarinNessuna valutazione finora

- Trabajo Contextualizado NIIF Activos Con Sus ConclusionesDocumento13 pagineTrabajo Contextualizado NIIF Activos Con Sus ConclusionesJuan Carlos Ortega MoralesNessuna valutazione finora

- Protocolo Individual Valoracion de Empresas Unidad 2Documento4 pagineProtocolo Individual Valoracion de Empresas Unidad 2German Gallo MendozaNessuna valutazione finora

- Plantilla Protocolo Individual UNIDAD 4 ANALISISDocumento4 paginePlantilla Protocolo Individual UNIDAD 4 ANALISISRosa RamosNessuna valutazione finora

- Taller ListoDocumento2 pagineTaller Listoliddybel castilloNessuna valutazione finora

- Trabajo Colaborativo Contextualizado de EconometríaDocumento19 pagineTrabajo Colaborativo Contextualizado de Econometría3261820034 MARIA JOSE RODRIGUEZ MELENDEZ ESTUDIANTE ACTIVONessuna valutazione finora

- ACTIVIDAD II 2023 2valoracionDocumento4 pagineACTIVIDAD II 2023 2valoracionfredyNessuna valutazione finora

- Evaluación de La Unidad 4 RespuestaDocumento7 pagineEvaluación de La Unidad 4 RespuestaLucy Mar100% (1)

- Taller 4Documento5 pagineTaller 4Marcela Jim100% (1)

- Trabajo-Contextualizado Ingenieria EconomicaDocumento20 pagineTrabajo-Contextualizado Ingenieria EconomicaMeliza Yepez TrochaNessuna valutazione finora

- TCC MercadosDocumento12 pagineTCC Mercadoscarolina garciaNessuna valutazione finora

- Cuetionario de Finanzas CorporativasDocumento8 pagineCuetionario de Finanzas CorporativasFer FernándezNessuna valutazione finora

- MuestreoDocumento3 pagineMuestreoKaren Mariscal100% (1)

- Actividad de Aprendizaje Unidad 3 Matematica FinancieraDocumento8 pagineActividad de Aprendizaje Unidad 3 Matematica FinancieraVerito Avila RosalesNessuna valutazione finora

- Protocolo Individual de Macroeconomia Unidad 1Documento3 pagineProtocolo Individual de Macroeconomia Unidad 15932020018 DAYANA MICHELLE RANGEL GONZALEZ ESTUDIANTE ACTIVONessuna valutazione finora

- Trabajo Colaborativo - Prestaciones Sociales A Cargo Del EmpleadorDocumento7 pagineTrabajo Colaborativo - Prestaciones Sociales A Cargo Del Empleadorviviana ospinaNessuna valutazione finora

- Contextualizado. Psicologia. de La OrganizacionDocumento13 pagineContextualizado. Psicologia. de La OrganizacionSeiber MendozaNessuna valutazione finora

- Actividad # 1 AuditorìaDocumento11 pagineActividad # 1 Auditorìayunell rojas100% (1)

- Taller Sistema FinancieroDocumento7 pagineTaller Sistema FinancieroDario Berbesi SuarezNessuna valutazione finora

- Consulta de Graficos TareaDocumento7 pagineConsulta de Graficos TareaLUIS CORTES RODRIGUEZNessuna valutazione finora

- TCC AnalisisDocumento25 pagineTCC AnalisisMario Mario Spitia PetroNessuna valutazione finora

- Evaluación de La Unidad Seundo IntentoDocumento3 pagineEvaluación de La Unidad Seundo IntentoErika Miranda AriasNessuna valutazione finora

- Decisiones Financiera P.I Unidad 4Documento4 pagineDecisiones Financiera P.I Unidad 4MARLITH SIMANCANessuna valutazione finora

- Trabajo de Diagnostico Organizacional en Las FinanzasDocumento5 pagineTrabajo de Diagnostico Organizacional en Las FinanzasTatiana López ÁvilaNessuna valutazione finora

- SOLUCION Ejercicios de AmortizaciónDocumento7 pagineSOLUCION Ejercicios de Amortizacióndaniela lopez100% (1)

- Estadistica Unidad 1Documento3 pagineEstadistica Unidad 1Victor andres Lopez bautteNessuna valutazione finora

- Cipa Triangulo Del ÉxitoDocumento5 pagineCipa Triangulo Del ÉxitoFabianNessuna valutazione finora

- Evaluación de La Unidad de Analisis FinancieroDocumento5 pagineEvaluación de La Unidad de Analisis FinancieroErika Miranda Arias100% (1)

- Legislacion Tributaria-IntroduccionDocumento7 pagineLegislacion Tributaria-IntroduccionCarolina ContrerasNessuna valutazione finora

- Ensayo de NominaDocumento2 pagineEnsayo de NominaGermán VasquezNessuna valutazione finora

- Preguntas de Matematicas Con RspuestaDocumento5 paginePreguntas de Matematicas Con Rspuesta3262011002 NANCY HERNANDEZ GARCIA ESTUDIANTE ACTIVONessuna valutazione finora

- Protocolo Individual 2 EconometriaDocumento4 pagineProtocolo Individual 2 Econometriadayana isabel rojas fierroNessuna valutazione finora

- Examen ContabilidadDocumento12 pagineExamen Contabilidadmary57% (7)

- 2 Presupuesto ActividadDocumento6 pagine2 Presupuesto Actividadmayi082003Nessuna valutazione finora

- Jornada Laboral y Prestaciones Sociales y LaboralesDocumento5 pagineJornada Laboral y Prestaciones Sociales y LaboralesAlexia Orihuela PalomaresNessuna valutazione finora

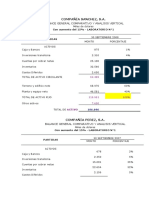

- Compañía SanchezDocumento2 pagineCompañía SanchezJHON JAIRO VERA PILANessuna valutazione finora

- Evaluación de La Unidad 2Documento4 pagineEvaluación de La Unidad 2Lucy MarNessuna valutazione finora

- Protocolo Individual UNIDAD 2 VALORACION, INSTRUMENTOSDocumento8 pagineProtocolo Individual UNIDAD 2 VALORACION, INSTRUMENTOSDISTRIPAGOS MYMNessuna valutazione finora

- Ensayo de Matemática FinancieraDocumento9 pagineEnsayo de Matemática FinancierarogerNessuna valutazione finora

- Protocolo Individual U4Documento7 pagineProtocolo Individual U4camilaNessuna valutazione finora

- Protocolo Individual Analisis Financiero Unidad 1Documento2 pagineProtocolo Individual Analisis Financiero Unidad 10121620041 MARIA CECILIA GUARDO CRESPO ESTUDIANTE ACTIVONessuna valutazione finora

- Trabajo Colaborativo Contextualizado Matematicas IiiDocumento21 pagineTrabajo Colaborativo Contextualizado Matematicas IiiLoreima LpNessuna valutazione finora

- FinlandiaDocumento6 pagineFinlandiaRolando AxNessuna valutazione finora

- Preguntas MercadeoDocumento2 paginePreguntas MercadeoWins FontaceNessuna valutazione finora

- Trabajo Contextualizado de EconometriaDocumento17 pagineTrabajo Contextualizado de EconometriaJhonatan Yepez RodeloNessuna valutazione finora

- Protocolo Individual Dos Humanidades IiDocumento2 pagineProtocolo Individual Dos Humanidades IiNeila Marcela MelendezNessuna valutazione finora

- Protocolo Individual Unidad 3Documento3 pagineProtocolo Individual Unidad 3Jaime Luis Lòpez SotoNessuna valutazione finora

- Ejercicios Unidad 2Documento3 pagineEjercicios Unidad 2Paola CastellanosNessuna valutazione finora

- Actividad 1 Econometria MCODocumento5 pagineActividad 1 Econometria MCOyecidNessuna valutazione finora

- Compendio 2011 2 PDFDocumento41 pagineCompendio 2011 2 PDFWilliam Neri PerezNessuna valutazione finora

- Valoracion Aguas Andinas Flujos de CajaDocumento53 pagineValoracion Aguas Andinas Flujos de CajaJoaquin San MartinNessuna valutazione finora

- Formato #10 - Contenidos Mínimos para Un Plan de Negocio - CC TUPEDocumento34 pagineFormato #10 - Contenidos Mínimos para Un Plan de Negocio - CC TUPEalejoramirezjudithsoledadNessuna valutazione finora

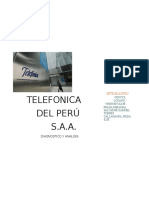

- Telefonica E5 Diagnostico-Empresarial... FinalDocumento41 pagineTelefonica E5 Diagnostico-Empresarial... FinalSalvador Gabriel Prada Miranda100% (1)

- Pot Medellin - Acuerdo 48 - 2014Documento877 paginePot Medellin - Acuerdo 48 - 2014Luis Fernando Restrepo Gómez77% (13)

- Valuación de Inmuebles Mediante Proceso Analitico en RED - Aznar - Guijarro y FerrísDocumento26 pagineValuación de Inmuebles Mediante Proceso Analitico en RED - Aznar - Guijarro y FerrísLuis Fernando Restrepo GómezNessuna valutazione finora

- Valoracion de Maquinarias en USO X Eficiencias Globales - Hugo GuerraDocumento10 pagineValoracion de Maquinarias en USO X Eficiencias Globales - Hugo GuerraLuis Fernando Restrepo GómezNessuna valutazione finora

- Infografia Space 02Documento3 pagineInfografia Space 02Cristian Camilo Londoño PiedrahítaNessuna valutazione finora

- RESOLUCIÓN 898 de 2014 Comentarios de Luis Fernando RestrepoDocumento18 pagineRESOLUCIÓN 898 de 2014 Comentarios de Luis Fernando RestrepoLuis Fernando Restrepo Gómez50% (2)

- SIG Catastro Territorial PueblaDocumento19 pagineSIG Catastro Territorial PueblaLuis Fernando Restrepo GómezNessuna valutazione finora

- Memorias Congreso CAMACOL 29-07-2014Documento186 pagineMemorias Congreso CAMACOL 29-07-2014Luis Fernando Restrepo GómezNessuna valutazione finora

- Valoracion de Activos AmbientalesDocumento249 pagineValoracion de Activos AmbientalesrcalandriaNessuna valutazione finora

- RAP CatastroDocumento3 pagineRAP CatastroLuis Fernando Restrepo GómezNessuna valutazione finora

- Qué Es LILPDocumento14 pagineQué Es LILPLuis Fernando Restrepo GómezNessuna valutazione finora

- Beneficios y Desafíos Del Catastro Territorial en América LatinaDocumento8 pagineBeneficios y Desafíos Del Catastro Territorial en América LatinaLuis Fernando Restrepo GómezNessuna valutazione finora

- Estudio de CASO - Servidumbre Colector Norte EPMDocumento6 pagineEstudio de CASO - Servidumbre Colector Norte EPMLuis Fernando Restrepo GómezNessuna valutazione finora

- Programa Curso 03-2014 Yopal - Casanare Sobre ServidumbresDocumento1 paginaPrograma Curso 03-2014 Yopal - Casanare Sobre ServidumbresLuis Fernando Restrepo GómezNessuna valutazione finora

- Valoracion de Activos AmbientalesDocumento249 pagineValoracion de Activos AmbientalesrcalandriaNessuna valutazione finora

- El Edicto Diocleciano Sobre Los Precios MáximosDocumento4 pagineEl Edicto Diocleciano Sobre Los Precios MáximosLuis Fernando Restrepo Gómez0% (1)

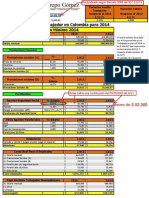

- Salario Minimo Real Un Trabajador 2014 ColombiaDocumento1 paginaSalario Minimo Real Un Trabajador 2014 ColombiaLuis Fernando Restrepo GómezNessuna valutazione finora

- Nuevos Métodos de Valoración - Modelos Multicriterio PDFDocumento280 pagineNuevos Métodos de Valoración - Modelos Multicriterio PDFKedy Katherine100% (1)

- Hoja de Vida Oscar Sierra FitzgeraldDocumento12 pagineHoja de Vida Oscar Sierra FitzgeraldLuis Fernando Restrepo GómezNessuna valutazione finora

- Escuelas Del Pensamiento EconómicoDocumento76 pagineEscuelas Del Pensamiento EconómicoMarlon LozanoNessuna valutazione finora

- Quiz Microeconomia Semana 1.2.3Documento4 pagineQuiz Microeconomia Semana 1.2.3AdrySantiago75% (4)

- Economia de La SaludDocumento2 pagineEconomia de La Saludstefy SuarezNessuna valutazione finora

- Capitulo 3Documento3 pagineCapitulo 3John KentNessuna valutazione finora

- Problemario Resuelto de Ejercicios Ing. Economica Andrea G y Alberto SDocumento198 pagineProblemario Resuelto de Ejercicios Ing. Economica Andrea G y Alberto SAndrea Josefa Villalobos Marin83% (6)

- Curso 5 Sesion 1 - 5Documento218 pagineCurso 5 Sesion 1 - 5Jose Augusto Salazar SanchezNessuna valutazione finora

- III IunidadDocumento9 pagineIII Iunidadjose meleanNessuna valutazione finora

- FPP Coste OportunidadDocumento11 pagineFPP Coste Oportunidadtoledo325% (4)

- Introducción A La EconomíaDocumento22 pagineIntroducción A La EconomíaDaniel MachicaoNessuna valutazione finora

- Costo, Gasto PerdidaDocumento3 pagineCosto, Gasto PerdidaAlejandra BarbosaNessuna valutazione finora

- Capitulo 3 - EconomiaDocumento2 pagineCapitulo 3 - EconomiaMary MarcanoNessuna valutazione finora

- Introducción A Valoración de InversionesDocumento22 pagineIntroducción A Valoración de InversionesandinoNessuna valutazione finora

- Diez Principios de La EconomíaDocumento3 pagineDiez Principios de La EconomíaJoseph Velasquez CastilloNessuna valutazione finora

- MICROECONOMIADocumento5 pagineMICROECONOMIAAsistencia BolivarNessuna valutazione finora

- Manual de Economia Politica de Diego GuerreroDocumento387 pagineManual de Economia Politica de Diego GuerreroNahuel Carrizo100% (1)

- TP1 EconomiaDocumento6 pagineTP1 EconomiaGracy KimNessuna valutazione finora

- La Fórmula Del VAN EsDocumento21 pagineLa Fórmula Del VAN EsAndrea R. SalazarNessuna valutazione finora

- Entrega 1Documento3 pagineEntrega 1Carolina LopezNessuna valutazione finora

- Preguntas de Repaso Cap.2Documento16 paginePreguntas de Repaso Cap.2Michelle RodriguezNessuna valutazione finora

- Problemas y Aplicaciones Capitulo UNO MANKIWDocumento4 pagineProblemas y Aplicaciones Capitulo UNO MANKIWValeria Diaz100% (1)

- Microeconomia U4 PDFDocumento6 pagineMicroeconomia U4 PDFDulce TorresNessuna valutazione finora

- Notas Dávila Eco IDocumento161 pagineNotas Dávila Eco IRebeca Angulo100% (1)

- Dirección Financiera Principios de FinanzasDocumento23 pagineDirección Financiera Principios de FinanzasRichard Samanamud ParedesNessuna valutazione finora

- Paper 2 Ventaja CompetitivaDocumento13 paginePaper 2 Ventaja CompetitivaJonathan Mauro Lujan NinaNessuna valutazione finora

- 0.2 Problema EconomicoDocumento11 pagine0.2 Problema EconomicoAngulo100% (1)

- Taller Teorías Del Comercio Internacional-2 (3) - TerminadoDocumento6 pagineTaller Teorías Del Comercio Internacional-2 (3) - TerminadoLesvy Del Carmen BonillaNessuna valutazione finora

- 1queeslaeconomia 161006201202Documento21 pagine1queeslaeconomia 161006201202davidgarcialaraNessuna valutazione finora

- Oportunidad PDFDocumento193 pagineOportunidad PDFSalvador EsquivelNessuna valutazione finora

- Escasez, Elección y Costos de OportunidadDocumento28 pagineEscasez, Elección y Costos de OportunidadOswaldo D. MuñozNessuna valutazione finora

- Economia Savia 1 SemanaDocumento25 pagineEconomia Savia 1 SemanaeminadigraNessuna valutazione finora