Potrebbero piacerti anche

- Vigilancia Electrónica 15.10.19 PDFDocumento57 pagineVigilancia Electrónica 15.10.19 PDFEstefany ChávezNessuna valutazione finora

- Material de Pericia Contable-Escuela Judicial 2022Documento41 pagineMaterial de Pericia Contable-Escuela Judicial 2022GUSTAVO PERALTANessuna valutazione finora

- Sociedad Anónima CerradaDocumento5 pagineSociedad Anónima CerradaLuisEnriqueIngaChuquizutaNessuna valutazione finora

- Reglamento de Peritos JudicialesDocumento7 pagineReglamento de Peritos JudicialesJuan Ryan TorresNessuna valutazione finora

- Ley Militar y Sus Procedimientos PericialesDocumento25 pagineLey Militar y Sus Procedimientos PericialesPaty Rey ÑahuiNessuna valutazione finora

- Informe Pericial Tarea SeptimaDocumento8 pagineInforme Pericial Tarea SeptimaYaneth Cuycapusa RiverosNessuna valutazione finora

- Acciones en Cartera - Implicancias Jurídicas y ContablesDocumento7 pagineAcciones en Cartera - Implicancias Jurídicas y Contablescaiser1993100% (1)

- Reglamento Peritaje PDFDocumento4 pagineReglamento Peritaje PDFEdwinNessuna valutazione finora

- Comision Ejecutiva Del Poder JudicialDocumento15 pagineComision Ejecutiva Del Poder JudicialAndy RSNessuna valutazione finora

- Peritaje Contable JudicialDocumento7 paginePeritaje Contable JudicialWilder Alexis Lavan RamosNessuna valutazione finora

- Manual Peritaje Contable 2007 I-IIDocumento75 pagineManual Peritaje Contable 2007 I-IIManuel JimenezNessuna valutazione finora

- Tesis Solidarismo Contractual MeritorioDocumento83 pagineTesis Solidarismo Contractual Meritorioonett5Nessuna valutazione finora

- Introduccion A La MinutaDocumento5 pagineIntroduccion A La MinutaMIRIAN SOLISNessuna valutazione finora

- Sobre Jornada Laboral Máxima y Trabajo en Sobre TiempoDocumento15 pagineSobre Jornada Laboral Máxima y Trabajo en Sobre TiempoYeny Yesica ValenciaNessuna valutazione finora

- Declaracion Jurada de Antecedentes PersonalesDocumento1 paginaDeclaracion Jurada de Antecedentes PersonalesDayana Pillahuamán TerryNessuna valutazione finora

- Modelo Sociedad Anónima AbiertaDocumento11 pagineModelo Sociedad Anónima AbiertaGRAMAR ABOGADOSNessuna valutazione finora

- Accion de Competencia Desleal SasDocumento3 pagineAccion de Competencia Desleal SasLiliana Ruiz JimenezNessuna valutazione finora

- Anexo 1 - Modelo de Minuta de ConstituciónDocumento4 pagineAnexo 1 - Modelo de Minuta de ConstituciónJairo DavidNessuna valutazione finora

- El Proceso Inmediato en El Delito de Omisión A La Asistencia FamiliarDocumento15 pagineEl Proceso Inmediato en El Delito de Omisión A La Asistencia FamiliarwindorNessuna valutazione finora

- Peritaje Auditor TestigoDocumento30 paginePeritaje Auditor TestigoVictor Enrique Ildefonso PalapnNessuna valutazione finora

- Acta Junta de SociosDocumento3 pagineActa Junta de SociosKatherine Elizabeth Huayta MamaniNessuna valutazione finora

- Trabajocolaborativo PeritajeDocumento18 pagineTrabajocolaborativo PeritajeMisaelSanchezNessuna valutazione finora

- Cambio de Objeto Social y Transformacion - Sheydi Luz Chambizea ValerDocumento128 pagineCambio de Objeto Social y Transformacion - Sheydi Luz Chambizea ValerRoger Bruno Chino LeonNessuna valutazione finora

- Análisis Del Art. 37 Al Art. 49 de La Ley General de SociedadesDocumento2 pagineAnálisis Del Art. 37 Al Art. 49 de La Ley General de SociedadesAldo Luis LicasNessuna valutazione finora

- Evaluacion y Tacha de PeritosDocumento10 pagineEvaluacion y Tacha de PeritosMARILUZ DIANA GAVILAN VARGASNessuna valutazione finora

- Responsabilidad Penal Perito JudicialDocumento3 pagineResponsabilidad Penal Perito JudicialVeronicaNessuna valutazione finora

- Modelo Informe Especial de Precalificación de EscisiónDocumento4 pagineModelo Informe Especial de Precalificación de EscisiónPablo Macario MieresNessuna valutazione finora

- Abogacia Requisitos Sociedad AnonimaDocumento2 pagineAbogacia Requisitos Sociedad AnonimaOsvaldo López100% (2)

- Separata 3 - La Pericia en El Fuero PenalDocumento24 pagineSeparata 3 - La Pericia en El Fuero Penal02-CF-HU-YNGRID GABRIELA PAZ ALMORANessuna valutazione finora

- CAS - 2983 2003 LimaDocumento2 pagineCAS - 2983 2003 LimaLissetteReyesNessuna valutazione finora

- Peritaje en El Fuero CivilDocumento46 paginePeritaje en El Fuero CivilLauren WallaceNessuna valutazione finora

- Proceso Cas 003 Prueba de Asitentete Lima EsteDocumento5 pagineProceso Cas 003 Prueba de Asitentete Lima EsteElizabeth VillarealNessuna valutazione finora

- Análisis Disposiciones Legales PeritajeDocumento95 pagineAnálisis Disposiciones Legales PeritajeAdrian Cotrado AduvireNessuna valutazione finora

- Modelo Pericia ContableDocumento22 pagineModelo Pericia ContableAbigail Yepez EsquivelNessuna valutazione finora

- Cuales Son Los Rasgos Comunes de Las SociedadesDocumento4 pagineCuales Son Los Rasgos Comunes de Las SociedadesRobert Carrillo Zeña0% (1)

- Reglamento Trabajo DirigidoDocumento8 pagineReglamento Trabajo DirigidoPablito CayubaNessuna valutazione finora

- Decreto Legislativo 1244 y La Modificacion Del Articulo 279 y 317 de Codigo PenalDocumento3 pagineDecreto Legislativo 1244 y La Modificacion Del Articulo 279 y 317 de Codigo PenalSandro Begazo RodriguezNessuna valutazione finora

- Teoria de Los 3 Trabajos PracticosDocumento12 pagineTeoria de Los 3 Trabajos Practicosmaria alejandraNessuna valutazione finora

- Etapa PreconcursalDocumento11 pagineEtapa PreconcursalFelipe A LegalesNessuna valutazione finora

- TESINADocumento17 pagineTESINARogelio Guzmán100% (1)

- Peritaje de Parte Licitud FLADocumento12 paginePeritaje de Parte Licitud FLAURIEL RONALDO HUILCAPAS COLCA100% (1)

- La Contratación Directa en El PerúDocumento6 pagineLa Contratación Directa en El PerúblancaNessuna valutazione finora

- Funcionamiento y Atribuciones Del Tribunal Fiscal PDFDocumento2 pagineFuncionamiento y Atribuciones Del Tribunal Fiscal PDFDaniel RamirezNessuna valutazione finora

- Razonamiento y Argumentación CSJLDocumento17 pagineRazonamiento y Argumentación CSJLWilman Espinal RequejoNessuna valutazione finora

- Sancion SRI Incumplimiento Renta 2018Documento4 pagineSancion SRI Incumplimiento Renta 2018Paul CabreraNessuna valutazione finora

- Sección Laboral - II Quincena Dic16 - Actualidad EmpresarialDocumento10 pagineSección Laboral - II Quincena Dic16 - Actualidad EmpresarialSora Pao TYNessuna valutazione finora

- Ley393ServiciosFinancieros-ENTIDADES FINANCIERAS DE DESARROLLODocumento14 pagineLey393ServiciosFinancieros-ENTIDADES FINANCIERAS DE DESARROLLOEvelyn RocioNessuna valutazione finora

- Tema 7 El SindicatoDocumento6 pagineTema 7 El SindicatoEd DyNessuna valutazione finora

- Estatutos Asociacion Club de Montaña Desfiladero Del RiazaDocumento10 pagineEstatutos Asociacion Club de Montaña Desfiladero Del RiazaArq CamonisNessuna valutazione finora

- Ley N.° 29277 - Ley de La Carrera Judicial Según Spij Al Jueves 2 de Setiembre de 2021.Documento49 pagineLey N.° 29277 - Ley de La Carrera Judicial Según Spij Al Jueves 2 de Setiembre de 2021.Dylan Ezequiel López EncarnaciónNessuna valutazione finora

- PericiaDocumento43 paginePericiaMario Puse SilvaNessuna valutazione finora

- Practica Calificada 2 Perito CGTDocumento3 paginePractica Calificada 2 Perito CGTFiolcito AtencioNessuna valutazione finora

- El Estado en La Industria MineraDocumento14 pagineEl Estado en La Industria MineraVictor PerezNessuna valutazione finora

- Solucion de Controversias - SELECCION - 2020 COVID - Formato OSCEDocumento37 pagineSolucion de Controversias - SELECCION - 2020 COVID - Formato OSCEAraselly M. Capcha PalominoNessuna valutazione finora

- Sociedades en Comandita Por AccionesDocumento4 pagineSociedades en Comandita Por AccionesNc RageNessuna valutazione finora

- Artículo 258Documento2 pagineArtículo 258Mary Lisseth Vergara CobaNessuna valutazione finora

- Apertura de Una Cuenta Corriente para Personas JurídicasDocumento2 pagineApertura de Una Cuenta Corriente para Personas JurídicasWilliams Escobar Estrada :3Nessuna valutazione finora

- Responsabilidad Civil Penal Del PeritoDocumento56 pagineResponsabilidad Civil Penal Del PeritoCELINA0% (2)

- Responsabilidad Civil y Penal Del Perito 2014Documento72 pagineResponsabilidad Civil y Penal Del Perito 2014ROGELIO CAHUANA TAPIANessuna valutazione finora

- El sistema de inspección del trabajo en el Perú: Aspecto jurídicosDa EverandEl sistema de inspección del trabajo en el Perú: Aspecto jurídicosNessuna valutazione finora

- Etica en InvestigacionDocumento20 pagineEtica en InvestigacionDennis Chahua ChipanaNessuna valutazione finora

- Valores AxiologicosDocumento17 pagineValores AxiologicosDennis Chahua Chipana100% (1)

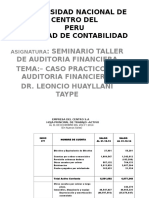

- Auditoria Del Centro S.A.Documento31 pagineAuditoria Del Centro S.A.Dennis Chahua Chipana0% (1)

- Auditoria GubernamentalDocumento39 pagineAuditoria GubernamentalDennis Chahua Chipana100% (1)

- Diapositivas de La Estructura de FinanciamientoDocumento13 pagineDiapositivas de La Estructura de FinanciamientoDennis Chahua Chipana100% (1)

- Estructura de FinanciamientoDocumento34 pagineEstructura de FinanciamientoDennis Chahua ChipanaNessuna valutazione finora

- Formulacion de AcusacionDocumento15 pagineFormulacion de AcusacionPamela YatraNessuna valutazione finora

- CF 1280-2022 Tocmientos ArreglarDocumento5 pagineCF 1280-2022 Tocmientos Arreglarcinttya delgadoNessuna valutazione finora

- Guia de DebateDocumento13 pagineGuia de DebateAna NohemíNessuna valutazione finora

- Temario CompletoDocumento86 pagineTemario CompletoEmma ZardoyaNessuna valutazione finora

- Juicios OralesDocumento8 pagineJuicios Oralesyezz adventureNessuna valutazione finora

- Guión de JUICIO Penal VenezolanoDocumento11 pagineGuión de JUICIO Penal VenezolanoveronicaescuchamosNessuna valutazione finora

- Alegato de Clausura - Curso de Criminalistica II UancvDocumento5 pagineAlegato de Clausura - Curso de Criminalistica II UancvDanielle GarridoNessuna valutazione finora

- Debate EjemploDocumento11 pagineDebate Ejemplokristel ambrocioNessuna valutazione finora

- Prueba Testimonial DiapositivasDocumento19 paginePrueba Testimonial DiapositivasIsaac Farfan100% (1)

- Acta Prueba AnticipadaDocumento1 paginaActa Prueba AnticipadaWalter Leonel HernándezNessuna valutazione finora

- DsdsfazDocumento12 pagineDsdsfazAndy CoopmanNessuna valutazione finora

- Prueba TestimonialDocumento7 paginePrueba TestimonialantonietarodriguezNessuna valutazione finora

- Contestación Tacha de Testigos Angulo GarcíaDocumento4 pagineContestación Tacha de Testigos Angulo GarcíaZavaleta Fuentes Pedro100% (1)

- Literatura y ViolenciaDocumento218 pagineLiteratura y ViolenciaMarianela Cardozo100% (1)

- Acta Notarial de TestigoDocumento16 pagineActa Notarial de TestigoBerny Miguel Juarez RoblesNessuna valutazione finora

- Demanda de Amparo Directo Laboral IiDocumento10 pagineDemanda de Amparo Directo Laboral IiSebastian CruzNessuna valutazione finora

- Requerimiento Fiscal Asesinato y Asociacion IlictoDocumento4 pagineRequerimiento Fiscal Asesinato y Asociacion IlictoGabriela Alejandra Diaz100% (2)

- Psicologia Forense - Valoracion de TestimonioDocumento62 paginePsicologia Forense - Valoracion de TestimonioTRILCEVASQUEZ100% (2)

- Incidente de Tachas de TestigosDocumento2 pagineIncidente de Tachas de TestigosCAROLINA RODRIGUEZ CRUZNessuna valutazione finora

- Procesal - InformeDocumento11 pagineProcesal - InformeCamila AraceliNessuna valutazione finora

- 39 El Interrogatorio y Contrainterrogatorio en El NCPP PDFDocumento224 pagine39 El Interrogatorio y Contrainterrogatorio en El NCPP PDFXiomy Marysabel75% (4)

- Criminalistic ADocumento16 pagineCriminalistic AmarjorieNessuna valutazione finora

- Fajardo-La Preparacion Del TestimonioDocumento32 pagineFajardo-La Preparacion Del TestimonioLicDaloreNessuna valutazione finora

- Material de EstudioDocumento79 pagineMaterial de EstudioAgatha RodriguezNessuna valutazione finora

- Penal Especial Ultima EvaluacionDocumento8 paginePenal Especial Ultima EvaluacionJoely UlacioNessuna valutazione finora

- Lo Que Más Molesta A Un Juez de Un AbogadoDocumento8 pagineLo Que Más Molesta A Un Juez de Un AbogadoMarta Angelina Ruis GutiérrezNessuna valutazione finora

- Las Fases Del Proceso Penal en Víctimas de Violencia SexualDocumento12 pagineLas Fases Del Proceso Penal en Víctimas de Violencia SexualFundación CONSTRUIRNessuna valutazione finora

- Declaraciones Previas. Decjuan C. PortugalDocumento12 pagineDeclaraciones Previas. Decjuan C. PortugalWilman Espinal RequejoNessuna valutazione finora

- 18-5 Karen Marengo para PublicarDocumento8 pagine18-5 Karen Marengo para PublicarHugo H2ONessuna valutazione finora

- Contestacion AcusacionDocumento11 pagineContestacion AcusacionVeronica SanchezNessuna valutazione finora