Potrebbero piacerti anche

- Constructoras. régimen contable, fiscal y de seguridad social 2019Da EverandConstructoras. régimen contable, fiscal y de seguridad social 2019Valutazione: 2 su 5 stelle2/5 (3)

- Semana 5 Renta de 2daDocumento21 pagineSemana 5 Renta de 2daANTHONY BRANDON LUIS SIMONNessuna valutazione finora

- Beneficios que se contienen en las disposiciones fiscales, Análisis prácticoDa EverandBeneficios que se contienen en las disposiciones fiscales, Análisis prácticoNessuna valutazione finora

- Esquemas IRPF 2022 3. Rendimientos de Capital MobiliarioDocumento22 pagineEsquemas IRPF 2022 3. Rendimientos de Capital MobiliarioMonchi Rodriguez LirolaNessuna valutazione finora

- 1 - 13403 - 12617 Actualidad EmpresarialDocumento5 pagine1 - 13403 - 12617 Actualidad EmpresarialBetty RebecaNessuna valutazione finora

- Rentas de 2da. Categoria OkDocumento22 pagineRentas de 2da. Categoria OkSandra Medali Rosales ValverdeNessuna valutazione finora

- Sem 4 Siste TribuDocumento9 pagineSem 4 Siste Tribupablo.carrenorodriguezNessuna valutazione finora

- RCI e Imputaciones de Renta InmobiliariaDocumento12 pagineRCI e Imputaciones de Renta InmobiliariaCarolina PozoNessuna valutazione finora

- Impuesto A La RentaDocumento34 pagineImpuesto A La RentaRoger Pariona Agama100% (1)

- Tributación Del Juzgado Penal 1Documento6 pagineTributación Del Juzgado Penal 1Abigail Arroyo HerreraNessuna valutazione finora

- Tema 5-IRPF-Rendimientos Del CapitalDocumento17 pagineTema 5-IRPF-Rendimientos Del CapitalignacioNessuna valutazione finora

- Los Elementos Del Tributo en El Impuesto A La Renta 04Documento6 pagineLos Elementos Del Tributo en El Impuesto A La Renta 04angelNessuna valutazione finora

- Capital MobiliarioDocumento1 paginaCapital MobiliarioIsabel Felipe LópezNessuna valutazione finora

- Renta de Segunda CategoriaDocumento31 pagineRenta de Segunda CategoriaFroilan Palomino QuispeNessuna valutazione finora

- Rentas de Segunda TeoriaDocumento4 pagineRentas de Segunda TeoriaMartinFernándezSuárezNessuna valutazione finora

- UD4 RendimientosCapitalDocumento21 pagineUD4 RendimientosCapitalLoyda Ortega GarcíaNessuna valutazione finora

- Salome Grisselda Contreras Tejeda Pcss CTBLDocumento15 pagineSalome Grisselda Contreras Tejeda Pcss CTBLRobert PQNessuna valutazione finora

- Unidad 7 IRPF 2022-2023Documento37 pagineUnidad 7 IRPF 2022-2023juan jose velasquezNessuna valutazione finora

- Imp R3 Ra CategDocumento33 pagineImp R3 Ra CategRonald Pacheco Mayta100% (1)

- Grupo 02 MonografiaDocumento19 pagineGrupo 02 Monografiasofia EncinasNessuna valutazione finora

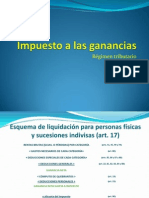

- IIGG Esquema de Liquidación PFDocumento22 pagineIIGG Esquema de Liquidación PFfeilong100% (1)

- Irpf (3) EsquemasDocumento13 pagineIrpf (3) EsquemasMiguel Angel Palacios BlazquezNessuna valutazione finora

- Qué Es El IGVDocumento5 pagineQué Es El IGVAlexander GonzalesNessuna valutazione finora

- Cuestionario Del Titulo Ii IsrDocumento6 pagineCuestionario Del Titulo Ii IsrYuleydy CastilloNessuna valutazione finora

- UladechDocumento43 pagineUladechMariaMilagrosLoayzaLozanoNessuna valutazione finora

- RENTAS DE 2da CATEGORIA Trabajo Grupal MonografiaDocumento27 pagineRENTAS DE 2da CATEGORIA Trabajo Grupal MonografiaKATIA100% (1)

- Esquema Ganancias y Perdidas Patr.Documento3 pagineEsquema Ganancias y Perdidas Patr.paulapointNessuna valutazione finora

- Sección 23 de La Niif PymesDocumento8 pagineSección 23 de La Niif PymesAlejandro VelezNessuna valutazione finora

- Apuntes GGPP ManualDocumento4 pagineApuntes GGPP Manualmariacebrino2023Nessuna valutazione finora

- Derecho Tributario: Clase 4 Prof. Bárbara VidaurreDocumento13 pagineDerecho Tributario: Clase 4 Prof. Bárbara VidaurreROCÍO MICHELLE GUZMÁN MUÑOZNessuna valutazione finora

- 2022 ImpuestocedularDocumento20 pagine2022 ImpuestocedularMarina SuarezNessuna valutazione finora

- Semi 4 Cap MobiliarioDocumento4 pagineSemi 4 Cap MobiliarioBeltrán SanzNessuna valutazione finora

- Ciniif 12 ServiciosDocumento3 pagineCiniif 12 ServiciosJorge GonzalezNessuna valutazione finora

- Resumen Gananciaslibro de DiezDocumento30 pagineResumen Gananciaslibro de DiezailendanielaNessuna valutazione finora

- Estados Financieros CGE 2020Documento7 pagineEstados Financieros CGE 2020Matias FuenzalidaNessuna valutazione finora

- Propiedades, Planta Equipo y Deducción de InversionesDocumento38 paginePropiedades, Planta Equipo y Deducción de Inversionessantiago maldonadoNessuna valutazione finora

- CLASE 11 JfvaDocumento38 pagineCLASE 11 Jfvajorge fabian villanuevaNessuna valutazione finora

- Ganancia de Capital - Persona NaturalDocumento36 pagineGanancia de Capital - Persona NaturalEdward Manuel Aragon Guillen0% (1)

- Separata Renta de Primera-Segunda CategoriaDocumento17 pagineSeparata Renta de Primera-Segunda CategoriaGary Mauricio Cupe De La KruzNessuna valutazione finora

- Estados Financieros BasicosDocumento6 pagineEstados Financieros BasicosFernando EduardoNessuna valutazione finora

- Decreto 170 - 93 Actualizado Al 2012Documento191 pagineDecreto 170 - 93 Actualizado Al 2012elgb50% (2)

- 4° Clase IR SEGUNDA CATEGORIADocumento25 pagine4° Clase IR SEGUNDA CATEGORIAWilliam DextreNessuna valutazione finora

- Impuesto A La RentaDocumento4 pagineImpuesto A La RentaMilagros Madueño MejíaNessuna valutazione finora

- 6-Ir PPNNDocumento26 pagine6-Ir PPNNVictor Raul Huayllani AronesNessuna valutazione finora

- Der TribII Resumen U1y2Documento34 pagineDer TribII Resumen U1y2Melany SanchezNessuna valutazione finora

- Julian MartinDocumento47 pagineJulian MartinDamian Di BarboraNessuna valutazione finora

- Tema 3.4. Capital MobiliarioDocumento15 pagineTema 3.4. Capital MobiliarioPablo MonjeNessuna valutazione finora

- Renta de Capital y Ganancia y Perdida de CapitalDocumento16 pagineRenta de Capital y Ganancia y Perdida de CapitalFernando GutierrezNessuna valutazione finora

- Los Elementos Del Tributo en El Impuesto A La RentaDocumento3 pagineLos Elementos Del Tributo en El Impuesto A La RentaGuimo Taca C.Nessuna valutazione finora

- 3 Ingresos NIIF PYMES Seccion 23Documento48 pagine3 Ingresos NIIF PYMES Seccion 23Francisco RolandNessuna valutazione finora

- Aspectos Tributarios de Las Rentas de Segunda Categoría I ParteDocumento4 pagineAspectos Tributarios de Las Rentas de Segunda Categoría I ParteGilmer OHNessuna valutazione finora

- RENTA ANUAL PPNN 2016.ppsxDocumento38 pagineRENTA ANUAL PPNN 2016.ppsxJhonatan Quispe CayetanoNessuna valutazione finora

- Resumen RentasDocumento19 pagineResumen Rentaserick huaman alamaNessuna valutazione finora

- Rentas de Personas Naturales - AlumnosDocumento70 pagineRentas de Personas Naturales - AlumnosNathaliaNessuna valutazione finora

- NIC 38 Activos Intangible - Ejerc. 1 SubrayadoDocumento8 pagineNIC 38 Activos Intangible - Ejerc. 1 Subrayadoolga beatrizNessuna valutazione finora

- Procedimiento de LiquidaciónDocumento14 pagineProcedimiento de LiquidaciónMarcos Fernandez GuerreroNessuna valutazione finora

- Formularios 50Documento4 pagineFormularios 50Natalia Gonzalez GaeteNessuna valutazione finora

- S06 Derecho Tributario Especial Claudia Marmolejo PDFDocumento4 pagineS06 Derecho Tributario Especial Claudia Marmolejo PDFMarci AldoradinNessuna valutazione finora

- Renta TerceraDocumento72 pagineRenta TerceraDanilo Maza JavierNessuna valutazione finora

- Manual de Polticas Contables para Los IngresosDocumento36 pagineManual de Polticas Contables para Los IngresosEzequiel BenitesNessuna valutazione finora

- Esquema Ganancias y Perdidas Patr.Documento3 pagineEsquema Ganancias y Perdidas Patr.paulapointNessuna valutazione finora

- Esquema Rendimientos Del Capital InmobiliarioDocumento1 paginaEsquema Rendimientos Del Capital InmobiliariopaulapointNessuna valutazione finora

- Esquema Rendimientos Del TrabajoDocumento1 paginaEsquema Rendimientos Del TrabajopaulapointNessuna valutazione finora

- Resumen Constitucion EspañolaDocumento7 pagineResumen Constitucion EspañolapaulapointNessuna valutazione finora

- 33 El Convenio ColectivoDocumento13 pagine33 El Convenio ColectivopaulapointNessuna valutazione finora

- Comentario Fuero de UbedaDocumento6 pagineComentario Fuero de Ubedapaulapoint0% (1)

- Las Instituciones Tutelares Tema para Alumnos Marzo 2012Documento22 pagineLas Instituciones Tutelares Tema para Alumnos Marzo 2012paulapointNessuna valutazione finora

- Análisis Del Flujo de CajaDocumento35 pagineAnálisis Del Flujo de CajaRUTH ELENA CHUMBES NUÑEZNessuna valutazione finora

- 01 INFORME DE AUDITORIA SOBRE EEFF EN MN (Aceptando Los Ajustes)Documento33 pagine01 INFORME DE AUDITORIA SOBRE EEFF EN MN (Aceptando Los Ajustes)KEVIN GARCIANessuna valutazione finora

- Productos Bancarios: Fecha 4 / 8 6 / 8 9 / 8 12 / 8 13 / 8 15 / 8 31 / 8 Depósito RetiroDocumento2 pagineProductos Bancarios: Fecha 4 / 8 6 / 8 9 / 8 12 / 8 13 / 8 15 / 8 31 / 8 Depósito RetiroJose AlcantaraNessuna valutazione finora

- Temas InventariosDocumento12 pagineTemas InventariosMSNessuna valutazione finora

- Repaso para El Primer ParcialDocumento7 pagineRepaso para El Primer ParcialMarta SerrataNessuna valutazione finora

- Aa3 - EmprendimientoDocumento8 pagineAa3 - EmprendimientoEdwin OlmosNessuna valutazione finora

- Formulacion Del Presupuesto 2012 WebDocumento182 pagineFormulacion Del Presupuesto 2012 Webnpcer11_246447902Nessuna valutazione finora

- 2 Modelos Ejercicios Pau ResueltosDocumento10 pagine2 Modelos Ejercicios Pau ResueltosRamin Zand Isa KhaniNessuna valutazione finora

- Plan de Negocios de Servicios ElectricosDocumento22 paginePlan de Negocios de Servicios ElectricosJose Davila Cayotopa100% (1)

- Crisis Bursátil de Enero de 2008Documento3 pagineCrisis Bursátil de Enero de 2008Patricio Vicente Piñas MartinezNessuna valutazione finora

- Informe Finanzas UñonDocumento30 pagineInforme Finanzas UñonPaula Alfaro EsquicheNessuna valutazione finora

- Credito PuenteDocumento64 pagineCredito PuenteLuisArana50% (2)

- Cartera - Recomendada Abril 2024Documento24 pagineCartera - Recomendada Abril 2024fede davidNessuna valutazione finora

- 24-01-16 ExamenDocumento3 pagine24-01-16 ExamennuriaNessuna valutazione finora

- Anexo #08 Caso Practico de Proyeccion de Los IngresosDocumento11 pagineAnexo #08 Caso Practico de Proyeccion de Los IngresosLorena Paty D. Jb C.SNessuna valutazione finora

- Plantilla para Trabajo EscritoDocumento6 paginePlantilla para Trabajo EscritoCarol MartinezNessuna valutazione finora

- Marco Normativo de La Contabilidad - Revisión Del IntentoDocumento3 pagineMarco Normativo de La Contabilidad - Revisión Del IntentoAnderson Aljoliber Hernandez PinedaNessuna valutazione finora

- Finiquito de Convenio Gad Chical-GadpcDocumento6 pagineFiniquito de Convenio Gad Chical-GadpcPABLO CoderoNessuna valutazione finora

- Refórmase La Ley de Impuesto Sobre La RentaDocumento11 pagineRefórmase La Ley de Impuesto Sobre La RentarvaallejoNessuna valutazione finora

- Estado de Resultados (Casa Grande)Documento88 pagineEstado de Resultados (Casa Grande)NoraNessuna valutazione finora

- Trabajo de Comercial IIDocumento35 pagineTrabajo de Comercial IIAngeles Salas del AguilaNessuna valutazione finora

- F-720 Bosch y Pliego (A)Documento9 pagineF-720 Bosch y Pliego (A)giovanni.carollo.87Nessuna valutazione finora

- Prueba de Contabilidad IPDocumento2 paginePrueba de Contabilidad IPalexisNessuna valutazione finora

- Mercado de ValoresDocumento14 pagineMercado de ValoresCesar ChavezNessuna valutazione finora

- Problemas ContablesDocumento3 pagineProblemas ContablesJeztrada DíazNessuna valutazione finora

- Entregable 2 Analisis de DecicionesDocumento4 pagineEntregable 2 Analisis de DecicionesMario Garcia FloresNessuna valutazione finora

- 3 Contabilidad de Gestión-S3Documento21 pagine3 Contabilidad de Gestión-S3jatejoseNessuna valutazione finora

- Informe Sobre Administración de Empresas.Documento25 pagineInforme Sobre Administración de Empresas.DOMINIK LUIS OLORTEGUI ARIASNessuna valutazione finora

- Iii Normas de Auditoria Financiera PDFDocumento3 pagineIii Normas de Auditoria Financiera PDFJorgito PacaraNessuna valutazione finora