Potrebbero piacerti anche

- Tiquete Sistema POS02Documento7 pagineTiquete Sistema POS02Evika TorresNessuna valutazione finora

- Ley Del Impuesto Empresarial A Tasa Única (IETU) .Documento15 pagineLey Del Impuesto Empresarial A Tasa Única (IETU) .KAREN LIZBETH SANCHEZ JIMENEZNessuna valutazione finora

- Delitos Contra La Administración Pública. La Corrupción en Argentina.Documento13 pagineDelitos Contra La Administración Pública. La Corrupción en Argentina.Poder CiudadanoNessuna valutazione finora

- Muelle Sur CallaoDocumento28 pagineMuelle Sur CallaoHaru Kathe Estefany100% (1)

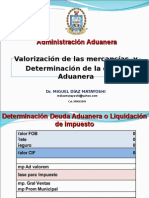

- Valor Deuda AduaneraDocumento10 pagineValor Deuda AduaneraHaru Kathe EstefanyNessuna valutazione finora

- Punto EquilibrioDocumento17 paginePunto EquilibrioHaru Kathe EstefanyNessuna valutazione finora

- CPP ExcelDocumento42 pagineCPP ExcelHaru Kathe EstefanyNessuna valutazione finora

- Practica Presupuestaria FinalDocumento21 paginePractica Presupuestaria FinalHaru Kathe EstefanyNessuna valutazione finora

- Pasos para Importar en ColombiaDocumento3 paginePasos para Importar en ColombiaAngie RestrepoNessuna valutazione finora

- Casos Practicos Renta 1, 2, 4 y 5dDocumento15 pagineCasos Practicos Renta 1, 2, 4 y 5dNilo EspinozaNessuna valutazione finora

- Reporte Tributario para Entidades Financieras (3453)Documento8 pagineReporte Tributario para Entidades Financieras (3453)Giomar kenyi Cabrera calderonNessuna valutazione finora

- Contralores Notariales FiscalesDocumento34 pagineContralores Notariales FiscalesFranco SabaterNessuna valutazione finora

- Informe de Charla #03Documento7 pagineInforme de Charla #03angelNessuna valutazione finora

- Tributacion Minera en El PeruDocumento31 pagineTributacion Minera en El PeruKatherine CR HelenNessuna valutazione finora

- Barro 1990 - Gasto Publico y Crecimiento - Notas de ClaseDocumento5 pagineBarro 1990 - Gasto Publico y Crecimiento - Notas de ClaseGuadalupe VazquezNessuna valutazione finora

- Presenta Defensa. Se Decrete La Nulidad Del Procedimiento. Ofrece Prueba. Formula Reserva Del Caso Federal - Modelo 1Documento28 paginePresenta Defensa. Se Decrete La Nulidad Del Procedimiento. Ofrece Prueba. Formula Reserva Del Caso Federal - Modelo 1danfer2312Nessuna valutazione finora

- Proyecto de Inversion: Nombre de La CompañíaDocumento59 pagineProyecto de Inversion: Nombre de La CompañíaLiz RQNessuna valutazione finora

- Taller Examen FinalDocumento7 pagineTaller Examen Finaljose luis parada niñoNessuna valutazione finora

- Economía de Andar Por CasaDocumento6 pagineEconomía de Andar Por CasaecobachilleratoNessuna valutazione finora

- Contrato de Arrendamiento en Revision JuigalpaDocumento7 pagineContrato de Arrendamiento en Revision JuigalpaDiether Cortez100% (1)

- Taller SIIGO AlumnosDocumento420 pagineTaller SIIGO AlumnosRafael Cepeda RojasNessuna valutazione finora

- Catalogo de Cuentas y Guia ContabilizadoraDocumento57 pagineCatalogo de Cuentas y Guia ContabilizadoraLiliana FloresNessuna valutazione finora

- CAP3 31 Metodo Del Valor PresenteDocumento21 pagineCAP3 31 Metodo Del Valor PresenteMacTroNessuna valutazione finora

- Finanzas Del EstadoDocumento12 pagineFinanzas Del EstadoViridiana Quiñones QuiñonesNessuna valutazione finora

- Costo Historico MueblesDocumento128 pagineCosto Historico MueblesJulio NavarroNessuna valutazione finora

- Solicita Munic AutoavaluoDocumento3 pagineSolicita Munic AutoavaluoMIRIAN MARTINEZ CARINessuna valutazione finora

- Decreto 0623 Ley de Ingresos Ebano 2023Documento88 pagineDecreto 0623 Ley de Ingresos Ebano 2023David MendozaNessuna valutazione finora

- Trámites Digitales Ante El Imss E InfonavitDocumento45 pagineTrámites Digitales Ante El Imss E InfonavitTere Trueba VillegasNessuna valutazione finora

- Taller de Empresa de Electrodomesticos - Geffrey Tafur VanegasDocumento9 pagineTaller de Empresa de Electrodomesticos - Geffrey Tafur VanegasGeffrey Ronaldo TafurNessuna valutazione finora

- Supuesto Teorico-Practico 2019 COVIDDocumento9 pagineSupuesto Teorico-Practico 2019 COVIDDaniela AlvarezNessuna valutazione finora

- D.S. 24050 de 29-06-1995 - Modifica El DS N 21531 (RC-IVA)Documento5 pagineD.S. 24050 de 29-06-1995 - Modifica El DS N 21531 (RC-IVA)RAUL JAIME VASQUEZNessuna valutazione finora

- Iva DerivDocumento32 pagineIva DerivElida CastellanoNessuna valutazione finora

- Tarea #1Documento3 pagineTarea #1Javi Tierra SotoNessuna valutazione finora

- LÓPEZ - Plan de Empresa para Una Academia de IdiomasDocumento40 pagineLÓPEZ - Plan de Empresa para Una Academia de IdiomasDiego RocanoNessuna valutazione finora

- La Batalla de Los Textileros y Confeccionistas Contra Los ImportadoresDocumento11 pagineLa Batalla de Los Textileros y Confeccionistas Contra Los ImportadoresAndrés VegaNessuna valutazione finora