Potrebbero piacerti anche

- Carga Masiva de Recibos Por Honorarios en El PLAMEDocumento7 pagineCarga Masiva de Recibos Por Honorarios en El PLAMESACORONELJONessuna valutazione finora

- Formato Del Registro de Ventas e IngresosDocumento2 pagineFormato Del Registro de Ventas e IngresosSACORONELJONessuna valutazione finora

- Contrato AulasDocumento5 pagineContrato AulasSACORONELJONessuna valutazione finora

- Pantallazo Responsable en VDocumento1 paginaPantallazo Responsable en VSACORONELJONessuna valutazione finora

- Require Carta de Fiel CumplimientoDocumento4 pagineRequire Carta de Fiel CumplimientoSACORONELJONessuna valutazione finora

- Renta de 4ta y 5ta CategoriaDocumento2 pagineRenta de 4ta y 5ta CategoriaSACORONELJONessuna valutazione finora

- Integracion EconomicaDocumento21 pagineIntegracion EconomicaSACORONELJONessuna valutazione finora

- Decreto Supremo CabritoDocumento8 pagineDecreto Supremo CabritoSACORONELJONessuna valutazione finora

- Libro 1Documento11 pagineLibro 1SACORONELJONessuna valutazione finora

- Mark Est RatedDocumento27 pagineMark Est RatedSACORONELJONessuna valutazione finora

- Decreto Supremo CabritoDocumento8 pagineDecreto Supremo CabritoSACORONELJONessuna valutazione finora

- Informe JalDocumento4 pagineInforme JalSACORONELJONessuna valutazione finora

- Decreto Supremo CabritoDocumento8 pagineDecreto Supremo CabritoSACORONELJONessuna valutazione finora

- Mark Est RatedDocumento27 pagineMark Est RatedSACORONELJONessuna valutazione finora

- Mark Est RatedDocumento27 pagineMark Est RatedSACORONELJONessuna valutazione finora

- Practica Tema 02Documento2 paginePractica Tema 02SACORONELJONessuna valutazione finora

- Mark Est RatedDocumento27 pagineMark Est RatedSACORONELJONessuna valutazione finora

- Mark Est RatedDocumento27 pagineMark Est RatedSACORONELJONessuna valutazione finora

- Mark Est RatedDocumento27 pagineMark Est RatedSACORONELJONessuna valutazione finora

- EJERCICIODocumento4 pagineEJERCICIOSACORONELJONessuna valutazione finora

- Caso PiscoyitaDocumento3 pagineCaso PiscoyitaSACORONELJONessuna valutazione finora

- Estado de Origen y Aplicación de FondosDocumento4 pagineEstado de Origen y Aplicación de FondosSACORONELJONessuna valutazione finora

- Libro 1Documento6 pagineLibro 1SACORONELJONessuna valutazione finora

- Empresa FinanzazDocumento53 pagineEmpresa FinanzazSACORONELJONessuna valutazione finora

- Terminos PeritajeDocumento8 pagineTerminos PeritajeSACORONELJONessuna valutazione finora

- Peritaje Caso PiscoyitaDocumento3 paginePeritaje Caso PiscoyitaSACORONELJONessuna valutazione finora

- Finanzas 1Documento40 pagineFinanzas 1SACORONELJONessuna valutazione finora

- Asientos de AjusteDocumento11 pagineAsientos de AjusteSACORONELJONessuna valutazione finora

- Fisica Mateamtica 1Documento251 pagineFisica Mateamtica 1Julian David Henao EscobarNessuna valutazione finora

- La Preciosísima Sangre de Cristo - San Gaspar BufDocumento4 pagineLa Preciosísima Sangre de Cristo - San Gaspar BufRaul CelyNessuna valutazione finora

- Foda-Marketing Estrategico - Estrateigias de Las 4PDocumento12 pagineFoda-Marketing Estrategico - Estrateigias de Las 4PMelisa HurtadoNessuna valutazione finora

- Los Nudos de La Politica LinguisticaDocumento18 pagineLos Nudos de La Politica LinguisticaJessi Dahiana Portillo RealNessuna valutazione finora

- Introducción A La Medicina Legal. Clase 1Documento52 pagineIntroducción A La Medicina Legal. Clase 1Giselle Caballero BalletbóNessuna valutazione finora

- Civilizacion Maya y Teotihuacana: Universidad Vizcaya de Las AmericasDocumento28 pagineCivilizacion Maya y Teotihuacana: Universidad Vizcaya de Las AmericasMika BernalNessuna valutazione finora

- Laboratorio de Oligopolio y Competencia MonopolisticaDocumento4 pagineLaboratorio de Oligopolio y Competencia MonopolisticaHali TorresNessuna valutazione finora

- Aula 6X8 Tipo Ceb S.PDocumento23 pagineAula 6X8 Tipo Ceb S.Pricardo100% (1)

- Silvia Hernandez ResumenDocumento13 pagineSilvia Hernandez ResumenSilvita SáenzNessuna valutazione finora

- Kolosimo Peter - Secretos Del CosmosDocumento126 pagineKolosimo Peter - Secretos Del CosmosRenueva Dental León100% (1)

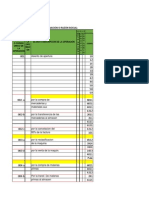

- Reporte Rendición de CuentasDocumento2 pagineReporte Rendición de CuentasMelvin DidyerNessuna valutazione finora

- Proceso de PagoDocumento5 pagineProceso de PagoGabriel ContrerasNessuna valutazione finora

- Aportes de La SismologiaDocumento1 paginaAportes de La SismologiaGaspar Quispe JhonNessuna valutazione finora

- Informe Final de Practicas Pre-Profesionales - Quiliche Gonzales Armando AlonsoDocumento54 pagineInforme Final de Practicas Pre-Profesionales - Quiliche Gonzales Armando AlonsoQuiliche AlonsoNessuna valutazione finora

- Precedente Judicial - Fuerza VinculanteDocumento32 paginePrecedente Judicial - Fuerza VinculanteJuan David RojasNessuna valutazione finora

- TITULO SUPLETORIO Yenifer MilehniaDocumento2 pagineTITULO SUPLETORIO Yenifer MilehniaRaymirNessuna valutazione finora

- Cuáles Son Los Principios de La Filosofía Administrativa de FordDocumento4 pagineCuáles Son Los Principios de La Filosofía Administrativa de FordHans CervantesNessuna valutazione finora

- Resumen Aspectos Filosoficos de La DiscapacidadDocumento3 pagineResumen Aspectos Filosoficos de La DiscapacidadDani Araya BravoNessuna valutazione finora

- Trabajo Final de Matematica FinancieraDocumento29 pagineTrabajo Final de Matematica FinancieraUrsula Sernaque TorresNessuna valutazione finora

- SilaboDocumento7 pagineSilaboCamila Gonzales CárdenasNessuna valutazione finora

- Clima Organizacional y Su Influencia en El Desempeño LaboralDocumento146 pagineClima Organizacional y Su Influencia en El Desempeño LaboralMelanie Yupanqui CatacoraNessuna valutazione finora

- Normativas Básicas Del Sistema de Las Naciones UnidasDocumento13 pagineNormativas Básicas Del Sistema de Las Naciones UnidasElvisMilanoLiraNessuna valutazione finora

- Presupuesto Maestro Operativo Tarea 4Documento6 paginePresupuesto Maestro Operativo Tarea 4ilsy SalesNessuna valutazione finora

- Cristo Salvador TareasDocumento2 pagineCristo Salvador TareasAngel MarceloNessuna valutazione finora

- Ant 500434246069 15799663Documento2 pagineAnt 500434246069 15799663Jxan PinoNessuna valutazione finora

- Incidente de Nulidad de NotificacionesDocumento3 pagineIncidente de Nulidad de Notificacionessanta romeroNessuna valutazione finora

- Zona BDocumento5 pagineZona Berick rodrigo mathias sinche beltranNessuna valutazione finora

- Diario TLRDocumento5 pagineDiario TLRdyan sotoNessuna valutazione finora

- Caracteristicas Geometricas de La Seccion - Baricentro Con SonidoDocumento48 pagineCaracteristicas Geometricas de La Seccion - Baricentro Con SonidoOlivia AguilarNessuna valutazione finora

- DEBER 1 SSGMBDocumento4 pagineDEBER 1 SSGMBXiomara PeraltaNessuna valutazione finora