Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Nias Clarificadas

Caricato da

egyyo100%(1)Il 100% ha trovato utile questo documento (1 voto)

858 visualizzazioni27 pagineEl documento resume las diferencias clave entre las Normas Internacionales de Auditoría existentes (NIA) y las NIA clarificadas emitidas recientemente por la Junta de Normas de Contabilidad de Estados Unidos (ASB, por sus siglas en inglés). Explica los cambios introducidos en las NIA 200, 210 y 220 relacionados con los objetivos de la auditoría, los términos de trabajo acordados y el control de calidad, respectivamente. En general, las NIA clarificadas no cambian sustancialmente los requisitos, pero introducen nueva terminología

Descrizione originale:

Titolo originale

NIAS CLARIFICADAS.docx

Copyright

© © All Rights Reserved

Formati disponibili

DOCX, PDF, TXT o leggi online da Scribd

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoEl documento resume las diferencias clave entre las Normas Internacionales de Auditoría existentes (NIA) y las NIA clarificadas emitidas recientemente por la Junta de Normas de Contabilidad de Estados Unidos (ASB, por sus siglas en inglés). Explica los cambios introducidos en las NIA 200, 210 y 220 relacionados con los objetivos de la auditoría, los términos de trabajo acordados y el control de calidad, respectivamente. En general, las NIA clarificadas no cambian sustancialmente los requisitos, pero introducen nueva terminología

Copyright:

© All Rights Reserved

Formati disponibili

Scarica in formato DOCX, PDF, TXT o leggi online su Scribd

100%(1)Il 100% ha trovato utile questo documento (1 voto)

858 visualizzazioni27 pagineNias Clarificadas

Caricato da

egyyoEl documento resume las diferencias clave entre las Normas Internacionales de Auditoría existentes (NIA) y las NIA clarificadas emitidas recientemente por la Junta de Normas de Contabilidad de Estados Unidos (ASB, por sus siglas en inglés). Explica los cambios introducidos en las NIA 200, 210 y 220 relacionados con los objetivos de la auditoría, los términos de trabajo acordados y el control de calidad, respectivamente. En general, las NIA clarificadas no cambian sustancialmente los requisitos, pero introducen nueva terminología

Copyright:

© All Rights Reserved

Formati disponibili

Scarica in formato DOCX, PDF, TXT o leggi online su Scribd

Sei sulla pagina 1di 27

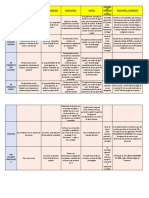

NIAS CLARIFICADAS AUC DIFERENCIA

NIA 200: Objetivos de una auditora

El propsito de una auditora es

aumentar la confianza en la informacin

que se da a los usuarios

Los estados financieros son preparados

por la gerencia y son su responsabilidad.

El auditor debe obtener una razonable

seguridad que los estados financieros en

su conjunto estn libres de error

material, ya sea debido a fraude o a

error.

Para emitir un informe el auditor debe

haber cumplido con todas las NIAs de lo

contrario no puede decir en su reporte

que cumpli con las NIAs .

El auditor debe planificar y llevar a cabo

el trabajo con escepticismo profesional

reconociendo que pueden existir errores

materiales.

Si el auditor no puede lograr el objetivo

de una NIA, esto significa un tema

significativo y hay que evaluar si se

modifica la opinin o se renuncia al

trabajo.

Objetivos generales del auditor independiente y

conduccin de una auditora de acuerdo con lo

general

Normas de auditora aceptadas

Sustituye: secciones AU 110, 201, 210, 220, y 230

(SAS No. 1, Codificacin de Normas y

Procedimientos de Auditora, seccin

110, Responsabilidades y funciones del auditor

independiente, con sus reformas; seccin

201, Naturaleza de las Normas Generales;

artculo 210, Formacin y Competencia del Auditor

Independiente, en su versin modificada, la seccin

220 de la Independencia y la seccin 230, Due

Cuidado Profesional en la ejecucin de

trabajos, con sus modificaciones); seccin AU 120

(SAS No. 102, definir responsabilidades

profesionales

en la Declaracin sobre Normas de Auditora), y la

Seccin AU 150 (SAS No. 95, de Auditora

Generalmente Aceptados, en su forma enmendada)

(AICPA, Normas Profesionales)

Cambios desde Extant:

El SAS aclarado no cambia sustancialmente lo que

se requiere del auditor por las secciones de la UA

superadas. Sin embargo, la

estructura de las secciones de la UA es cambiado

por el SAS aclarado, y se introduce una nueva

terminologa.

El SAS aclarado reemplaza SAS No. 95, en su

versin modificada, que contiene el trabajo de

campo en general, y las normas de presentacin de

informes (el 10

normas). Las convenciones de redaccin claridad

adoptadas por la ASB incluyen el establecimiento

de un objetivo, u objetivos, para cada SAS. La

aclarado SAS establece los objetivos generales del

auditor, que son

una. para obtener una seguridad razonable de que

los estados financieros en su conjunto estn libres

de errores significativos,

ya sea por fraude o error, lo que permite al auditor

expresar una opinin sobre si los estados

financieros

estn preparados, en todos sus aspectos

significativos, de acuerdo con un marco de trabajo

El AU-C aclarado introduce los trminos marco de informacin

financiera, el marco de informacin financiera aplicable, justo

presentacin

marco basado contractual-marco, y reglamentario

y de informacin financiera aplicable

b. que informe sobre los estados financieros, o de

otra manera segn lo requiere el SAS, de

conformidad con las conclusiones del auditor.

Como se explica en el prrafo A71 del SAS

aclarado, cada SAS contiene un objetivo, u

objetivos, que proporcionan un vnculo entre la

requisitos y los objetivos generales del auditor. El

SAS, en conjunto, proporcionan las normas para el

trabajo del auditor en

cumplimiento de los objetivos generales del

auditor.

Si un auditor cumple con el objetivo general del

auditor y cumple con los requisitos ticos

aplicables, tales como el Cdigo de AICPA

Conducta profesional, el ASB considera que el

auditor habr cumplido los requisitos actualmente

establecidos en las normas 10.

NIA 210: Acordando los trminos de

una auditora

El auditor continua o acepta una

auditora cuando las bases del trabajo

han sido aceptadas por la gerencia :

Estableciendo si las precondiciones de la

auditora estn presentes :

- base contable

aceptable,

- la gerencia

reconoce su

responsabilid

ad en la

preparacin

de los estados

financieros y

en el diseo

e

implementaci

n del control

interno que

asegure que

los estados

financieros

estn libres

de error ya

sea por fraude

AU-C 210

Condiciones de Participacin

Sustituye: Prrafos 0,05 a 0,10 de la seccin AU

311 (prrafos 5-10 de la Seccin AU

108, Planificacin y Supervisin, en su forma

enmendada)

y en los prrafos 0.03, 0,05 a 0,10, y 0,14 de la

seccin AU 315 (prrafos 3, 5 a 10, y 14 de la SAS

No. 84, las comunicaciones entre

Predecesoras y sucesoras Cuentas, en su forma

enmendada) (AICPA, Normas Profesionales)

Cambios desde Extant:

El prrafo 6 (a) del SAS aclarado requiere que el auditor determine si

el marco normativo de informacin financiera que se aplic

en la preparacin de los estados financieros es aceptable. La

responsabilidad del auditor para determinar la aceptabilidad de la

marco normativo de informacin financiera aplicable, que es

necesaria para poder expresar una opinin sobre los estados

financieros, ha sido

implcito en las NAGA. Por lo tanto, no se espera que este cambio en

los requisitos para afectar a la prctica actual, y es apropiado que esta

determinacin se realizar en conjunto con la aceptacin del trabajo.

El prrafo 6 (b) del SAS aclarado requiere que el auditor obtenga el

acuerdo de gestin que reconoce y

entiende su responsabilidad en la seleccin de la estructura de

informacin financiera adecuada, el establecimiento y mantenimiento

interno

control, y facilitar el acceso y la informacin al auditor. El prrafo

0.08 de la seccin existente AU 311 requiere que el auditor

debe establecer un entendimiento con la gestin y requiere que el

entendimiento debe incluir la gestin de

responsabilidades. El prrafo 0.09 de la seccin existente AU 311

incluye la responsabilidad de la gestin de la seleccin y aplicacin

de la informacin financiera, el establecimiento y mantenimiento del

control interno, y hacer todos los registros financieros e informacin

relacionada

a disposicin del auditor como los asuntos que puedan ser incluidos

o error, y

- la gerencia de

la dar al

auditor toda

la

informacin.

Confirmando que hay un entendimiento

entre el auditor y la gerencia de los

trminos del trabajo.

Los trminos del trabajo deben ser

acordados con la gerencia por escrito

anualmente.

en el entendimiento establecido con el cliente. Por lo tanto, un nivel

de detalle que se sugiere en la seccin AU existentes 311 se requiere

en el SAS aclarado. El ASB considera que es conveniente exigir que

Responsabilidades de la direccin sean explcitos en la carta de

compromiso, porque no hay ningn punto en el inicio de una

auditora si la gerencia

no reconocer sus responsabilidades.

El prrafo 7 de la SAS aclarado requiere que si la administracin o

los encargados del gobierno de una entidad que no es necesario

por ley o reglamento para tener una auditora impone una limitacin

en el alcance del trabajo del auditor en los trminos de una auditora

propuesta

compromiso tal que el auditor cree que la limitacin se traducir en

que el auditor negando una opinin sobre los estados financieros

declaraciones en su conjunto, el auditor no debe aceptar un

compromiso tan limitado como un trabajo de auditora a menos que

la auditora es

requerido por la ley o el reglamento. El apartado 8 establece que, a

menos que lo requiera la ley o reglamento para hacerlo, el auditor no

debe

aceptar el trabajo si el auditor ha determinado que el marco de

referencia de informacin financiera no es aceptable o si la

(b) no se ha obtenido el acuerdo a que se refiere el apartado 6. NAGA

existente no contiene estos requisitos. Por lo tanto, estos

cambios en los requisitos afectarn a la prctica actual.

El prrafo 13 de la SAS aclarado requiere que el auditor valore para

auditoras recurrentes si las circunstancias lo requieren las

condiciones de

el trabajo de auditora a ser revisada. Si el auditor concluye que los

trminos del trabajo no necesitan ser revisados, el auditor

debe recordar a la entidad de los trminos del trabajo. Esto se puede

lograr por medio de una nueva carta de compromiso o una

recordatorio, ya sea escrita u oral, que an se aplican las

responsabilidades en los trminos anteriores de compromiso. Prrafo

0.08 del existente

Seccin AU 311 requiere que el auditor debe establecer un

entendimiento con el cliente para cada compromiso, que en la

prctica

no puede dar lugar a un recordatorio de cada ao para las auditoras

recurrentes. El SAS aclarado tambin requiere que el recordatorio,

que se puede escribir

u oral, debe ser documentado. Estos requisitos pueden afectar a la

prctica actual, dependiendo de cmo el estndar existente ha sido

interpretado.

El prrafo 15 de la SAS aclarado aborda situaciones en las que se

solicita que el auditor cambie el trabajo de auditora a un

compromiso que transmite un nivel ms bajo de certidumbre. Estas

situaciones se abordan en la Declaracin sobre Normas de

Contabilidad

y servicios de revisin. Por lo tanto, la inclusin de estos requisitos

en GAAS no afectar a la prctica actual.

El prrafo 18 de la SAS aclarado aborda situaciones en las que la ley

o el reglamento prescribe el diseo o el texto de la

El informe del auditor en una forma o en trminos que son

significativamente diferentes de los requisitos de las NAGA. NAGA

existente requiere

que, en tales circunstancias, el auditor reformular la forma prescrita o

adjuntar un informe separado. El SAS incluye el aclarado

requisito explcito de que si el auditor determina que reformular la

forma prescrita o adjuntar un informe separado no lo hara

se permitir o no mitigara el riesgo de los usuarios entienden mal el

informe de auditora, el auditor no debe aceptar la

compromiso. Por lo tanto, este cambio en el requisito puede afectar a

la prctica actual.

NIA 220: Control de calidad en una

auditora

De acuerdo con la Norma de Control de

Calidad Nmero 1, las firmas de

auditora deben establecer y mantener un

sistema de control de calidad para

proporcionar razonable certeza de que:

- La firma y

sus

profesionales

cumplen con

las NIA y los

requerimiento

s legales.

- Los reportes

que se emiten

son

apropiados en

las

circunstancias

.

El firmante de la opinin asume la

responsabilidad de asegurarse que esto

se cumpla.

Para las entidades listadas se requiere un

socio de calidad y se debe documentar

Control de calidad para un compromiso cabo de

conformidad con las Normas de Auditora

Generalmente Aceptadas

Sustituye: Seccin AU 161 (SAS No. 25, La

relacin de las Normas de Auditora Generalmente

Aceptadas de Control de Calidad

Estndares) (AICPA, Normas Profesionales)

Cambios desde Extant:

Seccin AU 161 Extant no contiene requisitos. El SAS aclarado

contiene requisitos y material de aplicacin que se ocupan de

responsabilidades especficas del auditor sobre los procedimientos de

control de calidad para una auditora de estados financieros. Control

de calidad

sistemas, polticas y procedimientos son responsabilidad de la

empresa de auditora. El SAS aclarado especifica los procedimientos

de control de calidad en

el nivel de compromiso que ayude al auditor en la consecucin de los

objetivos de las normas de control de calidad. Debido a que estos

procedimientos

estn obligados a ser establecido por la Declaracin de Normas de

Control de Calidad (SQCS) N 8, sistema de la empresa de control

de calidad

(nueva redaccin) (. AICPA, Normas Profesionales, QC sec 10), el

SAS aclarado no debe afectar a la prctica actual, sin embargo, aclar

el

SAS refuerza las normas existentes al hacer ms fcil para que los

auditores a entender y aplicar esos procedimientos de control de

calidad que

aplicarse a una auditora de estados financieros.

El SAS aclarado tambin se ocupa de los requisitos para la

supervisin en una auditora que se haban incluido en los prrafos

0,28-0,32 de extant

su trabajo.

Seccin AU 311, que no se incluyeron en la seccin AU-C

300, Planeacin de una auditora.

NIA 230: Documentacin

Se documenta para dejar evidencia de

las conclusiones y de que la auditora se

plane y ejecut de acuerdo con las

NIAs.

Debe documentarse quin hizo la tarea,

cuando y quin la revis y cuando.

Los procedimientos deben tener

conclusiones.

Los temas significativos y las

conclusiones deben documentarse.

Los papeles de trabajo deben archivarse

oportunamente (60 das luego de fecha

opinin segn Norma de Control de

Calidad Nmero 1).

Documentacin de la auditora

Sustituye: Seccin AU 339 (SAS No.

103, Documentacin de la

auditora) (AICPA, Normas Profesionales)

Cambios desde Extant:

El SAS aclarado no cambia o ampliar la seccin AU 339 existentes

en ningn aspecto significativo. Requisitos que abordan la

retencin, confidencialidad, integridad, accesibilidad y

recuperabilidad de la documentacin de auditora en la seccin AU

339 existentes han sido

colocado en el SQCS N 8.

NIA 240: La responsabilidad del

auditor en relacin al fraude

El auditor debe identificar y evaluar el

riesgo de error por fraude en los estados

financieros y a nivel de aserciones,

saldos y divulgaciones.

Se presume riesgo de error significativo

por fraude en el reconocimiento de

ingresos (si se refuta: documentarlo).

El auditor debe incorporar

imprevisibilidad en la naturaleza,

extensin y oportunidad de los

procedimientos.

El auditor debe asegurarse que al hacer

los procedimientos analticos finales no

surgen elementos de error por fraude.

La carta de representacin debe incluir

una manifestacin que la gerencia es la

responsable de prevenir y detectar el

fraude y que han dado toda la

informacin al auditor.

Consideracin de Fraude en una Auditora de

Estados Financieros

Sustituye: Seccin AU 316 (SAS No.

99, Consideracin del fraude en una auditora de

estados financieros, segn enmendada) (AICPA,

Normas Profesionales)

Cambios desde Extant:

El SAS aclarado no cambia o ampliar la seccin AU 316 existentes

en ningn aspecto significativo. La definicin de fraude ha sido

revisada para converger con ISA 240, Responsabilidades del auditor

relativas al fraude en una auditora de estados financieros, mientras

que

evitar diferencias innecesarias con las normas Public Company

Accounting Oversight Board. El ASB cree que el

definicin de fraude, cuando se lee en conjunto con el objetivo de la

SAS aclarado, no crea diferencias entre la

aplicacin de la seccin 316 UA existentes y la aplicacin de la SAS

aclarado.

NIA 250: Consideracin de leyes y

reglamentos en una auditora

La gerencia es responsible de asegurarse

que la entidad cumple con las leyes

incluyendo su impacto contable.

Consideracin de leyes y reglamentos en una

auditora de estados financieros

Sustituye: Seccin AU 317 (SAS No. 54, Actos

Ilegales de Clientes) (AICPA, Normas

Cambios desde Extant:

El prrafo 14 de la SAS aclarado requiere la realizacin de

procedimientos para identificar los casos de incumplimiento de esas

leyes

El auditor obtiene suficiente evidencia

del cumplimiento con las las leyes y

regulaciones que tienen efecto material

en los estados financieros, identifica

instancias de incumplimiento que tengan

efecto material en los estados fiancieros

y responde apropiadamente.

Si se identifica incumplimiento se

analiza con la gerencia y si no se

resuelve se evalua impacto en la

auditora. Si es material: opinin

calificada o adversa. Si no hay suficiente

informacin: opinin calificada o

abstencin.

Profesionales)

y regulaciones que pueden tener un efecto significativo en los estados

financieros (que esas leyes y regulaciones descritas en el prrafo 6 [b]

de la SAS aclarado). En concreto, el prrafo 14 (b) requiere que el

auditor para inspeccionar la correspondencia, en su caso, con la

autorizacin correspondiente

o las autoridades reguladoras. Este procedimiento no es requerido por

la seccin AU existente 317. Este cambio en los requisitos afectar

actual

prctica.

El prrafo 0.07 de la seccin existente AU 317 establece que una

auditora realizada de acuerdo con las NAGA ofrece ninguna garanta

de que

incumplimiento de las leyes y reglamentos se detecta o que los

pasivos contingentes que pudieran resultar sern revelados.

Sin embargo, el prrafo 5 del SAS aclarado afirma que debido a las

limitaciones inherentes de una auditora, algunos errores materiales

en los estados financieros no se puede detectar, a pesar de que la

auditora sea planeada y llevada adecuadamente de acuerdo con

NAGA. El concepto de "ninguna garanta" es diferente del concepto

descrito como "limitaciones inherentes de una auditora." Sin

embargo, el

diferentes descripciones de estos conceptos no afectarn a la prctica

actual.

El requisito establecido en el prrafo 0.08 de la seccin AU existente

317 para obtener una representacin escrita de la gestin relativa a la

ausencia de incumplimiento de las leyes o reglamentos se ha

colocado en la seccin AU-C 580, Escrito Representaciones

NIA 260: Comunicacin con el

gobierno corporativo

El auditor debe:

a) Comunicar con

claridad a los

miembros del

gobierno corporativo

las responsabilidades

del auditor y un

resumen de su enfoque

planeado y de la

oportunidad de los

procedimientos.

b) Obtener de los

miembros del

gobierno corporativo

informacin relevante

para la auditora

Comunicacin del auditor con los encargados del

Gobierno

Sustituye: Seccin AU 380 (SAS No.

114, Comunicacin del Auditor con los encargados

del Gobierno) (AICPA,

Normas Profesionales)

Cambios desde Extant:

El SAS aclarado no cambia o ampliar la seccin AU 380 existentes

en ningn aspecto significativo. Un requisito para comunicarse

cuestiones relacionadas con otra informacin incluida en documentos

que contienen estados financieros auditados se ha colocado en la UA-

C

seccin 720, otra informacin contenida en documentos que

contienen estados financieros auditados

c) Proporcionar por

escrito a los miembros

del gobierno

corporativo con

observaciones

significativas surgidas

de la auditoria y

relevante para su

responsabilidad de

supervisin del

proceso de reportes

financieros.

d) Promover una

comunicacin efectiva

y de doble va entre el

auditor y los miembros

del gobierno

corporativo.

NIA 265: Comunicaciones de

debilidades de control interno

El auditor debe comunicar las

debilidades de control interno que

lleguen a su conocimiento en el

transcurso de la auditora y que de

acuerdo con su juicio profesional

requieren ser comunicadas (deficiencias

significativas).

La comunicacin no tiene porqu ser por

escrito.

Materia Comunicacin Control Interno

relacionados identificados en una auditora

Sustituye: Seccin AU 325 (SAS No.

115, Comunicacin Control Interno Asuntos

Relacionados identificados en una

auditora) (AICPA,

Normas Profesionales)

Cambios desde Extant:

El SAS aclarado hace explcitos los siguientes requisitos que estn

implcitos en la seccin AU 325 existentes:

El requisito para determinar si, sobre la base del trabajo de auditora

realizado, el auditor ha identificado una o ms

deficiencias en el control interno.

El requisito de incluir materias especficas en una comunicacin

escrita que declare que no hay debilidades materiales fueron

identificadas durante la auditora que son similares a los de la

comunicacin por escrito de las deficiencias y los materiales

importantes

debilidades. Seccin AU 325 Extant implicaba que estas cuestiones

se incluyan mediante la presentacin de ellos en el segundo ejemplo

de

la prueba A, "ilustrativos comunicaciones escritas", de la seccin AU

existente 325, que es una comunicacin escrita ilustrativa

lo que indica que no se identificaron debilidades materiales.

El SAS aclarado aade los siguientes requisitos que no se incluyeron

en la seccin AU 325 existentes:

La obligacin de comunicar, por escrito u oralmente, slo para

gestin de otras deficiencias en el control interno

identificadas durante la auditora que no se han comunicado a la

gestin por otras partes y que, en el auditor de

juicio profesional, son de suficiente importancia a la atencin de la

gestin de mrito. El ASB no considera este nuevo

requisito como una diferencia entre la seccin existente 325and AU

del SAS aclarado porque el juicio del auditor es el nico

determinante con respecto a si una deficiencia, que no sea una

debilidad material o una deficiencia importante, es de suficiente

importancia de comunicar a la administracin. Asimismo, el artculo

325 AU existente no impeda que el auditor

comunicar a otros asuntos de control interno de la gestin si el

auditor cree que es importante que lo haga.

La obligacin de incluir en la comunicacin por escrito una

explicacin de los posibles efectos de la significativa

deficiencias y debilidades materiales identificadas. El ASB cree

administracin y los encargados del gobierno

Necesitar esta informacin para que puedan tomar las medidas

correctivas apropiadas. Adems, el ASB no cree que esto requiere

esfuerzo adicional por parte del auditor, porque los posibles efectos

habran sido consideradas como parte de la evaluacin de

la gravedad de la deficiencia. El SAS aclarado incluye una gua de

direccionamiento que los efectos potenciales no tienen por qu ser

cuantificado

NIA 300: Planificacin de la auditora

Se debe elaborar una estrategia y un plan

de auditora.

Aspectos claves:

Analtica para

identificar riesgos.

Determinacin de

materialidad.

Evaluar necesidad de

involucrar expertos.

Planeacin de una auditora

Sustituye: Prrafos 0,01-0,04 y 0,11-0,33 de la

seccin AU 311 (SAS No. 108, Planificacin y

Supervisin) (AICPA, Profesional

Normas)

Cambios de Extant:

El SAS aclarado no cambia o ampliar los requisitos existentes en la

seccin existente AU 311 en ningn sentido significativo.

Requisitos incluidos en los prrafos 0,05 a 0,10 de la seccin

existente AU 311, frente a las responsabilidades del auditor acerca de

la temprana

nombramiento del auditor independiente y el establecimiento de los

trminos del trabajo, se han incluido en la seccin AU-C 210,

Trminos de Compromiso. Requisitos comprendidos en los prrafos

0,28 hasta 0,32 de la seccin AU 311 existentes, abordar la

supervisin en una auditora,

se han incluido en la seccin AU-C 220, Control de calidad para un

compromiso realizado de conformidad con Generalmente Aceptados

Normas de Auditora. La colocacin de estos requisitos no crea una

diferencia entre los SAS existentes en su conjunto y el

SAS aclarado como un todo

NIA 315: Identificacin y evaluacin

de riesgo de error material ya sea

debido a fraude o a error

Determinacin de riesgos significativos

Riesgo de fraude.

Complejidad de

315

La comprensin de la entidad y su entorno y

evaluacin de los riesgos de error material

Sustituye: Seccin AU 314 (SAS No.

109, Entendimiento de la entidad y su entorno y

evaluacin de los riesgos de

Cambios desde Extant:

El SAS aclarado no cambia o ampliar los requisitos existentes en la

seccin existente AU 314 en ningn sentido significativo. La

requisito incluido en el apartado 0.19 de la seccin existente AU 314

para el auditor para realizar la auditora con escepticismo profesional

transacciones.

Subjetividad de la

medicin de la

informacin

financiera.

Numerosas

transacciones fuera del

giro habitual de

negocios.

Declaracin equivocada) (AICPA, Normas

Profesionales)

se ha incluido en la seccin AU-C 200, Objetivos generales del

auditor independiente y conduccin de una auditora

Acuerdo con las Normas de Auditora Generalmente Aceptadas. El

requisito incluido en el apartado 0.45 de la seccin AU existente 311

para

el auditor de considerar si la entidad ha revelado un determinado

asunto apropiadamente se ha incluido en la seccin AU-C 700,

Formacin de la opinin y presentacin de informes sobre los

estados financieros. La colocacin de estos requisitos no crea una

diferencia

entre los SAS existentes en su conjunto y el SAS aclarado como un

todo.

NIA 320: Materialidad

Determinacin de materialidad es un

tema de juicio profesional.

Requiere la determinacin de tres

niveles de materialidad: 1) materialidad

para los estados en su conjunto, 2)

materialidad de ejecucin (es menor), 3)

materialidad para saldos o transacciones

especficas

Guas para materialidad para los estados

en su conjunto:

- Entidades con

propsito de

lucro: 5% de

utilidad antes

de impuestos.

Si utilidades

son voltiles:

ingresos o

utilidad bruta.

- Entidades sin

fin de lucro:

1% de

ingresos o de

gastos.

- Porcentajes

ms altos o

ms bajos

pueden ser

apropiados en

determinadas

circunstancias

.

Materialidad en la planeacin y ejecucin de

Auditora

Sustituye: Con la Evaluacin SAS aclarado de

equivocaciones identificadas durante la

auditora, sustituye a la seccin AU 312 (SAS No.

107, Riesgo de auditora y materialidad en Ejecutar

Auditoras) (AICPA, Normas Profesionales)

Cambios desde Extant:

El SAS aclarado no cambia o ampliar los requisitos existentes en la

seccin existente AU 312 en ningn sentido significativo.

Riesgo seccin AU Extant 312 direcciones de auditora, la

materialidad y la evaluacin de los errores identificados durante la

auditora. Para hacer

la norma ms clara y consistente con la NIA 320, materialidad en la

planeacin y ejecucin de Auditora, y la NIA 450, Evaluacin de

Equivocaciones identificadas durante la auditora, Seccin AU 312

existentes se ha separado en dos niveles. Esto aclar SAS

aborda el uso de la materialidad en la planeacin y realizacin de la

auditora. Seccin AU-C 450, Evaluacin de errores identificados

Durante la auditora, se dirige a la evaluacin de los errores

identificados durante la auditora.

Adems, la definicin de riesgo de auditora y sus componentes se

define ahora en AU-C 200, Objetivos generales del Independiente

Auditor y de la conduccin de una auditora de acuerdo con Normas

de Auditora Generalmente Aceptadas. Prrafos 0,62 a 0,67 de la

existente

Seccin AU 312 frente a las responsabilidades del auditor para

evaluar el efecto general de los hallazgos de auditora en el informe

del auditor.

Estos requisitos se han incluido en la seccin AU-C 700, formarse

una opinin y de informes sobre los estados financieros. La

colocacin de estos requisitos no crea una diferencia entre los SAS

existentes en su conjunto y el SAS aclarado como un todo

NIA 330: Respuesta del auditor a los

riegos

El auditor debe disear e

implementar respuestas a los riesgos

de error material a nivel de los estados

financieros.

Se hacen pruebas de controles si se

espera que funcionen adecuadamente

o si los procedimientos sustantivos no

son suficientes.

Se deben hacer siempre pruebas

sustantivas incluyendo el examen de

asientos de diario.

Las pruebas a fecha interina deben

ser actualizadas al cierre de ejercicio.

Entre clarificada SAS

y los SAS existentes

En un esfuerzo por hacer de Estados Unidos las

normas de auditora generalmente aceptadas

(NAGA) ms fcil de leer, entender y aplicar, la

Auditora

Standards Board (ASB) est en el proceso de volver

a redactar todas las secciones de auditora en la

Codificacin de estados de Auditora

Normas para aplicar las convenciones de redaccin

claridad y para converger con las Normas

Internacionales de Auditora (NIA).

La codificacin de las normas clarificadas utiliza la

numeracin seccin establecida por el SAS No.

122, declaraciones de Auditora

Normas: Aclaracin y recodificacin, y contiene

"AU-C" nmeros en lugar de los nmeros de

seccin "au" de la seccin. "AU-C" es un

identificador temporal para evitar la confusin con

referencias a las secciones existentes de la UA, que

permanecern en AICPA Normas Profesionales

hasta el 2013. El identificador "AU-C" volver a

"AU" en 2014, momento en que sustancialmente

todos los compromisos para los cuales la "AU"

fueron siendo eficaz se espera secciones para ser

completado.

La siguiente tabla muestra los estados aclarados

sobre Normas de Auditora (SASS) para la seccin

AU-C. Las notas de la tabla que

seccin AU existente (s) cada seccin AU-C

reemplaza y se resumen los cambios de la seccin

de la UA existente.

Para reflejar un enfoque basado en principios ms

que el establecimiento de normas, ciertos requisitos

que eran una duplicacin de ms amplio

requisitos dentro de una seccin AU existentes han

sido trasladados a la aplicacin y otro material

explicativo en el aclarado

SAS. El ASB cree que esto no cambia la eficacia

global de la SAS aclarado. Adems, ciertos

requisitos

que se encontraban en una seccin AU existentes

pueden haber sido trasladado a una seccin AU-C

diferente. La colocacin de estos requisitos hace

no crear una diferencia entre los SAS existentes en

su conjunto y el SAS aclarado como un todo.

Cambios desde Extant:

El SAS aclarado no cambia sustancialmente lo que se requiere del

auditor por las secciones de la UA superadas. Sin embargo, la

estructura de las secciones de la UA es cambiado por el SAS

aclarado, y se introduce una nueva terminologa.

El SAS aclarado reemplaza SAS No. 95, en su versin modificada,

que contiene el trabajo de campo en general, y las normas de

presentacin de informes (el 10

normas). Las convenciones de redaccin claridad adoptadas por la

ASB incluyen el establecimiento de un objetivo, u objetivos, para

cada SAS. La

aclarado SAS establece los objetivos generales del auditor, que son

una. para obtener una seguridad razonable de que los estados

financieros en su conjunto estn libres de errores significativos,

ya sea por fraude o error, lo que permite al auditor expresar una

opinin sobre si los estados financieros

estn preparados, en todos sus aspectos significativos, de acuerdo con

un marco de trabajo y de informacin financiera aplicable

b. que informe sobre los estados financieros, o de otra manera segn

lo requiere el SAS, de conformidad con las conclusiones del auditor.

Como se explica en el prrafo A71 del SAS aclarado, cada SAS

contiene un objetivo, u objetivos, que proporcionan un vnculo entre

la

requisitos y los objetivos generales del auditor. El SAS, en conjunto,

proporcionan las normas para el trabajo del auditor en

cumplimiento de los objetivos generales del auditor.

Si un auditor cumple con el objetivo general del auditor y cumple con

los requisitos ticos aplicables, tales como el Cdigo de AICPA

Conducta profesional, el ASB considera que el auditor habr

cumplido los requisitos actualmente establecidos en las normas 10.

El SAS aclarado introduce los trminos marco de informacin

financiera, el marco de informacin financiera aplicable, justo

presentacin

marco basado contractual-marco, y reglamentario, y.

210

Condiciones de Participacin

Sustituye: Prrafos 0,05 a 0,10 de la seccin AU 311 (prrafos 5-10

de la Seccin AU 108, Planificacin y Supervisin, en su forma

enmendada)

y en los prrafos 0.03, 0,05 a 0,10, y 0,14 de la seccin AU 315

(prrafos 3, 5 a 10, y 14 de la SAS No. 84, las comunicaciones entre

Predecesoras y sucesoras Cuentas, en su forma enmendada)

(AICPA, Normas Profesionales)

Cambios desde Extant:

El prrafo 6 (a) del SAS aclarado requiere que el auditor determine si

A diciembre de 2010 (revisado febrero de 2013)

Este anlisis ha sido elaborado por la Comisin de

Auditora y Normas Attest equipo slo con fines

informativos.

No est autorizado y no se ha actuado sobre o

revisada por la Junta de Normas de Auditora.

Objetivos generales del auditor independiente y

conduccin de una auditora de acuerdo con lo

general

Normas de auditora aceptadas

Sustituye: secciones AU 110, 201, 210, 220, y 230

(SAS No. 1, Codificacin de Normas y

Procedimientos de Auditora, seccin

110, Responsabilidades y funciones del auditor

independiente, con sus reformas; seccin

201, Naturaleza de las Normas Generales;

artculo 210, Formacin y Competencia del Auditor

Independiente, en su versin modificada, la seccin

220 de la Independencia y la seccin 230, Due

Cuidado Profesional en la ejecucin de

trabajos, con sus modificaciones); seccin AU 120

(SAS No. 102, definir responsabilidades

profesionales

en la Declaracin sobre Normas de Auditora), y la

Seccin AU 150 (SAS No. 95, de Auditora

Generalmente Aceptados, en su forma enmendada)

(AICPA, Normas Profesionales)

el marco normativo de informacin financiera que se aplic

en la preparacin de los estados financieros es aceptable. La

responsabilidad del auditor para determinar la aceptabilidad de la

marco normativo de informacin financiera aplicable, que es

necesaria para poder expresar una opinin sobre los estados

financieros, ha sido

implcito en las NAGA. Por lo tanto, no se espera que este cambio en

los requisitos para afectar a la prctica actual, y es apropiado que esta

determinacin se realizar en conjunto con la aceptacin del trabajo.

El prrafo 6 (b) del SAS aclarado requiere que el auditor obtenga el

acuerdo de gestin que reconoce y

entiende su responsabilidad en la seleccin de la estructura de

informacin financiera adecuada, el establecimiento y mantenimiento

interno

control, y facilitar el acceso y la informacin al auditor. El prrafo

0.08 de la seccin existente AU 311 requiere que el auditor

debe establecer un entendimiento con la gestin y requiere que el

entendimiento debe incluir la gestin de

responsabilidades. El prrafo 0.09 de la seccin existente AU 311

incluye la responsabilidad de la gestin de la seleccin y aplicacin

de la informacin financiera, el establecimiento y mantenimiento del

control interno, y hacer todos los registros financieros e informacin

relacionada

a disposicin del auditor como los asuntos que puedan ser incluidos

en el entendimiento establecido con el cliente. Por lo tanto, un nivel

de detalle

Pgina 3

aicpa.org / FRC

que se sugiere en la seccin AU existentes 311 se requiere en el SAS

aclarado. El ASB considera que es conveniente exigir que

Responsabilidades de la direccin sean explcitos en la carta de

compromiso, porque no hay ningn punto en el inicio de una

auditora si la gerencia

no reconocer sus responsabilidades.

El prrafo 7 de la SAS aclarado requiere que si la administracin o

los encargados del gobierno de una entidad que no es necesario

por ley o reglamento para tener una auditora impone una limitacin

en el alcance del trabajo del auditor en los trminos de una auditora

propuesta

compromiso tal que el auditor cree que la limitacin se traducir en

que el auditor negando una opinin sobre los estados financieros

declaraciones en su conjunto, el auditor no debe aceptar un

compromiso tan limitado como un trabajo de auditora a menos que

la auditora es

requerido por la ley o el reglamento. El apartado 8 establece que, a

menos que lo requiera la ley o reglamento para hacerlo, el auditor no

debe

aceptar el trabajo si el auditor ha determinado que el marco de

referencia de informacin financiera no es aceptable o si la

(b) no se ha obtenido el acuerdo a que se refiere el apartado 6. NAGA

existente no contiene estos requisitos. Por lo tanto, estos

cambios en los requisitos afectarn a la prctica actual.

El prrafo 13 de la SAS aclarado requiere que el auditor valore para

auditoras recurrentes si las circunstancias lo requieren las

condiciones de

el trabajo de auditora a ser revisada. Si el auditor concluye que los

trminos del trabajo no necesitan ser revisados, el auditor

debe recordar a la entidad de los trminos del trabajo. Esto se puede

lograr por medio de una nueva carta de compromiso o una

recordatorio, ya sea escrita u oral, que an se aplican las

responsabilidades en los trminos anteriores de compromiso. Prrafo

0.08 del existente

Seccin AU 311 requiere que el auditor debe establecer un

entendimiento con el cliente para cada compromiso, que en la

prctica

no puede dar lugar a un recordatorio de cada ao para las auditoras

recurrentes. El SAS aclarado tambin requiere que el recordatorio,

que se puede escribir

u oral, debe ser documentado. Estos requisitos pueden afectar a la

prctica actual, dependiendo de cmo el estndar existente ha sido

interpretado.

El prrafo 15 de la SAS aclarado aborda situaciones en las que se

solicita que el auditor cambie el trabajo de auditora a un

compromiso que transmite un nivel ms bajo de certidumbre. Estas

situaciones se abordan en la Declaracin sobre Normas de

Contabilidad

y servicios de revisin. Por lo tanto, la inclusin de estos requisitos

en GAAS no afectar a la prctica actual.

El prrafo 18 de la SAS aclarado aborda situaciones en las que la ley

o el reglamento prescribe el diseo o el texto de la

El informe del auditor en una forma o en trminos que son

significativamente diferentes de los requisitos de las NAGA. NAGA

existente requiere

que, en tales circunstancias, el auditor reformular la forma prescrita o

adjuntar un informe separado. El SAS incluye el aclarado

requisito explcito de que si el auditor determina que reformular la

forma prescrita o adjuntar un informe separado no lo hara

se permitir o no mitigara el riesgo de los usuarios entienden mal el

informe de auditora, el auditor no debe aceptar la

compromiso. Por lo tanto, este cambio en el requisito puede afectar a

la prctica actual.

220

Control de calidad para un compromiso cabo de conformidad con las

Normas de Auditora Generalmente Aceptadas

Sustituye: Seccin AU 161 (SAS No. 25, La relacin de las Normas

de Auditora Generalmente Aceptadas de Control de Calidad

Estndares) (AICPA, Normas Profesionales)

Cambios desde Extant:

Seccin AU 161 Extant no contiene requisitos. El SAS aclarado

contiene requisitos y material de aplicacin que se ocupan de

responsabilidades especficas del auditor sobre los procedimientos de

control de calidad para una auditora de estados financieros. Control

de calidad

sistemas, polticas y procedimientos son responsabilidad de la

empresa de auditora. El SAS aclarado especifica los procedimientos

de control de calidad en

el nivel de compromiso que ayude al auditor en la consecucin de los

objetivos de las normas de control de calidad. Debido a que estos

procedimientos

estn obligados a ser establecido por la Declaracin de Normas de

Control de Calidad (SQCS) N 8, sistema de la empresa de control

de calidad

(nueva redaccin) (. AICPA, Normas Profesionales, QC sec 10), el

SAS aclarado no debe afectar a la prctica actual, sin embargo, aclar

el

SAS refuerza las normas existentes al hacer ms fcil para que los

auditores a entender y aplicar esos procedimientos de control de

calidad que

aplicarse a una auditora de estados financieros.

El SAS aclarado tambin se ocupa de los requisitos para la

supervisin en una auditora que se haban incluido en los prrafos

0,28-0,32 de extant

Seccin AU 311, que no se incluyeron en la seccin AU-C

300, Planeacin de una auditora.

Pgina 4

aicpa.org / FRC

230

Documentacin de la auditora

Sustituye: Seccin AU 339 (SAS No. 103, Documentacin de la

auditora) (AICPA, Normas Profesionales)

Cambios desde Extant:

El SAS aclarado no cambia o ampliar la seccin AU 339 existentes

en ningn aspecto significativo. Requisitos que abordan la

retencin, confidencialidad, integridad, accesibilidad y

recuperabilidad de la documentacin de auditora en la seccin AU

339 existentes han sido

colocado en el SQCS N 8.

240

Consideracin de Fraude en una Auditora de Estados Financieros

Sustituye: Seccin AU 316 (SAS No. 99, Consideracin del fraude

en una auditora de estados financieros, segn enmendada) (AICPA,

Normas Profesionales)

Cambios desde Extant:

El SAS aclarado no cambia o ampliar la seccin AU 316 existentes

en ningn aspecto significativo. La definicin de fraude ha sido

revisada para converger con ISA 240, Responsabilidades del auditor

relativas al fraude en una auditora de estados financieros, mientras

que

evitar diferencias innecesarias con las normas Public Company

Accounting Oversight Board. El ASB cree que el

definicin de fraude, cuando se lee en conjunto con el objetivo de la

SAS aclarado, no crea diferencias entre la

aplicacin de la seccin 316 UA existentes y la aplicacin de la SAS

aclarado.

250

Consideracin de leyes y reglamentos en una auditora de estados

financieros

Sustituye: Seccin AU 317 (SAS No. 54, Actos Ilegales de

Clientes) (AICPA, Normas Profesionales)

Cambios desde Extant:

El prrafo 14 de la SAS aclarado requiere la realizacin de

procedimientos para identificar los casos de incumplimiento de esas

leyes

y regulaciones que pueden tener un efecto significativo en los estados

financieros (que esas leyes y regulaciones descritas en el prrafo 6 [b]

de la SAS aclarado). En concreto, el prrafo 14 (b) requiere que el

auditor para inspeccionar la correspondencia, en su caso, con la

autorizacin correspondiente

o las autoridades reguladoras. Este procedimiento no es requerido por

la seccin AU existente 317. Este cambio en los requisitos afectar

actual

prctica.

El prrafo 0.07 de la seccin existente AU 317 establece que una

auditora realizada de acuerdo con las NAGA ofrece ninguna garanta

de que

incumplimiento de las leyes y reglamentos se detecta o que los

pasivos contingentes que pudieran resultar sern revelados.

Sin embargo, el prrafo 5 del SAS aclarado afirma que debido a las

limitaciones inherentes de una auditora, algunos errores materiales

en los estados financieros no se puede detectar, a pesar de que la

auditora sea planeada y llevada adecuadamente de acuerdo con

NAGA. El concepto de "ninguna garanta" es diferente del concepto

descrito como "limitaciones inherentes de una auditora." Sin

embargo, el

diferentes descripciones de estos conceptos no afectarn a la prctica

actual.

El requisito establecido en el prrafo 0.08 de la seccin AU existente

317 para obtener una representacin escrita de la gestin relativa a la

ausencia de incumplimiento de las leyes o reglamentos se ha

colocado en la seccin AU-C 580, Escrito Representaciones.

260

Comunicacin del auditor con los encargados del Gobierno

Sustituye: Seccin AU 380 (SAS No. 114, Comunicacin del Auditor

con los encargados del Gobierno) (AICPA,

Normas Profesionales)

Cambios desde Extant:

El SAS aclarado no cambia o ampliar la seccin AU 380 existentes

en ningn aspecto significativo. Un requisito para comunicarse

cuestiones relacionadas con otra informacin incluida en documentos

que contienen estados financieros auditados se ha colocado en la UA-

C

seccin 720, otra informacin contenida en documentos que

contienen estados financieros auditados.

Pgina 5

aicpa.org / FRC

265

Materia Comunicacin Control Interno relacionados identificados en

una auditora

Sustituye: Seccin AU 325 (SAS No. 115, Comunicacin Control

Interno Asuntos Relacionados identificados en una

auditora) (AICPA,

Normas Profesionales)

Cambios desde Extant:

El SAS aclarado hace explcitos los siguientes requisitos que estn

implcitos en la seccin AU 325 existentes:

El requisito para determinar si, sobre la base del trabajo de auditora

realizado, el auditor ha identificado una o ms

deficiencias en el control interno.

El requisito de incluir materias especficas en una comunicacin

escrita que declare que no hay debilidades materiales fueron

identificadas durante la auditora que son similares a los de la

comunicacin por escrito de las deficiencias y los materiales

importantes

debilidades. Seccin AU 325 Extant implicaba que estas cuestiones

se incluyan mediante la presentacin de ellos en el segundo ejemplo

de

la prueba A, "ilustrativos comunicaciones escritas", de la seccin AU

existente 325, que es una comunicacin escrita ilustrativa

lo que indica que no se identificaron debilidades materiales.

El SAS aclarado aade los siguientes requisitos que no se incluyeron

en la seccin AU 325 existentes:

La obligacin de comunicar, por escrito u oralmente, slo para

gestin de otras deficiencias en el control interno

identificadas durante la auditora que no se han comunicado a la

gestin por otras partes y que, en el auditor de

juicio profesional, son de suficiente importancia a la atencin de la

gestin de mrito. El ASB no considera este nuevo

requisito como una diferencia entre la seccin existente 325and AU

del SAS aclarado porque el juicio del auditor es el nico

determinante con respecto a si una deficiencia, que no sea una

debilidad material o una deficiencia importante, es de suficiente

importancia de comunicar a la administracin. Asimismo, el artculo

325 AU existente no impeda que el auditor

comunicar a otros asuntos de control interno de la gestin si el

auditor cree que es importante que lo haga.

La obligacin de incluir en la comunicacin por escrito una

explicacin de los posibles efectos de la significativa

deficiencias y debilidades materiales identificadas. El ASB cree

administracin y los encargados del gobierno

Necesitar esta informacin para que puedan tomar las medidas

correctivas apropiadas. Adems, el ASB no cree que esto requiere

esfuerzo adicional por parte del auditor, porque los posibles efectos

habran sido consideradas como parte de la evaluacin de

la gravedad de la deficiencia. El SAS aclarado incluye una gua de

direccionamiento que los efectos potenciales no tienen por qu ser

cuantificado.

300

Planeacin de una auditora

Sustituye: Prrafos 0,01-0,04 y 0,11-0,33 de la seccin AU 311 (SAS

No. 108, Planificacin y Supervisin) (AICPA, Profesional

Normas)

Cambios de Extant:

El SAS aclarado no cambia o ampliar los requisitos existentes en la

seccin existente AU 311 en ningn sentido significativo.

Requisitos incluidos en los prrafos 0,05 a 0,10 de la seccin

existente AU 311, frente a las responsabilidades del auditor acerca de

la temprana

nombramiento del auditor independiente y el establecimiento de los

trminos del trabajo, se han incluido en la seccin AU-C 210,

Trminos de Compromiso. Requisitos comprendidos en los prrafos

0,28 hasta 0,32 de la seccin AU 311 existentes, abordar la

supervisin en una auditora,

se han incluido en la seccin AU-C 220, Control de calidad para un

compromiso realizado de conformidad con Generalmente Aceptados

Normas de Auditora. La colocacin de estos requisitos no crea una

diferencia entre los SAS existentes en su conjunto y el

SAS aclarado como un todo.

315

La comprensin de la entidad y su entorno y evaluacin de los

riesgos de error material

Sustituye: Seccin AU 314 (SAS No. 109, Entendimiento de la

entidad y su entorno y evaluacin de los riesgos de

Declaracin equivocada) (AICPA, Normas Profesionales)

Cambios desde Extant:

El SAS aclarado no cambia o ampliar los requisitos existentes en la

seccin existente AU 314 en ningn sentido significativo. La

requisito incluido en el apartado 0.19 de la seccin existente AU 314

para el auditor para realizar la auditora con escepticismo profesional

Pgina 6

aicpa.org / FRC

se ha incluido en la seccin AU-C 200, Objetivos generales del

auditor independiente y conduccin de una auditora

Acuerdo con las Normas de Auditora Generalmente Aceptadas. El

requisito incluido en el apartado 0.45 de la seccin AU existente 311

para

el auditor de considerar si la entidad ha revelado un determinado

asunto apropiadamente se ha incluido en la seccin AU-C 700,

Formacin de la opinin y presentacin de informes sobre los

estados financieros. La colocacin de estos requisitos no crea una

diferencia

entre los SAS existentes en su conjunto y el SAS aclarado como un

todo.

320

Materialidad en la planeacin y ejecucin de Auditora

Sustituye: Con la Evaluacin SAS aclarado de equivocaciones

identificadas durante la auditora, sustituye a la seccin AU 312

(SAS No.

107, Riesgo de auditora y materialidad en Ejecutar

Auditoras) (AICPA, Normas Profesionales)

Cambios desde Extant:

El SAS aclarado no cambia o ampliar los requisitos existentes en la

seccin existente AU 312 en ningn sentido significativo.

Riesgo seccin AU Extant 312 direcciones de auditora, la

materialidad y la evaluacin de los errores identificados durante la

auditora. Para hacer

la norma ms clara y consistente con la NIA 320, materialidad en la

planeacin y ejecucin de Auditora, y la NIA 450, Evaluacin de

Equivocaciones identificadas durante la auditora, Seccin AU 312

existentes se ha separado en dos niveles. Esto aclar SAS

aborda el uso de la materialidad en la planeacin

y realizacin de la auditora. Seccin AU-C

450, Evaluacin de errores identificados

Durante la auditora, se dirige a la evaluacin de los errores

identificados durante la auditora.

Adems, la definicin de riesgo de auditora y sus componentes se

define ahora en AU-C 200, Objetivos generales del Independiente

Auditor y de la conduccin de una auditora de acuerdo con Normas

de Auditora Generalmente Aceptadas. Prrafos 0,62 a 0,67 de la

existente

Seccin AU 312 frente a las responsabilidades del auditor para

evaluar el efecto general de los hallazgos de auditora en el informe

del auditor.

Estos requisitos se han incluido en la seccin AU-C 700, formarse

una opinin y de informes sobre los estados financieros. La

colocacin de estos requisitos no crea una diferencia entre los SAS

existentes en su conjunto y el SAS aclarado como un todo.

330

Realizacin de Procedimientos de Auditora en Respuesta a los

Riesgos Evaluados ya la Evidencia de Auditora Obtenida

Sustituye: Seccin AU 318 (SAS N 110, de efectuar procedimientos

de auditora en respuesta a los riesgos evaluados y Evaluacin de la

Auditora

Las pruebas obtenidas) (AICPA, Normas Profesionales)

Cambios desde Extant:

El SAS aclarado no cambia o ampliar los requisitos existentes en la

seccin existente AU 318 en ningn sentido significativo.

402

Consideraciones de auditora relativas a una entidad que utiliza una

organizacin de servicio

Sustituye: Seccin AU 324 (SAS No. 70, Organizaciones de

Servicios) (AICPA, Normas Profesionales)

Cambios desde Extant:

El SAS aclarado contiene carcter orientativo para los auditores de

usuario. Orientacin para los auditores de servicio se encuentra en la

Declaracin de Normas

para certificacin compromisos No. 16, Presentacin de informes

sobre controles en una organizacin de servicios (AICPA, Normas

Profesionales, AT sec.

801).

El SAS aclarado cambia la seccin existente AU 324 de las

siguientes maneras:

Una organizacin de usuarios es ahora conocida como

una entidad usuaria.

Un auditor de usuario se le permite hacer referencia a la obra de un

auditor de servicios en el informe del auditor de usuario para explicar

un

modificacin de la opinin del auditor del usuario. En tales

circunstancias, se requiere el informe de auditora de usuario para

indicar que

dicha referencia no disminuye la responsabilidad del auditor del

usuario para que la opinin. (Al igual que en la seccin AU 324

existentes, la

auditor usuario est prohibido hacer referencia a la obra de un auditor

de servicios en el usuario informe de un auditor de que contiene un

opinin no modificada.)

Se requiere un auditor de usuario a consultar a la gestin de la

entidad usuaria acerca de si la organizacin de servicios tiene

se inform a la entidad usuaria cualquier fraude, incumplimiento de

las leyes y reglamentos, o los errores no corregidos. Si es as, la

Se requiere auditor usuario evaluar cmo estos asuntos afectan a la

naturaleza, oportunidad y alcance de los usuarios el auditor de ms

procedimientos de auditora

NIA 500

EVIDENCIA DE AUDITORA

AU-C Seccin 500

Evidencia de auditora

DIFERENCIAS

Definiciones

Registros contables.

Lo apropiado

Evidencia de auditora.

Experto de la administracin.

Suficiencia (de la evidencia de

auditora).

Definiciones

Los libros de contabilidad

Adecuacin (de la evidencia de auditora).

La evidencia de auditora

Especialista de la Administracin

Suficiencia (de la evidencia de auditora).

Diferencia:

Las nicas diferencias se encuentran en las definiciones de

conceptos.

NIA 501

EVIDENCIA DE

AUDITORA

CONSIDERACIONES

AU-C Seccin 501

EVIDENCIA DE AUDITORA

CONSIDERACIONES ESPECFICAS PARA

PARTIDAS SELECCIONADAS

DIFERENCIAS

ESPECFICAS

PARA PARTIDAS

SELECCIONADAS

Requerimientos

Si el inventario es un rubro de

importancia relativa con los estados

financieros, el auditor deber

obtener evidencia de auditora

suficiente y apropiada, respecto a la

existencia y condicin del

inventario

Requerimientos

Las inversiones en valores e instrumentos derivados

Cuando las inversiones en ttulos valores se valoran

a partir de una entidad participada con fi-

resultados financieros, excluidas las inversiones

contabilizadas por el mtodo de la participacin

de la contabilidad, el auditor deber obtener

suficiente evidencia apropiada de auditora

en apoyo de los resultados financieros de la entidad

participada.

Diferencia:

La NIA 501en la parte de referencia hace referencia a inventarios

mientras tanto que la AU-C 500 hace referencia a inversiones e

instrumentos financieros

NIA 520

PROCEDIMIENTOS

ANALTICOS

AU-C Seccin 520

PROCEDIMIENTOS ANALTICOS

DIFERENCIAS

Introduccin

Objetivos

Definicin

Requisitos

Procedimientos analticos

sustantivos

Procedimientos analticos

que ayudan a formar una

conclusin general

Investigacin de

resultados de los

procedimientos

Introduccin

Objetivos

Definicin

Requisitos

Slo presenta diferencias en los trminos de las palabras.

NIA 530

MUESTREO DE AUDITORA

AU-C Seccin 530

MUESTREO DE AUDITORA

DIFERENCIAS

Objetivo

Requisitos

Diseo de la muestra,

tamao y seleccin de

partidas para pruebas

Desarrollo de

procedimientos de

auditora

Naturaleza y causa de

desviaciones y errores

Proyeccin de errores

Objetivo

Requisitos

Diseo de la muestra, tamao y seleccin

de

partidas para pruebas

Desarrollo de procedimientos de auditora

Naturaleza y causa de desviaciones y

errores Proyeccin de errores Evaluacin

de resultados de la muestra de auditora

Consideraciones especficas a entidades

gubernamentales

Diferencia:

La diferencia se encuentra en que la norma AU-C 530 incorpora

Consideraciones especficas a entidades gubernamentales.

NIA 550

PARTES RELACIONADAS

AU-C Seccin 550

PARTES RELACIONADAS

DIFERENCIAS

Requisitos

Procedimientos y

Requisitos

Procedimientos y actividades relacionadas

Consideraciones especficas a entidades gubernamentales.

Para las entidades gubernamentales estatales y locales, relacionados

Evaluacin de resultados

de la muestra de auditora

NIA 540

AUDITORA DE

ESTIMACIONES CONTABLES,

INCLUYENDO

ESTIMACIONES CONTABLES

DEL VALOR RAZONABLE, Y

REVELACIONES

RELACIONADAS

AU-C Seccin 540

ESTIMACIONES CONTABLES AUDITORIA,

INCLUYENDO

ESTIMACIONES DEL VALOR

DE CONTABILIDAD Y

RELACIONADOS

REVELACIONES

DIFERENCIAS

Introduccin

Objetivo

Definiciones

Requisitos

Procedimientos de

evaluacin del riesgo y

actividades relacionadas

Identificacin y evaluacin

de los riesgos de

representacin errnea de

importancia relativa

Respuestas a los riesgos

evaluados de

representacin errnea de

importancia relativa

Procedimientos

sustantivos adicionales

para responder a los

riesgos importantes

Evaluacin de lo razonable

de las estimaciones

contables, y determinacin

de las representaciones

Revelaciones relacionadas

con las estimaciones

contables

Indicadores de posible

sesgo de la administracin

Representaciones escritas

Documentacin

Introduccin

Objetivo

Definiciones

Requisitos

Procedimientos de evaluacin del riesgo y

actividades relacionadas

Identificacin y evaluacin de los riesgos

de representacin errnea de importancia

relativa

Respuestas a los riesgos evaluados de

representacin errnea de importancia

relativa

Procedimientos sustantivos adicionales

para responder a los riesgos importantes

Evaluacin de lo razonable de las

estimaciones contables, y determinacin

de las representaciones

Revelaciones relacionadas con las

estimaciones contables

Indicadores de posible

Slo presenta diferencias en los trminos de las palabras.

actividades relacionadas

con la valoracin del

riesgo

Identificacin y evaluacin

de los riesgos de

representacin errnea de

importancia relativa

asociados con relaciones

transacciones de partes

relacionadasRespuestas a

los riesgos de

representacin errnea de

importancia relativa

asociados con relaciones y

transacciones con partes

relacionadas

Evaluacin de la

contabilidad y de la

revelacin de las

relaciones y transacciones

entre partes relacionadas

identificadas

Declaraciones escritas

Comunicaciones con los

encargados del gobierno

corporativo

Documentacin

con la valoracin del riesgo

Identificacin y evaluacin de los riesgos

de representacin errnea de importancia

relativa asociados con relaciones

transacciones de partes

relacionadasRespuestas a los riesgos de

representacin errnea de importancia

relativa asociados con relaciones y

transacciones con partes relacionadas

Evaluacin de la contabilidad y de la

revelacin de las relaciones y

transacciones entre partes relacionadas

identificadas

Declaraciones escritas Comunicaciones

con los encargados del gobierno

corporativo.

Documentacin

Consideraciones especficas a entidades

gubernamentales.

y las transacciones pueden ser el resultado de las interacciones con otros

gobiernos, las entidades, las entidades con fines de lucro, e individuos.

La informacin financiera aplicable

presentacin de informes que utilizan la mayora de las entidades

gubernamentales estatales y locales.

Las relaciones entre partes relacionadas y transacciones utilizando

trminos que incluyen

partes relacionadas, las organizaciones relacionadas y unidades

componentes, y puede dar lugar a la inclusin de los estados financieros

de las partes vinculadas como una unidad de informacin,

la inclusin dentro de una unidad de informacin, la divulgacin de las

transacciones con partes relacionadas,o de la divulgacin acerca de por

qu la parte relacionada o sus operaciones no estn incluidos.

NIAS AU-C DIFERENCIAS

NORMA INTERNACIONAL DE

AUDITORA 570

NEGOCIO EN MARCHA

AU -C Seccin 570 *

La consideracin del auditor de una entidad de

Capacidad para continuar como empresa en marcha

Fuente: SAS No. 126 .

En vigor para auditoras de estados financieros por

periodos que terminen en o

despus del 15 de diciembre de 2012.

Esta seccin aborda las responsabilidades del auditor en una auditora

financiera de declaraciones con respecto a la evaluacin de si existen

sustancialmente dudas sobre la capacidad de la entidad para continuar

como empresa en marcha. Esta seccin se aplica para todas las auditoras

de estados financieros, con independencia de si los estados financieros

declaraciones se preparan de acuerdo con un propsito general o de

propsito especial. La responsabilidad del auditor es evaluar si existe

sustancial dudas sobre la capacidad de la entidad para continuar como

empresa en marcha por un precio razonable perodo de tiempo. La

evaluacin del auditor se basa en el conocimiento del auditor de

condiciones o hechos relevantes que existen en , o se hayan producido

con anterioridad a la fecha del informe del auditor .

NORMA INTERNACIONAL DE

AUDITORA 580

DECLARACIONES ESCRITAS

AU -C Seccin 580 *

Representaciones escritas

Fuente: SAS No. 122 .

En vigor para auditoras de estados financieros por

periodos que terminen en o

despus del 15 de diciembre de 2012.

En esta seccin se aborda la responsabilidad del auditor de obtener por

escrito. A pesar de las representaciones escritas proporcionan evidencia

de auditora necesaria, que complementan otros procedimientos de

auditora y no proporcionan suficiente apropiada evidencia de auditora

por su cuenta acerca de cualquiera de las materias que les tratar . Por otra

parte , la obtencin de representaciones escritas fiables no afecta la

naturaleza o extensin de otros procedimientos de auditora que el auditor

aplica para obtener evidencia de auditora sobre el cumplimiento de las

responsabilidades de gestin o sobre aseveraciones especficas .

Representaciones de la administracin y , en su caso , los encargados de

la gobernanza en una auditora de estados financieros.

NORMA INTERNACIONAL DE

AUDITORA 600

CONSIDERACIONES ESPECIALES-

AUDITORAS DE ESTADOS

FINANCIEROS DE GRUPO

(INCLUIDO EL TRAB A JO DE LOS

AUDITORES DE COMPONENTES)

AU -C Seccin 600 *Consideraciones especiales -

Auditoras de GrupoEstados financieros (

incluyendo el trabajo deLos auditores de

componentes )Fuente: SAS No. 122; SAS No. 127

Auditor principal que ahora se conoce como socio del trabajo del grupo,

equipo de trabajo del grupo , o el auditor de los estados financieros del

grupo .El estndar aclarado articula ms claramente el grado de

participacin , comunicacin y supervisin del auditor del componente

del grupo del equipo de trabajo . El equipo de trabajo del grupo es

necesario para obtener una comprensin de los auditores de componentes

y determinar la extensin del equipo de trabajo del grupo se involucr en

el trabajo de los auditores de componentes, a continuacin, elija a

cualquiera:- Asumir la responsabilidad de , por lo que se requiere para

participar en el trabajo de los auditores de componentes, en cuyo caso el

equipo de trabajo del grupo sera realizar procedimientos adicionales y

emitir el informe estndar , o- No asumir la responsabilidad , y por lo

tanto hacer referencia a la auditora de un auditor del componente en el

informe del auditor sobre los estados financieros del grupo Cuando el

auditor decide asumir la responsabilidad de la labor del auditor del

componente , las nuevas responsabilidades incrementos estndar auditor

(y su implicacin con el auditor del componente ) con respecto a:- Los

componentes significativos (ya sea un componente de importancia

financiera individual o un componente probable que incluyen importantes

riesgos de errores significativos en los estados financieros del grupo )

Cuando un componente se considera significativa , los procedimientos de

auditora necesarios superan a los de la antigua norma . Procedimientos

adicionales incluyen requerir el equipo de trabajo del grupo a participar

en la evaluacin del riesgo del componente. El siguiente diagrama

muestra cmo la importancia del componente afecta a la determinacin

del grupo de equipo de trabajo del tipo de trabajo a realizar en la

informacin financiera del componente .- Hechos posteriores - el equipo

de trabajo del grupo es ahora obligados a solicitar el auditor del

componente a notificar transacciones ni eventos relevantes-

Comunicaciones con el auditor del componente - comunicaciones

adicionales son necesarios

NORMA INTERNACIONAL DE

AUDITORA 610

USO DEL TRABAJO DE

AUDITORES INTERNOS

AU-C Seccin 610 *

La consideracin del auditor del Interno

Funcin de auditora en una auditora de Financiera

Declaraciones

(Sustituye al SAS No. 9.)

Fuente: SAS No. 65, Seccin AU 122.

sobre Auditora del exteriorresponsabilidades del auditor si se utiliza la

trabajo de los auditores internos. este incluye ( a) el uso del trabajo de la

funcin de auditora interna en la obtencin deevidencia de auditora y (b

) el uso interno auditores para proporcionar asistencia directa bajo la

direccin , supervisin y revisin del auditor externo.

NORMA INTERNACIONAL DE

AUDITORA 620

USO DEL TRABAJO DE UN

EXPERTO

AU-C Seccin 620 *

Uso del trabajo de especialista de un Auditor

Fuente: SAS No. 122.

En vigor para auditoras de estados financieros por

periodos que terminen en o despus del 15 de

diciembre de 2012.

no hay diferencia

NORMA INTERNACIONAL DE

AUDITORA 700FORMACIN DE

UNA OPININ Y DICTAMEN

SOBRE LOSESTADOS

FINANCIEROS

AU-C Seccin 700 * Formacin de la opinin y

Reportes sobre los estados financieros Fuente: SAS

No. 122. En vigor para auditoras de estados

financieros por periodos que terminen en o despus

del 15 de diciembre de 2012.

no hay diferencia

NORMA INTERNACIONAL DE

AUDITORA 705

MODIFICACIONES A LA OPININ

EN EL DICTAMEN DEL AUDITOR

INDEPENDIENTE

AU-C Seccin 705 *

Modificaciones a la opinin de la

Informe de los Auditores Independientes

Fuente: SAS No. 122; SAS No. 123.

Vigor para las auditoras de estados financieros por

periodos que terminen en o

despus del 15 de diciembre de 2012.

no hay diferencia

NORMA INTERNACIONAL DE

AUDITORA 706

PRRAFOS DE NFASIS Y

PRRAFOS DE OTROS ASUNTOS

EN EL DICTAMEN DEL AUDITOR

INDEPEN DIENTE

AU -C Seccin 706 *

Cuestiones de importancia prrafos y

Otras Materias prrafos en la independencia del

Informe del Auditor

Fuente: SAS No. 122 .

En vigor para auditoras de estados financieros por

periodos que terminen en o

despus del 15 de diciembre de 2012

no hay diferencia

NORMA INTERNACIONAL DE

AUDITORA 800

CONSIDERACIONES ESPECIALES-

AUDITORAS DE ESTADOS

FINANCIEROS PREPARADOS DE

ACUERDO CON MARCOS DE

REFERENCIA DE PROPSITO

ESPECIAL

AU -C Seccin 800 *

Consideraciones especiales -Auditoras de

Financiera

Las declaraciones preparadas de acuerdo con Obras

de marco para aplicaciones especiales

Fuente: SAS No. 122; SAS No. 125; SAS No. 127 .

En vigor para auditoras de estados financieros por

periodos que terminen en o despus del 15 de

diciembre de 2012.

AU-C secciones 200 a 700 se aplican a una auditora de estados

financieros. esta seccin aborda consideraciones especiales en la

aplicacin de esas secciones AU-C a una auditora de estados financieros

preparados de acuerdo con un especial marco conceptual para propsito,

que es un dinero en efectivo, un impuesto, un regulador, un contrato, o un

otra base de contabilidad. Esta seccin no pretende dirigir toda especial

consideracin que pueden ser pertinentes a las circunstancias.

[Modificado, eficaz para las auditoras de estados financieros por periodos

que terminen en o despus de diciembre

15, de 2012, por el SAS No. 127.]

NORMA INTERNACIONAL DE

AUDITORA 810TRABAJOS PARA

DICTAMINAR SOBRE ESTADOS

FINANCIEROSRESUMIDOS

AU -C Seccin 810 *Compromisos para informar

sobre ResumenEstados FinancierosFuente: SAS No.

122 .En vigor para auditoras de estados financieros

por periodos que terminen en odespus del 15 de

diciembre de 2012.

no hay diferencia

Potrebbero piacerti anche

- Copia de Proveedores EL Progreso EjercicioDocumento13 pagineCopia de Proveedores EL Progreso EjercicioHortencia HernandezNessuna valutazione finora

- NIA 320 Ejemplo de Como Determinar MaterialidadDocumento2 pagineNIA 320 Ejemplo de Como Determinar MaterialidadSheily GarciaNessuna valutazione finora

- Folleto NIA 210Documento2 pagineFolleto NIA 210MARCELA AVILANessuna valutazione finora

- Ejercicio I CxC-Estudiantes Resuelto PDFDocumento11 pagineEjercicio I CxC-Estudiantes Resuelto PDFMilo Lee50% (2)

- Proyecto Creación de Un Producto NuevoDocumento26 pagineProyecto Creación de Un Producto NuevoGraciela MoronesNessuna valutazione finora

- Actividad 2 Administracion de OperacionesDocumento11 pagineActividad 2 Administracion de OperacionesBorder MaliNessuna valutazione finora

- Resumen Ejecutivo Plan Operativo Anual 2022 y Plan Estratégico Institucional 2021Documento10 pagineResumen Ejecutivo Plan Operativo Anual 2022 y Plan Estratégico Institucional 2021EMILY MICHAEL MUCUR GODOYNessuna valutazione finora

- Acta Constitutiva PymeDocumento6 pagineActa Constitutiva PymeTIUNA SABOR100% (1)

- Nia 320 CuestionarioDocumento2 pagineNia 320 CuestionarioTania RieraNessuna valutazione finora

- Investigacion Divulgaciones y NefDocumento37 pagineInvestigacion Divulgaciones y NefDennisNessuna valutazione finora

- Nia 810Documento1 paginaNia 810Gabriel Manrique LoayzaNessuna valutazione finora

- Control Interno Del InventarioDocumento7 pagineControl Interno Del InventarioLiliana Pérez SánchezNessuna valutazione finora

- Contabilidad+General+UA Unidad+v Ejercicios GR+48Documento4 pagineContabilidad+General+UA Unidad+v Ejercicios GR+48Maria ParedesNessuna valutazione finora

- NIA 210 ExposicionDocumento4 pagineNIA 210 ExposicionyasminNessuna valutazione finora

- Procedimientos y Técnicas de AuditoriaDocumento10 pagineProcedimientos y Técnicas de AuditoriaSunnyAlondraNessuna valutazione finora

- Nia 220Documento19 pagineNia 220Paula LopezNessuna valutazione finora

- Nia 300 Al 399Documento13 pagineNia 300 Al 399manuel saucedoNessuna valutazione finora

- Aplicacion Nia 710 720Documento2 pagineAplicacion Nia 710 720dNessuna valutazione finora

- NIA 560 Hechos Posteriores Al Cierre: DefinicionesDocumento1 paginaNIA 560 Hechos Posteriores Al Cierre: DefinicionesYENGLY MARILU GONZALEZ VELASQUEZNessuna valutazione finora

- Nia 250Documento9 pagineNia 250BarbaraGNessuna valutazione finora

- Memorandum de Planeación - Cliente RecurrenteDocumento8 pagineMemorandum de Planeación - Cliente RecurrenteMarcelo OsorioNessuna valutazione finora

- Estimaciones Contables AuditoriaDocumento2 pagineEstimaciones Contables AuditoriaRamiro Paredes AzabaNessuna valutazione finora