Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Problemas Costes Enunciados y Resueltos Nov 2012

Caricato da

Gro Gro0 valutazioniIl 0% ha trovato utile questo documento (0 voti)

85 visualizzazioni60 pagineEste documento presenta cinco ejercicios relacionados con el diagrama general de imputación de costes. El primer ejercicio enumera varios gastos y costes de producción. El segundo ejercicio muestra la estructura de costes de una empresa. El tercer ejercicio asigna costes generales a departamentos usando diferentes criterios de reparto. El cuarto ejercicio elimina reciprocidades y redistribuye costes entre centros secundarios y primarios. El quinto ejercicio calcula tasas de absorción como la tasa hora de trabajo directo y

Descrizione originale:

Copyright

© © All Rights Reserved

Formati disponibili

PDF, TXT o leggi online da Scribd

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoEste documento presenta cinco ejercicios relacionados con el diagrama general de imputación de costes. El primer ejercicio enumera varios gastos y costes de producción. El segundo ejercicio muestra la estructura de costes de una empresa. El tercer ejercicio asigna costes generales a departamentos usando diferentes criterios de reparto. El cuarto ejercicio elimina reciprocidades y redistribuye costes entre centros secundarios y primarios. El quinto ejercicio calcula tasas de absorción como la tasa hora de trabajo directo y

Copyright:

© All Rights Reserved

Formati disponibili

Scarica in formato PDF, TXT o leggi online su Scribd

0 valutazioniIl 0% ha trovato utile questo documento (0 voti)

85 visualizzazioni60 pagineProblemas Costes Enunciados y Resueltos Nov 2012

Caricato da

Gro GroEste documento presenta cinco ejercicios relacionados con el diagrama general de imputación de costes. El primer ejercicio enumera varios gastos y costes de producción. El segundo ejercicio muestra la estructura de costes de una empresa. El tercer ejercicio asigna costes generales a departamentos usando diferentes criterios de reparto. El cuarto ejercicio elimina reciprocidades y redistribuye costes entre centros secundarios y primarios. El quinto ejercicio calcula tasas de absorción como la tasa hora de trabajo directo y

Copyright:

© All Rights Reserved

Formati disponibili

Scarica in formato PDF, TXT o leggi online su Scribd

Sei sulla pagina 1di 60

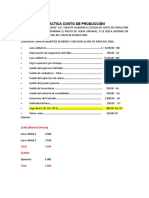

EJERCICIO 1: Informe de costes

Confeccionar el "Informe de Costes o Cuenta Analtica" a partir de los siguientes gastos:

Teniendo en cuanta que la Unidad de Referencia es toda la produccin del periodo

1.- Salarios imputables al producto 90.500

2.- Salarios del equipo de mantenimiento 10.300

3.- Materiales empleados en el producto 113.750

4.- Alquiler de la factora 4.900

5.- Salario de vendedores 12.070

6.- Salarios por trabajos auxiliares 19.100

7.- Sueldos de los Directivos 6.000

8.- Alquiler gra, orden de fabricacin n 542 830

9.- Transporte interno de materias primas 720

10.- Transportes externos 1.700

11.- Costes auxiliares de la factora 440

12.- Impuestos 6.800

13.- Comisin a vendedores 1.550

14.- Honorarios Auditores 2.900

15.- Deudas incobrables 80

16.- Dividendos pagados 1.850

17.- Aceites lubricantes 25

18.- Salarios y gastos oficina 5.000

19.-. Seguro productos terminados 2.000

20.- Depreciacin Furgoneta de reparto 1.200

21.- Depreciacin de la Planta 2.400

22.- Desgaste de herramientas 270

23.- Iluminacin Sala de Exposiciones 700

TOTAL GASTOS 285.085

Ingreso por ventas V.- Cifra de ventas

Estructura de costes: Acumulacin de costes

Costes Directos:

1.- Material Directo (MD) =3+9 114.470

2.- Mano de Obra Directa (MOD) =1 90.500

3.- Gastos Directos (DG) =8 830

A.- Costes Principales (1+2+3) = 205.800

Costes Indirectos:

4.- Costes Generales de Produccin 37.435

(2+4+6+11+17+21+22) B.- Costes Industriales (1+2+3+4)= 243.235

Margen Industrial = (V - B)=

Costes del Periodo:

5.- Costes Generales de Marketing (5+10+13+15+19+20+23) 19.300 Margen Comercial = (V - B - 5)=

6.- Costes Generales de Admon.(7+14+18) 13.900

7.- Costes Generales otros Centros Secundarios

C.- Costes totales (1+2+3+4+5+6+7)= 276.435

Rdo. Neto de Explotacin = (V - C)=

Ajustes (+/-)

Rdo. Bruto de Explotacin =

INFORME DE COSTES o CUENTA ANALITICA

EJERCICIO 2: Diagrama General de Imputacin de Costes vs Informe de Costes

TOTAL COSTES = 17.500.000

(640) Sueldos y Salarios = 5.000.000

(6400001) Sueldo Director General = 300.000

(6400002) Sueldo Director Fabrica = 200.000

(6400003) Sueldo Director de Montaje = 150.000

(6400004) Sueldo Encargado UET Montaje = 50.000

(6400005) Sueldo Operarios Cadena Montaje= 3.000.000

(6400006) Sueldo Operarios Almacn = 900.000

(6400006) Sueldo Trabaj. Dpto. Admon = 400.000

(628) Suministros = 2.500.000

(62800001) Gasto de telfono = 100.000

(62800002) Gasto Luz Alumbrado = 50.000

(62800003) Gasto Luz de fuerza = 2.050.000

(62800004) Gasto de Gas (horno secado) = 300.000

(600) Compras = 10.000.000

(6000001) Compra de motores = 9.250.000

(6000002) Compra aceite crter motor = 300.000

(6000003) Compra aceite lubricacin = 150.000

(6000004) Compra arandelas = 50.000

(6000005) Compra Mater. Papelera Kanban = 250.000

TOTAL COSTES = 17.500.000

(640) Sueldos y Salarios = 5.000.000

(6400001) Sueldo Director General = 300.000

(6400002) Sueldo Director Fabrica = 200.000

(6400003) Sueldo Director de Montaje = 150.000

(6400004) Sueldo Encargado UET Montaje = 50.000

(6400005) Sueldo Operarios Cadena Montaje= 3.000.000 MD MOD GD Sueldos =2.000.000

(6400006) Sueldo Operarios Almacn = 900.000 9.250.000 3.000.000 300.000 Suministros =2.200.000

(6400006) Sueldo Trabaj. Dpto. Admon = 400.000 300.000 50.000 Compras =400.000

(628) Suministros = 2.500.000

(62800001) Gasto de telfono = 100.000 9.550.000 3.000.000 350.000 4.600.000 TOTAL = 17.500.000

(62800002) Gasto Luz Alumbrado = 50.000

(62800003) Gasto Luz de fuerza = 2.050.000

(62800004) Gasto de Gas (horno secado) = 300.000

(600) Compras = 10.000.000

(6000001) Compra de motores = 9.250.000

(6000002) Compra aceite crter motor = 300.000

(6000003) Compra aceite lubricacin = 150.000

(6000004) Compra arandelas = 50.000

(6000005) Compra Mater. Papeleria Kanban = 250.000

LOS COSTES NI SE CREAN, NI SE DESTRUYEN. SE REDISTRIBUYEN

UNIDAD DE REFERENCIA

OLLA DE COSTES

COSTES DIRECTOS

Sueldos (640) =5.000.000

Suministros (628) =2.500.000

Compras (600) =10.000.000

COSTES GENERALES (Indirectos)

Logistica Montaje Admon

EJERCICIO 3:

Ejemplo de la Fase 1 del Diagrama General de Imputacin de Costes: Criterios de reparto

Una empresa tiene 3 departamentos de produccin: A, B y C y uno de Servicios "S"

Los costes generales durante el periodo fueron:

Concepto de gasto Importe

Salarios Indirectos: 13.000

Departamento A ................ 4.000

Departamento B ................ 3.000

Departamento C ................ 3.500

Departamento S ................ 2.500

Seg. Soc. a cargo de la empresa 780

Alquileres y Tasas 600

Reparaciones Planta y Maquinaria 600

Depreciacin Planta y Maquinaria 450

Calefaccin y Luz 300

Luz de potencia 560

Seguro Planta y Maquinaria 350

Coste seguro mdico 20

TOTAL COSTES GENERALES o INDIRECTOS 16.660

INFORMACIN ADICIONAL

Concepto Dpto. A Dpto. B Dpto. C Dpto. S

Salarios Indirectos (dato) 13.000 4.000 3.000 3500 2500

Superficie ocupada 30.000 10.000 8.000 7000 5000

N de empleados 60 20 12 15 13

Valor contable Planta y Maq. 30.000 10000 12000 6000 2000

Stock medios 5.000 2000 1500 1500 0

Potencia Maq. Instalada 280 120 95 55 10

Crit. Repart. Dpto. A Dpto. B Dpto. C Dpto. S TOTAL

Salarios Indirectos Dato 4.000 3.000 3.500 2.500 13.000

Seg. Soc. a cargo de la empresa Sal. Ind. 240 180 210 150 780

Alquileres y Tasas Superficie 200 160 140 100 600

Reparaciones Planta y Maquinaria Valor contab 200 240 120 40 600

Depreciacin Planta y Maquinaria Valor contab 150 180 90 30 450

Calefaccin y Luz Superficie 100 80 70 50 300

Luz de potencia Pot. Maq. 240 190 110 20 560

Seguro Planta y Maquinaria Stock+VNC 120 135 75 20 350

Coste seguro mdico N emplead 7 4 5 4 20

TOTAL 5.257 4.169 4.320 2.914 16.660

OLLA DE COSTES

COSTES DIRECTOS COSTES GENERALES (Indirectos): 16.660

MD MOD GD Salarios

Seg. Soc

......

Seg. Mdico

5.257 4.169 4.320 2.914

UNIDAD DE REFERENCIA

A B C S

EJERCICIO 4:

Ejemplo de la Fase 2 del Diagrama General de Imputacin de Costes: Eliminacin de

reciprocidades y de redistribucin de primarios a secundarios (Fase 3).

Una empresa tiene 3 departamentos de produccin: A, B y C y dos de Servicios "S" y "T"

Los costes generales de los CC,s. durante el periodo fueron:

Departamento A ................ 2.500

Departamento B ................ 3.100

Departamento C ................ 2.800

Departamento S ................ 800

Departamento S ................ 1.390

TOTAL ........................ 10.590

Los costes de los Dpto,s. de servicios se reparten as:

A B C S T

S (%) 30 20 40 - 10

T (%) 40 15 25 20 -

800 1.390

1.- Definimos unos nuevos Centros de Coste ficticios: "" y ""

2.- Planteamos sus ecuaciones de equilibrio ( S+T = + ) :

Lo que vale el nuevo CC es igual al valor del antiguo, ms

lo que entra en l, menos lo que sale de l.

Resolviendo el sistema obtenemos que:

= 952

= 1.238

3.- Reasignacin de los porcentajes de distribucin iniciales

A B C S T

S (%) 30 20 40 10

T (%) 40 15 25 20

A B C

(%) 33,33 22,22 44,44

(%) 50 18,75 31,25

Dpto. A Dpto. B Dpto. C TOTAL

Asignacion inicial 2.500 3.100 2.800 8.400

Reasignacin de 0 0 0 0

Reasignacin de 0 0 0 0

TOTAL 2.500 3.100 2.800 8.400

= 800 - 0,1 + 0,2

= 1.390 0,2 + 0,10

S T

20%

10%

MD MOD GD X

Y

......

Z

2.500 3.100 2.800 952 1.238

MD MOD GD X

Y

......

Z

2.500 3.100 2.800 952 1.238

COSTES DIRECTOS COSTES GENERALES (Indirectos): 10.590

UNIDAD DE REFERENCIA

OLLA DE COSTES

COSTES DIRECTOS COSTES GENERALES (Indirectos): 10.590

UNIDAD DE REFERENCIA

OLLA DE COSTES

A B C S' T'

A B C S' T'

A'

3.436

B'

3.544

C'

3.610

EJERCICIO 5:

Ejemplo de la Fase 4 del Diagrama General de Imputacin de Costes: Criterios de absorcin

Los costes que se muestran a continuacin se corresponden con los acumulados por el Departamento de

Produccin A durante el mes de marzo:

Coste de Materiales Directos 10.000

Coste de Mano de Obra Directa 4.000

Gastos Directos 1.000

-----------------------------------

Costes Principales 15.000

Costes Generales de Produccin 3.000

-----------------------------------

Costes Industriales 18.000

Informacin adicional:

N de artculos producidos 1.500

Horas de trabajo directo empleadas 2.500

Horas mquina empleadas 2.000

Se pide:

a) Calcular todas las tasas de absorcin explicadas y aplicarlas al ejemplo

b) Calcular el precio de venta al pblico, aplicando un Margen Comercial del 30%, utilizando

las tasas: %TD y THTD, para el siguiente caso. Dentro de la produccin del mes de marzo,

hubo una orden de fabricacin, para 3 artculos, que supuso destinar los siguientes costes y

tiempos:

Coste de Materiales Directos 21

Coste de Mano de Obra Directa 15

Gastos Directos 2

-----------------------------------

Costes Principales 38

Informacin adicional:

N de artculos producidos 3

Horas de trabajo directo empleadas 5

Horas mquina empleadas 4,5

Datos Tasa General

Dato Consumo Gral.

Coste de Materiales Directos 10.000 Dato * Tasa Gral

Coste de Mano de Obra Directa 4.000 Total generales del CC. 3.000

Gastos Directos 1.000 a) Tasa Hora de Trabajo Directo (THTD) =------------------------------------ = .----------- = 1,2 5 6,00

Horas de Trabajo Directo 2.500

Costes Principales 15.000

Total generales del CC. 3.000

Costes Generales de Produccin 3.000 b) Tasa Hora Mquina (THM) = ------------------------------------ = .----------- = 1,5 4,5 6,75

Horas de Mquina 2.000

Costes Industriales 18.000

Total generales del CC. 3.000

Informacin adicional: c) % Material Directo (% MD) = ------------------------------------ * 100 = .----------- = 0,3 21 6,30

N de artculos producidos 1.500 Coste de Materiales Directos 10.000

Horas de trabajo directo empleadas 2.500

Horas mquina empleadas 2.000 Total generales del CC. 3.000

d) % Trabajo Directo (% TD) = ------------------------------------ * 100 = .----------- = 0,75 15 11,25

Coste de Trabajos Directos 4.000

Orden de Fabricacin:

Total generales del CC. 3.000

Coste de Materiales Directos 21 e) % Costes Principales (% TD) = ------------------------------------ * 100 = .----------- = 0,2 38 7,60

Coste de Mano de Obra Directa 15 Coste Principales 15.000

Gastos Directos 2

Costes Principales 38 Total generales del CC. 3.000

f)Tasa por Unidasd de Coste (TUC) = ------------------------------------ = .----------- = 2 3 6,00

Informacin adicional: N Unidades Producidas 1.500

N de artculos producidos 3

Horas de trabajo directo empleadas 5

Horas mquina empleadas 4,5

Ejemplo

%TD THTD

Orden de Fabricacin: Costes Directos:

1.- Material Directo (MD) 21,00 21,00

Coste de Materiales Directos 21 2.- Mano de Obra Directa (MOD) 15,00 15,00

Coste de Mano de Obra Directa 15 3.- Gastos Directos (DG) 2,00 2,00

Gastos Directos 2 A.- Costes Principales (1+2+3) = 38,00 38,00

Costes Principales 38

Costes Indirectos:

Informacin adicional: 4.- Costes Generales de Produccin 11,25 6,00

N de artculos producidos 3 B.- Costes Industriales (1+2+3+4)= 49,25 44,00

Horas de trabajo directo empleadas 5

Horas mquina empleadas 4,5

Margen Comercial del 30% 70,36 62,86

% TD = 0,75 16% del IVA 81,61 72,91

THTD = 1,20

Margen Comercial =(PVP - Costes)/PVP

PVP = Costes/(1-MC)

PROBLEMA 6:

HAGUIVASA (Habas, guisantes y vainas, S.A., Constituida el 01 de ENE-88) es una empresa

que se dedica a la congelacin y comercializacin de productos hortcola. Dispone de tres

secciones productivas (preparado, congelacin-empaquetado y almacn de acabado (Al.p.a.)),

una seccin auxiliar (almacn de materias primas (Al.m.p.)) y una seccin administrativa.

Existencias del periodo Iniciales Finales

Almacn de m.p. (Verduras)

Habas en curso de fabricacin

Guisantes en curso de fabricacin

Vainas en curso de fabricacin

Productos acabados habas

Productos acabados guisantes

Productos acabados vainas

100.000 ptas

70.000 ptas

-----

-----

-----

110.000 ptas

20.000 ptas

650.000 ptas

100.730 ptas

207.077 ptas

308.843 ptas

300.000 ptas

200.000 ptas

100.000 ptas

Los costes devengados durante el periodo considerado, NOVIEMBRE-1993, han sido:

Concepto Importes brutos en ptas

J ornaleros (Mano de obra directa- M.O.D.)

Seg. Soc. jornaleros

Energa elctrica

Otros suministros

Reparaciones

Sueldos

Seg.Soc.sueldos

Gastos de gestin

Gastos financieros ordinarios

Gastos de amortizacin

120.000

36.420

50.000

40.000

25.000

80.000

36.480

10.000

5.000

103.625

Las horas hombre (M.O.D.) trabajadas, se repercutieron a las secciones de la siguiente

manera:

Producto Secc. preparado Secc. cong. y emp. Total

Habas

Guisantes

Vainas

Subactividad

20 h/h (13%)

100 h/h (67%)

30 h/h (20%)

------

50 h/h (42%)

30 h/h (25%)

40 h/h (33%)

------

70 h/h

130 h/h

70 h/h

130 h/h

150 h/h 120 h/h 400 h/h

Las compras de materias primas (verduras) ascendieron a 6.000.000 ptas., y los consumos,

segn vales de salida registrados en aprovisionamiento, fueron: para habas 2.000.000 ptas,

para guisantes 2.000.000 ptas y para vainas 1.500.000 ptas.

El reparto de costes indirectos ha sido:

Secc. prepar. Secc. cong. y emp Alm. prod. acab. Alm. mat. prima Admin.

Energ. Elctrica

Suministros

Reparaciones

Sueld. y Seg.Soc

Amortizaciones

Gastos Gestin

20.000

10.000

10.000

12 %

50 %

------

16.000

20.000

4.000

10 %

33 %

------

6.000

2.000

4.000

20 %

5 %

------

4.000

1.000

1.000

20 %

7 %

------

4.000

7.000

6.000

38 %

5 %

10.000

Los ingresos por ventas, durante el periodo, fueron: 2.200.000 ptas por habas congeladas y

empaquetadas, 2.000.000 ptas por guisantes congelados y empaquetados y 1.200.000 ptas

por vainas congeladas y empaquetadas.

Criterios de repartos:

1) La unidad de obra de las secciones de preparado, congelado y

empaquetado es la hora hombre, indicada en el epgrafe de M.O.D.

2) Las entradas de la seccin auxiliar almacn de Materias Primas se

absorben recargando un 1 % los consumos de materias primas consumidas

por cada producto.

3) El coste de la seccin de Administracin se absorbe imputando el 40

%, 30 % y 30 % de su valor a: Habas, Guisantes y Vainas, respectivamente.

4) Los costes del almacn productos acabados se reparten 50%, 30% y

20% respectivamente.

Observaciones:

1) Las diferencias de existencias que carezcan de identificacin se

imputan al resultado del producto, con menor importe de materia prima.

2) Las diferencias de absorcin que carezcan de identificacin se imputan

al resultado del producto, con menor importe de materia prima.

3) La infrautilizacin de los medios de produccin fue debido a problemas

en la produccin de habas.

SE PIDE:

a) El cuadro de imputacin de costes a las secciones.

b) El cuadro de imputacin de costes a los productos, teniendo en cuenta al cuadro

de inventario.

c) El cuadro de mrgenes y resultados.

Exist. Inic Entradas Salidas Diferencias Exist. Final.

Verduras 100.000 6.000.000 5.500.000 50.000 650.000

Fabric. Curso

Habas 70.000 100.730 70.000 100.730

Guisantes 0 207.077 207.077

Vainas 0 308.843 308.843

Prod. Terminado

Habas 0 2.086.650 1.786.650 300.000

Guisantes 110.000 1.968.439 1.878.439 200.000

Vainas 20.000 1.290.956 1.210.956 100.000

Secciones

Costes

MOD +Seg. Soc 58.658 46.926 50.836 156.420

Energa elctrica 20.000 16.000 6.000 4.000 4.000 50.000

Otros suministros 10.000 20.000 2.000 1.000 7.000 40.000

Reparaciones 10.000 4.000 4.000 1.000 6.000 25.000

Sueldos y Seg. Soc. 13.978 11.648 23.296 23.296 44.262 116.480

Gto. amortizacin 51.813 34.196 5.181 7.254 5.181 103.625

Gto. gestin ------ ------ ------ ------ 10.000 10.000

164.448 132.770 40.477 36.550 76.444 50.836 501.525

Productos

Secciones

Existencias en curso 70.000

Aprovisionamiento 2.000.000 2.000.000 1.500.000 5.500.000

Preparacin 21.378 110.180 32.890 164.448 13% 67% 20%

Cong. y Empaq. 55.764 33.193 43.814 132.770 42% 25% 33%

Prod. Acabados 20.239 12.143 8.095 40.477 50% 30% 20%

Mat. Primas 20.000 20.000 15.000 55.000 1% 1% 1%

Coste Industrial 2.187.380 2.175.516 1.599.799

Fabr. en curso -100.730 -207.077 -308.843

Prod. Terminado 2.086.650 1.968.439 1.290.956

Habas Guisantes Vainas

Ingresos 2.200.000 2.000.000 1.200.000

- Coste Industrial -1.786.650 -1.878.439 -1.210.956

=Margen Ind 413.350 121.561 -10.956

- Coste Comercial 0 0 0

=Margen Comerc 413.350 121.561 -10.956

- Coste de Admon -30.577 -22.933 -22.933

=Rdo. Actividad 382.772 98.628 -33.889

Ajustes:

Verduras 50.000

Almac.Mat. Primas 18.450 Se imput coste por 55.000 cuando realmente 36.550

Subactividad -50.836

=Rdo del periodo 331.937 98.628 34.561

ALMACENES

Aprovison. Prepar. Cong. y Emp. Prod. Acab. Mat. Prima

Cuenta de Mrgenes y Resultados

Admon. Subactividad Total

Habas Guisantes Vainas Total

Criterios de reparto (Datos)

EJERCICIO 7: Problema de Full-Costing por proceso

Nuestra empresa se dedica a la produccin y venta de los artculos A y B, que se

obtienen de las denominadas fases 1 y 2 de transformacin, respectivamente.

En la fase 1 se utilizan las materias primas X e Y.

En la fase 2 se utilizan las materias auxiliares y una parte de la produccin de la fase 1.

Las existencias iniciales eran:

Materias primas X: 400 unid. x 250 /unid. =100.000

Materias primas Y: 350 unid. x 575 /unid. =201.250

Materias auxiliares: 200 unid. x 90 /unid. = 18.000

Productos terminados A: 120 unid. x 500 /unid. = 60.000

Productos terminados B: 150 unid. x 1.100 /unid. = 165.000

Produccin en curso Fase 1: = 0

Produccin en curso Fase 2 (*):200 unid. x 831,25 /unid. = 166.250

(*) Cada una de estas unidades tiene incorporado: el 40% de las materias auxiliares, por

un valor de 100 /unid.; el 100% del producto A, valorado cada uno en 600 /unid.; y el

35% de los costes de transformacin de la fase 2, valorados en 131,25 /unid.

Durante el periodo se realizaron las siguientes compras:

Materias primas X: 3.320 unid. x 300 /unid. =996.000

Materias primas Y: 1.110 unid. x 625 /unid. =693.750

Materias auxiliares: 5.000 unid. x 100 /unid. =500.000

Durante el periodo se consumieron:

Materias primas X: 3.584 unid.

Materias primas Y: 1.260 unid.

Materias auxiliares: 4.925 unid.

Las existencias finales de produccin en curso de la fase 1 con nulas, mientras que en la

fase 2 se encuentran en elaboracin 100 unids., que incorporan los siguientes

porcentajes de costes segn su grado de terminacin: Materiales auxiliares 42,73%;

Producto A al 100% y los costes de transformacin al 70%. (La produccin en curso se

valora por Precio Medio Ponderado)

Los gastos del periodo por naturaleza (en miles de ) y distribuidos con centros fueron:

Concepto Aprov.

(**)

Fase 1 Fase 2 Comerc Admon Totales

Gastos de personal 50,00 200,00 350,00 150,00 300,00 1.050,00

Coste de tributos 0 37,50 37,50 0 25,00 100,00

Costes de T, S. y S.E. 120,20 176,60 100,00 14,50 38,70 450,00

Coste transp. y Fletes 0 0 0 50,00 0 50,00

Costes de gestin 13,25 101,70 112,50 14,25 8,30 250,00

Costes de amortizacin 50,00 350,00 150,00 37,50 12,50 600,00

TOTALES 233,45 865,80 750,00 266,25 384,50 2.500,00

(**)

Los costes de aprovisionamiento se reparten proporcionalmente al importe de los materiales

consumidos.

En el periodo se terminaron 4.800 unids. de producto A y 2.000 unids. de producto B,

siendo la actividad de la fase 1 de 360 horas-mquina y de 3.000 horas-operario la

actividad de la fase 2.

Los criterios utilizados para la valoracin de las salidas de los diferentes materiales

inventarios fueron:

LIFO para materias primas y materiales auxiliares

FIFO para los productos B

PMP para los productos A

Teniendo en cuenta que no se produjeron diferencias de inventario, y que las ventas del

periodo fueron:

Producto A: 2.820 unid. a 1.250 /unid.

Producto B: 1.910 unid. a 2.500 /unid.

Calcular la cuenta analtica o de resultados.

1 Tabla

Exist. Inic Entradas Salidas Diferencias Exist. Final.

Mat. Prim. X 100.000,00 996.000,00 1.062.000,00 34.000,00

Mat. Prim. Y 201.250,00 693.750,00 780.000,00 115.000,00

Mat. Aux 18.000,00 500.000,00 492.500,00 25.500,00

Prod. Curso B 166.250 98.000 166.250 98.000

Prod. A 60.000 2.892.000 2.832.000 120.000

Prod. B 165.000 2.500.000 2.365.000 300.000

Concepto Aprov.

(**)

Fase 1 Fase 2 Comerc Admon Totales

Gastos de personal 50.000,00 200.000,00 350.000,00 150.000,00 300.000,00 1.050.000,00

Coste de tributos 0,00 37.500,00 37.500,00 0,00 25.000,00 100.000,00

Costes de T, S. y S.E. 120.200,00 176.600,00 100.000,00 14.500,00 38.700,00 450.000,00

Coste transp. y Fletes 0,00 0,00 0,00 50.000,00 0,00 50.000,00

Costes de gestin 13.250,00 101.700,00 112.500,00 14.250,00 8.300,00 250.000,00

Costes de amortizacin 50.000,00 350.000,00 150.000,00 37.500,00 12.500,00 600.000,00

TOTALES 233.450,00 865.800,00 750.000,00 266.250,00 384.500,00 2.500.000,00

3 Tabla

Product.

CC,s. + Aux A F2

Prod. Curso Inic. 0

Mat. Prima X 1.062.000

Mat. Prima Y 780.000

CC. Aprov. 184.200

CC. F1 865.800

Prod. Curso Inic.(200 u.) 20.000 120.000 26.250

Mat. Aux 492.500

CC. Aprov. 49.250

Prod. A 1.140.000

CC. F2 750.000

Coste Ind. Prod. Periodo 2.892.000,00 561.750,00 1.260.000,00 776.250,00

- Prod. Curso final (100 u.) 0,00 11.750,00 60.000,00 26.250,00 98.000,00

Coste Ind. Prod. Termin. 2.892.000,00 550.000,00 1.200.000,00 750.000,00 2.500.000,00

4 Tabla

A B TOTAL

Ingresos 3.525.000 4.775.000 8.300.000

- Coste Industrial 2.832.000 2.365.000 5.197.000

=Margen Ind 693.000 2.410.000 3.103.000

- Coste Comercial 266.250

=Margen Comerc 2.836.750

- Coste de Admon 384.500

=Rdo. Actividad 2.452.250

Ajustes:

Mat. Primas

Semiterm.

Terminados

Subactividad

=Rdo del periodo

Prod. Terminado

Materias Primas

Fabric. Curso o Semiterminados

A Total

(**)

Los costes de aprovisionamiento se reparten proporcionalmente al importe de los materiales consumidos.

B

Mat. X - LIFO

Fecha Cantidad Pu Total Cantidad Pu Total Cantidad Pu Total

Exist. Iniciales 400,00 250,00 100.000,00 400,00 250,00 100.000,00

Compras 3.320,00 300,00 996.000,00 3.720,00 1.096.000,00

Consumos (3.584) 3.320,00 300,00 996.000,00

264,00 250,00 66.000,00 136,00 250,00 34.000,00

Mat. Y - LIFO

Fecha Cantidad Pu Total Cantidad Pu Total Cantidad Pu Total

Exist. Iniciales 350,00 575,00 201.250,00 350,00 575,00 201.250,00

Compras 1.110,00 625,00 693.750,00 1.460,00 895.000,00

Consumos (1.260) 1.110,00 625,00 693.750,00

150,00 575,00 86.250,00 200,00 575,00 115.000,00

Mat. Aux - LIFO

Fecha Cantidad Pu Total Cantidad Pu Total Cantidad Pu Total

Exist. Iniciales 200,00 90,00 18.000,00 200,00 90,00 18.000,00

Compras 5.000,00 100,00 500.000,00 5.200,00 518.000,00

Consumos (4.925) 4.925,00 100,00 492.500,00 275,00 25.500,00

Prod. A - PMP

ENTRADAS SALIDAS ALMACEN

Fecha Cantidad Pu Total Cantidad Pu Total Cantidad Pu Total

Exist. Iniciales 120,00 500,00 60.000,00 120,0000 500,0000 60.000,0000

Prod. Periodo 4.800,00 602,50 2.892.000,00 4.920,0000 600,0000 2.952.000,0000

Ventas Prod. A 2.820,0000 600,0000 1.692.000,0000

Consumo Fase 2 1.900,0000 600,0000 1.140.000,0000

Prod. B - FIFO

ENTRADAS SALIDAS ALMACEN

Fecha Cantidad Pu Total Cantidad Pu Total Cantidad Pu Total

Exist. Iniciales 150,00 1.100,00 165.000,00 150,00 1.100,00 165.000,00

Prod. Periodo 2.000,00 1.250,00 2.500.000,00 2.150,00 2.665.000,00

Ventas Prod. B 150,00 1.100,00 165.000,00

1.760,00 1.250,00 2.200.000,00

ENTRADAS SALIDAS ALMACEN

ENTRADAS SALIDAS ALMACEN

ENTRADAS SALIDAS ALMACEN

EJERCICIO 8:

CASIFISA, es una sociedad mercantil dedicada a la fabricacin de CAjas, SIllas y FIguras. Con el

siguiente esquema y/o sistema produccin:

Tal y como se puede apreciar disponemos de las siguientes secciones:

Secciones operativas

Principales:

Aprovisionamiento

Carpintera

Montaje

Pintado

Sierra

Auxiliares:

Mantenimiento

Transporte

Criterio de reparto:

Kilos consumidos

Horas/Mquina

Horas/Hombre

N piezas pintadas

N figuras pintadas

Criterio de reparto:

Horas/Hombre

Kilmetros recorridos

Secciones no operativas

Comercial

Administracin

Criterio de reparto

Unidades monetarias gastadas en publicidad

Segn porcentaje acordado

Datos del ejercicio:

1. El valor de las existencias iniciales y finales son:

Tipo Exist. Iniciales () Exist. Finales ()

Material directo

Cajas pintadas en curso

Cajas pintadas

Sillas pintadas en curso

Sillas pintadas

Figuras didcticas en curso

Figuras didcticas

---

200

---

100

---

100

---

5.000,00

1.274,68

9.000,00

154,32

11.000,00

71,00

3.000,00

2. Tabla resumen de Gastos e Ingresos del ejercicio (coincide con los datos del problema anterior):

Coste Aprov. Carpint. Montaje Pintado Sierra Manto. Transp. Comerc Admon Total

Consumos

1

15.000 Kg. 15.000 Kg.

Personal 4.000 8.000 8.000 8.000 4.000 4.000 4.000 9.950 9.950 59.900

Tributos 10 % 30 % 40 % 20 % --- --- --- --- --- 100

Alquileres 200 m

2

80 m

2

120 m

2

2.000

Gasoil 1.200 l. 1.000

Amortiz. 200 300 400 50 50 50 50 1.100

3. El reparto de las secciones no operativas a las operativas es:

Carpintera Montaje

Mantenimiento 1000 h/h

Transporte 1000 km.

200 h

600 km

800 h

400 km

4. Los criterios de absorcin son:

Cajas Sillas Figuras

Aprovisionamiento

Carpintera

Montaje

Pintado

Sierra

Comercial

Administracin

50%

60%

40%

40%

---

30%

40%

40%

40%

60%

60%

---

50%

40%

10%

---

---

---

100%

20%

20%

5. La facturacin ha sido la siguiente:

Ingresos Costes Industriales de las ventas

Cajas pintadas

Sillas pintadas

Figuras didcticas

40.000,00

30.000,00

10.000,00

20.000,00

20.000,00

5.000,00

SE NOS PIDE, calcular la hoja analtica de costes, etc.

1

El Material Directo, valorado mediante LIFO, registro los siguientes movimiento: una compra de 10.000

Kg. a 1 /kg., otra de 10.000 Kg. a 2 /kg. y se consumieron 15.000 kilos.

Tipo Exist. Iniciales () Compras Consumos Diferencias Exist. Finales ()

Material directo (LIFO) 0,00 30.000,00 25.000,00 5.000,00

Cajas pintadas en curso 200,00 1.274,68 200,00 1.274,68

Cajas pintadas 0,00 30.000,00 20.000,00 -1.000,00 9.000,00

Sillas pintadas en curso 100,00 154,32 100,00 154,32

Sillas pintadas 0,00 30.000,00 20.000,00 1.000,00 11.000,00

Figuras didcticas en curso 100,00 71,00 100,00 71,00

Figuras didcticas --- 8.000,00 5.000,00 0,00 3.000,00

Coste Aprov. Carpint. Montaje Pintado Sierra Manto. Transp. Comerc Admon Total

Consumos 25.000,00 25.000,00

Personal 4.000,00 8.000,00 8.000,00 8.000,00 4.000,00 4.000,00 4.000,00 9.950,00 9.950,00 59.900,00

Tributos 10,00 30,00 40,00 20,00 0,00 0,00 0,00 0,00 0,00 100,00

Alquileres 1.000,00 400,00 600,00 2.000,00

Gasoil 1.000,00 1.000,00

Amortiz. 200,00 300,00 400,00 50,00 50,00 50,00 50,00 1.100,00

Parciales 29.210,00 8.330,00 8.440,00 8.070,00 5.050,00 4.400,00 5.600,00 10.000,00 10.000,00 89.100,00

Eliminacin de reciprocidades 4.154,00 5.846,00

Reparto de Secundarios

Mantenimiento 830,80 3.323,20 -4.154,00

Transporte 3.507,60 2.338,40 -5.846,00

TOTAL SECCIONES 29.210,00 12.668,40 14.101,60 8.070,00 5.050,00 0,00 0,00 10.000,00 10.000,00 89.100,00

Cajas Sillas Figuras

Existencias iniciales 200,00 100,00 100,00 Cajas Sillas Figuras

Aprovisionamiento 14.605,00 11.684,00 2.921,00 Ventas = 40.000,00 30.000,00 10.000,00

Carpintera 7.601,04 5.067,36 0,00 - Coste Industrial -20.000,00 -20.000,00 -5.000,00

Montaje 5.640,64 8.460,96 0,00 =Margen Industrial 20.000,00 10.000,00 5.000,00

Pintado 3.228,00 4.842,00 0,00 - Coste Comercial -3.000,00 -5.000,00 -2.000,00

Sierra 0,00 0,00 5.050,00

=Margen Comercial 17.000,00 5.000,00 3.000,00

Coste Industrial 31.274,68 30.154,32 8.071,00

- Coste Administracin -4.000,00 -4.000,00 -2.000,00

Producto terminado 30.000,00 30.000,00 8.000,00

=Rdo. Actividad Primaria 13.000,00 1.000,00 1.000,00

Producto en curso 1.274,68 154,32 71,00

+/- Ajustes -1.000,00 1.000,00 0,00

Comercial 3.000,00 5.000,00 2.000,00

=Rdo. Actividad ejercicio 12.000,00 2.000,00 1.000,00

Administracin 4.000,00 4.000,00 2.000,00

CUENTA ANALTICA

EJERCICIO 9:

PACHARANES, S.A., es una sociedad mercantil constituida por un grupo de amigos. Su negocio, tipo

franquicia (derechos de propiedad), fue constituido ante notario el 2 de Enero de 2002, siendo su

actividad principal la de fabricar dos tipos de Pacharanes: Normal (N) y Especial (E)

2

. Los datos de

constitucin son los siguientes:

El Socio 1 aporta las siguientes existencias y derechos de propiedad:

Endrinas (1.800 kg.) 1.620

Alcohol Anisado (5.000 l.) 9.000

Pacharn E 6.000

Derechos de propiedad 30.000

Los Socios 2 y 3, que son hermanos, aportan los siguientes activos:

Almacn 6.000

Instalaciones para la limpieza y seleccin de endrinas 12.000

Instalaciones para la mezcla y removido 30.000

Nave para mantenimiento 9.000

El Socio 4 deposita en la cuenta bancaria de la empresa:

Aportacin econmica 60.000

La empresa tiene los siguientes departamentos y/o centros de coste:

a) Aprovisionamiento. Es poltica de la empresa el cubrir o absorber este coste cargando el

consumo de cada kilo de endrinas que se dedica a cada producto con 4,21 .

b) Limpieza y seleccin. La imputacin de sus costes a los dos productos finales se hace en funcin

del consumo de endrinas.

c) Mezcla, removido y terminado. La imputacin de sus costes a los productos se realiza en base a

las horas/mquina dedicadas por el inmovilizado.

d) Mantenimiento. Sus costes se reparten: un 25% a aprovisionamiento, un 30% a limpieza y el

resto a mezcla y removido.

e) Administracin y gestin. Un 10% a subactividad y el resto se reparte en funcin de la

facturacin habida.

La distribucin de costes del periodo es la siguiente:

Coste Aprovision. Limpieza Mezcla Mantenim. Admn. Subactiv. Total

Mano de obra 9.015,18 15.025,30 21.035,42 7.212,15 12.020,24 --- 64.308,30

Seguridad Social 2.704,55 4.507,59 6.310,63 2.163,64 3.606,07 --- 19.292,49

Amort. Inm. Mat.

(horas/maquina)

601,01

1.000 h/m

841,42

1.400 h/m

7.512,65

7.500 h/m

3

1.803,04

1.900 h/m

3.005,06

3.200 h/m

--- 13.763,18

Amort.Inm.Inmat. --- --- --- --- 2.404,05 --- 2.404,05

Energa elctrica 1.202,02 2.404,05 3.005,06 1.803,04 1.502,53 --- 9.916,70

Reparac. Exterior. --- 1.202,02 6.010,12 1.202,02 300,51 --- 8.714,68

Serv. Prof. Indep. 601,01 480,81 1.202,02 1.081,82 420,71 --- 3.786,38

Alquileres 9.015,18 --- 601,01 --- --- --- 9.616,19

Tasas y Trib. Loc. --- --- --- --- 1.502,53 --- 1.502,53

Las compras de materia prima realizadas por la empresa durante el ejercicio 2002 han sido las siguientes

(las existencias se valoran por el sistema FIFO):

Fecha Endrinas Alcohol anisado I.V.A.

10-Ene

15-Ene

20-Ene

05-Feb

15-Feb

2.000 Kg. a 1,20 /Kg.

4.000 Kg. a 1,05 /Kg.

1.000 Kg. a 1,10 /Kg.

10.000 l. a 1,95 /l.

2.000 l. a 1,50 /l.

16 %

2

El proceso productivo se compone de limpieza y seleccin de endrinas, as como de la mezcla y

removido en tanques de acero inoxidable de las endrinas con alcohol anisado.

3

De ellas 2.250 h/m se han destinado a Pacharn Normal y 5.250 h/m a Pacharn Especial.

La produccin del periodo supuso consumir 6.000 Kg. de endrinas (de los cuales el 40% es imputable al

Pacharn Normal y el 60% al Pacharn Especial), y 16.000 l. de alcohol anisado (los cuales se reparten al

50% a cada producto).

Las existencias finales: endrinas 2.800 kg.; alcohol anisado 1.000 l.; Pacharn Normal en curso de

fabricacin 2.400 y Pacharn Normal terminado 1.800 .

Fruto del trabajo y del nombre comercial de la franquicia adquirida, la empresa factur a lo largo del

ejercicio: 64.909,31 +16 % de IVA, en Pacharn Normal y 115.394,32 +16 % de IVA, en Pacharn

Especial.

Las diferencias de absorcin y subactividad, si las hubiera, se repartirn

proporcionalmente al volumen de facturacin de cada producto.

SE PIDE calcular el cuadro de imputacin de costes y la Cuenta de Mrgenes y Resultados de la empresa

PACHARANES, S.A., durante el periodo indicado.

Entradas o Compras Salidas Existencias Finales

Cantidad Prec.Unit Total Cantidad Prec.Unit Total Cantidad Prec.Unit Total

Endrinas 1.800,00 0,90 1.620,00

2.000,00 1,20 2.400,00

4.000,00 1,05 4.200,00

1.000,00 1,10 1.100,00

1.800,00 0,90

2.000,00 1,20

2.200,00 1,05 6.330,00 1.800,00 1,05

1.000,00 1,10 2.990,00

Alcohol 5.000,00 1,80 9.000,00

10.000,00 1,95 19.500,00

2.000,00 1,50 3.000,00

5.000,00 1,80

10.000,00 1,95

1.000,00 1,50 30.000,00 1.000,00 1,50 1.500,00

Pacharn Normal 0,00

52.616,31 50.816,31 1.800,00

Pacharn Especial 6.000,00 0,00

88.161,08 94.161,08

AprovisionamLimpieza Mezcla Mantenim. Admon Subactividad

Mano de obra 9.015,18 15.025,30 21.035,42 7.212,15 12.020,24 --- 64.308,30

Seguridad Social 2.704,55 4.507,59 6.310,63 2.163,64 3.606,07 --- 19.292,49

Amort. Inm. Mat. 601,01 841,42 7.512,65 1.803,04 3.005,06 --- 13.763,18

Amort.Inm.Inmat. --- --- --- --- 2.404,05 --- 2.404,05

Energa elctrica 1.202,02 2.404,05 3.005,06 1.803,04 1.502,53 --- 9.916,70

Reparac. Exterior. --- 1.202,02 6.010,12 1.202,02 300,51 --- 8.714,68

Serv. Prof. Indep. 601,01 480,81 1.202,02 1.081,82 420,71 --- 3.786,38

Alquileres 9.015,18 --- 601,01 --- --- --- 9.616,19

Tasas y Trib. Loc. --- --- --- --- 1.502,53 --- 1.502,53

Subtotales 23.138,95 24.461,19 45.676,91 15.265,71 24.761,70 0,00

Mantenimiento 3.816,43 4.579,71 6.869,57 -15.265,71

Administracin -2.476,17 2.476,17

Totales 26.955,38 29.040,90 52.546,48 0,00 22.285,53 2.476,17

Coste Pacharn N Pacharn E

Consumo Endrinas 2.532,00 3.798,00

Consumo Alcohol 15.000,00 15.000,00 Real Diferencias

Aprovisionamiento 10.104,00 15.156,00 26.955,38 1.695,38

Limpieza 11.616,36 17.424,54

Mezcla 15.763,94 36.782,54

Coste Industrial 55.016,31 88.161,08

Cost.Ind.Prod.Term. 52.616,31 88.161,08

Cost.Ind.Prod.Curso. -2.400,00 0,00

Administracin 8.022,79 14.262,74

Difer. Absorc. Aprov 610,34 1.085,04

Subactividad 891,42 1.584,75

Cuenta de Mrgenes y Resultados

Pacharn N Pacharn E

Ingresos 64.909,31 115.394,32

- Coste Industrial -50.816,31 -94.161,08

=Margen Industrial 14.093,00 21.233,24

- Coste Comercial 0,00 0,00

=Margen Comercial 14.093,00 21.233,24

- Costes de Admon. -8.022,79 -14.262,74

- Dif. Absorc. Aprov. -610,34 -1.085,04

=Resultado Actividad 5.459,88 5.885,46

- Coste Subactividad -891,42 -1.584,75

=Resultado Periodo 4.568,46 4.300,71

EJERCICIO 10: COCINAS

La empresa COCINAS produce dos modelos de muebles de cocina: R (Rsticos) y C (Clsicos),

disponiendo adems de un servicio de reparaciones y mantenimiento (postventa) que funciona como un

centro de facturacin y explotacin independiente.

La empresa dispone de los siguientes centros de coste y criterios de reparto:

Centro de coste Criterio de reparto

Carpintera y preparacin m

2

del material empleado

Montaje y terminado horas de montaje

Reparaciones y mantenimiento (postventa) horas/hombre

Ventas Facturacin tanto de muebles como de servicios de

reparacin y mantenimiento

Se dispone de la siguiente informacin sobre el existencias y produccin:

Iniciales Compras/Producc. Consumo/Ventas Finales

Materias primas muebles R" 27.000 (5.000 m

2

) 20.000 m

2

a 5 / m

2

5 m

2

para cada mueble R 45.000 (9.000 m

2

)

Materias primas muebles C" 20.000 (10.000 m

2

) 50.000 m

2

a 2 / m

2

7,5 m

2

cada mueble C 1.000 (500 m

2

)

Muebles R en curso de

fabricacin

11.200 3.000

Muebles R acabados ---- 3.000 unid. 2.600 unid. 20.000

Muebles C acabados 120.000 8.000 unid. 11.000 unid. ----

Suministros industriales 2.000 112.000 51.000 en carpintera

20.000 en montaje

41.000 en mantenim.

----

A continuacin se enumeran otra serie de costes y sus criterios de reparto:

Centro de Coste

Tipo de gasto

Coste

Carpintera y

preparacin

Montaje y

terminacin

Reparacin y

mantenimiento

Ventas

Operarios 20.000 /operario 13 operarios 13 operarios 6 operarios 2 operarios

Empleados 27.000 /empleado --- --- 2 empleados 4 empleados

Energ. Electr. consumida 0,10 /(Kw/h) 3.200.000 Kw/h 4.000.000 Kw/h --- 20.000 Kw/h

Gastos de amortizacin --- 25.000 20.000 1.000 3.000

Gastos varios --- 9.000 8.000 3.000 9.000

Los criterios de reparto de las secciones son los siguientes:

Muebles R Muebles C Servicio postventa

Carpintera y preparacin 15.000 m

2

60.000 m

2

---

Montaje y terminacin 8.000 h/montaje 8.000 h/montaje ---

Reparacin y mantenimiento --- --- 10.000 h

Ventas Su coste se absorbe recargando un 10% el coste industrial

Las diferencias de existencias o postcalculadas y las de absorcin, si las hubiera, se imputarn al producto

que tenga menor margen industrial.

La facturacin del periodo que deseamos analizar ha sido la siguiente:

Muebles R = 2.600 unid. a 225 /unid.

Muebles C =11.000 unid. a 135 /unid.

Servicio postventa =10.000 h. a 40 /h.

SE PIDE: Confeccionar los cuadros analticos necesarios para calcular el Cuadro de mrgenes y

resultados.

Unid. Pts/u Total Unid. Pts/u Total Unid. Pts/u Total

5.000,00 5,40 27.000,00 5.000,00 5,40 27.000,00

20.000,00 5,00 100.000,00 25.000,00 -- 127.000,00

5.000,00 5,40 27.000,00

10.000,00 5,00 50.000,00 10.000,00 -- 50.000,00

1.000,00 5,00 5.000,00 9.000,00 5,00 45.000,00

Unid. Pts/u Total Unid. Pts/u Total Unid. Pts/u Total

10.000,00 2,00 20.000,00 10.000,00 2,00 20.000,00

50.000,00 2,00 100.000,00 60.000,00 2,00 120.000,00

60.000,00 2,00 120.000,00 0,00 2,00 0,00

500,00 2,00 1.000,00 500,00 2,00 1.000,00

Tipo Exist. Iniciales () Compras Consumos Diferencias Exist. Finales

Materia Prima - Muebles R 27.000,00 100.000,00 77.000,00 -5.000,00 45.000,00

Materia Prima - Muebles C 20.000,00 100.000,00 120.000,00 1.000,00 1.000,00

Muebles R en curso 11.200,00 3.000,00 11.200,00 0,00 3.000,00

Muebles R - acabados 0,00 572.200,00 495.906,67 -56.293,33 20.000,00

Muebles C - acabados 120.000,00 1.006.000,00 1.383.250,00 257.250,00 0,00

Suministros 2.000,00 112.000,00 112.000,00 -2.000,00 0,00

Informacin adicional

Coste Carpintera Montaje Repar/Mant. Ventas Muebles R Muebles C Servicio postventa

Coste Operarios 260.000,00 260.000,00 120.000,00 40.000,00

Carpintera y preparacin (m

2

)

15.000 60.000 ---

Coste Empleados 0,00 0,00 54.000,00 108.000,00 Montaje y terminacin (h/montaje) 8.000 8.000 ---

Energa Elctrica 320.000,00 400.000,00 0,00 2.000,00 Reparacin y mantenimiento --- --- 10.000 h

Gasto de Amortizacin 25.000,00 20.000,00 1.000,00 3.000,00 Ventas

Suministros 51.000,00 20.000,00 41.000,00 0,00

Gastos Varios 9.000,00 8.000,00 3.000,00 9.000,00

Total Centro de Costes

665.000,00 708.000,00 219.000,00 162.000,00

Muebles R Muebles C Postventa

Existencias iniciales 11.200,00

Muebles - R Muebles - C Postventa

Materia Prima - Muebles R 77.000,00 585.000,00 1.485.000,00 400.000,00

Materia Prima - Muebles C 120.000,00 -495.906,67 -1.383.250,00 -219.000,00

Carpintera 133.000,00 532.000,00 89.093,33 101.750,00 181.000,00

Montaje 354.000,00 354.000,00 -49.590,67 -138.325,00 -21.900,00

Repar/Mant. 219.000,00 = Margen Comercial 39.502,67 -36.575,00 159.100,00

0,00 0,00 0,00

Coste Industrial 575.200,00 1.006.000,00 219.000,00

39.502,67 -36.575,00 159.100,00

Producto terminado 572.200,00 1.006.000,00 +/- Ajustes

Producto en curso 3.000,00 0,00

47.815,67

-5.000,00

Coste unitario 190,73 125,75 1.000,00

Diferencia suministros -2.000,00

-56.293,33 257.250,00

24.025,00 221.675,00 159.100,00 = Rdo. Actividad ejercicio

Materia Prima - Muebles C - FIFO

Su coste se absorbe recargando un 10% el coste

industrial

CUENTA ANALTICA

Diferencias postcalculadas Materia - Muebles R

Absorcin Ventas

Diferencias postcalculadas Materia Prima - Muebles R

Materia Prima - Muebles R - FIFO

Entradas Salidas Almacn

Diferencias postcalculadas Materia Prima - Muebles C

Diferencias postcalculadas Materia - Muebles C

- Coste Administracin

= Rdo. Actividad Primaria

Ventas =

- Coste Industrial

= Margen Industrial

- Coste Comercial

EJERCICIO 11: CUBATAS

CUBATAS (CUbas, BArricas y Toneles, A.S.), utiliza como materia prima: madera de

castao y flejes de hierro, y es est estructurada en tres secciones principales y dos auxiliares:

Secciones principales:

1.- Corte y Pulido

2.- Acinturado y ensamblado

3.- Cierre, parafininado y terminado

Criterio de de reparto

Horas/hombre

N de flejes de hierro utilizados

N de unidades terminadas

Secciones auxiliares:

4.- Comercializacin

5.- Administracin

Se absorbe en funcin de la facturacin

Se reparte en funcin del n de flejes consumidos

Para poder confeccionar los movimientos de almacn, se facilita la siguiente informacin:

Fecha de compra Madera (LIFO) Flejes de hierro (PMP) Varios

1-Enero (Exist.Inic.) 1.500 m

3

a 10 /m

3

100 u. 0,30 /u 8.700

En Marzo (compra) 3.000 m

3

a 12 /m

3

900 u. 0,31 /u 24.200

En Mayo (compra) 8.000 m

3

a 11,80 /m

3

1.000 u. 0,32 /u -----

En Julio (compra) 10.000 m

3

a 12,20 /m

3

1.000 u. 0,34 /u -----

31-Dic. (Exist.Finales) 800 m

3

90 u. 3.000

Consumo de madera Toneles Barricas Cubas

5 - Abril

10 - Abril

15 - Abril

1.200 m

3

1.800 m

3

200 m

3

5 - Septiembre

10 - Septiembre

15 - Septiembre

5.000 m

3

7.000 m

3

6.500 m

3

Consumo de flejes Toneles Barricas Cubas

5 - Abril

10 - Abril

15 - Abril

400 u.

400 u.

200 u.

5 - Septiembre

10 - Septiembre

15 - Septiembre

500 u.

600 u.

800 u.

El sistema productivo genera un residuo o subproducto, astillas. Durante el periodo analizado se

recuperaron 10.000 kg. de astillas (menor coste) que se reparten, entre cada uno de los tres

productos, en funcin del % de madera consumido. Durante el periodo se vendieron los 10.000

Kg. de astillas a 0,10 /Kg, habindose estimado su coste industrial de recuperacin de 0,05

/kg.

La produccin en curso de fabricacin result ser la siguiente:

Exist. Inic. Exist. Final.

Toneles en curso concluida la fase de corte y pulido

Cubas en curso concluida la fase de acinturamiento y ensamblado

2.046,30

---

1.000

2.000

La mano de obra implicada en la empresa, distribuida por secciones y/o productos, es la siguiente:

Toneles Barricas Cubas Sec. Comerc. Sec. Admon. Coste total

Mano de Obra Directa

Mano de Obra Indirecta

4

---

3

---

2

---

---

2

---

2

27.300 /hombre

31.200 /hombre

Total N de Empleados 4 3 2 2 2 370.500

El cuadro de imputacin de costes del periodo es el mostrado a continuacin:

Corte y

Pulido

Acint. y

Ensamb

Cierre,

etc.

Comerc Admn Total

Consumos del almacn de varios

Energa elctrica

Herramientas

Gastos de amortizacin

Tasas y tributos municipales

Gastos varios

6 %

5%

8.000

4.000

400

2.000

38,33%

20%

6.200

4.000

500

1.000

50%

20%

800

2.000

600

1.000

---

30%

---

6.000

500

1.500

5,67%

25%

---

4.000

500

500

30.000

2.200

15.000

20.000

2.500

6.000

Los criterios de absorcin de los centros de costes o unidades de obra son los siguientes:

Toneles Barricas Cubas

Corte y Pulido 45 % 30 % 25%

Acinturamiento y ensamblado N de flejes de hierro consumidos

Cierre, parafinado y terminado 30% 45% 25%

Comercial En funcin de facturacin realizada

Administracin N de flejes de hierro consumidos

Teniendo en cuenta que se trabaja bajo pedido, toda la produccin terminada se ha vendido, ascendido la

facturacin a:

Venta de Toneles: 225.000

Venta de Barricas: 250.000

Venta de Cubas: 165.000

Notas aclaratorias:

1. La seccin de acinturamiento y ensamblado de flejes, debido a unas inundaciones y humedades,

estuvo inactiva un 20% de su tiempo.

2. Las diferencias de existencias poscalculadas, si hubiera, y las diferencias de incorporacin o

subactividad, se llevarn al producto que mayor margen comercial tuviera.

SE PIDE:

Confeccionar los cuadros analticos necesarios para calcular el Cuadro de mrgenes y

resultados.

MADERA - LIFO

Fecha Cantidad Pu Total Cantidad Pu Total Cantidad Pu Total

1 de Enero 1.500,00 10,00 15.000,00 1.500,00 10,00 15.000,00

Marzo 3.000,00 12,00 36.000,00 4.500,00 51.000,00

5 de Abril 1.200,00 12,00 14.400,00

10 de Abril 1.800,00 12,00 21.600,00

15 de Abril 200,00 10,00 2.000,00 1.300,00 10,00 13.000,00

Mayo 8.000,00 11,80 94.400,00 9.300,00 107.400,00

J ulio 10.000,00 12,20 122.000,00 19.300,00 229.400,00

5 de Sept. 5.000,00 12,20 61.000,00

10 de Sept. 5.000,00 12,20 61.000,00

2.000,00 11,80 23.600,00

15 de Sept. 6.000,00 11,80 70.800,00

500,00 10,00 5.000,00 800,00 10,00 8.000,00

FLEJ ES DE HIERRO - PMP

Fecha Cantidad Pu Total Cantidad Pu Total Cantidad Pu Total

1 de Enero 100,00 0,30 30,00 100,00 0,300 30,00

Marzo 900,00 0,31 279,00 1.000,00 0,309 309,00

5 de Abril 400,00 0,31 123,60 600,00 0,309 185,40

10 de Abril 400,00 0,31 123,60 200,00 0,309 61,80

15 de Abril 200,00 0,31 61,80 0,00 0,309 0,00

Mayo 1.000,00 0,32 320,00 1.000,00 0,320 320,00

J ulio 1.000,00 0,34 340,00 2.000,00 0,330 660,00

5 de Sept. 500,00 0,33 165,00 1.500,00 0,330 495,00

10 de Sept. 600,00 0,33 198,00 900,00 0,330 297,00

15 de Sept. 800,00 0,33 264,00 100,00 0,330 33,00

10,00 0,33 3,30 90,00 0,330 29,70

Ei Entradas Salidas Diferenc Ef

Madera 15.000,00 252.400,00 259.400,00 0,00 8.000,00

Flejes 30,00 939,00 936,00 -3,30 29,70

Almac. Varios 8.700,00 24.200,00 30.000,00 100,00 3.000,00

Toneles curso 2.046,30 1.000,00 2.046,30 1.000,00

Cubas curso 0,00 2.000,00 0,00 2.000,00

Toneles Barricas Cubas Comerc. Admon. Coste total

109.200,00 81.900,00 54.600,00 --- --- 245.700,00

--- --- --- 62.400,00 62.400,00 124.800,00

109.200,00 81.900,00 54.600,00 62.400,00 62.400,00 370.500,00

Corte y Acint. y Cierre, etc. Comerc Admn Total

1.800,00 11.499,00 15.000,00 --- 1.701,00 30.000,00

0,00 0,00 0,00 62.400,00 62.400,00 124.800,00

110,00 440,00 440,00 660,00 550,00 2.200,00

8.000,00 6.200,00 800,00 --- --- 15.000,00

4.000,00 4.000,00 2.000,00 6.000,00 4.000,00 20.000,00

400,00 500,00 600,00 500,00 500,00 2.500,00

2.000,00 1.000,00 1.000,00 1.500,00 500,00 6.000,00

TOTAL 16.310,00 23.639,00 19.840,00 71.060,00 69.651,00 200.500,00

Toneles Barricas Cubas

45% 30% 25%

900 1000 1000 = 2900

30% 45% 25%

0,3515625 0,390625 0,2578125 Total Facturacin = 640.000,00

6.200 8.800 6.700 m3 de Madera consumida = 21.700

0,28571429 0,405529954 0,30875576 Kg. de Astillas vendidas = 10000

TONELES BARRICAS CUBAS Subact

2.046,30

Consumo de madera 75.400,00 106.200,00 77.800,00 Toneles Barricas Cubas Astillas

Consumo de Flejes 288,60 321,60 325,80 Ingresos 225.000,00 250.000,00 165.000,00 1.000,00

Mano de Obra Directa 109.200,00 81.900,00 54.600,00 - Coste Industrial -204.952,54 -208.560,94 -146.130,03 -500,00

7.339,50 4.893,00 4.077,50 =Margen Ind 20.047,46 41.439,06 18.869,97 500,00

5.868,99 6.521,10 6.521,10 4.727,80 - Coste Comercial -24.982,03 -27.757,81 -18.320,16 0,00

5.952,00 8.928,00 4.960,00 =Margen Comerc -4.934,57 13.681,25 549,82 500,00

206.095,39 208.763,70 148.284,40 - Coste de Admon -21.615,83 -24.017,59 -24.017,59 0,00

Prod. Term. 204.952,54 208.560,94 146.130,03 =Rdo. Actividad -26.550,39 -10.336,34 -23.467,77 500,00

Prod. Curso 1.000,00 0,00 2.000,00 Ajustes:

Astillas 142,86 202,76 154,38 Almac. Flejes -3,3

Almac.Varios 100

Subactiv -4.727,80

=Rdo del periodo -26.550,39 -14.967,44 -23.467,77 500,00

Coste Industrial

Recuperacin Astillas

Acinturamiento y ensamblado

Cierre, parafinado y terminado

Corte y Pulido

Acinturamiento y ensamblado

Corte y Pulido

Comercial

Prod. Curso inicial

Consumos almacn varios

Energa elctrica

Herramientas

Gastos de amortizacin

N de flejes de hierro consumidos

Costes de personal

Tasas y tributos municipales

Gastos varios

Cierre, parafinado y terminado

Cuenta de Mrgenes y Resultados

SALIDAS ALMACEN

Mano de Obra Directa

Mano de Obra Indirecta

Total N de Empleados

Administracin

N de flejes de hierro consumidos

Total Empl

9

4

ENTRADAS SALIDAS ALMACEN

ENTRADAS

EJERCICIO 12

REFINAL, S.A., es una sociedad mercantil resultante de la aplicacin de las economas de alcance, o

sea, de la fusin de empresas complementarias. Su actividad requiere de una concesin administrativa

(aportada por uno de los socios), que les capacita para la venta de hidrocarburos durante 10 aos. La

constitucin de la nueva sociedad, dedicada a la venta directa de Queroseno, tuvo lugar el 2 de Enero de

2002, producto que previamente debe ser extrado, destilado y refinado. Los datos de constitucin son los

siguientes:

El Socio 1 aporta (en miles de ):

Instalaciones de extraccin y perforacin 80.000

Instalaciones de mantenimiento 20.000

El Socio 2 aporta (en miles de ):

Instalaciones de destilacin 93.000

Concesin administrativa de venta(10 aos) 10.000

El Socio 3 aporta (en miles de ):

Instalaciones de refino 100.000

Queroseno 19.800

El Socio 4 aporta (en miles de ):

Dinero 100.000

Material Auxiliar 4.000

La consultora encargada de liderar el proceso de fusin y puesta en marcha de la nueva sociedad les enva

una minuta de 22.500 +7% de IVA (considermoslo como un gasto de constitucin amortizable a 5

aos e imputable a la seccin de ventas).

(*) Durante el periodo la empresa extrajo 20.000 t., destil 15.000 t. y refin 10.000 t. (Queroseno),

disponindose de la siguiente informacin adicional:

Existencias iniciales Existencias finales

Queroseno

4

1.000 t. a 19.800 /t. 18.700.000

Materiales auxiliares 4.000.000 10.000.000

A lo largo del ejercicio se han realizado los siguientes gastos y/o compras:

- Compra de material auxiliar 26.000.000 (+16% IVA)

- Gto. de energa elctrica 25.000.000 (+16% IVA)

- Gto. de utillaje y herramientas 16.800.000 (+7 % IVA)

- Gtos. diversos (tributos municipales) 6.000.000

La empresa, desde el 1 febrero, cuenta con una abultada plantilla de personal, cuyos costes ascendieron a:

97.510.000 de sueldos brutos y 41.790.000 de Seg. Soc. a cargo de la empresa. Dichos sueldos se

distribuyeron por igual en 11 pagas, siendo la Seg. Soc. a cargo del trabajador del 6% y el IRPF del 12%

(sobre el salario bruto). Registrar el asiento del gasto de todo el ao y de los pagos correspondientes,

sabiendo que la nmina y la Seg. Soc. se pagan a mes vencido y que el IRPF se paga a trimestre vencido

5

.

El imperio creado vendi a lo largo del ejercicio 10.000 toneladas de queroseno terminado a 40.000

/tonelada (+16 % de IVA). De esa cifra, la mitad se cobr mediante transferencia bancaria, una cuarta

parte est pendiente de negociacin y el resto est formalizado mediante efectos comerciales aceptados.

Efectos, que por necesidades de disponibilidad de efectivo para nuevas inversiones, fueron negociados en

el banco. Dicha negociacin le supuso a la empresa unas comisiones de 700.000 y unos gastos

financieros de 0 .

SE PIDE:

4

El queroseno se valorar mediante el criterio del Precio Medio Ponderado (P.M.P.) no existiendo

produccin en curso ni inicial ni final.

5

Es decir, la nmina de abril se paga p.e. el 5 mayo, y as sucesivamente. Y el IRPF de las nminas de

Ene., Feb. y Mar. se paga el 20 de Abril; el de las nminas de Abr., May. y J un. se paga el 20 de J ulio y

as sucesivamente

1. Teniendo en cuenta que los Gtos. de Constitucin se amortiza linealmente a 5 aos y que el

inmovilizado destinado a extraccin y destilacin se amortiza al 5% de su coste de adquisicin y

el resto al 10%

6

. (4 puntos).

2. Confeccionar la cuenta de Perdidas y Ganancias, segn formato abreviado estndar, con fecha

31-DIC-02 (0,75 puntos).

3. Confeccionar el Balance de Situacin, segn formato abreviado estndar, con fecha 31-DIC-02

(0,75 puntos).

4. Confeccionar los cuadros analticos, y la cuenta de mrgenes y resultados del Queroseno

(CONTABILIDAD DE COSTES), a partir de la siguiente informacin complementaria (3

puntos):

Criterios de reparto e imputacin

Extraccin Destilacin Refino Mantenim. Ventas

Electricidad 50% 25% 20% - 5%

Mano de Obra 24% 41% 11% 6% 18%

Gastos de constitucin - - - - 100%

Gastos diversos - - - - 100%

Comisiones bancarias - - - - 100%

Material auxiliar 25% 25% 25% 15% 10%

Utillaje y herramientas 75% 10% 10% 5% -

Amortizacin 5% P.Adq. 5% P.Adq. 10% P.Adq. 10% P.Adq. 10% P.Adq.

Mantenimiento

(*) Proporcional a la cantidad de compuesto

orgnico procesado en cada seccin.

- -

6

Se han detectado unas mermas, por evaporacin de Queroseno (diferencias poscalculadas), de

684.181,82 .

DATOS CONTABLES

Electricidad = 25.000.000,00

Mano de Obra = 139.300.000,00

Extraccin Destilac. Refino Mantenim. Ventas

Gto. Constituc. = 4.500,00

Electricidad 50% 25% 20% 0 5%

Gto. Diversos = 6.000.000,00

Mano de Obra 24% 41% 11% 6% 18%

Comis. Bancarias = 700.000,00

Gastos de constitucin 0 0 0 0 100%

Mater. Auxiliar = 20.000.000,00 Exist. Inic+Compras-Exist.Final

Gastos diversos 0 0 0 0 100%

Utillaje y Herram. = 16.800.000,00

Comisiones bancarias 0 0 0 0 100%

Amortizaciones = 4.000.000,00 Extraccin

Material auxiliar 25% 25% 25% 15% 10%

4.650.000,00 Destilacin

Utillaje y herramientas 75% 10% 10% 5% 0

10.000.000,00 Refino

Mantenimiento 0 0

2.000.000,00 Mantenimiento

1.000.000,00 Conces. Admin.

Criterios de reparto e

Comprobacin

Valores Extraccin Destilac. Refino Mantenim. Ventas

Electricidad 25.000.000,00 12.500.000,00 6.250.000,00 5.000.000,00 0,00 1.250.000,00

25.000.000,00

Mano de Obra 139.300.000,00 33.432.000,00 57.113.000,00 15.323.000,00 8.358.000,00 25.074.000,00

139.300.000,00

Gastos de constitucin 4.500,00 0,00 0,00 0,00 0,00 4.500,00

4.500,00

Gastos diversos 6.000.000,00 0,00 0,00 0,00 0,00 6.000.000,00

6.000.000,00

Comisiones bancarias 700.000,00 0,00 0,00 0,00 0,00 700.000,00

700.000,00

Material auxiliar 20.000.000,00 5.000.000,00 5.000.000,00 5.000.000,00 3.000.000,00 2.000.000,00

20.000.000,00

Utillaje y herramientas 16.800.000,00 12.600.000,00 1.680.000,00 1.680.000,00 840.000,00 0,00

16.800.000,00

Amortizaciones 21.650.000,00 4.000.000,00 4.650.000,00 10.000.000,00 2.000.000,00 1.000.000,00

14.198.000,00

Mantenimiento 14.198.000,00 6.310.222,22 4.732.666,67 3.155.111,11 -14.198.000,00 -

0,00

Reparto Mantenim. 45.000,00 20.000 t. 15.000 t.

10.000 t.

PARCIALES 73.842.222,22 79.425.666,67 40.158.111,11 0,00 36.028.500,00

COSTE INDUSTR. QUEROSENO Hojas de inventario

Estraccin 73.842.222,22 Exist. Inic. Compras Consumos Diferencias Exist.Finales

Destilacin 79.425.666,67 Mater. Auxiliar 4.000.000,00 26.000.000,00 -20.000.000,00 0,00 10.000.000,00

Refino 40.158.111,11 Queroseno 19.800.000,00 193.426.000,00 -193.841.818,18 -684.181,82 18.700.000,00

193.426.000,00 Eso son los costes industriales de 10.000 t. de Queroseno

19.342,60 Luego el coste de cada t. de Queroseno

Valoracin del QUEROSENO (PMP) Cuenta Analtica del QUEROSENO

Inicial 19.800.000,00 Ingresos 400.000.000,00

Fabricacin 193.426.000,00 - Costes Industriales -193.841.818,18

PMP 19.384,18 =Margen Industrial 206.158.181,82

- Costes de ventas -36.028.500,00

=Margen Comercial 170.129.681,82

- Dif. Poscalcu. Querosen -684.181,82

= Rdo. de la actividad 169.445.500,00

Criterios de reparto e imputacin: DATOS

(*) Proporcional a la cantidad de compuesto orgnico

MESISA

La empresa MESISA se dedica a la fabricacin y venta de mesas y sillas de madera. Se

encuentra dividida en una serie de centros que se responsabilizan de los costes indirectos:

reparaciones, compras, cortado, terminado, administracin, financiacin y distribucin.

El centro de cortado se encarga de preparar las tablas y tablones de madera de distintos

grosores, y en el centro de terminado se acaban de fabricar las mesas y sillas. El centro de

reparacin trabaja solamente para la reparacin de las mquinas instaladas en los centros de

cortado y terminado.

Exist. Iniciales Entradas Salidas Exist. Finales

Madera 45.000.000 125.000.000 132.625.000 55.000.000

Mesas 12.500.000 17.500.000

Sillas 11.000.000 8.000.000

Prod. Semiterminad 5.000.000 0

Materiales Auxiliar 2.500.000 20.000.000 2.500.000

A excepcin de la materia prima (madera) el resto de los elementos integrantes del coste son

indirectos. Siendo sus valores y criterios de reparto los que se muestran en las tablas

siguientes:

Concepto Importe Criterio de reparto

624 Transportes y fletes

629 Otras Serv. Exter.

631 Tributos

640+642 Gtos. de personal

650 Otros gastos de gest

662 Gastos financieros

682 Dotacin amortiz.

--- Materias auxiliares

7.500.000

15.500.000

5.845.000

47.100.000

2.000.000

6.000.000

22.500.000

20.000.000

Tm/km

% estim

v.control

h/hombr

% estim

v.control

% estim

v.control

Centros

Elementos Indirectos

CENTROS

TOTAL

Reparacin

Compras Cortado Terminado Admon. Financ.

Distrib.

624 Transportes y fletes

629 Otras Serv. Exter.

631 Tributos

640+642 Gtos. de personal

650 Otros gastos de gest

662 Gastos financieros

682 Dotacin amortiz.

--- Materias auxiliares

--

15

250

2.000

5

--

5

4.000

216

15

1.215

25.000

20

--

15

--

--

20

558

75.000

20

--

20

6.000

--

30

878

100.000

15

--

30

10.000

--

10

1.000

50.000

30

--

20

--

--

--

250

--

--

6.000

--

--

324

10

1.694

48.000

10

--

10

--

540

100

5.845 *

300.000

100

6.000*

100

20.000*

(*) Cantidades expresadas en miles de pesetas

La cesin de costes entre centros se refleja en el cuadro siguiente (en %):

Reciben

Compras

Cortado Terminado Administracin Financiacin

Distribucin

Ceden

Reparacin

Administracin

Financiacin

--

35

10

50

10

20

50

15

30

--

--

--

--

10

--

--

30

40

La imputacin de los costes indirectos de los diferentes centros se efectuar:

(a) El reparto del centro de coste Compras se realizar en funcin de los saldos de

compras de madera imputado a cada producto.

(b) El reparto del centro de coste Distribucin se realizar en funcin del importe de

sus respectivas ventas.

(c) El reparto de los centros de coste de produccin (Cortado y Terminado) se realizar

en funcin de los siguientes porcentajes:

Productos en curso en

el Centro de Cortado

Productos

Semiterminados

Mesas Sillas

Costes Centro de Cortado

Costes Centro de Terminado

--

--

10

--

50

60

40

40

(d) La materia prima consumida, 132.625.000 pesetas, se imputa de la siguiente

forma: productos en curso 1%, productos semiterminados 4%, mesas terminadas

55% y sillas terminadas el 40%

(e) La imputacin de las existencias iniciales de productos semiterminados al coste

de produccin de las sillas y mesas se realizar as: a mesas el 43% y a sillas el

57%

(f) Los productos vendidos estaban inventariados por los siguientes importes:

115.043.750 las mesas y 91.100.000 las sillas. Y se vendieron por un importe de

200.000.000 y 140.000.000 respectivamente.

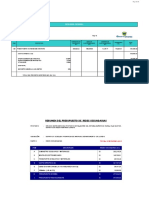

SE PIDE:

Determinar el cuadro de reparto y de imputacin de costes a los productos.

Exist. Iniciales Entradas Salidas Ajustes Exist. Finales

Madera 45.000.000 125.000.000 132.625.000 17.625.000 55.000.000

Mesas 12.500.000 146.288.500 115.043.750 -26.244.750 17.500.000

Sillas 11.000.000 106.778.000 91.100.000 -18.678.000 8.000.000

Prod. Semiterminad 5.000.000 9.472.800 5.000.000 0 9.472.800

Materiales Auxiliar 2.500.000 20.000.000 20.000.000 0 2.500.000

Reparacin Compras Cortado Terminado Admon. Financ. Distrib. TOTAL

624 Transportes y fletes 3.000.000 4.500.000 7.500.000

629 Otras Serv. Exter. 2.325.000 2.325.000 3.100.000 4.650.000 1.550.000 1.550.000 15.500.000

631 Tributos 250.000 1.215.000 558.000 878.000 1.000.000 250.000 1.694.000 5.845.000

640+642 Gtos. de personal 314.000 3.925.000 11.775.000 15.700.000 7.850.000 7.536.000 47.100.000

650 Otros gastos de gest 100.000 400.000 400.000 300.000 600.000 200.000 2.000.000

662 Gastos financieros 6.000.000 6.000.000

682 Dotacin amortiz. 1.125.000 3.375.000 4.500.000 6.750.000 4.500.000 2.250.000 22.500.000

--- Materias auxiliares 4.000.000 6.000.000 10.000.000 20.000.000

TOTAL 8.114.000 14.240.000 26.333.000 38.278.000 15.500.000 6.250.000 17.730.000 126.445.000

Redistribucin

Reparacin -8.114.000 4.057.000 4.057.000 0

Administracin 5.425.000 1.550.000 2.325.000 -15.500.000 1.550.000 4.650.000 0

Financiero 780.000 1.560.000 2.340.000 -7.800.000 3.120.000 0

TOTAL 0 20.445.000 33.500.000 47.000.000 0 0 25.500.000 126.445.000

Mesas Sillas Prod. Semiterm Prod. Curso TOTAL Mesas Sillas TOTAL

Prod. Semiternim. Inicial 2.150.000 2.850.000 5.000.000 Ventas 200.000.000 140.000.000 340.000.000

Madera 72.943.750 53.050.000 5.305.000 1.326.250 132.625.000 Cost. Ind -115.043.750 -91.100.000 -206.143.750

Compras 11.244.750 8.178.000 817.800 204.450 20.445.000 Margen Ind. 84.956.250 48.900.000 133.856.250

Cortado 16.750.000 13.400.000 3.350.000 33.500.000 Ajustes

Terminado 28.200.000 18.800.000 47.000.000 Madera 17.625.000

Distribucin 15.000.000 10.500.000 25.500.000 Mesas -26.244.750 -26.244.750

Prod. Curso Final 0 Sillas -18.678.000 -18.678.000

Rdo = 58.711.500 30.222.000 106.558.500

Coste Total 146.288.500 106.778.000 9.472.800 1.530.700

Cuenta de Mrgenes y Resultados

ANPA

La empresa ANPA, S.A. se dedica a la fabricacin y venta de antenas parablica. Para ello tiene

estructurada la empresa en tres secciones, dos de ellas son productivas: mecanizado y terminado, y otra

es de administracin.

El proceso productivo se realiza de la siguiente manera:

En la seccin mecanizado se fabrican unas piezas individuales, g1, que utilizan como materia

prima acero inoxidable.

En la seccin de terminado se ensambla la parablica que consta de dos piezas g1, y un eje o

soporte que debe ser soldado y que se adquiere del exterior.

Exist. Iniciales Entradas Salidas Exist. Finales

Acero inoxidable 50.000 (1 /Kg) 35.400

Ejes o soportes 4.650 5.000

Mater. Auxiliares 500 18.000

Piezas g1 en curso 1.000 0

Piezas g1 terminadas 0 960.000 piezas

Ant. Parablicas term. 480.000 antenas 460.000 antenas

Chatarra 0 5.000 kg.

Durante el periodo, y ms concretamente en la seccin de mecanizado, se han producido 10.000 kg. de

chatarra, considerada como menor valor de la materia prima, y valorada a 0,10 /kg., y de la que se

venden 5.100 kg. al mismo precio.

Compras: La empresa en base a una planificacin estratgica tena programados sus pedidos a todos los

proveedores desde principio de ao:

Acero inoxidable: 100.000 kg. a 1,06 /kg, y 25.000 kg. a un coste total de 26.000

Ejes o soportes: 17.300

Materiales auxiliares: 25.000

Consumos:

Se emplearon 140.000 kg. de acero inoxidable, valorndose mediante el criterio del Precio Medio

Ponderado.

El consumo de ejes o soportes ascendi a 16.400

Las piezas g1 fabricadas durante el ejercicio se consumen en su totalidad para la confeccin de

antenas parablicas fabricadas durante el ejercicio.

Los gastos del periodo se recogen en la siguiente tabla:

Gastos Indirectos

Centros de coste

TOTAL

Mecanizado Terminado Administracin

Operarios

Personal de Admon.

Electricidad

Mantenimiento

Combustibles

Material Auxiliar

Otros Gtos. Generales

Amortizaciones

12 op.

---

47.500

10.000

20.000

58 %

12.000

40.000

16 op.

24.000

35.000

17.500

41.420

42 %

25.000

25.000

18.5000

11.500

---

5.000

---

67.500

12.500

209.000

94.000

27.500

66.420

6.200

104.500

77.500

La mano de obra directa empleada en el ejercicio ascendi a:

Para piezas g1: 90.000 horas a 23,50 /hora.

Antenas parablicas: 55.000 horas a 26,00 /hora.

Los operarios, mano de obra indirecta (12 de mecanizado y 16 de terminado). Cada uno de ellos ha

trabajado 230 das a 8 horas diarias, siendo la remuneracin base de 15 /hora ms un 35 % de

Seguridad Social.

Durante el periodo analizado se vendieron 460.000 antenas parablicas a 12,50 la unidad.

SE PIDE:

Hacer las tablas de: Valoracin de existencias; Imputacin a Centros de Coste, Redistribucin,

etc., al objeto de determinar la cuenta de resultados analticos de los productos.

PMP - Acero inoxidable

Cantid. Pu Total Cantid. Pu Total Cantid. Pu Total

50.000,00 1,00 50.000,00 50.000,00 1,0000 50.000,00

100.000,00 1,06 106.000,00 150.000,00 1,0400 156.000,00

25.000,00 1,04 26.000,00 175.000,00 1,0400 182.000,00

140.000,00 1,0400 145.600,00 35.000,00 1,0400 36.400,00

961,54 1,0400 1.000,00

Exist. Inic Entradas Salidas Diferencias Exist. Final.

Acero Inoxidable 50.000,00 132.000,00 145.600,00 -1.000,00 35.400,00

Ejes o soportes 4.650,00 17.300,00 16.400,00 -550,00 5.000,00

Material auxiliar 500,00 25.000,00 6.200,00 -1.300,00 18.000,00

Piezas g1 en curso 1.000 1.000 0

Piezas g1 terminadas 0 2.840.816 2.840.816 0 0

Antenas parablica 5.053.900 4.843.321 210.579

Chatarra 0 1.000 510 10,00 500

TOTAL 37.260

Gastos Indirectos Mecanizado Terminado Administracin

Operarios 447.120,00 596.160,00 1.043.280,00

Personal de Admon. 0,00 24.000,00 185.000,00 209.000,00

Electricidad 47.500,00 35.000,00 11.500,00 94.000,00

Mantenimiento 10.000,00 17.500,00 0,00 27.500,00

Combustibles 20.000,00 41.420,00 5.000,00 66.420,00

Material Auxiliar 3.596,00 2.604,00 0,00 6.200,00 6.200

Otros Gtos. Generales 12.000,00 25.000,00 67.500,00 104.500,00

Amortizaciones 40.000,00 25.000,00 12.500,00 77.500,00

Total Centro de Costes 580.216,00 766.684,00 281.500,00 1.628.400,00

Product.

CC,s. +

Prod. Curso Inic. 1.000,00

M.D.: Acero inoxidable 145.600,00

Mano de obra directa g1 2.115.000,00

Imp. CC de mecanizado 580.216,00

Coste Ind. Prod. Periodo 2.841.816,00

- Prod. Curso final 0,00

- Chatarra -1.000,00

Coste Prod. Termin. 2.840.816,00

Unidades producidas 960.000

Coste unitario 2,96

Prod. Curso Inic. 0,00

Piezas g1 utilizadas 2.840.816,00

M.D.: Ejes o soporte 16.400,00

Mano de obra directa Ant. 1.430.000,00

Imp. CC de terminado 766.684,00

Coste Ind. Prod. Periodo 5.053.900,00

- Prod. Curso final 0

- Chatarra 0

Coste Prod. Termin. 5.053.900,00

Unidades producidas 480.000

Coste unitario 10,53

Antenas Chatarra

Ingresos 5.750.000 510

- Coste Industrial -4.843.321 -510

=Margen Ind 906.679 0

- Coste Comercial 0

=Margen Comerc 906.679

- Coste de Admon -281.500

=Rdo. Actividad 625.179 0

Ajustes:

Acero Inox. -1.000

Ejes o soportes -550

Mat. Aux. -1.300

Chatarra 10

=Rdo del periodo 622.329 10

g1 Antenas

Centros de coste Coste 1 Operario =

Prod. Terminado

Entradas Salidas Almacn

Materias Primas

Fabric. Curso o Semiterminados

BESAI

La empresa BESAI elabora tres tipos de BEbidas: Super, Activa e Inicio.

Organizativamente la empresa posee tres secciones productivas:

La Super, que slo trabaja para la bebida Super (recuperacin del esfuerzo)

La Activa, que slo trabaja para la bebida Activa (durante el esfuerzo)

La Inicio, que slo trabaja para la bebida Inicio (previa al esfuerzo)

Datos del ejercicio:

Exist. Iniciales Compras Consumo Exist. Finales

Materia prima para las 3 bebidas 1.000.000 600.000 1.000.000 590.000

Materias auxiliares 0 500.000 252.000 240.000

Bebidas S en curso de fabricacin 0 50.000

No hay existencias de bebidas terminadas, ya que toda la produccin se traslada

inmediatamente a la planta matriz que es la embotelladora.

Centro de Coste

Tipo de gasto

Total Seccin S Seccin A Seccin I

Consumo de materias primas 1.000.000 550.000 300.000 150.000

Consumo de materias auxiliares 252.000 102.000 100.000 50.000

Mano de obra 500.000 300.000 150.000 50.000

Energa 325.000 40% 50% 10%

Mantenimiento y reparaciones 227.000 30% 30% 40%

Amortizaciones y tasas 671.500 60% 30% 10%

Los ingresos del periodo han sido:

Bebida Super 1.771.000

Bebida Activa 1.082.050

Bebida Inicio 490.450

NOTA: Todas las diferencias y/o ajustes del modelo se imputarn a la bebida que

consumo ms materia prima.

SE PIDE:

Confeccionar los cuadros analticos necesarios para calcular el Cuadro de mrgenes y

resultados.

Exist. Iniciales Compras Consumo Exist. Finales Ajustes