Potrebbero piacerti anche

- Qué Son Las Normas Ecuatorianas de ContabilidadDocumento38 pagineQué Son Las Normas Ecuatorianas de ContabilidadDiana Riera0% (1)

- Cronograma de Aplicación de NIIF en EcuadorDocumento4 pagineCronograma de Aplicación de NIIF en Ecuador370977975% (8)

- Requisitos y Características de Los Comprobantes de RetenciónDocumento10 pagineRequisitos y Características de Los Comprobantes de RetenciónNarcy Santi67% (3)

- Normas Ecuatorianas de Contabilidad, NecDocumento20 pagineNormas Ecuatorianas de Contabilidad, NecAlexSangoquizaVelascoNessuna valutazione finora

- Requisitos y Características de Los Comprobantes de Ventas Vigentes en EcuadorDocumento4 pagineRequisitos y Características de Los Comprobantes de Ventas Vigentes en EcuadorKelly Bayas100% (2)

- Normas Ecuatorianas de ContabilidadDocumento2 pagineNormas Ecuatorianas de ContabilidadKimberlin Suárez50% (2)

- Balances CombinadosDocumento20 pagineBalances CombinadosKati JamiNessuna valutazione finora

- Deber Analísis de Las NeaDocumento12 pagineDeber Analísis de Las NeaDiana Cepeda100% (2)

- Entidades de Control Del Sistema Bancario EcuatorianoDocumento13 pagineEntidades de Control Del Sistema Bancario Ecuatorianowashington78% (18)

- Actividad 2 Evaluacion Sci 2020.02Documento2 pagineActividad 2 Evaluacion Sci 2020.02Jhonatan Llanten100% (1)

- Sistema de Cuenta MultipleDocumento9 pagineSistema de Cuenta MultipleJhon RosadoNessuna valutazione finora

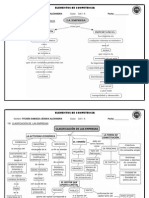

- Calsificacion de Las Empresa LOJADocumento2 pagineCalsificacion de Las Empresa LOJAJohn Paul Ambuludi100% (1)

- Empresa-bancos-febreroDocumento18 pagineEmpresa-bancos-febreroLigia Tituaña100% (1)

- Planificacion EspecificaDocumento2 paginePlanificacion EspecificaMarcelo TepanNessuna valutazione finora

- Normas Contables 2023Documento15 pagineNormas Contables 2023Zuleikita AraqueNessuna valutazione finora

- APLICACIÓN DE LAS NIIF EN EL ECUADOR - ContabilidadDocumento7 pagineAPLICACIÓN DE LAS NIIF EN EL ECUADOR - ContabilidadAdriana Gallo100% (1)

- Cuestionario Pedro ZapataDocumento3 pagineCuestionario Pedro ZapataAlexandra Tl100% (3)

- Análisis 30 PCG con ejemplosDocumento6 pagineAnálisis 30 PCG con ejemplosJ.E. PilamungaNessuna valutazione finora

- Anexo Transaccional SimplificadoDocumento10 pagineAnexo Transaccional SimplificadoLiseth Alcivar100% (2)

- ComprobantesDocumento17 pagineComprobantesVeronica Cabrera100% (1)

- Nea 2 Términos de Los Trabajos de AuditoríaDocumento1 paginaNea 2 Términos de Los Trabajos de AuditoríaAngel BandaNessuna valutazione finora

- Copia de Coopmego EntrevistaDocumento2 pagineCopia de Coopmego EntrevistaIVAN JR LOAIZA RAMIREZ100% (1)

- Clasificación de Las Empresas en EcuadorDocumento7 pagineClasificación de Las Empresas en Ecuadorfabricio quirumbay valarezo100% (1)

- Postulados Generales y Normas de Ética Del ContadorDocumento13 paginePostulados Generales y Normas de Ética Del ContadorAlejandro ArévaloNessuna valutazione finora

- Lupe Espejo 2018Documento53 pagineLupe Espejo 2018Tatiana Veintimilla100% (1)

- Planilla Del IessDocumento1 paginaPlanilla Del IessMary AnrangoNessuna valutazione finora

- Documentos Autorizados Por El SRIDocumento22 pagineDocumentos Autorizados Por El SRIAriana Ortiz92% (12)

- Codigo de Etica Del Contador EcuatorianoDocumento21 pagineCodigo de Etica Del Contador EcuatorianoVinicio Sánchez50% (2)

- Ejercicio Propuesto II Incognita PropuestoDocumento6 pagineEjercicio Propuesto II Incognita PropuestoMarcelo Moran100% (1)

- LeyCompañíasECDocumento10 pagineLeyCompañíasECjavbuit100% (2)

- Análisis Financiero Corporación El Rosado 2018-2020 - 2Documento42 pagineAnálisis Financiero Corporación El Rosado 2018-2020 - 2Carlos ArteagaNessuna valutazione finora

- Estructura Del Sector Publico EcuatorianoDocumento1 paginaEstructura Del Sector Publico Ecuatorianocindy33% (3)

- Tipos de CédulasDocumento2 pagineTipos de CédulasJUDITH ZAMBRANONessuna valutazione finora

- Cronología de Auditoría en El EcuadorDocumento7 pagineCronología de Auditoría en El EcuadorJair RiveraNessuna valutazione finora

- Código ética contador EcuadorianoDocumento2 pagineCódigo ética contador EcuadorianoBetza Nieves100% (1)

- Nea 17 y 18Documento2 pagineNea 17 y 18Nicole Garófalo67% (3)

- Auditoría financiera Holcim Ecuador 2015Documento1 paginaAuditoría financiera Holcim Ecuador 2015Silvi BravoNessuna valutazione finora

- Casos n17Documento5 pagineCasos n17VIRNA GABRIELA ARELLANO ANGELESNessuna valutazione finora

- Clasificación de Las Instituciones FinancierasDocumento14 pagineClasificación de Las Instituciones FinancierasCarmen Santillan Luna67% (15)

- Nea 29 Al 31Documento1 paginaNea 29 Al 31José Peralta100% (1)

- Planificacion EspecificaDocumento23 paginePlanificacion EspecificaPaul VegaNessuna valutazione finora

- 1 Banco de Preguntas Examen ComplexivoDocumento16 pagine1 Banco de Preguntas Examen ComplexivoLuz Narv67% (3)

- Cuadro Comparativo NIC Vs PCGADocumento4 pagineCuadro Comparativo NIC Vs PCGABrandon RomeroNessuna valutazione finora

- Contabilidad WordDocumento98 pagineContabilidad WordCris LisNessuna valutazione finora

- ASP. Filosoficos de La UNLDocumento2 pagineASP. Filosoficos de La UNLKarenNessuna valutazione finora

- Ajustes de Los Pagos y Cobros AnticipadosDocumento6 pagineAjustes de Los Pagos y Cobros AnticipadosJenniffer Intriago100% (4)

- Resumen NEADocumento3 pagineResumen NEAViteri DayNessuna valutazione finora

- Auditoría preliminares planificaciónDocumento2 pagineAuditoría preliminares planificaciónAndrés Felipe López50% (2)

- Bases de MicroeconomíaDocumento98 pagineBases de MicroeconomíaMajito Montesdeoca100% (1)

- Política Contable de CajaDocumento8 paginePolítica Contable de CajaManuel OlivaresNessuna valutazione finora

- Piramides de Retencion Iva y Fuente 2022Documento2 paginePiramides de Retencion Iva y Fuente 2022Rocío Abad100% (4)

- Práctica N 2Documento1 paginaPráctica N 2Doménica ValenciaNessuna valutazione finora

- Ley de Compañias - CuestionarioDocumento2 pagineLey de Compañias - Cuestionariok4ren1100% (1)

- Código Orgánico Monetario y Financiero del EcuadorDocumento2 pagineCódigo Orgánico Monetario y Financiero del EcuadorAnderson DiazNessuna valutazione finora

- Impuestos SeccionalesDocumento27 pagineImpuestos SeccionalesLovely Sweetcharlotte100% (1)

- Costos y gastos en unidades económicas: clasificación, tipos y definicionesDocumento5 pagineCostos y gastos en unidades económicas: clasificación, tipos y definicionesdaysi paola chamba salazar100% (1)

- Antecedentes HistóricosDocumento16 pagineAntecedentes HistóricosEliCapiaNessuna valutazione finora

- Aplicación de Las NiifDocumento30 pagineAplicación de Las NiifEdith LaraNessuna valutazione finora

- Qué Son Las NIIFDocumento8 pagineQué Son Las NIIFRuben G. Machicado QNessuna valutazione finora

- Las NIIF HistoriaDocumento12 pagineLas NIIF HistoriaAndrea SuntaxiNessuna valutazione finora

- Tratamiento Contable Sobre La Revaluación de BienesDocumento4 pagineTratamiento Contable Sobre La Revaluación de BienesJessNessuna valutazione finora

- Tabla para El Impuesto A La Renta Personas NaturalesDocumento1 paginaTabla para El Impuesto A La Renta Personas NaturalesJessNessuna valutazione finora

- Egresos: Ejemplo de EmpresaDocumento5 pagineEgresos: Ejemplo de EmpresaJessNessuna valutazione finora

- Políticas Del Comercio InternacionalDocumento5 paginePolíticas Del Comercio InternacionalJessNessuna valutazione finora

- Normas Del Control Interno Del Contador AuditorDocumento1 paginaNormas Del Control Interno Del Contador AuditorJessNessuna valutazione finora

- Ejemplo de Empresa: Ingresos GravadosDocumento2 pagineEjemplo de Empresa: Ingresos GravadosJessNessuna valutazione finora

- Auditoría financiera IDocumento3 pagineAuditoría financiera IJessNessuna valutazione finora

- La Economía y Su Relación Con El Contador-AuditorDocumento22 pagineLa Economía y Su Relación Con El Contador-AuditorJessNessuna valutazione finora

- Etapa Petrolera en El Ecuador, Revisión SocioeconómicaDocumento22 pagineEtapa Petrolera en El Ecuador, Revisión SocioeconómicaJessNessuna valutazione finora

- Tipos de Contratos de Trabajo-EcuadorDocumento8 pagineTipos de Contratos de Trabajo-EcuadorJess78% (49)

- Organismos Del Comercio y FinanciamientoDocumento4 pagineOrganismos Del Comercio y FinanciamientoJessNessuna valutazione finora

- Principios de Contabilidad Generalmente Aceptados - PCGADocumento6 paginePrincipios de Contabilidad Generalmente Aceptados - PCGAJessNessuna valutazione finora

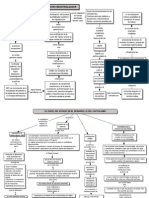

- Mapas Conceptuales Acerca Del Comercio y ComercianteDocumento3 pagineMapas Conceptuales Acerca Del Comercio y ComercianteJess69% (16)

- Modelo de RUC FicticioDocumento2 pagineModelo de RUC FicticioJess50% (10)

- NIIF 1 Mapa ConceptualDocumento1 paginaNIIF 1 Mapa ConceptualJess79% (39)

- Conceptos de La Empresa en Mapas ConceptualesDocumento6 pagineConceptos de La Empresa en Mapas ConceptualesJessNessuna valutazione finora

- NIC 1 Mapa ConceptualDocumento1 paginaNIC 1 Mapa ConceptualJess82% (17)

- Introducción A La ContabilidadDocumento32 pagineIntroducción A La ContabilidadJessNessuna valutazione finora

- Mapa Conceptual de La Etapa Petrolera en EcuadorDocumento2 pagineMapa Conceptual de La Etapa Petrolera en EcuadorJessNessuna valutazione finora

- Tipos de Contrato en El ComercioDocumento5 pagineTipos de Contrato en El ComercioJessNessuna valutazione finora

- Mapa Conceptual NIC 7 y El Registro Del EfectivoDocumento1 paginaMapa Conceptual NIC 7 y El Registro Del EfectivoJessNessuna valutazione finora

- Planificación Estratégica en El Ámbito EmpresarialDocumento75 paginePlanificación Estratégica en El Ámbito EmpresarialJess100% (1)

- Mapa Conceptual de Los PCGADocumento1 paginaMapa Conceptual de Los PCGAJess58% (12)

- Mapa Conceptual NIC 19Documento1 paginaMapa Conceptual NIC 19Jess56% (16)

- Mapa Conceptual-NIC 1, 2 y 8Documento1 paginaMapa Conceptual-NIC 1, 2 y 8Jess69% (16)

- La Globalización EconómicaDocumento8 pagineLa Globalización EconómicaJessNessuna valutazione finora

- Mapa Conceptual NIC 18Documento1 paginaMapa Conceptual NIC 18Jess100% (7)

- Emisión de Acciones y Partipaciones y Contabilización de Autorización, Suscripción e Integración de CapitalDocumento4 pagineEmisión de Acciones y Partipaciones y Contabilización de Autorización, Suscripción e Integración de CapitalJess100% (1)

- Ecuador Balanza de Pagos - y ComercialDocumento5 pagineEcuador Balanza de Pagos - y ComercialJessNessuna valutazione finora

- Foro Semana 11 Mapa ConceptualDocumento2 pagineForo Semana 11 Mapa ConceptualLuzevita DCNessuna valutazione finora

- Mirar Cómo Es Mirado El Esclavo de Comedia MAIORANA y PRICCO UNRDocumento8 pagineMirar Cómo Es Mirado El Esclavo de Comedia MAIORANA y PRICCO UNRPatricia RogieriNessuna valutazione finora

- Programa de Politica Comparada UNER 2018Documento15 paginePrograma de Politica Comparada UNER 2018Juan Bautista LuccaNessuna valutazione finora

- Tarea 1Documento3 pagineTarea 1Fredy Ariel DuarteNessuna valutazione finora

- Plan de Frecuencias de BoliviaDocumento144 paginePlan de Frecuencias de BoliviaErixsiloNessuna valutazione finora

- Patria Potestad - Ejercicio Unilateral2Documento5 paginePatria Potestad - Ejercicio Unilateral2zulmyra moreiraNessuna valutazione finora

- Formulario SocioeconomicoDocumento2 pagineFormulario Socioeconomicojose5torres-7Nessuna valutazione finora

- Balance Social Versión FinalDocumento50 pagineBalance Social Versión FinalcredicoopNessuna valutazione finora

- Relación salud-trabajo: Factores de riesgo y prevenciónDocumento42 pagineRelación salud-trabajo: Factores de riesgo y prevenciónAlberto FernandezNessuna valutazione finora

- Bion, Schutz, Bennis - 3 Modelos de Evolucion Grupal PDFDocumento13 pagineBion, Schutz, Bennis - 3 Modelos de Evolucion Grupal PDFAntu TalleresNessuna valutazione finora

- Los Videos de Audiencias Son Una Documental PublicaDocumento2 pagineLos Videos de Audiencias Son Una Documental PublicaalexamadorNessuna valutazione finora

- General 6Documento392 pagineGeneral 6YelliAgustinaNessuna valutazione finora

- Influencia de los estereotipos según Walter LippmanDocumento2 pagineInfluencia de los estereotipos según Walter LippmanNiki Grey100% (1)

- Gestión de recursos hídricos TDPSDocumento2 pagineGestión de recursos hídricos TDPSadonisNessuna valutazione finora

- Martin Buber Que Es El Hombre PDFDocumento159 pagineMartin Buber Que Es El Hombre PDFMarisa Ombra100% (2)

- Separación de Cuerpos y Separación ConvencionalDocumento9 pagineSeparación de Cuerpos y Separación ConvencionalElizabeth Paredes Castillo67% (3)

- ¿Qué Es Sociología de La Educación?Documento23 pagine¿Qué Es Sociología de La Educación?ncarias88% (8)

- Proceso de Induccion de AVP PDFDocumento6 pagineProceso de Induccion de AVP PDFJesus Valencia FloresNessuna valutazione finora

- Sentencia de La Corte Constitucional 012-17-SIN-CCDocumento78 pagineSentencia de La Corte Constitucional 012-17-SIN-CCJulio Cesar Bajaña Medina63% (8)

- Un Puente Lejano - Cornelius RyanDocumento733 pagineUn Puente Lejano - Cornelius RyanJonas ArturoNessuna valutazione finora

- Aspectos Organizacionales AdministrativosDocumento11 pagineAspectos Organizacionales AdministrativosAdriana Sanchez100% (1)

- Cartel de Obras 480x360 2018Documento1 paginaCartel de Obras 480x360 2018Hoower MaloNessuna valutazione finora

- INFORME DE VERIFICACION AUDITOR INTERNO TRIMESTRAL 2019 v0.2Documento14 pagineINFORME DE VERIFICACION AUDITOR INTERNO TRIMESTRAL 2019 v0.2Dn LeNessuna valutazione finora

- La Invencion de NicaraguaDocumento224 pagineLa Invencion de NicaraguaMark King100% (1)

- Ensayo IlluminatiDocumento10 pagineEnsayo IlluminatievandanzerNessuna valutazione finora

- La Mitad Invisible de La Historia - Notas PreliminaresDocumento2 pagineLa Mitad Invisible de La Historia - Notas PreliminaresArmas de la Critica100% (1)

- Desnaturalización del contrato a tiempo parcialDocumento1 paginaDesnaturalización del contrato a tiempo parcialJulio César Talledo De LamaNessuna valutazione finora

- Identificar Los Lineamientos ÉticosDocumento3 pagineIdentificar Los Lineamientos ÉticosVERO CESPEDESNessuna valutazione finora

- TAREA B) Cómo Promover La Felicidad de Los Peruanos - JulbertAndreéValverdeRiveraDocumento1 paginaTAREA B) Cómo Promover La Felicidad de Los Peruanos - JulbertAndreéValverdeRiveraJulbert Andreé Valverde RiveraNessuna valutazione finora

- Como Fomentar Actitud Critica Del EstudianteDocumento14 pagineComo Fomentar Actitud Critica Del EstudianteyirisNessuna valutazione finora